שמוליק אודרברג, רון הקיני

30/04/2013

ניהול השקעות הופך להיות מאתגר יותר ויותר בשנים האחרונות.

מאת: שמוליק אודרברג - משנה למנכ"ל אקסלנס קרנות נאמנות, רון הקיני - ראש צוות אג"ח, אקסלנס קרנות נאמנות

בשנים האחרונות אנו חיים בסביבה של ריביות נמוכות ולכן האתגר של מקסום תשואות מחד וניהול סיכונים מאידך – קשה שבעתיים. רמת התשואות הנמוכה בשווקי האג"ח בעולם הן באפיק הממשלתי והן באפיק הקונצרני מצד אחד, והיעדר האלטרנטיבות מצד שני מחייבים להערכתנו הקפדה על שני עקרונות חשובים בניהול כספי הלקוחות.

שיטת השכבות אמורה להערכתנו לתת ערך מוסף ללקוח לאורך זמן ולפרקי זמן ארוכים. אנו עדים בשנים האחרונות לתופעות בתעשיית קרנות הנאמנות כגון קרנות נאמנות מובילות בקטגוריות שונות בשנה מסוימת או תקופה מסוימת שבלטו בשל כך שהיו לאורך זמן בפוזיציית קצה פינתית.

אותה פוזיציה הצליחה באותה תקופה בשל הטרנדים בשוק, ובשל כך גויס הרבה מאוד כסף חדש לקרן, אך לאחר שגויס הכסף על סמך ביצועי העבר, אותה פוזיצייה השקעתית לעתים לא המשיכה להצליח ואיכזבה את המשקיעים שחלקם הגדול הסתמך על ביצועי עבר כאשר בפועל חלק גדול מהמשקיעים השתתף רק בחוסר ההצלחה.

מהי בעצם שיטת השכבות?

שיטת השכבות הינה שיטת הדגל לניהול השקעות אשר פותחה ע"י אקסלנס קרנות נאמנות. מדובר בשיטת ניהול השקעות, שלהערכתנו אמורה להוות את הבסיס לתיק ההשקעות הממוצע* של הציבור באמצעות בניה מתודית ושקופה של תיק ההשקעות.

במסגרת השיטה, תיק ההשקעות נבנה משכבות מינימום של נכסים המהוות את שכבות הביטחון (השקעה סולידית - שכבת הנזילות ושכבת האג"ח הממשלתי) ומעליהן שכבות מקסימום המהוות את שכבות ההשקעה (שכבת האג"ח הקונצרני ושכבת המניות).

עקרונות השיטה:

ניהול מקצועי – כל שכבה מנוהלת באופן פרטני ומקצועי.

שקיפות – בכל שכבה קיימים גבולות גזרה ידועים, מוגדרים ושקופים לעיני כל.

איזון פנימי – ההגדרות לכל שכבה נותנים איזון בסיסי כאשר ניהול ההשקעות כולל מראש מספר אפיקי השקעה מוגדרים וכך לא נוצרת הטיה לאפיק אחד. מעבר לכך, לעיתים קיימים מתאמים הפוכים בין רכיבי השקעה שונים כאשר אפיק מסוים סובל מירידות שערים, אפיק השקעה אחר נהנה מעליות שערים.

בסיס לכל תיק – שיטת השכבות יכולה להוות בסיס לכל תיק מנוהל. כל משקיע יכול להוסיף רכיבים נוספים עפ"י שיקול דעתו, כאשר הבסיס בנוי עפ"י שיטת השכבות.

השיטה נבחנה ונבדקה בחתכים שונים לאורך השנים, ע"י מחלקת ההשקעות של אקסלנס קרנות נאמנות, על בסיס הידע והניסיון הרב שנצבר לאורך השנים לגבי תיקי הלקוחות באקסלנס.

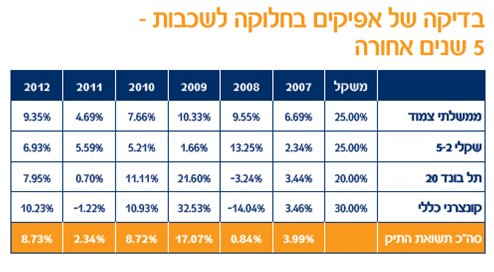

לשם ההמחשה ערכה מחלקת המחקר של אקסלנס ניתוח היסטורי בחתכים שונים בשיטת השכבות באפיקי האג"ח בארץ. הממצאים העלו כי היסטורית, אלוקציה אפשרית אשר יכלה לתת מענה לאורך זמן, בנויה עפ"י הפירוט הבא:

25% במדד אג"ח ממשלתי צמוד, 25% במדד ממשלתי שקלי 2-5, 20% במדד תל בונד 20 ו-30% במדד קונצרני כללי.

מן הנתונים הללו נמצא כי תיק שכזה היה יכול להשיג, בשנים האחרונות, את התשואות המופיעות בטבלאות המצורפות**.

כפי שניתן לראות מהטבלאות, הרי שמעבר לכך שמדובר בתשואות חיוביות לאורך זמן, בולטת התשואה החיובית שהייתה יכולה להיות מושגת בשנת 2008, שזכורה במיוחד כשנת המשבר הפיננסי הגדול ביותר בשווקים בשנים האחרונות. באותה שנה התרחש משבר הסאב פריים בארה"ב. משבר אשר החל באג"ח מגובי משכנתאות אך כאשר החלו להבין את גודל המשבר ואת מחנק האשראי התפשט המשבר לכל שוקי ההון בעולם וגרם לירידות חדות הן בשוקי המניות ויתרה מכך, בשוקי האג"ח הקונצרני בעולם כולו.

החשש מאי עמידה של חברות בהתחייבויות האשראי שלהן כתוצאה מחוסר יכולת לקבל אשראי מהמערכת הבנקאית ומשוק ההון גרמה לאובדן אמון המשקיעים בחברות וממכירה מאסיבית של אגרות חוב קונצרניות אשר הובילו לירידות של עד עשרות אחוזים באג"ח הקונצרניות.

החשש לקריסת המערכת הפיננסית העולמית, הביאה את ההנהגה הכלכלית העולמית להחלטה שקיים צורך להתערבות אשר בלעדיה המערכת הפיננסית לא תצליח להתאושש. בכדי להגדיל את הנזילות בשווקים ולהמריץ את הכלכלות הוחלט להוריד את רמת הריביות במדינות רבות בעולם. הורדת הריבית, יחד עם הרצון של המשקיעים לברוח מסיכון ולהתבצר בהשקעות בטוחות יותר משכו את המשקיעים אל עבר אגרות החוב הממשלתיות. אגרות החוב הממשלתיות נהנו מירידת תשואות ומרווחי הון נאים.

ניתן לראות כי מי שבחר לבנות את תיק ההשקעות שלו בהתאם לאלוקציה המוצגת לעיל, יכל ליהנות מתשואה חיובית של 0.84% בסיכום שנת 2008 וזאת על אף הירידות החדות באפיק הקונצרני.

בשנים הנוספות שנבחנו, ניתן לראות תקופות קצרות יותר בהן האפיק הקונצרני סבל מחולשה כתוצאה מאירועי מקרו כגון המשבר ביוון, או נתונים חלשים והמשקיעים הדירו רגליהם מנכסי הסיכון בכלל ומהאג"ח הקונצרני בפרט ולכן ראינו עליית תשואות והפסדי הון באפיק הקונצרני מצד אחד וירידת תשואות ורווחי הון באפיק הממשלתי .

לצערנו, לעיתים רחוקות ניתן לחזות את המשברים העומדים בפתח ולא ניתן לצמצם מראש את האחזקות בנכסי הסיכון. כולנו מכירים את התופעה המראה כי ציבור במשקיעים נוטה לברוח מהשווקים בתקופות של ירידות והחזרה לשווקים נעשית בדרך כלל במחירים גבוהים משמעותית.

לאורך זמן, שיטת השכבות עשויה למנוע את המצבים הנ"ל וע"י מתאם הפוך בין הנכסים "להגן" במידה מסוימת על המשקיעים מפני מצבים אלו.

שיטת השכבות, המשלבת בתוכה ניהול ומעבר בין השכבות וניהול דינמי של ההשקעות בתוך כל שיכבה ושכבה, נועדה לאפשר ללקוחות לנהל את ההשקעות לאורך זמן ולא לנסות ולתזמן את הכניסה והיציאה בכל אפיק ואפיק.

כיצד כל אחד ממאפייני השיטה בא לידי ביטוי בקרנות?

איזון פנימי – בשיטת השכבות אין הטייה לאפיק אחד, ואין "רדיפה" אחרי טרנד מנצח והטיית התיק כולו על פי אותו טרנד, כפי שקורה לא פעם בניהול השקעות לא מתודי ולא שקוף.

בדרך כלל מוגדרות שכבות ביטחון ושכבות השקעה. שכבות ביטחון הן השכבות היותר סולידיות ביחס להרכב הקרן, בשכבה זו קיים רף מינימלי של אחזקה בשכבה. שכבות השקעה הן השכבות הפחות סולידיות ביחס להרכב הקרן, בשכבה זו קיים רף מקסימלי של אחזקה בשכבה.

האיזון הפנימי בתיק מושג לא פעם ממתאמים הפוכים של האפיקים השונים. לא פעם קיימים מתאמים הפוכים בין רכיבי השקעה שונים, כאשר אפיק מסויים סובל מירידות שערים, אפיק אחר מאזן אותו ונהנה מעליות שערים.

דוגמא לכך ניתן למשל למצוא כאשר בתקופות מסויימות נתוני מקרו שליליים לעיתים מסייעים לירידות שערים בנכסי הסיכון של מניות ואג"ח קונצרני בדירוג נמוך, אך מסייעות לאג"ח הממשלתי בשל ציפיות אפשריות להורדות ריבית. מנגד לעתים, נתוני מקרו טובים מסייעים לעליות שערים בנכסי הסיכון של מניות ואג"ח קונצרני בדירוג נמוך, אך פוגעות באג"ח הממשלתי בשל חששות לעליות ריבית.

שקיפות – מדובר בניהול ציפיות והוגנות אל מול היועץ והלקוח. ציבור היועצים והמשקיעים יודע מה הן גבולות הגזרה של כל שכבה ושכבה מתוך שכבות ההשקעה בהן הוא משקיע. מדובר בהגדרת הרכיבים היותר סולידיים והפחות הסולידיים בתיק אך בכל מקרה הלקוח והיועץ יודעים מה הם רוכשים וכך יכולים להתאים את ההשקעה לצרכי הלקוח

בסיס לכל תיק או אפיק השקעה – שיטת השכבות יכולה להוות בסיס לכל תיק מנוהל. כל משקיע יכול להוסיף רכיבים נוספים עפ"י שיקול דעתו, כאשר הבסיס בנוי עפ"י שיטת השכבות.

התאמה לצרכי היועץ והלקוח – במקום שהיועץ ירכיב תיק ממס' רב של קרנות המשקיעות באפיקים שונים, דבר המצריך מעקב מורכב ושוטף, שיטת השכבות מאפשרת ליצור אלוקצייה ידועה ושקופה ועם כל זאת גם מנוהלת ודינמית.

בשנים האחרונות, יועצי ההשקעות בבנקים הולכים ונעשים מקצועיים יותר ויותר. ההכשרות המקצועיות הרבות שעוברים היועצים, המערכות תומכות ההחלטה, יחד עם ההתפתחות של הבורסה ומוצרי ההשקעה השונים, כל אלו מאפשרים ליועצים שחלקם הגדול כבר חווה משברים בשוק ההון וכמעט כולם חוו את משבר 2008 ,להגיע לרמת ידע גבוהה וליכולת גבוהה המאפשרת להם לנתח לעומק את קרנות הנאמנות. יועצי ההשקעות בבנקים כיום אינם בוחרים בהכרח לרכוש את הקרן המובילה בקטגוריה מסויימת רק בגלל שהיא ראשונה.

היועץ יכול לבדוק את החזקות הקרן ולהבין עד כמה הקרן ה"מצליחה" נמצאת בפוזיציה פינתית או לא. היועצים והלקוחות יודעים היום להעריך קרן טובה לאורך זמן שאינה מתבלטת בשל הפוזיציה הפינתית שבה אלא בשל ניהול מקצועי ושל תיק מאוזן ורב שכבתי, מוגדר ושקוף לעיני כל.

להערכתנו, קרן הבנויה בשיטת השכבות מאפשרת ליועץ לבחון את ההשקעה הטובה ביותר עבור לקוחותיו ע"י בניה מתודית ושקופה של תיק ההשקעות.

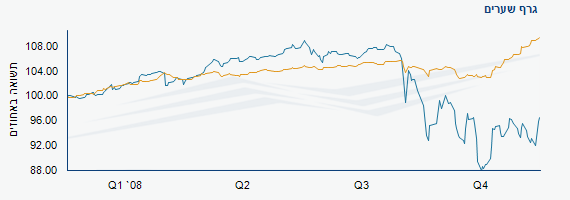

מדד אג"ח ממשלתי מול תל בונד 20 בשנת 2008 מתוך אתר הבורסה

כחול – תל בונד 20, כתום – אג"ח ממשלתי כללי, מתוך אתר הבורסה – סיכום 2008

*להערכת מנהל הקרן. **מקור הנתונים – ביזפורטל. אין באמור כדי להוות תחליף לייעוץ השקעות בידי יועץ השקעות בעל רישיון עפ"י דין המתחשב בנתונים ובצרכים המיוחדים של כל אדם. אין באמור לעיל כדי להוות הצעה לרכישת יחידות בקרנות. רכישת היחידות בקרנות היא רק בהסתמך על תשקיפי הקרנות שבתוקף במועד הרכישה והדיווחים המיידיים. אין לראות באמור לעיל התחייבות של מנהל הקרן להבטחת תשואה כלשהיא. אין באמור כדי להבטיח תשואה כלשהיא ו/או תשואה עודפת. מנהל הקרנות הינו אקסלנס קרנות נאמנות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

קבל הצעה מושלמת לניהול תיק השקעות