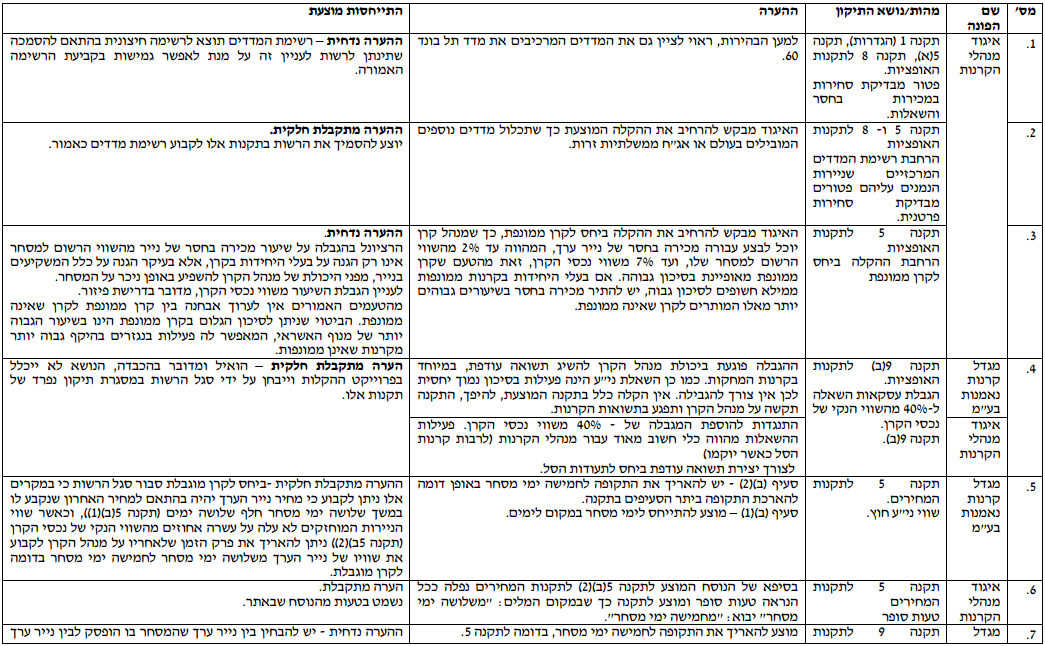

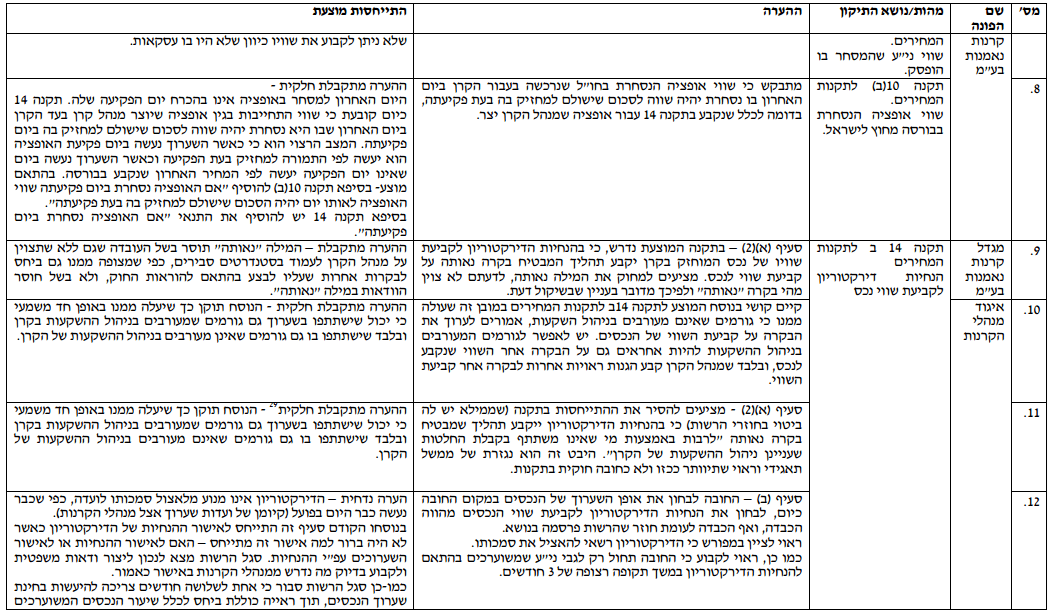

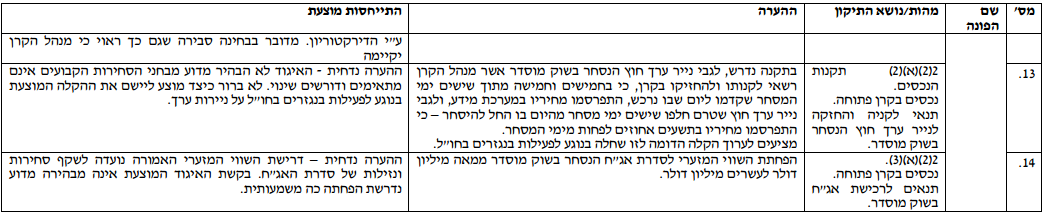

קרן מרדכי

22/04/2014

הקלה בעניין פעילות בנגזרים , חישוב מחיר ותנאים לביצוע שאילה והשאלה של ניירות

ערך

13.1. דברי הסבר

התיקון המוצע נוגע בעיקר לפעילות בנגזרים בחו"ל, ובנוסף לשערוך אגרת חוב לפני פדיון.

כיום תקנה 2 לתקנות האופציות קובעת כי מנהל קרן רשאי לקנות וליצור בעד קרן שבניהולו אופציה וחוזה עתידי הנסחרים בבורסה בישראל או מחוץ לישראל, ואם הם נסחרים מחוץ לישראל – בתשעים אחוזים לפחות מהימים שבתקופת המסחר האחרונה, שבהם התקיים מסחר בבורסה שבה הם נסחרים, פורסמו להם מחירי קניה ומחירי מכירה לסוף יום המסחר. כאשר התקנה קובעת כי לצורך כך על מחירי הקניה ומכירה להתפרסם מטעם הבורסה בה האופציה או החוזה העתידי נסחרים, או להתפרסם במערכת הפצת מידע בינלאומית ובלבד שאם התפרסמו במערכת מידע כאמור, הם צריכים לשקף את המחיר לסוף יום מסחר שבו התחייבו יותר מעושה שוק אחד של ני"ע החוץ לקנותו ומחיר שבו הם התחייבו למכרו.

מאז הותקנו תקנות האופציות חלו שינויים במאפיינים של שוק הנגזרים בחו"ל, אשר הובילו לכך שישנו קושי לעמוד בתנאים הקבועים בתקנה 2 לעיל. כך למשל לא נעשה פרסום של מחירי קניה ומחירי מכירה לסוף יום המסחר מטעם הבורסה שבה נסחרים הנגזרים בחו"ל או במערכת הפצת מידע, אלא רק פרסום של מחירי סגירה; העדר עושה שוק לרוב החוזים העתידיים בחו"ל, וזאת בשל הסחירות הגבוהה של החוזים העתידיים בחו"ל, אשר מייתרת את הצורך בעושה שוק; במקרה בו מונו לנגזר בחו"ל עושי שוק - העדר אפשרות לדעת האם המחירים המתפרסמים במערכת הפצת המידע הינם מחירי קניה ומכירה של עושה שוק אחד או יותר, זאת משום שהמידע לגבי מספר עושי השוק לנגזר בחו"ל אינו נכלל במערכת הפצת המידע.

התקופה לגביה נדרשת בחינת הסחירות, בד"כ שלושת החודשים האחרונים שקדמו למועד הרכישה או היצירה של הנגזר, ארוכה מדי ואינה מתאימה לפרקטיקה בשוק הנגזרים בחו"ל, לפיה עיקר המסחר מתרכז בתקופה של כחודש לפני פקיעת הנגזר בחו"ל. לפיכך קיים קושי לעמוד בדרישה של פרסום מחירי קניה ומכירה ב- 90% לפחות מהימים שבתקופת המסחר האחרונה.

בנוסף, בהתאם לתקנה 10 לתקנות המחירים, שוויה של כל אופציה, לרבות אופציה על חוזה עתידי, הנסחרת בחו"ל, יהיה לפי "מחיר הסגירה" שלה, קרי המחיר שבו נעשתה העסקה האחרונה בנייר הערך בבורסה באותו יום. הואיל וקיים חוסר אחידות באופן בו מחושב מחיר הסגירה בין בורסות שונות, הדבר מקשה על מנהל הקרן לוודא כי מחיר הסגירה שמפרסמת בורסה הוא אכן המחיר בו נעשתה העסקה האחרונה בה, כדרישת התקנות.

לאור האמור התחזקה אצל סגל הרשות ההבנה כי בפרט ביחס להשקעה בנכסים ובפעילות בנגזרים מחוץ לישראל נדרשת לרשות, כגוף המקצועי לעניין זה, הגמישות לתת מענה לגורמים המפוקחים על ידיה לשינויים והתפתחויות מהירים בשוק ההון. בנושא של הסדרת כללי השקעה, שהוא דוגמא מובהקת לתחום בו מתבקשת הסתמכות על מומחיות הרשות המפקחת, תקנות הפיקוח על שירותים פיננסיים (קופות גמל) (כללי השקעה החלים על גופים מוסדיים), התשע"ב- 2012 (להלן – תקנות קופות הגמל), מקנות לממונה על שוק ההון, ביטוח וחיסכון סמכות לקבוע הוראות בעניינים שונים, כדי לאפשר התאמת חלק מהמגבלות החלות על גופים מוסדיים לתנאי שוק משתנים. בהתאם, לאור הדינמיות של שוק ההון והצורך לבחון באופן תדיר מכשירים פיננסיים קיימים וחדשים כאחד, מוצע בתקנות הנכסים של הקרנות להסמיך גם את הרשות לקבוע הוראות בעניינים שונים באופן שתתאפשר התאמת חלק מהמגבלות אשר יחולו על מנהלי הקרנות לתנאי שוק משתנים. כיום קיימת הפרדה היסטורית מלאכותית בין תקנות הנכסים לבין תקנות האופציות ובעתיד בכוונת סגל הרשות לשלבן יחד.

13.2. הצעת החקיקה

1. תיקון תקנות האופציות

לאור האמור, מוצע לתקן את תקנות האופציות, את תקנות המחירים (ולבצע תיקון משלים גם בתקנות הנכסים), באופן שלרשות תינתן הסמכות לקבוע הוראות ותנאים לעניין הפעילות בנגזרים בחו"ל, לרבות לעניין שיעורי הפעילות ודרכי השערוך. במסגרת הוראה כאמור לפי סעיף 97 לחוק ולפי הסמכות מפורשות בתקנות, ייקבעו תנאים שהינם יותר רלוונטיים לפרקטיקות הנהוגות בבורסות בחו"ל לעומת הקבוע כיום בתקנות לצורך השקעהבאופציות על חוזה עתידי בחו"ל ובחוזים עתידיים בחו"ל ולעניין שערוכן של אופציות בחו"ל, ויקלו על האפשרות לבצע פעילות כאמור.

נוסח ההוראה הועלה להערות ציבור ומובא לאישור המליאה לאחר בחינת הערות הציבור. הואיל ותיקון תקנות האופציות למעשה גורע מהנוסח המקורי התייחסות לעניין פעילות מנהל הקרן בנגזרים בחו"ל, לרבות לעניין שיעורי הפעילות ודרכי השערוך, יש להתנות כניסת תיקון תקנות אלו לתוקף בפרסום הוראת הרשות אשר תסדיר פעילות זו בחו"ל.

בנוסף, מוצע לקבוע בתקנות המחירים, לעניין שערוך ניירות ערך הנסחרים בבורסות בחו"ל (ולא רק לעניין אופציה על חוזה עתידי), כי ישוערכו בהתאם למחיר סגירה שפרסמה הבורסה מחוץ לישראל או מערכת מידע, כך שלמעשה מנהל הקרן יוכל להסתמך על המחיר שפורסם מבלי לבדוק כיצד יחושב אותו מחיר סגירה כפי שנעשה כיום.

13.2.2. שערוך אגרת חוב לפני פדיון

במסגרת התיקון המוצע, מוצע גם לתקן בתקנות המחירים את אופן שערוכה של אגרת חוב לפני פדיון, כך שישקף את התיקון שביצעה הבורסה בהקשר זה, באופן שהשערוך יעשה בהתאם לשער הנעילה. בהתאם, ובדומה לתיקון מקביל שנעשה בתקנות הרלוונטיות לתעודות הסל במסגרת תיקון 21 לחוק השקעות משותפות בנאמנות לעניין זה, מוצע לפשט את אופן השערוך ולקבוע שיעשה בהתאם לסכום שיתקבל במועד הפדיון.

13.2.3. תיקונים נוספים

מעבר לתיקונים אלו, הואיל ובמסגרת פרוייקט ההקלות כבר הועלו להערות ציבור תיקונים אחדים הנוגעים לתקנות המחירים ולתקנות האופציות, מוצע לאחד את התיקונים האמורים יחד עם התיקונים המוצעים כעת, בנוסח אחד:

13.2.3.1. בתקנות המחירים :

שינוי המועד הנדרש לקביעת מחיר בהתאם להנחיות הדירקטוריון מקום בו לא נעשתה עסקה בנייר ערך - תקנה 4(ג) לתקנות המחירים קובעת כי נייר ערך הנסחר בישראל, אשר לא נעשתה לגביו בבורסה עסקה במשך שלושה ימי מסחר רצופים, ייקבע שוויו בהתאם להנחיות שקבע דירקטוריון מנהל הקרן. ביחס לשווי של נייר ערך חוץ בקרן בלתי מוגבלת, אשר לא נקבע לו מחיר במסחר ביום מסויים, נקבע בתקנה 5(א)(2) כי שוויו יהיה המחיר האחרון שנקבע לו כאמור בהוראות תקנה 5(א)(1), ובלבד שלא עברו בין יום המסחר לבין אותו יום יותר משלושה ימי מסחר. ביחס לשווי של נייר ערך חוץ כאמור המוחזק בקרן מוגבלת, שוויו יהיה המחיר האחרון שנקבע לו כאמור בהוראות תקנה 5(ב)(1), ובלבד שלא עברו בין יום המסחר לבין אותו יום יותר משלושה ימים. ואולם אם לא עלה שווי כלל הנכסים בקרן שלא ניתן לקבוע את שווים על עשרה אחוזים מהשווי הנקי של נכסי הקרן, יהיה שוויו המחיר שנקבע לו לאחרונה כאמור בהוראות תקנה 5(ב)(2) גם אם חלפו יותר משלושה ימים, ובלבד שלא עברו יותר משלושה ימי מסחר (נייר ערך חוץ שלא נעשתה לגביו עסקה במשך שלושה ימי מסחר רצופים ייקרא להלן – "נייר דל סחירות"). סגל הרשות סבור כי במקרים שבהם מדובר בנייר דל סחירות בקרן בלתי מוגבלת ניתן להאריך את פרק הזמן שבו ייקבע שוויו בהתאם למחיר האחרון שנקבע לו במסחר, ללא שמנהל הקרן יידרש לקבוע את שוויו משלושה ימי מסחר לחמישה ימי מסחר. ביחס לנייר ערך דל סחירות המוחזק בקרן מוגבלת, סבור סגל הרשות כי ניתן לקבוע כי חובת השערוך תקום לאחר שלושה ימי מסחר חלף שלושה ימים (תקנה 5(ב)(1)), וכאשר שווי הניירות שלא ניתן לקבוע את שווים, המוחזקים בקרן, לא עלה על עשרה אחוזים מהשווי הנקי של נכסי הקרן (תקנה 5ב)(2)) ניתן להאריך את פרק הזמן שאחריו יהיה על מנהל הקרן לקבוע את שוויו של נייר הערך משלושה ימי מסחר לחמישה ימי מסחר, בדומה לנייר ערך כאמור המוחזק בקרן מוגבלת, שבה בכלמקרה שווי ניירות ערך חוץ המוחזקים בה לא עולה על עשרה אחוזים.

שינוי נוסף בתקנות אלו מתייחס להוראות תקנה 14ב(ב) לתקנות המחירים בקשר עם הדרישה כי דירקטוריון מנהל הקרן נדרש לבחון את הנחיותיו אחת לשלושה חודשים, לקבוע הנחיות חדשות או להודיע למנהל הכללי של מנהל הקרן כי לא חל שינוי בהנחיות (תקנה 14ב(ב)), כל זאת באישור הנאמן לקרנות. מאחר וההנחיות קובעות את כללי המסגרת לקביעת השערוך ואינן משתנות חדשות לבקרים סגל הרשות סבור כי תכלית התקנה הינה ביצוע בקרה שוטפת על אופן שערוך הנכסים בהתאם להנחיות, ולא בחינת ההנחיות כל שלושה חודשים. מבלי לגרוע מהאמור לעיל, מנהל הקרן יוכל לשנות ו/או לבחון את ההנחיות שנקבעו ע"י דירקטוריון מנהל הקרן בהתאם לשיקול דעתו וכחלק מהניהול השוטף של הקרנות, כאשר הנאמן יאשר שנקבעה בתהליך זה בקרה נאותה לקביעת שווי נכסי הקרן, לרבות באמצעות גורמים שאינם מעורבים בניהול ההשקעות.

לאור האמור, מוצע לתקן את תקנות המחירים, כך שמשך הזמן בו לא נעשתה עסקה בנייר ערך, לרבות נייר ערך חוץ, המקים למנהל הקרן חובה לקבוע לנייר הערך שווי לפי הנחיות הדירקטוריון, יעמוד על חמישה ימים (חלף שלושה ימים, כפי שקבוע כיום). בנוסף, מוצע שינוי המתווה בנוגע להנחיות הדירקטוריון, כך שאלה יאושרו בידי הנאמן לאחר שיוודא כעת, בין היתר, גם כי נקבע בהן תהליך שמבטיח בקרה נאותה על קביעת שווי לנכס, לרבות באמצעות גורמים שאינם מעורבים בניהול השקעות. במקביל, אחת לשלושה חודשים, יידרש הדירקטוריון לבחון את אופן שיערוך הנכסים לפי הנחיותיו. לאור האמור, מוצע לתקן את תקנות המחירים, כך שמשך הזמן בו לא נעשתה עסקה בנייר ערך, לרבות נייר ערך חוץ, המקים למנהל הקרן חובה לקבוע לנייר הערך שווי לפי הנחיות הדירקטוריון, יעמוד על חמישה ימים (חלף שלושה ימים, כפי שקבוע כיום). בנוסף, מוצע שינוי המתווה בנוגע להנחיות הדירקטוריון, כך שאלה יאושרו בידי הנאמן לאחר שיוודא כעת, בין היתר, גם כי נקבע בהן תהליך שמבטיח בקרה נאותה על קביעת שווי לנכס, לרבות באמצעות גורמים שאינם מעורבים בניהול השקעות. במקביל, אחת לשלושה חודשים, יידרש הדירקטוריון לבחון את אופן שיערוך הנכסים לפי הנחיותיו.

13.2.3.2 בתקנות האופציות:

התקנות קובעות כי אחד התנאים שבהתקיימם רשאי מנהל קרן להשאיל נייר ערך או למכור נייר ערך בחסר, הוא ביצוע בחינה לעניין סחירותו של נייר הערך, אך למעט אם נייר הערך נכלל במדד מרכזי (מדד תל אביב 100, מק"מ, או אג"ח מדינה). בהמשך לבקשת מנהלי הקרנות להרחיב את רשימת המדדים המרכזיים אשר ניירות ערך הכלולים בהם יהיו פטורים מבדיקת סחירות פרטנית, מוצע לייצא את רשימת המדדים המרכזיים לרשימה חיצונית בהתאם להסכמה שתינתן לרשות לעניין זה על מנת לאפשר גמישות בקביעת הרשימה האמורה. בנוסף, התקנות קובעות כי קיימות מגבלות כמותיות על פעילות מכירת ניירות ערך בחסר בעד קרן, ומגבילות את שווי נייר הערך שהוציא תאגיד שמנהל קרן יכול למכור בחסר, בשיעור של %0.5 מהשווי הרשום למסחר ובכל מקרה שווי כל נייר ערך שהוציא תאגיד מסוים שמנהל הקרן מכר בחסר, לא יעלה בכל עת על %3 מהשווי הנקי של נכסי הקרן.

הרשות סבורה כי ניתן להקל במגבלות אלה, לפיכך מוצע להעלות את השיעור המותר למכירה בחסר מהשווי הרשום למסחר של נייר ערך מסוים ל-%1 ואת השיעור המותר של מכירה בחסר של כלל ניירות הערך שהוציא תאגיד מסוים ל- %5 משווי נכסי הקרן.

13.3. ריכוז הערות ציבור

בפרק זה:

"תקנות האופציות" - תקנות השקעות משותפות בנאמנות (אופציות, חוזים עתידיים ומכירה בחסר), התשס"א- .2001

"תקנות המחירים" - תקנות השקעות משותפות בנאמנות (מחירי קניה ומכירה של נכסי קרן ושווי נכסי קרן) , התשנ"ה – 1994

"תקנות הנכסים"- תקנות השקעות משותפות בנאמנות (נכסים שמותר לקנות ולהחזיק בקרן ושיעוריהם המרביים)(תיקון), התשע"ג 2013

29 תשובה זו ניתנה על ידינו גם ביחס להערה דומה שהעבירו עוד קודם.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.