משה מימון

13/04/2015

בפרק 3 של הדוח לחודש אפריל של קרן המטבע העולמית מתוארת תעשיית הקרנות העולמית. לפי הדוח, תעשיית ניהול הנכסים העולמית מנהלת היקף של 76 טריליון דולר, השווה בגודלו לסך התוצר העולמי כולו, ו-40% מסך הנכסים הפיננסיים העולמיים (תרשים 1)

כפי שניתן לראות בתרשים, תעשיית ניהול הנכסים נמצאת בצמיחה מתמדת (למעט הצניחה במשבר 2008). דוח קרן המטבע מציין כי תעשיית ניהול הנכסים פעילה בעיקר דרך אשראי - אגרות חוב של חברות. היקף המימון שתעשייה זו מעמידה הופך אותה ל"גלגל רזרבי" בתעשיית האשראי העולמית, בעיקר כאשר בנקים בעולם יימצאו במצב לחוץ. לטענת הדוח, בעוד שבנקים ממומנים באשראי לטווח קצר לפעילות שלהם, הרי שקרנות נאמנות, וכתוצאה מכך גם המשקעים נושאים בסיכון ההשקעה כולו בעצמם.

הדוח מציין כי היקף המינוף בתעשיית ניהול הנכסים לא גבוה, והוא מתרחש בעיקר בקרנות הגידור ובקרנות ה-private equity, אולם פחות בקרנות הנאמנות ובתעודות הסל, לאור זאת החשש מחדלות פירעון של תעשייה זו נמוך מאוד.

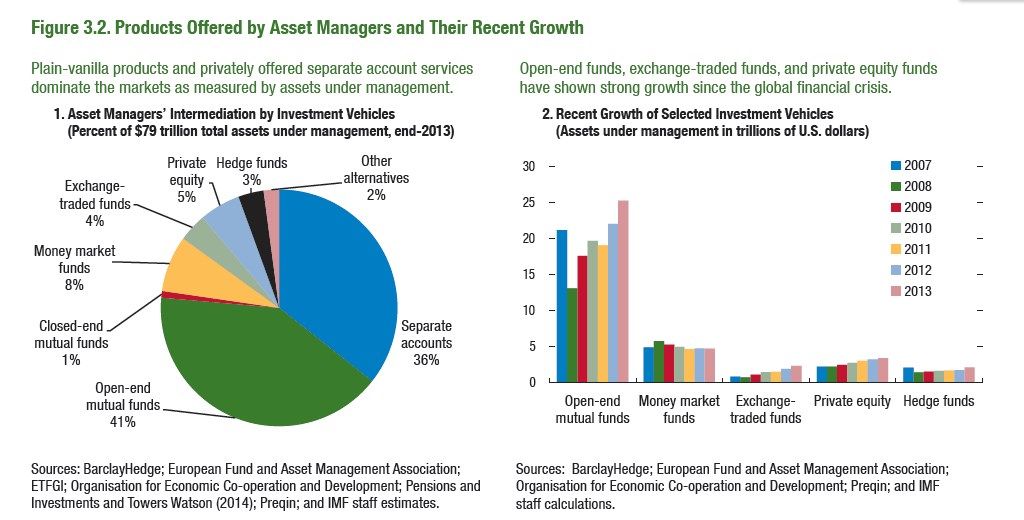

אבל, הדוח מדגיש שלאור הצמיחה בתעשייה, ישנם כמה סיכונים שראוי לתת עליהם את הדעת. למשל העובדה שהתעשייה מנהלת נכסים בהיקף מקביל לזה של הבנקים הגדולים בעולם. כאשר מתוך סך הנכסים בתעשיית ניהול הנכסים, קרנות הנאמנות ו-ETF, מהווים את החלק הגדול ביותר, ולמרות שמכשירי השקעה אלה אינם חשופים לסיכונים שקיימים בקרנות גידור עדין ישנם סיכונים שראוי לתת עליהם את הדעת.

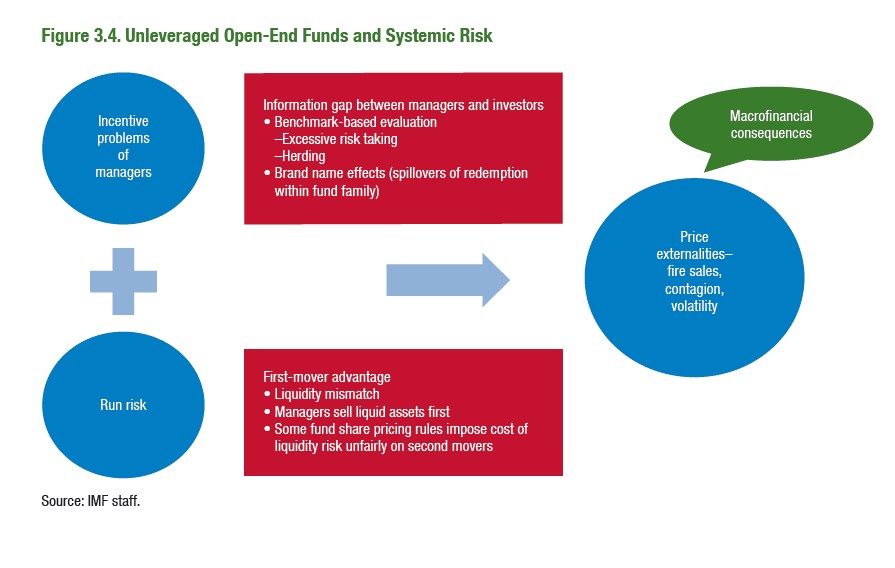

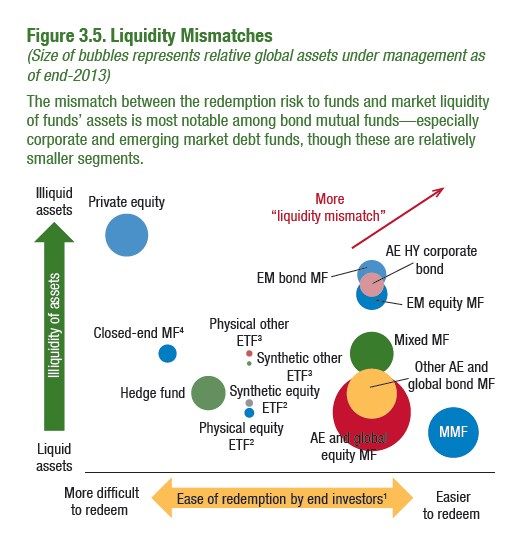

הסיכון העיקרי שאליו מתייחס הדוח הוא האפשרות לפדות במהירות את הכסף של המשקיעים מתוך קרנות הנאמנות ותעודות הסל. אפשרות זו יוצרת חשש לסיכון שוק.

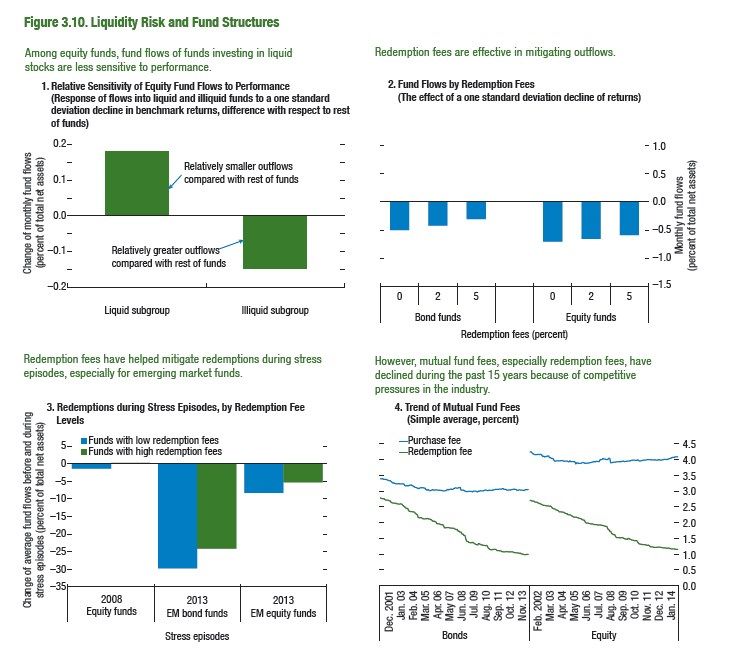

כפי שמתואר בתרשים לעיל, סוג הלקוחות, התשלומים הקשורים בהשקעה בקרנות הנאמנות, ומאפיינים של הקרן עצמה, משפיעים מן הסתם על הרגישות של זרימת הנכסים, ומכאן גם על ביצועי הקרנות.

הדוח מציין שהזרימה החופשית של הנכסים, ההיקף הגדול של הנכסים שמנהלת התעשייה, הסיכון שנמצא על המשקיעים, ורמת הנזילות הגבוהה שלה, והעובדה שתעשיית קרנות הנאמנות בעיקר פעילה באפיק אגרות החוב, עשויים להשפיע על המערכת הפיננסית העולמית. הדוח מציין שסיכונים אלה מן הסתם אינם חדשים, ושתעשיית ניהול הנכסים העולמית לא מהווה בעצמה סגמת שמעלה את הסיכון השיטתי בשווקים הפיננסיים, אולם לאור זאת מקבלי ההחלטות צריכים להפנות תשומת לב להשלכות של תעשייה זו על המערכת הפיננסית העולמית. כך דברי קרן המטבע העולמית.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.