הנדון: עדכון מבנה הדוח לציבור של תאגיד בנקאי ושל חברת כרטיסי אשראי.

מבוא

1. המשבר הכלכלי וההתפתחויות בעולם בשנים האחרונות הדגישו את החשיבות שדיווח לציבור של בנקים יהיה מהימן, שימושי ונגיש, לצורך שיפור משמעת השוק ויציבות המערכת הבנקאית.

2. מבנה הדוחות לציבור של תאגידים בנקאיים וחברות כרטיסי אשראי נקבע בעיקרו לפני שנים רבות, והתאים להיקף ולמורכבות של דרישות הגילוי בזמנו. מאז, ובמיוחד בשנים האחרונות, חל גידול משמעותי במורכבות עסקי התאגידים הבנקאיים, במורכבות הסביבה הכלכלית ובדרישות הרגולציה החלות על התאגידים הבנקאיים, לרבות דרישות הגילוי של ועדת באזל לענייני בנקאות והוועדה ליציבות פיננסית (ה-FSB).

3. התפתחויות אלה הביאו בהכרח לעליה בהיקף ובמורכבות המידע אשר נכלל בגילוי לציבור של בנקים, והעלה את הצורך לערוך חשיבה מחודשת לגבי הדרכים שבהן ניתן לשפר את מידת השימושיות והנגישות של אותו המידע לקוראי הדוחות. מגמות אלה אכן משתקפות בשינויים שחלו בתחום הגילוי לציבור של בנקים במדינות מתקדמות בעולם.

4. לנוכח האמור עלה צורך לעדכן את מבנה הדוחות לציבור של תאגידים בנקאיים.

5.לפיכך, לאחר התייעצות עם וועדת הקשר של לשכת רואי החשבון עם המפקח על הבנקים, ועם הוועדה המייעצת לעניינים הנוגעים לעסקי בנקאות תיקנתי את הוראות הדיווח לציבור כמפורט להלן.

התיקונים להוראות הדיווח לציבור

6. קובץ הוראות הדיווח לציבור הוחלף, כמפורט בהוראה.

דברי הסבר

7. השינויים העיקריים בהוראות הדיווח לציבור:

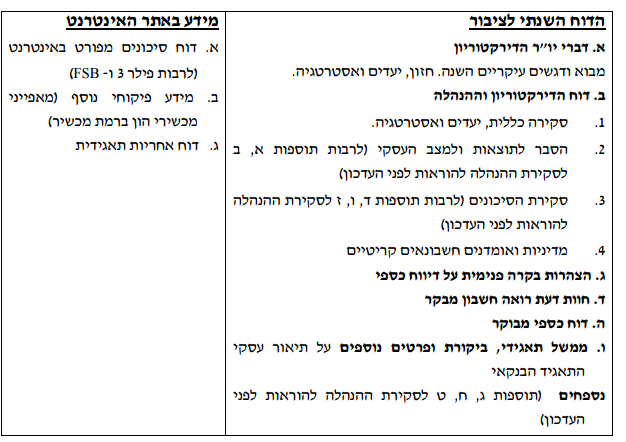

7.1. קביעת מבנה אחיד לסדר הנושאים בדוח השנתי (ראה סעיף 10 להלן, וכן סקירה תמציתית בנספח 1).

7.2. ביטול סקירת ההנהלה ושילובה בדוח הדירקטוריון ובחלקים אחרים בדוח השנתי. שינוי שם דוח הדירקטוריון ל"דוח הדירקטוריון וההנהלה".

הוספת דברי יו"ר הדירקטוריון לפני דו"ח הדירקטוריון וההנהלה, שבהם תיכלל התייחסות תמציתית לדגשים עיקריים בשנת הדיווח, ליעדים ולאסטרטגיה ולנושאים אחרים שיו"ר הדירקטוריון יהיה מעוניין להדגיש.

7.3. פרסום דוח על הסיכונים באתר האינטרנט של התאגיד הבנקאי שיכלול מידע כמותי מפורט ומידע איכותי על סקירת הסיכונים ואופן ניהולם לפי דרישות הגילוי של באזל, ה- FSB ומקורות אחרים. ככלל, מידע זה יהווה הרחבה של המידע אשר ינתן בדוח הדירקטוריון וההנהלה לגבי חשיפות לסיכונים ואופן ניהולם. בנוסף, דרישות גילוי של באזל ברמת מכשיר על מאפיינים של מכשירי הון ספציפיים, יכללו בדוח נפרד – מידע פיקוחי נוסף - שייכלל באתר האינטרנט של התאגיד הבנקאי.

7.4. צמצום משמעותי בדרישות הגילוי בפרק על תיאור עסקי התאגיד הבנקאי. העברת המידע על ממשל תאגידי ועל תיאור עסקי התאגיד לפרק נפרד שיבוא לאחר הדוח הכספי.

7.5. אימוץ דרישות הגילוי שנכללו בהמלצות לשיפור הגילוי על סיכונים בתאגידים בנקאיים, שפורסמו על ידי צוות משימה לשיפור הגילוי (ה- EDTF), בעיקר באינטרנט, במסגרת דוח נפרד שיכלול דרישות גילוי של נדבך 3 ומידע נוסף על סיכונים (מצ"ב בנספח 2 תמצית דרישות הגילוי החדשות שאומצו).

7.6. שינוי סדר ההצגה בדוח הכספי: הצגת דוח רווח והפסד לפני המאזן. הצגת ביאורים תוצאתיים לפני ביאורים מאזניים. פיצול ביאור 4 בדבר "סיכון אשראי, אשראי לציבור והפרשה להפסדי אשראי" לביאור תמציתי יותר, ולביאור נפרד רחב יותר.

7.7. חתימות: נוספה חתימה של מנהל הסיכונים הראשי על הדוח הנפרד של דרישות הגילוי של נדבך 3 ומידע נוסף על סיכונים, כאמור בסעיף 7.4 לעיל.

7.8. מצ"ב בנספח 3 תוכן העניינים של הוראות הדיווח לציבור לאחר העדכון. מצ"ב בנספח 4 טבלת המרה הסוקרת את הקשר בין הסעיפים בהוראות הדיווח לציבור לפני העדכון לבין הסעיפים בהוראות הדיווח לציבור לאחר העדכון. תאגיד בנקאי המעוניין לקבל פרטים נוספים לגבי הקשר בין הוראות הדיווח לציבור לפני העדכון לבין ההוראות לאחר העדכון, יפנה למר עידו גליל מנהל יחידת דיווח כספי.

7.9. הוראות הדיווח לציבור בדבר דוח רבעוני של תאגיד בנקאי והוראות הדיווח לציבור בדבר דוח שנתי ורבעוני של חברת כרטיסי אשראי עודכנו בעקביות לאמור לעיל.

8. השינויים בהוראות הדיווח לציבור נועדו:

8.1. לשפר את איכות הדיווח לציבור על ידי הפיכת המידע בדוח לציבור לשימושי ונגיש יותר לקורא הדוח.

8.2. להגביר את האחידות במערכת הבנקאית באופן הצגת הדוחות לציבור.

8.3. לגבש מתכונת לדוח השנתי לציבור שתהיה מבוססת על פרקטיקות הצגה של בנקים מובילים באירופה ובארה"ב.

8.4. בכוונתנו להמשיך ולעקוב אחר העדכונים בדרישות הגילוי החלות על תאגידים בנקאיים, ואחר פרקטיקות גילוי מובילות של בנקים מובילים בעולם, ולעדכן בעתיד במידת הצורך את מבנה הדוח השנתי.

9. תמצית המבנה החדש

תחילה

10 תאגידים בנקאיים וחברות כרטיסי אשראי יישמו את התיקונים שנקבעו בחוזר זה על דוחות שנתיים ורבעוניים החל מהדוח לציבור לשנת 2015 ואילך.

10.1. תאגיד בנקאי או חברת כרטיסי אשראי המתקשה ביישום הוראה זו יפנה למר עידו גליל, מנהל יחידת דיווח כספי, לקבלת הנחיות ספציפיות.

עדכון הקובץ

11. מצ"ב דפי עדכון לקובץ הוראות הדיווח לציבור. להלן הוראות העדכון:

להוציא עמוד להכניס עמוד

41/15 (1) 600-699 שונות גרסאות( 600-699)

הערה: יש לשמור על קובץ ההוראות לפני העדכון לצורך עריכת דוחות רבעוניים בשנת 2015.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דוד זקן, המפקח על הבנקים

דוד זקן, המפקח על הבנקים