השינוי באופן העברת החלטת הריבית, תוך תוספת של מסיבת עיתונאים, "תפס" את השוק בצורה מפתיעה, תוך שהשוק מגלה רגישות רבה להתבטאויות נגידת בנק ישראל בדבר ירידת הצורך בהפעלת כלים מוניטאריים לא קונבנציונאליים. "שיבוש" תקשורתי זה תרם לעליית תשואות חדה יחסית בשוקי הריביות (גבוהה גם ביחס לעולם) ולהתחזקות השקל ביחס לסל לשיא של כ - 14 שנה.

להערכתנו תגובת השוק הייתה מעט מוגזמת. מלכתחילה להערכתנו, וכפי שציינו במסגרת זו, כי הסיכוי להפעלת כלים לא קונבנציונאליים (ריבית שלילית ורכישת אג"ח למשל, בניגוד לרכישות מט"ח) הינו נמוך מאוד. לעומת זאת, הורדה נוספת של הריבית לאפס, בטווח הקצר, עדין "נמצאת על השולחן", על אף תחזית חטיבת המחקר של בנק ישראל המצביעה על יציבות בריבית, וזאת בעיקר לאור האפשרות להתחזקות נוספת של השקל.

השוק אמץ השבוע את תוואי הריבית של בנק ישראל, אולם עדיין בחר להתעלם מתחזית האינפלציה שהציג הבנק, (הקרובה לתחזיתנו), ועדיין מגלם שיעור אינפלציה נמוך יחסית. בהקשר זה נציין את הסיכונים סביב תחזית בנק ישראל לריבית אשר כוללים גם אפשרות סבירה לכך שהריבית בסוף 2016 תהיה גבוהה במעט מן הרמה של 1.25% אשר מופיעה בתחזית חטיבת המחקר של הבנק.

אג"ח ממשלתי ומקרו

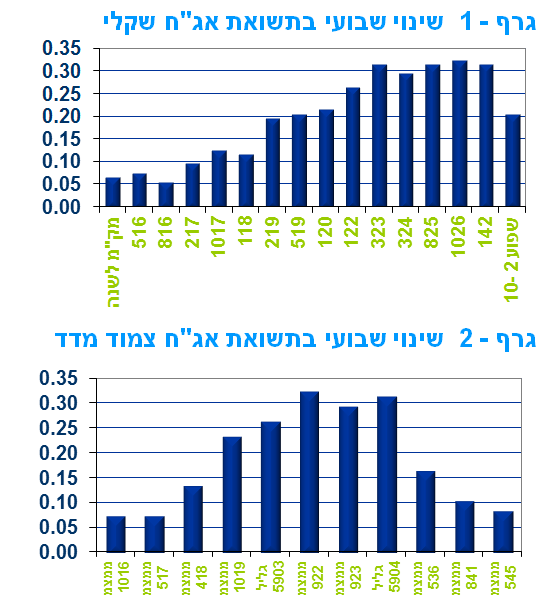

עליית תשואות חדה, בעיקר בחלקים הבינוניים – ארוכים של העקומים על רקע תגובת היתר של השוק להתבטאויות נגידת בנק ישראל, שלמעשה לא חידשו דבר, אך הביאו בצורה ברורה לתודעת השוק כי אין סיכוי משמעותי להפעלת כלים מוניטאריים בלתי קונבנציונאלים. בעקבות הפרשנות שניתנה להתבטאות הנגידה חלה התחזקות משמעותית של השקל ביחס לסל שעשויה דווקא להביא להורדת ריבית נוספת בהמשך.

שבוע מסחר סוער עבר על שוק האג"ח הממשלתי המקומי בעקבות התבטאות הנגידה, במסיבת העיתונאים הרבעונית לאחר הודעת הריבית (ראה הרחבה בהמשך), כי פחתו ממשעותית הסיכויים להפעלת כלים מוניטאריים בלתי קונבנציונליים. עצם הותרת הריבית ללא שינוי בהחלט עמדה בציפיות השוק, אולם דברי הנגידה לאחר פרסום ההחלטה הביאו לעליית תשואות חדה לאורך העקומים, ובעיקר בחלקים הבינוניים – ארוכים. בניגוד לתקופה האחרונה בה עלו התשואות המקומיות במקביל לעליית תשואות בעולם, השבוע בלט השוק המקומי בעליית תשואות חריגה ביחס לעולם. במקביל לעליית התשואות בשוק האג"ח המקומי, נרשמה התחזקות חריגה של השקל ביחס לסל המטבעות, התחזקות המסתכמת נכון לכתיבת שורות אלו ב 2.5%

גרף - 1 שינוי שבועי בתשואת אג"ח שקלי

גרף - 2 שינוי שבועי בתשואת אג"ח צמוד מדד

התחזקות השקל ביחס לסל הביאה את השקל לרמת שיא של כ - 14 שנה, כפי שניתן לראות בגרף 3.

ההאטה בפעילות הייצוא לאחרונה על רקע התחזקותו של השקל ועל רקע הירידה בנפח פעילות הסחר הבינלאומי, עשויה להביא בסופו של דבר את בנק ישראל דווקא להורדת ריבית נוספת, ו/או לעליית מדרגה בהתערבות במסחר במט"ח (שסימנים לכך נראו לאחר ההודעה) וזאת למרות ההתבטאויות במסיבת העיתונאים השבוע. ככלל, לאירועים השבוע עלולה להיות השפעה שלילית בכל הקשור לרמת האמון של השווקים הפיננסיים בבנק ישראל. בעקבות עליית התשואות החדה השבוע (מעל ל 30 נ"ב בחלקים הארוכים של העקומים) חזרו התשואות לרמתן מתחילת השנה הנוכחית, תוך שעליות השערים מתחילת השנה נמחקות כמעט לחלוטין. במקביל, חזר הפער ביחס לתשואות אג"ח ממשלת ארה"ב בטווח של 10 שנים לטריטוריה החיובית תוך שהמרווחים השליליים בחלק הקצר – בינוני של העקום מצטמצמים

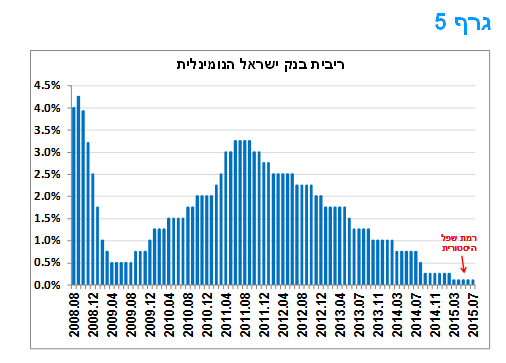

כצפוי, ריבית בנק ישראל לחודש יולי נותרה ללא שינוי. למרות התבטאות הנגידה, לא מן הנמנע כי המשך התיסוף בשקל יוביל להפחתת ריבית נוספת.כצפוי, הותירה הועדה המוניטארית בבנק ישראל את הריבית לחודש יולי ללא שינוי ברמה של 0.1% (גרף 5). זאת, בהתאם לרוב ההערכות המוקדמות.

גורמי הרקע שהודגשו על ידי בנק ישראל בהחלטת הריבית לחודש יולי, כוללים: א. עלייה בסביבת האינפלציה, אשר מתחילה להיכנס לתחום יעד יציבות המחירים (1%-3%). הערכה זו, עקבית עם העדכון כלפי מעלה של תחזית האינפלציה לשנה הקרובה (על-ידי חטיבת המחקר) ל-1.6%, ועם ציפיות האינפלציה לטווחים ארוכים יותר, הנגזרות משוק ההון; ב. נתוני החשבונאות הלאומית מעידים אמנם על ירידה בקצב צמיחת התוצר, אולם הפעילות הכוללת ממשיכה לצמוח בקצב מתון בהובלת הצריכה הפרטית; ג. המשך המדיניות המוניטארית המרחיבה בעולם, בין היתר, על רקע ההאטה בפעילות הכלכלית בשווקים המתעוררים ובארה"ב (ככל הנראה זמנית); ד. הערכת בנק ישראל שהריבית בארה"ב צפויה לעלות עוד השנה, אולם בקצב מתון; ה. המשך הפעילות הערה בשוק הדיור כמעט בכל מאפייניו; ו. ההחלטה על אי-שינוי הריבית נתקבלה למרות תיסוף השקל ביחס לסל המטבעות מאז הישיבה המוניטרית של סוף מאי.

לראשונה, כאמור, התקיים תדרוך עיתונאים, אשר עתיד להתקיים מעתה בכל שלושה חודשים במטרה לשפר את הדיאלוג של הבנק המרכזי עם הציבור. במסגרת התדרוך, הדגישה נגידת בנק ישראל כי "לאור התוואי הצפוי של חזרת האינפלציה לתוך היעד והתייצבות קצב הצמיחה המתונה, נראה שפחתה ההסתברות לכך שנידרש לשימוש בכלים בלתי קונבנציונאליים בתקופה הקרובה". עם זאת, אנו מעריכים שעדיין ישנה אפשרות, אם כי בהסתברות נמוכה יחסית, להפחתת הריבית לכ-0% במהלך החודשים הקרובים, ואף לצעדים מוניטאריים מרחיבים נוספים, ביניהם צעדי הקלה כמותית (דרך שוק המט"ח ולא דרך שוק האג"ח). תנאי רקע למהלך כזה עשויים לכלול תיסוף נוסף של השקל ביחס לסל המטבעות ומספר הפתעות כלפי מטה במדדי המחירים לצרכן החודשיים. במבט לטווח ארוך יותר, העלאת הריבית בישראל, תהיה תלויה בתוואי הריבית בארה"ב – ככל שתוקדם כך ניתן לצפות לשינוי מגמה גם בריבית המקומית. בכל מקרה, תוואי העלאות הריבית עשוי להיות מתון והדרגתי בשנים הקרובות.

בנק ישראל הפחית מעט את תחזית הצמיחה לשנת 2015. ב-2016 צפויה האצה מסוימת בקצב הצמיחה.

חטיבת המחקר של בנק ישראל עדכנה את התחזית המאקרו כלכלית לשנים 2015-16, אשר הוצגה לוועדה המוניטארית לקראת ההחלטה על הריבית לחודש יולי. במסגרת העדכון, עומדת התחזית לצמיחת המשק בשנת 2015 על 3%, מעט נמוך מהתחזית הקודמת שפורסמה על ידי בנק ישראל בחודש מרץ 2015 (ראה/י לוח). תחזית זו נותרה קרובה לתחזית העדכנית של לאומי לשנת 2015 (3.1%). העדכון הקל כלפי מטה נובע מחולשת היצוא וחלק מרכיבי ההשקעה, כפי שבאה לידי ביטוי בנתוני החשבונאות הלאומית לרביע הראשון. מנגד, עדכן בנק ישראל כלפי מעלה באופן משמעותי את תחזיותיו לצמיחת הצריכה הפרטית והיבוא. תחזית הצמיחה לשנת 2016 עודכנה כלפי מעלה לעומת התחזית הקודמת, ועומדת כעת על 3.7%, בעיקר עקב ציפיות להאצה חדה בפעילות ההשקעות על רקע ההשקעות הצפויות במפעל "אינטל" ולעלייה בהיקף הבנייה למגורים.

באשר לאינפלציה במשק: האינפלציה ב-12 החודשים הקרובים עודכנה כלפי מעלה ב-0.5 נקודת אחוז ל-1.6% (גבוה מהציפיות הנגזרות משוק ההון), וכעת קרובה לתחזיתנו. ברביעים הבאים צפויה האינפלציה להמשיך ולעלות עד להגעתה למרכז יעד יציבות המחירים (2%) לקראת המחצית השנייה של 2016, כך לפי בנק ישראל. באשר לריבית במשק: תחזית הריבית של חטיבת המחקר של בנק ישראל לשנת 2015 נותרה ללא שינוי, ולפיה הריבית תשמר ברמתה הנוכחית עד לסוף 2015. התחזית לשנת 2016 עודכנה כלפי מעלה, ולפיה, בסוף השנה הריבית תעמוד על 1.25% לעומת 0.75% בתחזית הקודמת. עמדה נחרצת יותר הובעה על ידי משלחת קרן המטבע הבינלאומית (IMF) אשר קראה, במסמך הסיכום של פגישותיה בישראל, לבנק ישראל לעבור ל"עמדת המתנה" וכי לא נדרשת הרחבה מוניטרית נוספת. עם זאת, הערכות אלה של בנק ישראל, המתבססות על נתונים הידועים כיום, עשויות להשתנות, זאת כפי שכבר קרה בעבר.

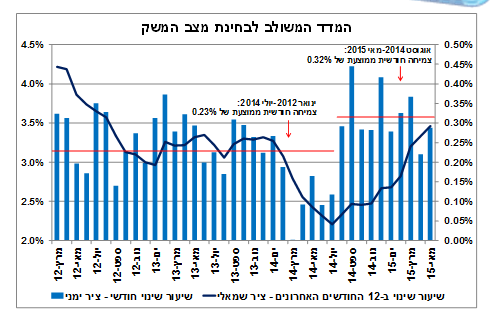

המדד המשולב עלה בחודש מאי. משקף שיפור בקצב ההתאוששות בפעילות הריאלית במשק מתחילת השנה.

המדד המשולב למצב המשק עלה בחודש מאי בשיעור גבוה יותר מאשר באפריל (0.3% לעומת 0.22%). מאז חודש אוגוסט 2014 (לאחר תום מבצע "צוק איתן") ניתן להבחין ב"עליית מדרגה" בשיעור הצמיחה החודשי של המדד המשולב. כפי שניתן לראות בגרף 6, מאז אוגוסט 2014 ועד מאי השנה, צמח המדד המשולב בשיעור חודשי ממוצע של כ-0.32%, שהוא שיעור צמיחה גבוה יותר ביחס לממוצע החודשי בשנתיים וחצי שקדמו (0.23%).

מתחילת השנה הסתכמה עליית המדד המשולב בכ-1.5% (קצב שנתי של כ-3.6%), וב-12 החודשים האחרונים העלייה הסתכמה בכ-3.5% - הנתון הגבוה ביותר מאז חודש אוגוסט 2012. כך שנראה כי קצב צמיחת הסקטור העסקי חזר לרמות של סביב 3%, בדומה לשיעורים שהיו עד תחילת 2014.

הגורמים העיקריים אשר תרמו לעליית המדד המשולב בחודש מאי הם: הגידול ביבוא מוצרי צריכה, העלייה המחודשת בשיעור המשרות הפנויות והעלייה בפדיון ענפי השירותים. מנגד, הגורמים העיקריים אשר קיזזו את שיעור הצמיחה במדד המשולב הם: הייצור התעשייתי, שרשם את הירידה החודשית החדה ביותר מאז מרץ אשתקד (4.1%-); והירידה ביבוא התשומות לייצור. במקביל, יצוא השירותים מצוי בקיפאון זה חודש שני ברציפות, לאחר חודשיים של ירידות. אנו מעריכים כי בשנת 2015 תוצר המשק יצמח בשיעור ריאלי של 3.1%. תחזית זו, עברה לאחרונה עדכון כלפי מטה עם פרסום נתוני החשבונאות הלאומית לרביע הראשון של השנה. הרכב הצמיחה הצפוי לשנת 2015 עודכן אף הוא, כאשר שיעור הגידול הצפוי בהשקעות בענפי המשק והצריכה הציבורית עודכנו כלפי מטה, ומנגד שיעור הגידול של הצריכה הפרטית עודכן כלפי מעלה ופעילות זו צפויה להוביל את צמיחת המשק השנה. בנוסף, שיעור הגידול של היצוא עודכן משמעותית כלפי מטה ופעילות היבוא עודכנה כלפי מעלה, זאת בהתאם לנתוני סחר החוץ מתחילת השנה. עקב כך, צפוי ב-2015 גירעון מסחרי, אשר יקוזז על ידי העודף בחשבון השירותים של ישראל. במבט כולל, צפוי עודף יצוא קטן יחסית לישראל השנה ועודף בחשבון השוטף של מאזן התשלומים, אשר כולל בתוכו גם את ההעברות החד צדדיות (נטו) לישראל.

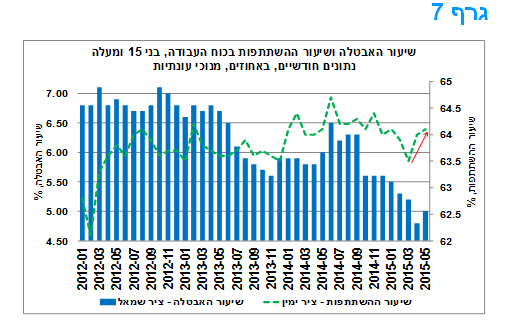

למרות העלייה בשיעור האבטלה בחודש מאי, מכלול הנתונים ממשיך להצביע על חוסנו של שוק העבודה.שיעור האבטלה במשק עלה בחודש מאי השנה, לראשונה מאז חודש אוגוסט 2014, ועמד על 5.0% לעומת 4.8% בחודש הקודם (נתון מנוכה עונתיות). בגילאי העבודה "העיקריים" (גילאי 25-64) עלה שיעור האבטלה ל-4.3% לעומת 4.2% בחודש הקודם.

התחזקות השקל ביחס לסל הביאה את השקל לרמת שיא של כ - 14 שנה, כפי שניתן לראות בגרף 3.

גרף 3

ההאטה בפעילות הייצוא לאחרונה על רקע התחזקותו של השקל ועל רקע הירידה בנפח פעילות הסחר הבינלאומי, עשויה להביא בסופו של דבר את בנק ישראל דווקא להורדת ריבית נוספת, ו/או לעליית מדרגה בהתערבות במסחר במט"ח (שסימנים לכך נראו לאחר ההודעה) וזאת למרות ההתבטאויות במסיבת העיתונאים השבוע. ככלל, לאירועים השבוע עלולה להיות השפעה שלילית בכל הקשור לרמת האמון של השווקים הפיננסיים בבנק ישראל. בעקבות עליית התשואות החדה השבוע (מעל ל 30 נ"ב בחלקים הארוכים של העקומים) חזרו התשואות לרמתן מתחילת השנה הנוכחית, תוך שעליות השערים מתחילת השנה נמחקות כמעט לחלוטין. במקביל, חזר הפער ביחס לתשואות אג"ח ממשלת ארה"ב בטווח של 10 שנים לטריטוריה החיובית תוך שהמרווחים השליליים בחלק הקצר – בינוני של העקום מצטמצמים.

גרף 4

כצפוי, ריבית בנק ישראל לחודש יולי נותרה ללא שינוי. למרות התבטאות הנגידה, לא מן הנמנע כי המשך התיסוף בשקל יוביל להפחתת ריבית נוספת.כצפוי, הותירה הועדה המוניטארית בבנק ישראל את הריבית לחודש יולי ללא שינוי ברמה של 0.1% (גרף 5). זאת, בהתאם לרוב ההערכות המוקדמות.

גרף 5

גורמי הרקע שהודגשו על ידי בנק ישראל בהחלטת הריבית לחודש יולי, כוללים: א. עלייה בסביבת האינפלציה, אשר מתחילה להיכנס לתחום יעד יציבות המחירים (1%-3%). הערכה זו, עקבית עם העדכון כלפי מעלה של תחזית האינפלציה לשנה הקרובה (על-ידי חטיבת המחקר) ל-1.6%, ועם ציפיות האינפלציה לטווחים ארוכים יותר, הנגזרות משוק ההון; ב. נתוני החשבונאות הלאומית מעידים אמנם על ירידה בקצב צמיחת התוצר, אולם הפעילות הכוללת ממשיכה לצמוח בקצב מתון בהובלת הצריכה הפרטית; ג. המשך המדיניות המוניטארית המרחיבה בעולם, בין היתר, על רקע ההאטה בפעילות הכלכלית בשווקים המתעוררים ובארה"ב (ככל הנראה זמנית); ד. הערכת בנק ישראל שהריבית בארה"ב צפויה לעלות עוד השנה, אולם בקצב מתון; ה. המשך הפעילות הערה בשוק הדיור כמעט בכל מאפייניו; ו. ההחלטה על אי-שינוי הריבית נתקבלה למרות תיסוף השקל ביחס לסל המטבעות מאז הישיבה המוניטרית של סוף מאי.

לראשונה, כאמור, התקיים תדרוך עיתונאים, אשר עתיד להתקיים מעתה בכל שלושה חודשים במטרה לשפר את הדיאלוג של הבנק המרכזי עם הציבור. במסגרת התדרוך, הדגישה נגידת בנק ישראל כי "לאור התוואי הצפוי של חזרת האינפלציה לתוך היעד והתייצבות קצב הצמיחה המתונה, נראה שפחתה ההסתברות לכך שנידרש לשימוש בכלים בלתי קונבנציונאליים בתקופה הקרובה". עם זאת, אנו מעריכים שעדיין ישנה אפשרות, אם כי בהסתברות נמוכה יחסית, להפחתת הריבית לכ-0% במהלך החודשים הקרובים, ואף לצעדים מוניטאריים מרחיבים נוספים, ביניהם צעדי הקלה כמותית (דרך שוק המט"ח ולא דרך שוק האג"ח). תנאי רקע למהלך כזה עשויים לכלול תיסוף נוסף של השקל ביחס לסל המטבעות ומספר הפתעות כלפי מטה במדדי המחירים לצרכן החודשיים. במבט לטווח ארוך יותר, העלאת הריבית בישראל, תהיה תלויה בתוואי הריבית בארה"ב – ככל שתוקדם כך ניתן לצפות לשינוי מגמה גם בריבית המקומית. בכל מקרה, תוואי העלאות הריבית עשוי להיות מתון והדרגתי בשנים הקרובות.

בנק ישראל הפחית מעט את תחזית הצמיחה לשנת 2015. ב-2016 צפויה האצה מסוימת בקצב הצמיחה.

חטיבת המחקר של בנק ישראל עדכנה את התחזית המאקרו כלכלית לשנים 2015-16, אשר הוצגה לוועדה המוניטארית לקראת ההחלטה על הריבית לחודש יולי. במסגרת העדכון, עומדת התחזית לצמיחת המשק בשנת 2015 על 3%, מעט נמוך מהתחזית הקודמת שפורסמה על ידי בנק ישראל בחודש מרץ 2015 (ראה/י לוח). תחזית זו נותרה קרובה לתחזית העדכנית של לאומי לשנת 2015 (3.1%). העדכון הקל כלפי מטה נובע מחולשת היצוא וחלק מרכיבי ההשקעה, כפי שבאה לידי ביטוי בנתוני החשבונאות הלאומית לרביע הראשון. מנגד, עדכן בנק ישראל כלפי מעלה באופן משמעותי את תחזיותיו לצמיחת הצריכה הפרטית והיבוא. תחזית הצמיחה לשנת 2016 עודכנה כלפי מעלה לעומת התחזית הקודמת, ועומדת כעת על 3.7%, בעיקר עקב ציפיות להאצה חדה בפעילות ההשקעות על רקע ההשקעות הצפויות במפעל "אינטל" ולעלייה בהיקף הבנייה למגורים.

באשר לאינפלציה במשק: האינפלציה ב-12 החודשים הקרובים עודכנה כלפי מעלה ב-0.5 נקודת אחוז ל-1.6% (גבוה מהציפיות הנגזרות משוק ההון), וכעת קרובה לתחזיתנו. ברביעים הבאים צפויה האינפלציה להמשיך ולעלות עד להגעתה למרכז יעד יציבות המחירים (2%) לקראת המחצית השנייה של 2016, כך לפי בנק ישראל. באשר לריבית במשק: תחזית הריבית של חטיבת המחקר של בנק ישראל לשנת 2015 נותרה ללא שינוי, ולפיה הריבית תשמר ברמתה הנוכחית עד לסוף 2015. התחזית לשנת 2016 עודכנה כלפי מעלה, ולפיה, בסוף השנה הריבית תעמוד על 1.25% לעומת 0.75% בתחזית הקודמת. עמדה נחרצת יותר הובעה על ידי משלחת קרן המטבע הבינלאומית (IMF) אשר קראה, במסמך הסיכום של פגישותיה בישראל, לבנק ישראל לעבור ל"עמדת המתנה" וכי לא נדרשת הרחבה מוניטרית נוספת. עם זאת, הערכות אלה של בנק ישראל, המתבססות על נתונים הידועים כיום, עשויות להשתנות, זאת כפי שכבר קרה בעבר.

המדד המשולב עלה בחודש מאי. משקף שיפור בקצב ההתאוששות בפעילות הריאלית במשק מתחילת השנה.

המדד המשולב למצב המשק עלה בחודש מאי בשיעור גבוה יותר מאשר באפריל (0.3% לעומת 0.22%). מאז חודש אוגוסט 2014 (לאחר תום מבצע "צוק איתן") ניתן להבחין ב"עליית מדרגה" בשיעור הצמיחה החודשי של המדד המשולב. כפי שניתן לראות בגרף 6, מאז אוגוסט 2014 ועד מאי השנה, צמח המדד המשולב בשיעור חודשי ממוצע של כ-0.32%, שהוא שיעור צמיחה גבוה יותר ביחס לממוצע החודשי בשנתיים וחצי שקדמו (0.23%).

גרף 6

מתחילת השנה הסתכמה עליית המדד המשולב בכ-1.5% (קצב שנתי של כ-3.6%), וב-12 החודשים האחרונים העלייה הסתכמה בכ-3.5% - הנתון הגבוה ביותר מאז חודש אוגוסט 2012. כך שנראה כי קצב צמיחת הסקטור העסקי חזר לרמות של סביב 3%, בדומה לשיעורים שהיו עד תחילת 2014.

הגורמים העיקריים אשר תרמו לעליית המדד המשולב בחודש מאי הם: הגידול ביבוא מוצרי צריכה, העלייה המחודשת בשיעור המשרות הפנויות והעלייה בפדיון ענפי השירותים. מנגד, הגורמים העיקריים אשר קיזזו את שיעור הצמיחה במדד המשולב הם: הייצור התעשייתי, שרשם את הירידה החודשית החדה ביותר מאז מרץ אשתקד (4.1%-); והירידה ביבוא התשומות לייצור. במקביל, יצוא השירותים מצוי בקיפאון זה חודש שני ברציפות, לאחר חודשיים של ירידות. אנו מעריכים כי בשנת 2015 תוצר המשק יצמח בשיעור ריאלי של 3.1%. תחזית זו, עברה לאחרונה עדכון כלפי מטה עם פרסום נתוני החשבונאות הלאומית לרביע הראשון של השנה. הרכב הצמיחה הצפוי לשנת 2015 עודכן אף הוא, כאשר שיעור הגידול הצפוי בהשקעות בענפי המשק והצריכה הציבורית עודכנו כלפי מטה, ומנגד שיעור הגידול של הצריכה הפרטית עודכן כלפי מעלה ופעילות זו צפויה להוביל את צמיחת המשק השנה. בנוסף, שיעור הגידול של היצוא עודכן משמעותית כלפי מטה ופעילות היבוא עודכנה כלפי מעלה, זאת בהתאם לנתוני סחר החוץ מתחילת השנה. עקב כך, צפוי ב-2015 גירעון מסחרי, אשר יקוזז על ידי העודף בחשבון השירותים של ישראל. במבט כולל, צפוי עודף יצוא קטן יחסית לישראל השנה ועודף בחשבון השוטף של מאזן התשלומים, אשר כולל בתוכו גם את ההעברות החד צדדיות (נטו) לישראל.

למרות העלייה בשיעור האבטלה בחודש מאי, מכלול הנתונים ממשיך להצביע על חוסנו של שוק העבודה.

שיעור האבטלה במשק עלה בחודש מאי השנה, לראשונה מאז חודש אוגוסט 2014, ועמד על 5.0% לעומת 4.8% בחודש הקודם (נתון מנוכה עונתיות). בגילאי העבודה "העיקריים" (גילאי 25-64) עלה שיעור האבטלה ל-4.3% לעומת 4.2% בחודש הקודם.

גרף 7

למרות העלייה, נדגיש כי שיעור האבטלה עדיין מצוי ברמה נמוכה היסטורית (גרף 7). בנוסף, חלה עלייה בשיעור ההשתתפות בכוח העבודה זה חודש שני ברציפות. העלייה בחודשיים האחרונים, לוותה בגידול של כ-53 אלפי מועסקים (הגידול החד ביותר מאז ראשית 2014), אשר מרביתם נקלטו במשרות מלאות וחלק גדול מהם בגילאי העבודה "העיקריים". בהקשר זה נציין כי לעובדים בגילאי (25-64) מיוחסת השפעה גדולה על שוק העבודה ועקב כך גם על הביקושים המקומיים במשק (בעיקר מסיבות של גודל כוח העבודה ושכר גבוה יותר ביחס לגילאי עבודה צעירים יותר). נתונים אלה מדגישים את חוסנו של שוק העבודה בחודשים האחרונים, אשר לצד שיעורי ריבית נמוכים וירידה מתמשכת של מחירי רכיבי צריכה שונים, צפויים להוסיף ולתמוך בצריכה הפרטית ולחזקה כמנוע צמיחה מוביל ויציב של המשק, בפרט בתקופה בה ישנה חולשה בסחר החוץ של ישראל. במבט קדימה, אנו מעריכים כי שיעור האבטלה במשק ירד השנה ל-5.2% (בממוצע) לעומת 5.9% ב-2014.

המלצות לפעילות: התחזקותו של השקל בעקבות הצהרות נגידת בנק ישראל השבוע דווקא עשויים לסלול הדרך להורדת ריבית נוספת בהחלטות הקרובות. העלאת ריבית מנגד לא צפויה לפני העלאת ריבית בארה"ב. תלילות העקום בטווח 5- 10 שנים חזרה לרמות השיא ומלמדת כי אמצע העקום" יקר" יחסית.

עליית התשואות השבוע בשוק המקומי הייתה חריגה ביחס לעולם ולהערכתנו מבטאת פירוש לא לגמרי מדויק של צעדי בנק ישראל העתידיים. לפיכך, עדין אין לפסול הורדת ריבית נוספת (לרמת האפס וככל הנראה לא לרמה שלילית) ולכן נראה כי התשואות הנוכחיות סבירות ביחס סיכוי/סיכון. נסיון העבר הוא שתחזית חטיבת המחקר של בנק ישראל איננה מהווה בשום אופן סוג של forward guidance, והיו הרבה מקרים שבהם כחודשיים לאחר פרסום תחזית ריבית במסגרת זו, בנק ישראל ביצע מהלכי ריבית שונים לחלוטין מהמופיע בתחזית. אמצע העקום בישראל יקר יחסית ולכן ההמלצה לאחזקה סינתטית של המח"מ מתחזקת. הציפיות האינפלציוניות נותרו השבוע כמעט ללא שינוי ולכן נמשכת העדפתינו למגזר צמוד המדד.

ריכוז המלצותינו:

-

אנו ממליצים על מח"מ אחזקות של 3 - 4 שנים.

-

אנו ממליצים על אחזקה סינתטית של המח"מ.

-

אנו ממליצים על אחזקת יתר באפיק צמוד המדד. נציין כי התחזית העדכנית של בנק ישראל בדבר האינפלציה ב 12 החודשים הקרובים קרובה להערכותינו וגבוהה משמעותית מאלו הגלומות בשוק.

-

בחלק הארוך ביותר של העקום יש עדיין עדיפות להשקעה בממצמ 536 – 841 על חשבון ממשק 142 לאור הציפיות האינפלציוניות, שעדין בראייה ארוכת טווח לא גבוהות.

-

עדין לא ניתן לפסול לחלוטין הורדת ריבית אחת נוספת בישראל, ולכן קיים יתרון לאחזקת שקלים לא צמודים במח"מ קצר יחסית, של 2 - 4 שנים, על פני מזומן.

-

תשואות המק"מ וריביות התל בור נסחרים מעל ריבית בנק ישראל הנוכחית ומשקפים הסתברות להעלאת ריבית בשנה הקרובה.

שוק ה IRS ו ה ASSET - SWAP

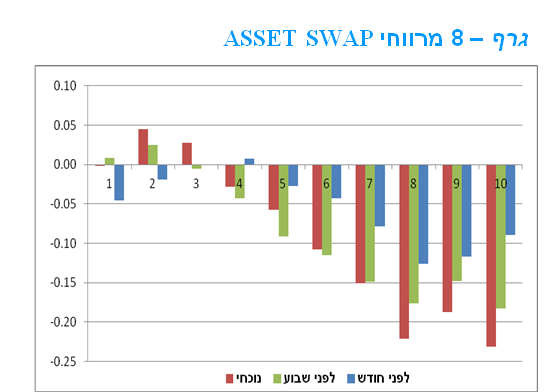

מרווחי ה AS, השליליים המשיכו להתרחב השבוע בעיקר בחלק הבינוני – ארוך של העקום. המרווחים השליליים בטווח של 10 שנים נמצאים ברמה הגבוהה מתחילת השנה ולמעשה חזרו לרמות שליליות ששררו בשוק לפני כשנתיים. שוק ריביות התל בור ושוק המק"מ, כאמור, החלו לגלם ציפייה לעלייה קלה בריבית בנק ישראל בשנה הקרובה. על רקע התבטאות נגידת בנק ישראל, השקל התחזק מול הדולר ומול סל המטבעות, ולמעשה היה המטבע החזק ביותר השבוע ובחודש האחרון.

גרף – 8 מרווחי ASSET SWAP

אג"ח חברות

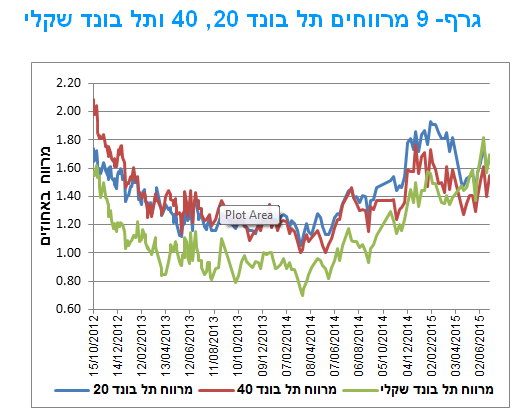

דברי נגידת בנק ישראל השפיעו גם על המסחר בשוק האג"ח הקונצרני. ירידות שערים חדות יחסית נרשמו תוך עלייה מחודשת ברמת המרווחים.

שוק האג"ח הקונצרני, בדומה לשוק האג"ח הממשלתי, הושפע מדברי נגידת בנק ישראל ורשם ירידות שערים חדות יחסית במרבית המדדים, למעט במדד התל בונד בריבית משתנה, שרשם עליות קלות, בדומה לאיגרות החוב הממשלתיות בריבית משתנה. מדדי התל בונד 20 ו 40 ירדו ב כ -1.3% בממוצע ולמעשה חזרו לרמות המחירים של תחילת השנה הנוכחית.

גרף- 9 מרווחים תל בונד 20, 40 ותל בונד שקלי

בשוק ההנפקות גויסו השבוע כ – 1.4 מיליארד ₪, כאשר כל הסכום גויס על ידי חברות מענף הנדל"ן בהובלת החברות עזריאלי, שיכון ובינוי ואמות השקעות. מתחילת השנה עומד הגיוס הקונצרני על מעל ל 31 מיליארד ₪, סכום גבוה משמעותית מהסכומים שגויסו בתקופות המקבילות בשנים האחרונות. עדין, לקרוב מ 80% מהגיוסים אחראים הבנקים וחברות מענף הנדל"ן. חוסר הפיזור בהנפקות הקונצרניות, ולמעשה בשוק כולו, מהווה סיכון מסוים בתיקי ההשקעות, ובעיקר בתסריט בו אחד מהענפים הנ"ל ייקלע למשבר כזה או אחר.

אנו נשארים בהמלצתינו להחזקת מח"מ קצר יחסית באפיק הקונצרני של 2 – 4 שנים. אנו ממשיכים להמליץ על השקעה בדירוג A+ ומעלה. להערכתנו יש לצמצם החשיפה לחברות מענף הנדל"ן לאור ריבוי ההנפקות של חברות מהענף. אנו ממליצים בנוסף לצמצם בהדרגה את האחזקות באג"ח בריבית משתנה לאור המרווחים הנמוכים יחסית למרווחים בסדרות בריבית קבועה (צמודים ולא צמודים).

* הרשימה כוללת רק חברות שהשלימו המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים.

מתחילת השנה גוייסו הנפקות אג"ח חברות כ – 31.1 מיליארד ₪.

בשנת 2014 גויסו בהנפקות אג"ח חברות כ – 37.7 מיליארד ₪ (לא כולל הנפקות חברות ישראליות בחו"ל).

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

-

האוצר לא יקיים השבוע מכרזי אג"ח.

-

האוצר יקיים השבוע (30.6) מכרז החלף במסגרתו ירכוש מהציבור את שחר 2683 וכנגד ינפיק הניירות הבאים: ממשק 1017, ממשק 219, ממצמ 1016.

-

האוצר ינפיק בחודש יולי סדרה צמודת מדד חדשה ל 10 שנים, לפירעון אוקטובר 2025 נושאת קופון 0.75%. הסדרה תהיה בין גליל 5904 ל ממצמ 536. סך הגיוס בסדרה החדשה יעמוד בחודש יולי על 650 מש"ח. עוד במסגרת תוכנית ההנפקות לחודש יולי, לא יתקיימו הנפקות בממשק 142.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון