-

כלל האינדיקאטורים שמתייחסים לפעילות המשק מצטרפים לתמונה בעלת גוון שלילי. ניכרת ירידה בייצור והיצוא, כולל יצוא השירותים. גם האינדיקאטורים האחרונים של הצריכה הפרטית מצביעים על היחלשות. אולם, אנו מעריכים שהחולשה בצריכה הפרטית תהיה חולפת.

-

ההצהרות האחרונות של בנק ישראל הגבירו חוסר וודאות ביחס למדיניותו ומטרותיו.

-

התחזית לעליית הריבית שהציג בנק ישראל נראית קיצונית מדי גם ביחס להערכות שלנו ובשווקים וגם ביחס לתחזיות לעליית הריבית במדינות האחרות. אנו מעניקים סיכוי קטן שתחזית הריבית שהציגה חטיבת המחקר של בנק ישראל תתממש.

-

נמשך שיפור בנתונים הכלכליים בארה"ב, בעיקר הקשורים לפעילות הצרכן, מה שמחזק את הערכותינו שהריבית תתחיל לעלות בחודש ספטמבר.

-

הנתונים הכלכליים באירופה ממשיכים להשתפר.

-

הסיכוי לפרישת יוון מגוש האירו עלה מאוד לאחר דחיית בקשתה להארכת הסיוע ע"י שרי האוצר באירופה.

-

מופיעים סימנים ראשוניים של התייצבות במצב הכלכלי בסין.

-

הוקדמו משמעותית הערכות להעלאת הריבית באנגליה.

-

מרווחי התשואות לטווח הארוך בין ישראל לארה"ב מתנהגים בשנים האחרונות בהתאם לפערי הריביות לטווח הקצר, בדומה למצב במדינות האחרות. תמחור הסיכון של ישראל צפוי להתרחש רק אם הסיכון יתממש בפועל.

-

לאורך שלושת התקופות של העלאת הריבית בארה"ב מאז תחילת שנות ה-90 האג"ח מתחת לדירוג השקעה השיגו תשואה עודפת על פני האג"ח הבטוחות.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק של כ-4-5 שנים.

-

אנו ממליצים על הטיית התיק לטובת האפיק הצמוד, בעיקר בטווחים מעל 5 שנים.

-

קיימת עדיפות לאג"ח בדירוג נמוך בארה"ב על פני האג"ח בדירוג גבוה.

מאקרו ישראל:

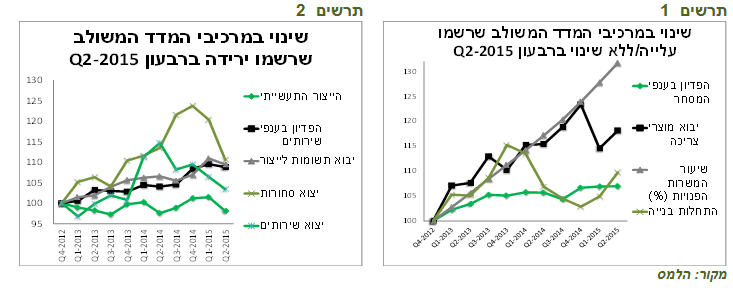

הנתונים השוטפים מצביעים על ירידה בצמיחה ברבעון השני הנתונים הכלכליים שהתפרסמו בשבוע שעבר בישראל היו די חלשים. הייצור התעשייתי בחודשים פברואר-אפריל ירד, מלבד הייצור של ענפי טכנולוגיה עילית. במקביל ירדו מספר שעות עבודה ומשרות שכיר בתעשייה. עיקר החולשה נרשמה במכירות התעשייה ליצוא.

בנוסף, יצוא השירותים המשיך להיחלש בחודשים האחרונים בדומה לירידה ביצוא הסחורות (ראו תרשים 2).

נתוני המכירות הקמעונאיות ומכירות ברשתות השיווק בחודשים האחרונים מצביעים על האטה בצמיחה בצריכה הפרטית. במיוחד ירדו המכירות ברשתות המזון. יחד עם זאת, קשה למצוא סיבה לחולשה בצריכה הפרטית כל עוד הריבית נותרת נמוכה ושוק העבודה במצב טוב. במבט למגמה מעבר לחודשים האחרונים, ניכר שיפור מתמיד באינדיקאטורים המשקפים את הצריכה (ראו תרשים 1). אולם, המכירות הסיטונאיות, יורדות.

כלל האינדיקאטורים שמתייחסים לפעילות המשק מצטרפים לתמונה בעלת גוון שלילי. אם הירידה בצריכה הפרטית בחודשים האחרונים לא תהיה זמנית וחולפת, אלא מסמנת תחילת מגמה שלילית, התמונה תהפוך למדאיגה.

תרשים 1

מקור: הלמס

תרשים 2

מאקרו חו"ל.

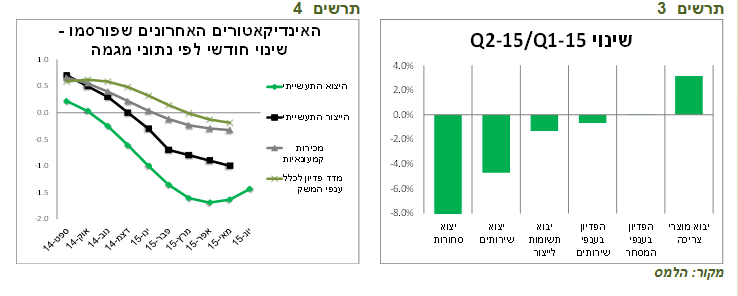

פעילות הצרכן האמריקאי ממשיכה להשתפר. לעומת זאת, המגזר התעשייתי מפגין חולשה הנתונים הכלכליים בארה"ב ממשיכים להשתפר, בעיקר אלה הקשורים לצריכה הפרטית. ההוצאה וההכנסה הצרכנית הריאלית צמחו בשנה האחרונה בקצב גבוה לעומת הממוצע הרב שנתי (ראו תרשים 3). מדד הסנטימנט הצרכני של אוניברסיטת מישיגן עלה מעל הציפיות.ממשיכים להשתפר נתוני שוק הנדל"ן. מכירות הבתים הקיימים והחדשים היו גבוהות משמעותית מהתחזית ועלו לרמות הגבוהות ביותר מאז המשבר הכלכלי (ראו תרשים 4). במקביל נמשך גידול מהיר בבקשות למשכנתאות לרכישת דירות.לעומת זאת, הנתונים שקשורים לפעילותו של המגזר העסקי, בעיקר היצרני, היו חלשים יותר. מדד מנהלי הרכש במגזר התעשייה של Markit, פחות פופולרי בארה"ב, ירד לרמה הנמוכה ביותר מאז 2013. הזמנות מוצרי השקעה ע"י החברות עודכנו כלפי מטה.

תרשים 3

מקור: מיטב דש ברוקראז', Bloomberg

תרשים 4

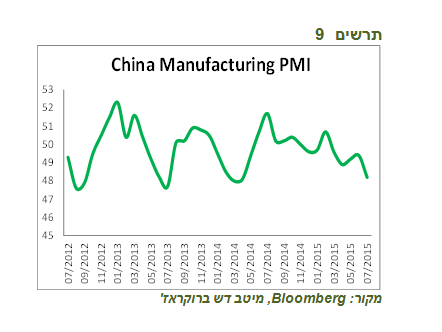

סימנים ראשוניים של התייצבות במשק הסיני

נתונים שהתפרסמו לאחרונה בסין מסמנים התייצבות בפעילות לאחר תקופה במהלכה התעצמה הרעה בנתונים. אלה רק סימנים ראשוניים ועדיין מוקדם להסיק מסקנות, אך אם אכן המצב בסין מתחיל להתייצב, מדובר בבשורה מאוד משמעותית לא רק לסין אלא לכלכלה העולמית כולה.

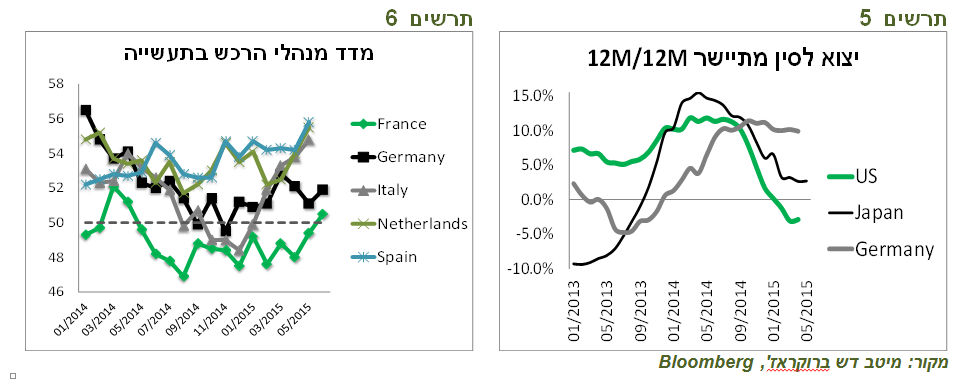

מדד מנהלי הרכש בתעשייה עלה בחודשיים האחרונים. גם מדד מנהלי הרכש במגזר השירותים השתפר. ניכרים סימני בלימה בהתדרדרות של שוק הנדל"ן. לפי "ספר הבז'" הסיני שמתפרסם בארה"ב, הפעילות בסין השתפרה בחודשים האחרונים, בעיקר הצריכה הפרטית. בנוסף, מגמת ירידה ביצוא לסין מארה"ב, יפן וגרמניה התחילה להתייצב (ראו תרשים 5). הרשויות בסין ממשיכים בהקלה בתנאים המוניטאריים. בסוף השבוע הבנק המרכזי הוריד פעם נוספת ריבית ל-4.85% והוחלט לבטל דרישה שמגבילה מתן הלוואות ע"י הבנקים עד 75% מהפיקדונות, מה שעשוי עם הזמן לשחרר מקורות אשראי נוספים.

כל הנאמר לגבי הכלכלה הסינית לא משליך ישירות על שוק המניות הסיני. כפי שכתבנו לפני חודש, שוק המניות הסיני התנפח לממדי בועה שמתחילה לאחרונה להתנפץ. עדיף עדיין להתרחק ממנו.

תרשים 5

מקור: מיטב דש ברוקראז', Bloomberg תרשים 6

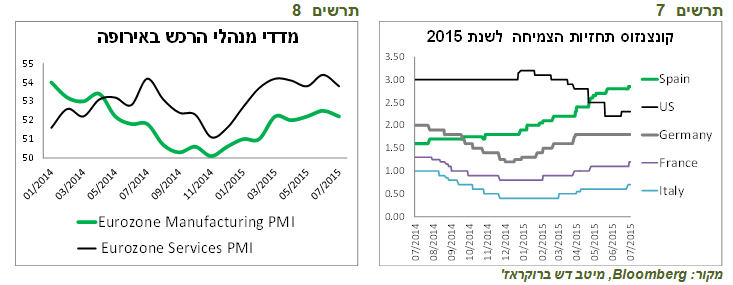

הנתונים הכלכליים באירופה ממשיכים להשתפר. ספרד ואיטליה מובילים התרחבות בתעשייה המשבר היווני באמת מגיע לישורת האחרונה לאחר הכרזה על משאל עם ביוון בנושא החילוץ ב-5 ליולי ודחיית הארכת הסיוע ליוון ע"י שרי האוצר של האיחוד. אם ה-ECB יחליט היום על הפסקת הזרמת כספים לבנקים, לא תהיה כבר דרך חזרה להסדר.

לצד זה, הנתונים הכלכליים באירופה המשיכו להשתפר. לאחר שבחודש יוני גם בצרפת עלה מדד מנהלי הרכש בתעשייה מעל רמה 50, כעת בכל המדינות האירופאיות הגדולות התעשייה מתרחבת, כאשר ספרד ואיטליה מובילות את המגמה (ראו תרשים 6).

חדשה חיובית נוספת שלראשונה משנת 2012 האשראי הבנקאי לחברות עלה ב-12 החודשים האחרונים. גם האשראי הצרכני ממשיך להתרחב (ראו תרשים 8).

גם סקרי המצב הכלכלי שהתפרסמו לאחרונה מצביעים על מגמת התרחבות בגוש האירו (ראו תרשים 7).

תרשים 7

מקור: מיטב דש ברוקראז', Bloomberg תרשים 8

מניות הסקטורים המזוהים עם התרחבות הצמיחה באירופה ממשיכים להציג ביצועים עודפים על פני מניות הסקטורים הדפנסיביים מתחילת השנה (ראו תרשים 9). אנו ממשיכים להחזיק בהמלצה חיובית על שוק המניות האירופאי עם דגש על מניות הצמיחה.

תרשים 9

מקור: מיטב דש ברוקראז', Bloomberg

שווקים.

התשואות הארוכות בארה"ב מתקרבים לשווי משקל כלכלי.כפי שהצגנו בסקירה הקודמת, להערכתנו שווי משקל של התשואות ל-10 שנים בארה"ב נמצא בטווח של 2.5%-2.7%. על רקע הנתונים הכלכליים החיוביים, תשואות האג"ח האמריקאיות עלו בסוף השבוע קרוב לגבול התחתון של הטווח. לפי החוזים על הריבית, מועד העלאת הריבית המשוערך התקרב בחצי חודש בשבוע האחרון, אך הוא עדיין קרוב יותר לחודש דצמבר מאשר לספטמבר (ראו תרשים 11).

הוקדמו משמעותית הערכות לעליית הריבית באנגליה

באנגליה התחזיות לעלייה בריבית שמגולמות בחוזים הוקדמו בחודש האחרון כמעט בחצי שנה וכעת מצביעים שהריבית תעלה חודש וחצי בלבד אחרי העלאת הריבית בארה"ב. בהתאם נרשמה גם באנגליה עלייה בתשואות האג"ח (ראו תרשים 10).

תרשים 10

מקור: מיטב דש ברוקראז', Bloomberg תרשים 11

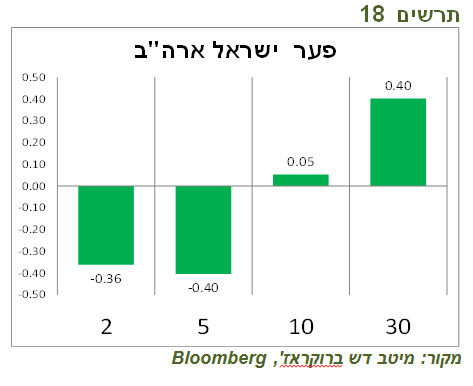

תחזית הריבית של בנק ישראל די קיצונית בנסיבות הכלכליות הנוכחיות

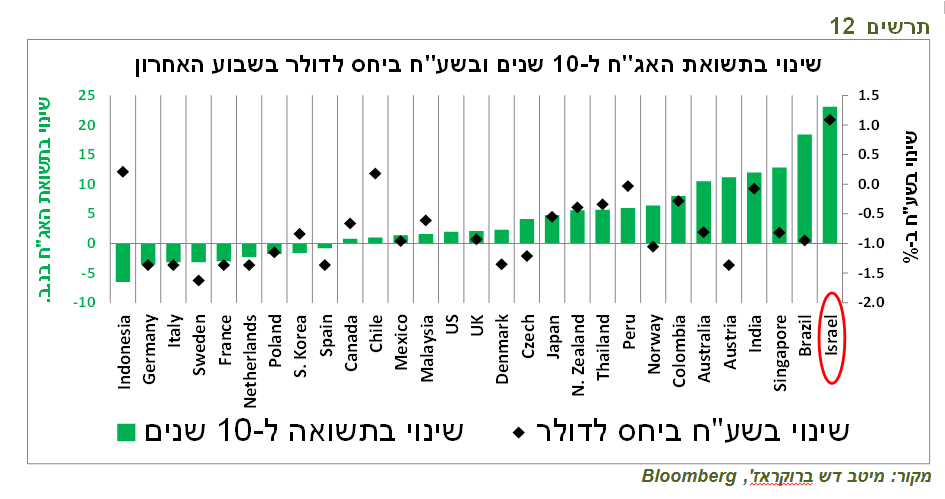

מסיבת העיתונאים של בנק ישראל עלתה למחזיקי האג"ח המט"ח הרבה כסף. עליית תשואת האג"ח ל-10 שנים בישראל הייתה בשבוע שעבר החדה ביותר בעולם, כאשר השקל היה המטבע החזק בעולם ביחס לדולר האמריקאי (ראו תרשים 12). השקל הגיע לרמה החזקה ביותר ביחס לסל המטבעות מאז שנת 1999.

תרשים 12

מקור: מיטב דש ברוקראז', Bloomberg

אולם, להערכתנו, לא הייתה לכך כל כך הצדקה. על רקע מצבו של המשק, במיוחד ענף היצוא, סביבת האינפלציה והציפיות עדיין מתונות, שערו של השקל שהיה המטבע החזק ביותר בחצי השנה האחרונה ביחס לדולר למעט הפרנק השוויצרי ועל רקע הורדות תחזיות הצמיחה בעולם ע"י OECD והבנק העולמי, התחזיות של בנק ישראל לגבי העלאת הריבית נראות די קיצוניות.

עד כמה התחזית של בנק ישראל קיצונית ניתן לראות בתרשים 13, שמציג קונצנזוס התחזיות לעליית הריבית עד סוף הרבעון השלישי בשנת 2016 במדינות שונות לעומת תחזיות האינפלציה לשנת 2016 כפי שמוצגות בבלומברג.

תרשים 13

מקור: מיטב דש ברוקראז', Bloomberg

כפי שניתן לראות, בנק ישראל עם התחזית שלו לעליית הריבית ב-0.9% (בסוף רבעון השלישי בנק ישראל צופה ריבית 1%) חריג כלפי מעלה לעומת מרבית המדינות, כאשר תחזית האינפלציה שלו נמוכה מהממוצע. יש לציין שלמעט ארה"ב, במדינות בהן צפויה הריבית לעלות יותר מאשר בישראל (דרום אפריקה ומקסיקו), תחזיות האינפלציה והאינפלציה בפועל גבוהות בסדרי גודל מעל ישראל.

לכן, התחזית של בנק ישראל ל-5 העלאות ריבית בשנת 2016, שהתרחשה רק לעיתים רחוקות אפילו בתקופות בהן גם האינפלציה וגם הצמיחה בישראל היו הרבה יותר גבוהות, נראית רחוקה מלשקף התרחיש המרכזי.

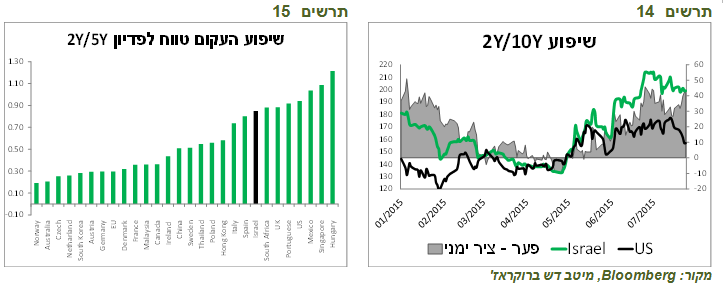

תחזית זו נמוכה אומנם מתחזית ריבית ה-FED שעומדת על 1.6%, אך גבוהה יותר מהתחזית לריבית ה-FED שמגולמת בחוזים על ריבית בארה"ב אשר עומדת על 1.1%. התחזית של בנק ישראל גם גבוהה משמעותית מהתחזית שמגולמת בשוק האג"ח המקומי שצופה ריבית של כ-0.75% בסוף 2016 וזאת אחרי עליית התשואות בשבוע שעבר (ראו תרשים 14).

תרשים 14

מקור: מיטב דש ברוקראז', Bloomberg תרשים 15

תחזיות הריבית לשלוש השנים הקרובות שמגולמות בשוק האג"ח המקומי מתכנסת אל התחזיות שמגולמות בחוזי הריבית בארה"ב בשנת 2018 (ראו תרשים 15). פיגור הריבית בישראל אחרי הריבית בארה"ב למשך שנתיים-שלוש נראה סביר בנסיבות הנוכחיות. לכן, שוק האג"ח המקומי מגלם כעת תוואי ריבית מציאותי.

השווקים חוששים מהעלאת הריבית, אך לא מאמינים לתחזיות האינפלציה של בנק ישראל האמת שגם אם המשקיעים חוששים מהעלאת הריבית ע"י בנק ישראל, הם לא כל כך מבינים מדוע יעשה זאת. משקיעים "לא קונים" את תחזית האינפלציה של בנק ישראל. ציפיות האינפלציה הנגזרות מהשוק לא עלו בשבוע האחרון (ראו תרשים 16). גם לא כל כך ברור מדוע בנק ישראל הכריז שפחת הסיכוי לנקיטת הצעדים הלא שגרתיים דווקא בעיתוי הנוכחי במקום לחכות עד שה-FED יעלה את הריבית ויהיה כבר ברור לכולם שהריבית בישראל לא תמשיך לרדת.

תרשים 16

מקור: מיטב דש ברוקראז'

תרשים 17

בנק ישראל נכנס למלכוד שיכול לפגוע באמינותו יתכן שבנק ישראל לא גילה את כל האמת מאחורי ההכרזות שלו. קיימת אפשרות ששינוי במדיניות נובע מכך שבנק ישראל נבהל מהשלכות הריבית האפסית על שוק הדיור והאשראי הפרטי. למרות שבעבר התנפחות שוק הדיור לא הפריעה להורדות הריבית, ההתנפלות האחרונה על הדירות שמלווה בהיקפי שיא של נטילת המשכנתאות התחילו להבהיל את בנק ישראל.

בנוסף, גידול חד בצריכה הפרטית תוך זינוק באשראי הצרכני הגבירו עוד יותר את חששותיו. אגב, די תמוה שבנק ישראל לא התייחס בהודעת הריבית לקצב שיא של נטילת האשראי הצרכני שהגיע בחודשים האחרונים לכ-30% במונחים שנתיים, כולו בריבית משתנה!

אם אלה היו הסיבות להחלטת בנק ישראל לצאת עם המסרים המרסנים, הוא נמצא כעת בבעיה קשה. התחזקות השקל דווקא הגבירה צורך בצעדים לא שיגרתים, כאשר הסיכונים הפיננסיים ממשיכים לעלות.לבנק ישראל נותר רק להתפלל שה-FED יעלה את הריבית בהקדם וצעדיו של שר האוצר לריסון שוק הדיור יצליחו מהר.

חוסר בהירות פגעה באמינות של בנק ישראל, מה שיקשה ביישום מדיניות נכונה. פניית פרסה של הורדת הריבית או צעדים מקלים אחרים ישדרו בלבול, אך דבקות בתסריט העלאות הריבית יחזקו את השקל עוד יותר ויאיימו לדרדר את המשק להאטה.

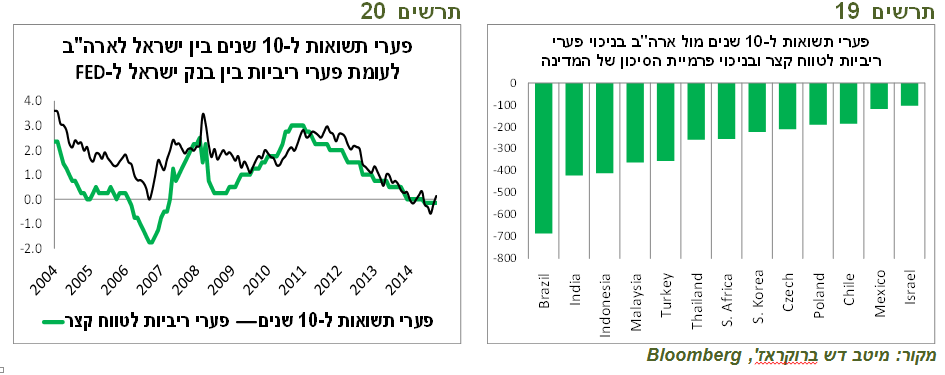

מרווחי התשואות בין ישראל לארה"ב יתנהגו בהתאם לשינויים בפערי הריביות לטווח קצר מרווחי התשואות בין ישראל לארה"ב הפכו לאחרונה לחיוביים בטווחים הארוכים (ראו תרשים 18). כדאי לשים לב שלמרווח יש קשר הדוק עם פערי הריביות לטווח קצר (ראו תרשים 20). למעשה, אם הריבית בארה"ב בשנים הקרובות תהיה גבוהה מאשר בישראל, המרווח צפוי להישאר אפסי או שלילי.

תרשים 18

מקור: מיטב דש ברוקראז', Bloomberg

מה אם פרמיית הסיכון של ישראל?

לפני המשבר המשקיעים אכן דרשו פרמיית סיכון בגין סיכון מדינת ישראל מעבר לפערי הריביות, כפי שניתן לראות בתרשים 20. אולם, מאז המשבר פרמיית הסיכון למעשה לא מתומחרת במרווח והשינויים בו היו תוצאה בלעדית של השינוי בריבית בנק ישראל.

מצב זה לא ייחודי לישראל וקיים כמעט בכל מדינה. תרשים 19 מציג את פערי התשואות ל-10 שנים בניכוי פערי הריביות לטווח קצר ובניכוי פרמיית הסיכון CDS במספר מדינות. כפי שניתן לראות התשואה ל-10 שנים בישראל הנה הגבוהה ביותר ביחס לפערי הריביות הקצרות ופרמיית הסיכון של בנק ישראל. לפיכך, ציפיות לפיצוי בגין הסיכון של ישראל בתשואת האג"ח לא יתומחר אלא אם הסיכון עצמו (כלכלי או פוליטי-בטחוני) יתממש, מה שנותר רק לקוות שלא יקרה.

תרשים 19

מקור: מיטב דש ברוקראז', Bloomberg תרשים 20

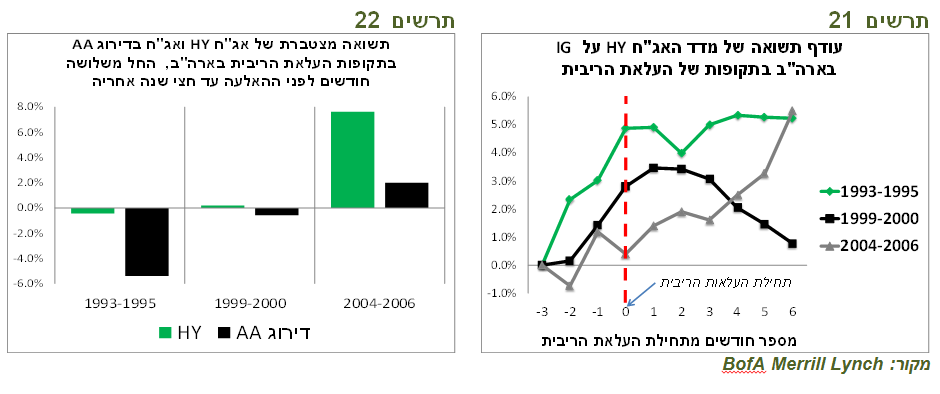

בעת עליית הריבית יש עדיפות לאג"ח המסוכנות יותר, אך כנראה לא בישראל עליית הריבית בארה"ב מתקרבת ומאיימת על מחזיקי האג"ח הממשלתיות והקונצרניות. בדיקה של שלוש התקופות מתחילת שנות ה-90 בהן עלתה הריבית בארה"ב מעלה שהשקעה באג"ח בדירוג נמוך עדיפה על פני האג"ח בדירוג גבוה.

תרשים 21 מציג עודף תשואה מצטבר שהשיגו אג"ח ה-HY על פני האג"ח בדירוג AA בארה"ב החל משלושה חודשים לפני שהריבית התחילה לעלות בפועל ועד חצי שנה אחרי ההעלאה הראשונה. בכל שלושת התקופות הושגה תשואה עודפת ע"י אג"ח ה-HY.

יש לציין שבממוצע בשלושת התקופות השיגו אג"ח ה-HY תשואה עודפת של 3.8%, כאשר בכל 30 השנים האחרונות תשואה עודפת ממוצעת של האפיק בתקופה של תשעה חודשים הייתה כ-1.3%. בשנת 1999 אג"ח ה-HY התחילו להיחלש שלושה חודשים אחרי העלאת הריבית, זאת בעקבות החולשה בשוק המניות.

יחד עם זאת, יש לציין שהתשואה העודפת בשתי התקופות הראשונות הושגה כאשר באג"ח ה-HY התשואה הייתה אפסית לעומת תשואה שלילית באג"ח בדירוג AA (ראו תרשים 22).

לא בטוח שעדיפות לאג"ח בדירוג נמוך צפויה גם בישראל אם וכאשר הריבית תעלה. בישראל נדרשת פרמיית גבוהה בגין נזילות השוק. הפסדים של המשקיעים באפיק האג"ח בעקבות העלאת הריבית עלולים לגרום לבריחת כספים בעיקר מקרנות הנאמנות מה שיפגע קודם כל דווקא באג"ח בדירוג נמוך.

תרשים 21

מקור: BofA Merrill Lynch תרשים 22

סיכום המלצות באפיק האג"ח:

-

אנו ממליצים על מח"מ התיק של כ-4-5 שנים.

-

אנו ממליצים להגדיל את החשיפה לאג"ח הצמודות, במיוחד בטווחים של מעל 5 שנים.

-

קיימת עדיפות לאג"ח בדירוג נמוך בארה"ב על פני האג"ח בדירוג גבוה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אלכס זבזינסקי כלכלן ראשי מיטב דש

אלכס זבזינסקי כלכלן ראשי מיטב דש