נקודות עיקריות

מאקרו ישראל

-

מכלול הנתונים הכלכליים לא מעודדים במיוחד.

-

מסתמנת ירידה (ריאלית) ביצוא, ולפי חלק מהנתונים: התמתנות בצריכה הפרטית.

-

רשתות השיווק מדווחות על התכווצות של %3.6 ברבעון ב'.

-

יחד עם זאת, בשל גידול ביבוא, המדד המשולב של בנק ישראל עלה ב- %0.4 ביוני.

-

צפויה צמיחה מתונה של %1.5%-2 ברבעון ב'.

אינפלציה:

-

צפוי פיחות ב- 2016 בשל הסבירות שייווצרו פערי ריביות שליליים ומשמעותיים.

-

שינוי בהנחת תוואי שע"ח מיציבות לפיחות מתון )%3 שנה קדימה( הביא לעלייה בתחזית האינפלציה ל- %1.0 (מ- %0.8) שנה קדימה.

-

אנו מניחים יציבות במחירי הסחורות, עלייה מתונה בשכר, ועלייה מתונה במחירי הדיור.

-

מדיניות מוניטארית

-

בנק ישראל יתקשה להוריד את הריבית היום על רקע ההודעה הניצית לפני חודש.

-

יחד עם זאת, מאז ההחלטה הקודמת השקל יוסף ומסתמנת חולשה בפעילות הכלכלית.

-

גם ציפיות האינפלציה שנה קדימה מעט ירדו, גם בקרב החזאים וגם בשוק ההון.

-

פלוג תשאף להחזיר את האופציה של כלים לא קונבנציונליים בהודעה המוניטארית.

מאקרו גלובלי

-

מכלול הנתונים הכלכליים בארה"ב מצביעים על שיפור, בפרט בענף הבנייה.

-

בארה"ב מסתמנת עלייה חדה באינדיקטורים המובילים בחודשיים האחרונים.

-

ביולי מדד מנהלי הרכש בסין ירד לרמה הנמוכה ביותר ב- 15 החודשים האחרונים (48.2 נקודות), עם ירידה בהזמנות ובתפוקה.

-

התמתנות בפעילות בסין תרמה לירידת תשואות בארה"ב (גם במחירי הסחורות).שוק האג"ח

-

שוק האג"ח הישראלי עשוי להגיב מחר בחיוב להודעת ריבית "יונית" (dovish).

-

כצפוי, בשבוע האחרון פרמיית הסיכון הישראלי בשחר הארוך ירדה.

-

למרות ירידת תשואות בארה"ב, גברה ההסתברות להעלאת ריבית בספטמבר בארה"ב.

-

תשואות בארה"ב צפויות לנוע לכיוון %2.3%-2.5 בחודש הקרוב.

-

מגמת עליית תשואות בארה"ב לא תטיב עם שוק האג"ח הישראלי.

-

נוסף, צפויים קשיים רבים סביב אישור מסגרת התקציב אשר עלולים להעיב על השוק.

-

אנו ממליצים לקצר מח"מ בשוק האג"ח הישראלי עקב ציפייה לעליית תשואות בארה"ב.

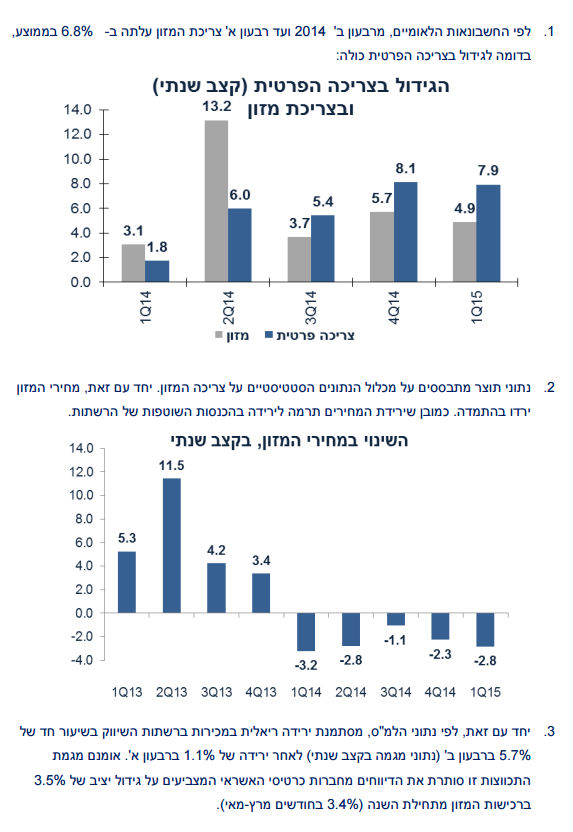

האים צריכת המזון בישראל מתמתנת?

- למרות הירידה בצריכת מזון בדיווחים של רשתות השיווק, נתוני תוצר מצביעים על האצה בצריכה בשנה האחרונה.

סדרות אחרות כגון המכירות בכרטיסי האשראי מצביעות על המשך התרחבות בצריכת מזון ברבעון ב'.

שיפור בהזמנות לשוק המקומי

סקר חברות של בנק ישראל לרבעון השני של השנה מצביע על המשך צמיחה במשק הישראלי אך בקצב מאד מתון. סך הכול המאזן נטו של כלל הסקטור העסקי )מנוכה עונתיות( נותר נמוך (1.0-) לעומת 2.0- ברבעון א' ו- 6+ ברבעון ד'. בתעשייה מסתמנת ירידה בתקופה זו )4- ברבעון ב' לעומת 2+ ברבעון א'(. מדד ההזמנות ליצוא ירד ל- 2- מ- 6+, אך מסתמנת התרחבות מתונה בהזמנות לשוק המקומי. מסתמן שיפור בענפי הבנייה והשירותים. ענפי המסחר דיווחו על מאזן נטו שלילי של 7- ברבעון ב' (לאחר 10- ברבעון א')

שיפור במדד המשולב בשל גידול ביבוא

המדד המשולב של בנק ישראל עלה ב- %0.4 בחודש יוני, זאת לעומת %0.3 במאי ו- %0.2 באפריל.

גידול ביבוא חומרי הגלם ומוצרי צריכה תמך בעלייה במדד (גם עלייה במספר משרות הפנויות), זאת לעומת ירידה בייצוא ובייצור התעשייתי. חשוב לזכור שגידול ביבוא מקטין את התוצר (אשר מודד רק את הערך המוסף של המשק). יחד עם זאת, במבט עתידי, עלייה ביבוא תשומות תומכת בגידול בפעילות ברבעונים הבאים.

בהסתכלות על קצב הגידול השנתי של המדד המשולב ברבעון ב', מדובר בקצב מהיר יחסית של %3.6, מעט פחות מהצמיחה ברבעון א' (%3.8). בסך הכול, מדובר באינדיקטור המצביע על התרחבות

בפעילות

היצוא נמצא במגמת התכווצות בתוך המדד המשולב בנק ישראל אומד את היצוא התעשייתי הריאלי (מתוך נתונים דולריים, מנוכה עונתיות). גם יצוא שירותים מהווה סדרה מתוך המדד המשולב. שתי הסדרות מצביעות על ירידה. אומנם יצוא הסחורות מושפע לרעה מהשביתה בכי"ל. ברבעון ב' יצוא שירותים ירד ב- %16 בקצב שנתי,ויצוא סחורות ירד ב- %29.

צניחה במכירות ברשתות השיווק ביוני

הסדרה של מכירות (פדיון) ברשתות השיווק נוטה להיות מאד תנודתית ברמה חודשית, אך עדיין קשה להסביר את הירידה החדה בשיעור של %7.1 בחודש יוני (מנוכה עונתיות). ברבעון ב' המכירות ירדו ב-%3.6 )בקצב שנתי( לאחר ירידה של %0.5 ברבעון א' )נתוני מגמה(. "בזום אין" אנו מנתחים את צריכת

המזון בישראל.

צפויה יציבות בריבית היום, אבל תתכן הודעה מוניטארית "יונית" בדומה להחלטות הריבית בחודשים הקודמים, שיקולי הריבית אינם חד כיווניים:

בעד הורדת ריבית:

- השקל (מול סל המטבעות) יוסף ב- %2.6 מאז החלטת הריבית האחרונה וב- %3.0 מאז ה-23.2.15 בו הריבית ירדה בפעם האחרונה. יחד עם זאת, בשבוע האחרון חל פיחות של %0.6.

הנתונים הכלכליים לא מעודדים במיוחד. מסתמנת ירידה ביצוא ובייצור כאשר גם בצריכה הפרטית קיימים נתונים המצביעים על התמתנות (ראה רשתות השיווק ,גם מסחר קמעונאי).לעומת זאת, שוק העבודה בהחלט איתן והאבטלה נמוכה (%5), קרובה לתעסוקה מלאה.

- מסתמנת התמתנות במחירי הדיור(אך עלייה בביקוש לדיור ערב השינויים במיסוי).

- מסתמנת ירידה בציפיות האינפלציה. לפי בנק ישראל, החזאים (בממוצע) צופים אינפלציה שנה קדימה של %1.0, ירידה מ- %1.1 לפני חודש.

בעד אי שינוי בריבית:

- מדד יוני עלה ב- %0.3, ברף הגבוה של ההערכות המוקדמות. יחד עם זאת, המדד מנוכה עונתיות נותר יציב.

- רק לפני חודש הועבר מסר ברור שבנק ישראל לא רואה סיבה להורדת ריבית נוספת.לפי הערכתנו, קרנית פלוג הופתעה מעוצמת תגובת השוק להחלטת הריבית הקודמת ומסיבת העיתונאים. לפני חודש היא אמרה :

"לאור התוואי הצפוי של חזרת האינפלציה לתוך היעד והתייצבות קצב הצמיחה המתונה, נראה שפחתה ההסתברות לכך שנידרש לשימוש בכלים בלתי קונבנציונליים בתקופה הקרובה" פלוג תשאף לתקן את המסר הזה וליצור מרחב תמרון יותר גדול וגמישות מוניטארית, זאת במטרה להקטין את הכוחות לייסוף בשקל (של הסקטור הפיננסי).

העברת דו"ח זה לצדדים שלישיים ללא אישור מראש ובכתב מלידר ושות' בית השקעות מהווה הפרה של זכויות היוצרים

- מספר דורשי העבודה ירד ב- 25 אלף איש בשבוע האחרון ל- 255 אלף איש! אומנם חודש יולי מאופיין על ידי תנודתיות רבה.

- המכירות של בתים יד שנייה עלו ב- %3.2 בחודש יוני לאחר גידול של %4.5 בחודש מאי

:Disappointing news

- מכירות של דירות חדשות ירדו ב- %6.8 בחודש יוני. מדובר בסדרה יותר תנודתית מאשר המכירות של דירות יד שנייה.

לא צפוי שינוי בהחלטת הריבית הקרובה ב- 27-28 ליולי. אך עדיין קיימת סבירות להעלאת ריבית ב -16 17 לספטמבר, זאת במידה ונתוני התעסוקה של יולי ואוגוסט יהיו חיוביים.

בהחלט קיימת אי וודאות לגבי ענף המזון בישראל. ברמת הפירמות, רשתות השיווק מדווחות על ירידה בהכנסות. יחד עם זאת, ניתוח של נתוני המאקרו של הלשכה המרכזית לסטטיסטיקה מסיק מסקנה הפוכה:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.