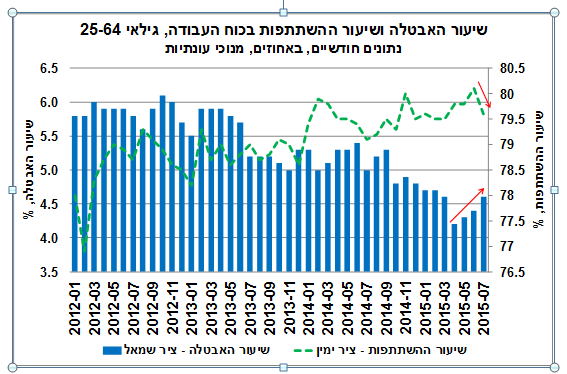

נמשכת העלייה בשיעור האבטלה החודשי בקרב גילאי העבודה העיקריים (25-64), תוך ירידה בשיעור ההשתתפות

שיעור האבטלה במשק בחודש יולי נותר ברמה של 5.3% (נתון מנוכה עונתיות), ללא שינוי מהחודש הקודם. במקביל, חלה ירידה בשיעור ההשתתפות בכוח העבודה לרמה של 63.9% לעומת 64.2% בחודש הקודם, זאת לאחר שלושה חודשים רצופים של עליות.

מנגד, בגילאי העבודה העיקריים (גילאי 25-64), להם מיוחסת השפעה גדולה יותר על שוק העבודה ועקב כך גם על הביקושים המקומיים במשק (בעיקר מסיבות של גודל כוח העבודה ושכר גבוה יותר ביחס לגילאי עבודה צעירים יותר), חלה עלייה בשיעור האבטלה – 4.6% לעומת 4.4% בחודש הקודם. עלייה זו, באה בהמשך לעלייה בשיעור האבטלה בחודשיים שקדמו. כך, לעומת חודש אפריל השנה (בו נרשם שיעור אבטלה נמוך בראייה היסטורית) חלה עלייה של 0.4 נקודות אחוז בשיעור האבטלה. עם זאת, יש לציין כי למרות העלייה, מדובר עדיין בשיעור אבטלה נמוך מאוד יחסית לתקופות קודמות, כפי שניתן לראות בתרשים. העלייה בשיעור האבטלה בקרב גילאי העבודה העיקריים, לוותה בירידה של 0.5 נקודת אחוז (הירידה החדה ביותר מאז דצמבר אשתקד) בשיעור ההשתתפות בכוח העבודה (שעומד על 79.6%). הירידה נבעה ברובה מירידה חדה יחסית במספר המועסקים בגילאי 25-64 (ראה/י הרחבה בפסקה הבאה).

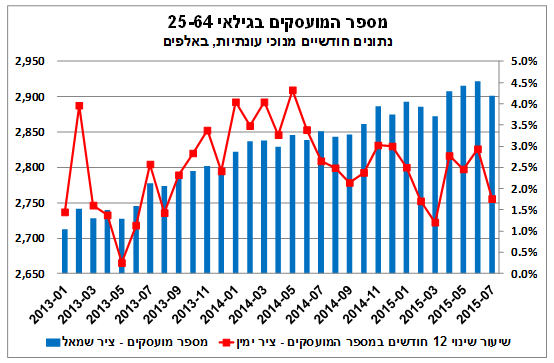

נמשכת הירידה בקצב קליטת המועסקים בגילאי העבודה העיקריים

כאמור, בחודש יולי חלה ירידה בשיעור ההשתתפות בכוח העבודה בכלל המשק. ירידה זו, חלה על רקע ירידה חדה יחסית במספר המועסקים, לאחר חודשיים רצופים של גידול מתון ביותר. נדגיש כי כל המועסקים שנפלטו משוק העבודה בחודש יולי, היו בקרב גילאי העבודה העיקריים (25-64). מנגד, בקבוצת הגילאים 15-24 חלה דווקא עלייה במספר המועסקים. יש לציין כי רמת ההכנסה של פלח מועסקים זה נמוכה יותר ביחס למועסקים בגילאי העבודה העיקריים, ולכן ההשפעה של הגידול במספר המועסקים בקרב גילאי 15-24 על הביקושים המקומיים עשויה להיות מתונה.

בקרב גילאי העבודה העיקריים, חלה ירידה של כ-21 אלפי מועסקים בחודש יולי לעומת החודש הקודם – הירידה החודשית החדה ביותר מאז חודש פברואר 2012. בחינת הנתונים לטווחי זמן ארוכים יותר, מעידה על ירידה מתמשכת בקצב קליטת המועסקים בקבוצה זו מאז שיעור השיא של חודש מאי אשתקד (ראה/י תרשים). ב-12 החודשים האחרונים (יולי השנה לעומת יולי אשתקד) עלה מספר המועסקים ב-50 אלף בלבד, נתון נמוך מהממוצע הרב-שנתי. נתון זה משקף קצב קליטת מועסקים שנתי לא גבוה של 1.8%, הנמוך בכ-2.5 נקודות אחוז ביחס לקצב שנרשם במאי 2014 ומתיישב עם ההאטה בקצב צמיחת המשק הירידה החדה במספר המועסקים הובילה כאמור לירידה בשיעור ההשתתפות בכוח העבודה בקבוצה זו, כאשר במקביל, חלה עלייה של כ-6 אלף במספר הבלתי מועסקים.

הירידה במספר המועסקים לצד העלייה במספר המובטלים בקרב גילאי העבודה העיקריים, עשויה להוביל להתמתנות הביקושים המקומיים במשק. עם זאת, יש לציין כי מרבית המועסקים שנפלטו משוק העבודה בחודש יולי עבדו במשרות חלקיות ולא מלאות. רמת ההכנסה של פלח מועסקים זה נמוכה יותר ביחס למועסקים במשרה מלאה, ולכן הירידה במספר המועסקים בפלח זה, משפיעה באופן חלקי על הביקושים במשק.

לסיכום, נתוני סקר כוח האדם לחודש יולי מצביעים אמנם על חולשה יחסית בנתוני התעסוקה בקרב גילאי העבודה העיקריים בהמשך לחודשיים הקודמים, אולם עדיין יש להמתין ולבחון האם אכן מדובר בשינוי מגמה של ממש. בנוסף, הנתונים החיוביים לגבי הפדיון ברשתות השיווק בחודש יולי, לצד מגמת ירידה מתמשכת של מחירי רכיבי צריכה שונים וסביבה של ריביות נמוכות, צפויים להוסיף ולתמוך בצריכה הפרטית (בעיקר השוטפת) ולחזק את מעמדה כמנוע צמיחה יציב של המשק, בתקופה בה ישנה חולשה בפעילות ההשקעות וסחר החוץ של ישראל. במבט קדימה, אנו מעריכים כי שיעור האבטלה במשק ירד השנה ל-5.3% (בממוצע) לעומת 5.9% ב-2014.

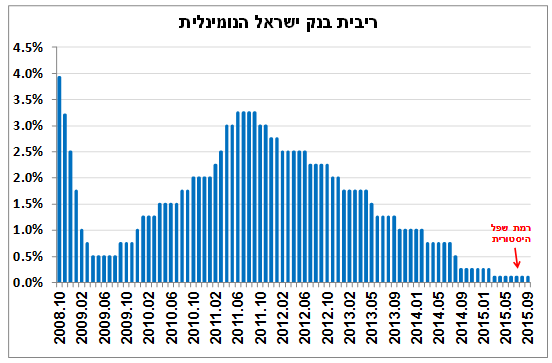

ריבית בנק ישראל לחודש ספטמבר נותרה ללא שינוי. עם זאת, קיימת אפשרות להפחתת ריבית בחודשים הקרובים

הועדה המוניטארית בבנק ישראל החליטה ב-24 באוגוסט להותיר את הריבית לחודש ספטמבר ללא שינוי ברמה של 0.1% (ראה/י תרשים). זאת, על אף נתוני הצמיחה החלשים לרביע השני של השנה והירידה בציפיות האינפלציה בעת האחרונה, לצד התגברות הסיכונים הגלובאליים על רקע החולשה (שעדיין מוקדם להעריך את היקפה) בפעילות הכלכלית בסין.

גורמי הרקע שהודגשו על ידי בנק ישראל בהחלטת הריבית לחודש ספטמבר כוללים: א. התייצבות מסוימת בסביבת האינפלציה, על אף הירידה בציפיות האינפלציה לטווח הקצר – קצב עליית המדד בחודשים האחרונים עקבי עם יעד יציבות המחירים (1%-3%), כאשר במקביל חלה ירידה חדה בציפיות האינפלציה לטווח הקצר. בנק ישראל מדגיש כי ירידה זו חלה על רקע התחדשות ירידות המחירים של גורמי היצע בינלאומיים (מחירי האנרגיה והסחורות), בשילוב עם ציפיות לירידות מחירים בעלות אופי חד-פעמי (הירידה המתוכננת במחירי החשמל). דהיינו, הירידה בציפיות האינפלציה קצרות-הטווח לא מצביעה על התמתנות בביקושים המקומיים. בנוסף, הציפיות לטווחים הארוכים (הנגזרות משוק ההון) נמצאות בסביבות מרכז היעד; ב. נתוני החשבונאות הלאומית לרביע השני של השנה מצביעים אמנם על ירידה בקצב הצמיחה, אולם יש להתייחס לנתונים הרבעוניים בזהירות רבה מכיוון שמדובר באומדן ראשוני בלבד אשר עשוי להתעדכן בחודשים הבאים. החולשה בולטת בעיקר ביצוא (על רקע ירידת הסחר העולמי ושביתת העובדים במפעלי כי"ל) ובהשקעות, כאשר מנגד, נמשכת הצמיחה בצריכה השוטפת; ג. הערכת בנק ישראל שהריבית בארה"ב עשויה לעלות עוד השנה (אם כי בהסתברות פחותה להעלאת ריבית ראשונה כבר בספטמבר), אולם בקצב מתון מהצפוי; ד. המשך הפעילות הערה בשוק הדיור כמעט בכל מאפייניו; ה. היחלשות השקל ביחס לסל המטבעות מאז הישיבה המוניטארית של סוף יולי.

בנק ישראל התייחס בנוסף להאטה המסתמנת בקצב צמיחת הכלכלה העולמית, והעלייה ברמת הסיכונים הגלובאליים, ובראשם: החולשה בפעילות הכלכלית בסין. בהקשר זה, נציין כי התהליך עדיין לא הסתיים ולכן עוד מוקדם להעריך מה יהיה היקף ההשפעה של ההאטה בסין על הכלכלה הגלובאלית, ובפרט על ישראל. עם זאת, ניתן לומר כי ההתפתחויות האחרונות, וביניהן חוסר היציבות בשווקים הפיננסיים העולמיים עקב חששות ציבור המשקיעים ממשבר פיננסי גלובאלי, יובילו, ככל הנראה, למצב של ריביות נמוכות לטווח זמן ארוך יותר מהצפוי. על רקע זה, יתכן והעלאת הריבית הראשונה בארה"ב תידחה, וחשוב מכך, תוואי העלאות הריבית יהיה איטי ומתון יותר מהצפוי, מה שישפיע בטווח הזמן הרחוק יותר גם על תוואי העלאות הריבית בישראל.

לאור האמור לעיל, ולאור הערכת הועדה המוניטארית כי "גברו הסיכונים להשגת יעד האינפלציה ולצמיחה", אנו מעריכים כי לא ניתן לפסול אפשרות של הפחתת הריבית נוספת במהלך החודשים הקרובים (ייתכן ואף בהחלטת הריבית הקרובה), ואף לצעדים מוניטאריים מרחיבים נוספים, ביניהם צעדי הקלה כמותית (דרך שוק המט"ח) – כל זאת, בתלות בשינויים בתנאי הרקע הכלכליים. תנאי רקע למהלך כזה עשויים לכלול את התחדשות התיסוף של השקל ביחס לסל המטבעות, ירידה בסביבת האינפלציה לשיעור החורג מגבולות היעד והמשך התמתנות הצמיחה במשק ובעולם. במבט לטווח ארוך יותר, שינוי המגמה והעלאת הריבית בישראל, תלויים כאמור גם בתוואי הריבית בארה"ב – ככל שתתאחר, כך ניתן לצפות לדחיית שינוי המגמה גם בריבית המקומית.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.