הודעת הריבית ה"יונית" של הפד הרחיקה את העלאת הריבית בארה"ב, ככל הנראה אל תוך שנת 2016. על פי מחקרים ונסיון העבר, הפד משתדל מאוד שלא להפתיע את השוק בעת העלאת ריבית. ההפתעות הן לרוב בעת הפחתת ריבית.

בהתאמה צפוי בנק ישראל להותיר את הריבית ללא שינוי בחודשים הקרובים.

בנק ישראל רואה בירידת סביבת האינפלציה ובצמיחה הנמוכה תולדה בעיקר של גורמים חד פעמיים חולפים ולא שינוי בסיסי ופרמננטי של המצב. לפיכך, בתנאים הנוכחיים, לא צפוי בנק ישראל לנקוט בצעדים מרחיבים נוספים -- אף אם יש מגוון של צעדים אפשריים שניתן להעלות על הדעת -- מעבר להתערבות בשוק המט"ח.

מסוף חודש אוגוסט ניכרת, לפי שעה, שינוי מגמה בשוק הסחורות ובעיקר עליית מחירי הנפט, זאת ככל הנראה בעקבות צמצום ניכר במספר הבארות הפעילים בעולם והשפעה על ההיצע. המשך מגמה זו עשוי לתרום לעלייה מחודשת בציפיות האינפלציוניות לאורך כל העקום.

בשלב זה, לאירועים הביטחוניים לא הייתה השפעה על השווקים הפיננסיים, כולל שוק המט"ח. במידה ויימשכו האירועים ובוודאי אם יסלימו, צפויה השפעה כלכלית, אך זאת בתלות במאפיינים הספציפיים של ההתפתחויות הגיאופוליטיות.

בחודש ספטמבר, התערבות בנק ישראל במסחר במט"ח הייתה מינורית, אך יש לזכור גם שמספר ימי המסחר היה קטן מהרגיל. נראה כי כלי ההתערבות ממשיך להיות הכלי העיקרי אם לא היחיד הנמצא בשימוש.

- הפד מסביר כי האירועים העולמיים הובילו לאי העלאת הריבית בהחלטה האחרונה. בהמשך, הנתונים החלשים בשוק העבודה תמכו בהחלטה.

אג"ח ממשלתי

-

מגמה חיובית אפיינה השבוע את המסחר בשוק האג"ח הממשלתי תוך המשך השתטחות העקומים.

-

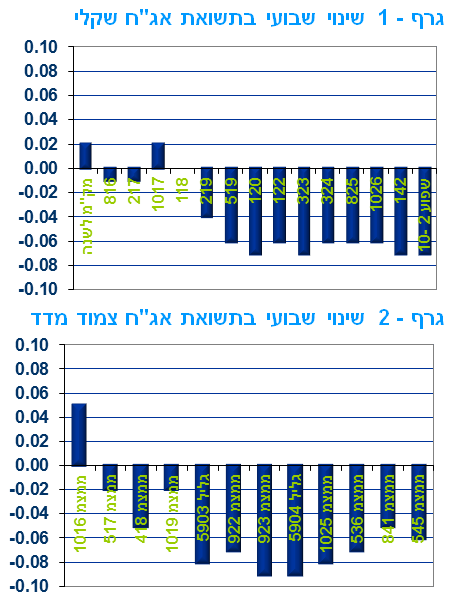

לאור ירידת הציפיות האינפלציוניות נראה כי קיימת העדפה להשקעה בצמודי מדד לאורך כל העקום.

-

אנו ממשיכים להמליץ על מח"מ של 4 - 5 שנים תוך החזקה ישירה של המח"מ.

- על רקע הסבירות להיוותרות ריבית בנק ישראל ברמת השפל נראה כי פוטנציאל השתטחות העקום השקלי הלא צמוד עדיין קיים בעיקר בטווח של עד 7 שנים.

אג"ח קונצרני

-

רמת המרווחים בשוק האג"ח הקונצרני שומרת על יציבות.

-

חודש ספטמבר היה החודש הרביעי ברציפות של פדיונות בקרנות הנאמנות המשקיעות באג"ח. בהיעדר הציבור יקשה על רמת המרווחים לרדת.

-

החרפת האירועים הבטחוניים עלולה לפגוע בחברות החשופות בעיקר למשק המקומי, כגון חברות מענף האופנה, ביטוח ונדל"ן מניב. עם זאת, בתרחיש חריף, הדינימיקה של האירועים יכולה להוביל להשפעות רחבות יותר.

אג"ח ממשלתי ומקרו

מבט שבועי – מגמה חיובית במרבית האפיקים תוך המשך ירידת תלילות העקומים. על רקע הדחייה בציפיות להעלאת ריבית בארה"ב נראה כי ריבית בנק ישראל צפויה להיוותר ברמת השפל עוד תקופה לא קצרה. בשלב זה לאירועים הביטחוניים לא הייתה השפעה על השווקים הפיננסיים.

שבוע המסחר הקצר בשוק האג"ח הממשלתי התנהל במגמה חיובית תוך עליות שערים במרבית האפיקים למעט בחלקים הקצרים ביותר של העקומים ובאיגרות החוב בריבית משתנה. ירידת תשואות נרשמה בחלקים הבינוניים – ארוכים של העקומים תוך המשך הירידה בתלילות העקומים. הנפקת המק"מ לשנה של בנק ישראל נסגרה סביב רמת ריבית בנק ישראל הנוכחית ומלמדת על ציפייה ליציבות בריבית בנק ישראל בתקופה הקרובה. מגמת הירידה בציפיות האינפלציוניות נבלמה השבוע, ככל הנראה על רקע השפל שנרשם בציפיות לאורך כל העקום. בחודש האחרון נרשמה ירידה בציפיות לאורך כל העקום ובעיקר בטווח הקצר - בינוני על רקע סביבת האינפלציה הנמוכה הצפויה בחודשים הקרובים.

נציין כי לפי שעה לאירועים הביטחוניים ברחבי הארץ לא הייתה, לעת עתה, השפעה על השווקים הפיננסיים, כולל שוק המט"ח, אך אין זה מבטיח יציבות כזו בהמשך. לעת עתה, נראה כי הציפייה בשווקים הינה לסיום מהיר של האירועים, ללא השפעה מיוחדת על הכלכלה המקומית ולכן היעדר ההשפעה על השווקים. יש לציין כי לתסריט בו יתמשכו האירועים הביטחוניים ואף יחריפו, פוטנציאל לגרימת נזק לצמיחה המקומית.

הודעות הריבית האחרונות הן של בנק ישראל והן של הפד היו "יוניות" בצורה משמעותית ביחס להודעת הקודמות. הפד חושש בעיקר מהתפתחויות העולמיות, ואילו בנק ישראל מהירידה ברמת האינפלציה ובצמיחה המקומית. לפיכך, נראה כי ריבית בנק ישראל צפויה להיוותר ללא שינוי עוד תקופה לא קצרה, ולפגר בעיתוי העלייה בעתיד לאחר תחילת העלאת ריבית הפד.

פרסום פרוטוקול הודעות הריבית של הפד ושל בנק ישראל השבוע חושפות הודעות בעלי אופי "יוני" בהרבה ממרבית ההודעות האחרונות. בעוד הפד חושש בעיקר מתחזיות הצמיחה העולמיות, בדגש על סין, בנק ישראל מביע חשש מרמת הצמיחה הנמוכה והירידה בסביבת האינפלציה. הפד מודה אמנם כי להתפחויות בעולם השפעה מועטה על כלכלת ארה"ב אולם דו"ח התעסוקה החלש שפורסם בשבוע שעבר (גרף 3) בשילוב סביבת האינפלציה הנמוכה עדין בארה"ב, נותנים תחושה כי העלאת הריבית בארה"ב צפויה להידחות לרבעון הראשון של השנה הבאה, לכל המוקדם.

דודי רזניק, מנהל מחקר מאקרו בלאומי שוקי הון

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון