-

שוק המניות המקומי מדשדש בחודש נובמבר ומגיב באדישות לעונת הדוחות הכספיים המקומיים ולמציאות הגיאופוליטית הירודה. מדד תל אביב 100 מציג ירידה חודשית של 0.37%-. מדד ת"א 75 מוסיף לקרטע, מדד מניות זה ירד החודש בשיעור של 0.75% ומתחילת השנה עלה ב- 0.88% בלבד וזו היא הסיבה לתפקוד החסר של מדד ת"א 100 ביחס למדד ת"א 25 אשר נותר החודש ללא שינוי ואילו מתחילת השנה עלה בשיעור של 7.42%.

-

אנו סבורים כי תיק מניות של משקיע מקומי סולידי צריך להיות מפוצל גיאוגרפית באופן הבא: 50% שוק המניות המקומי בדגש על מדד ת"א 25, 25% שוק המניות האמריקני ו- 25% חשיפה לשוק המניות האירופאי. אנו סבורים כי יש לנטרל חשיפה מטבעית בתיק ההשקעות.

-

מדד אגרות החוב הממשלתי הכללי ירד מתחילת חודש נובמבר בשיעור של 0.76%-, כתגובה ישירה לעליית הריבית החזויה ב- 16/12/2015 בארה"ב וכפועל יוצא מעליית התשואות בשוק החוב האמריקני מרמה של 2.15% בתחילת החודש לרמה של 2.26% בסוף שבוע המסחר האחרון. נציין כי תשואות החוב של ממשלת ארה"ב פתחו את השנה ברמה של 2.17%.

-

תשואות החוב ל- 10 שנים של ממשלת גרמניה היו הגורם המרכזי מאחורי עליית התשואות בשווקי החוב המפותחים במהלך הקיץ האחרון והן חצו באותה העת את רף התשואה לפדיון של 1%. בסוף השבוע האחרון חתמו תשואות חוב אלו את המסחר ברמה של 0.48% בלבד הרחק מרמות התשואה שנרשמו בקיץ.

-

אנו סבורים כי קיים פוטנציאל לא מבוטל להשתטחות של עקום התשואות הממשלתי הישראלי אשר הינו תלול. פער התשואות 2-10 על העקום האמריקני הינו כ- 1.34%, שיפוע עקום התשואות הגרמני 2-10 הינו כ- 0.89% בלבד ואילו בישראל עומד פער תשואות זה ברמה של 1.78%.

-

אנו סבורים כי יש לשמור על מח"מ תיק השקעות של 4.8 שנים (40% צמוד מדד/ 60% שקלים), זאת כאשר את האפיק השקלי נכון להחזיק במח"מ של 4 שנים בשילוב בין אחזקה ישירה לאחזקה סיננטית ואילו את האפיק הצמוד יש להחזיק במח"מ של 6 שנים באמצעות שילוב בין חוב ממשלתי בעל מח"מ ארוך עם חוב קונצרני בעל מח"מ של 3 שנים בדגש על אחזקה קונצרנית מעובה ברכיב השקעות זה

-

המגמה השלילית המחריפה במחירי הסחורות תורמת לציפיות אינפלציה נמוכות בעתיד הנראה לעין. הנפט צנח החודש שוב בכ- 10% והוא משלים ירידה של 23% מתחילת השנה. החיטה צנחה החודש בכ- 5.8% והיא מציגה ירידה של 16.5% השנה, התירס איבד החודש ג- 4.4% ומתחילת השנה איבד כ- 8% והסויה איבד החודש 2.9% וכ- 15.8% מתחילת השנה.

-

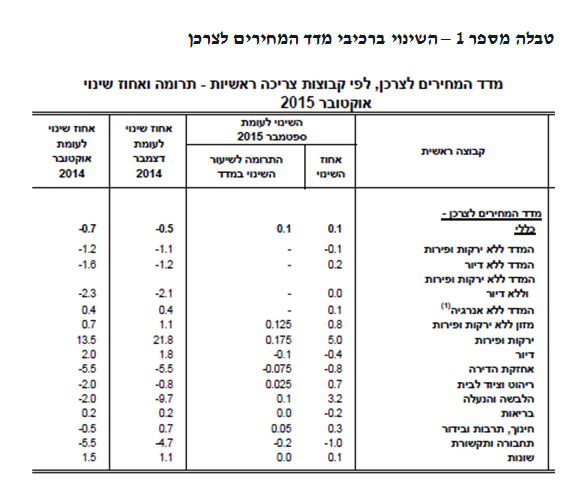

מחירי הפירות והירקות עלו מתחילת השנה בכ- 22% ותרמו כ- 0.75% למדד המחירים השנתי, מדובר בעלייה חריגה מאוד בפרספקטיבה רב שנתית. אנו סבורים כי מדובר בעליה אשר ברובה הגדול תתקן עצמה כלפי מטה בחודשים הבאים ותתרום להמשך אינפלציה נמוכה.

-

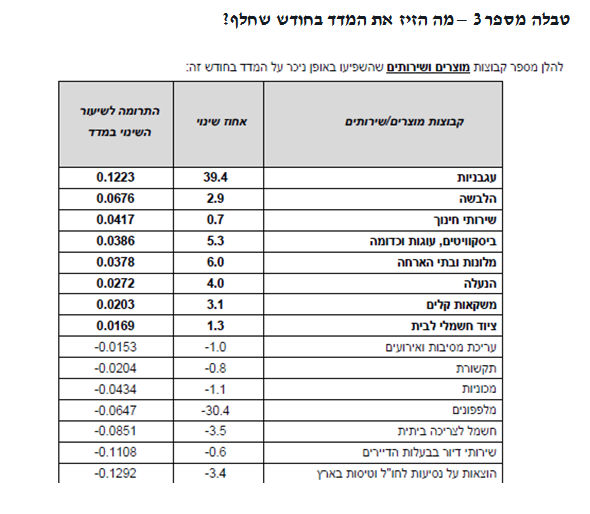

מדד המחירים לצרכן לחודש אוקטובר הביא עימו בשורה שלילית מכיוונו של רכיב המזון במדד אשר עלה בשיעור חד של 0.8%. נראה כי השיתוק של מגה מגדיל את התיאבון של רשתות המזון האחרות להעלות מחירים.

-

רכיב המזון במדד עלה מתחילת שנת 2015 בשיעור של 1.1% בעוד המדד הכללי יורד בתקופה זו בכ- 0.5%. העליות השנה הם בניגוד למגמה אשתקד אז ירד רכיב המזון בשיעור של 2.5%. אנו מעריכים כי רפורמת הקורנפלקס בצוותא עם חדירת המותג הפרטי ימתנו את עליות המחירים העשויות לנבוע מקריסת מגה. להערכתנו קצב עליית מחירי המזון בשנה הקרובה ינוע בטווח של 0.5%-1.5%. אנו סבורים כי כבר בחודשיים האחרונים של השנה נחזה בבלימת עליית רכיב מחירים זה.

-

אנו מעריכים כי מדד המחירים לחודש נובמבר ירד בשיעור של 0.2% ואילו מדד המחירים לחודש דצמבר יוותר ללא שינוי. הירידה החזויה במדד חודש נובמבר היא פועל יוצא של תיקון כלפי מטה במחירי הירקות ובראשן העגבנייה. ירידות מחירים עונתיות ברכיב נסיעות לחו"ל וירידת מחירי הדחק ב- 1.8% יתרמו אף הם למדד השלילי ומנגד צפויה עלייה קלה ברכיב הדיור במדד ועלייה עונתית במחירי ההלבשה וההנעלה. האינפלציה בשנת 2015 צפויה להסתכם בשיעור של0.7% -. האינפלציה במהלך 12 החודשים הקרובים עתידה להסתכם בשיעור של 0.5%. ברמת אינפלציה חזויה הנמוכה מהותית מן הרף התחתון של בנק ישראל, נראה לנו לא מחובר למציאות לדבר על העלאת ריבית של בנק ישראל בחודשים הקרובים.

-

אנו משמרים את המלצתנו למשקל יתר באפיק השקלי בשיעור של 60% ביחס לחשיפה של 40% לאפיק השקלי.

-

שוק המניות המקומי מדשדש בחודש נובמבר ומגיב באדישות לעונת הדוחות הכספיים המקומיים ולמציאות הגיאופוליטית הירודה. מדד תל אביב 100 מציג ירידה חודשית של 0.37%-. מדד ת"א 75 מוסיף לקרטע, מדד מניות זה ירד החודש בשיעור של 0.75% ומתחילת השנה עלה ב- 0.88% בלבד וזו היא הסיבה לתפקוד החסר של מדד ת"א 100 ביחס למדד ת"א 25 אשר נותר החודש ללא שינוי ואילו מתחילת השנה עלה בשיעור של 7.42%. מדד ת"א 75 ירד אשתקד בכ- 9.8% בעוד מדד ת"א 25 עלה אשתקד ב- 10.2% והיו שציפו כי פער ביצועים ניכר זה ייסגר השנה, אולם זה כאמור לא קרה. הרישום הדואלי של חברות ביומד זרות פגע אף הוא בביצועי מדד מניות זה ולכך יש להוסיף את קריסת קבוצת פישמן וקבוצת אלון וירידה במניות של חברות רבות הנשענות על צמיחה כלכלית חלשה יחסית במשק המקומי.

-

אנו סבורים כי תיק מניות של משקיע מקומי סולידי צריך להיות מפוצל גיאוגרפית באופן הבא: 50% שוק המניות המקומי בדגש על מדד ת"א 25, 25% שוק המניות האמריקני ו- 25% חשיפה לשוק המניות האירופאי. אנו סבורים כי יש לנטרל חשיפה מטבעית בתיק ההשקעות.

-

מדד אגרות החוב הממשלתי הכללי ירד מתחילת חודש נובמבר בשיעור של 0.76%-, כתגובה ישירה לעליית הריבית החזויה ב- 16/12/2015 בארה"ב וכפועל יוצא מעליית התשואות בשוק החוב האמריקני מרמה של 2.15% בתחילת החודש לרמה של 2.26% בסוף שבוע המסחר האחרון. נציין כי תשואות החוב של ממשלת ארה"ב פתחו את השנה ברמה של 2.17%.

-

תשואות החוב האמריקני לטווח של 5 שנים עלו במהלך החודש מרמה של 1.53% לרמה של 1.69%, תשואת אג"ח אלו נסחרו בתחילת השנה ברמה של 1.65%, כך שמדובר בעליית תשואות קלה במהלך השנה בחלק זה של העקום.

-

תשואות החוב הממשלתי של ממשלת ארה"ב לשנתיים זינקו החודש מרמה של 0.73% לרמה של 0.92% בסוף שבוע המסחר האחרון והם משקפות היטב את ההערכה המקובלת גם עלינו שריבית הפד תעלה כבר בחודש הבא. תשואות החוב הממשלתי האמריקני לטווח של שנתיים עמדו בתחילת השנה ברמה של 0.45% בלבד ויותר מהכפילו עצמן במהלך השנה ובכך תרמו להשתטחות מהותית של עקום התשואות הממשלתי בארה"ב.

-

אנו סבורים כי קיים פוטנציאל לא מבוטל להשתטחות של עקום התשואות הממשלתי הישראלי אשר הינו תלול. פער התשואות 2-10 על העקום האמריקני הינו כ- 1.34%, שיפוע עקום התשואות הגרמני 2-10 הינו כ- 0.89% בלבד ואילו בישראל עומד פער תשואות זה ברמה של 1.78%.

-

למרות עליית התשואות בשוק החוב הממשלתי בארה"ב מדד ממשלתי כללי של ישראל הוסיף לערכו השנה 1.53%, מה שמוכיח כי למרות חשיבות המגמה בשוק החוב האמריקני לשוק החוב הממשלתי המקומי דינאמיקה משלו הנשענת על גורמים מגוונים יותר מאשר רמת תשואות החוב האמריקניות, בראש הגורמים הללו מצויים האינפלציה החזויה במשק והתוואי הפיסקאלי. האופק האינפלציוני בו נרחיב בהמשך נראה מתון ואילו תקציב הממשלה לשנת 2016 אשר אושר לאחרונה הוא אחראי.

-

תשואות החוב ל- 10 שנים של ממשלת גרמניה היו הגורם המרכזי מאחורי עליית התשואות בשווקי החוב המפותחים במהלך הקיץ האחרון והן חצו באותה העת את רף התשואה לפדיון של 1%. בסוף השבוע האחרון חתמו תשואות חוב אלו את המסחר ברמה של 0.48% בלבד הרחק מרמות התשואה שנרשמו בקיץ. בתחילת חודש נובמבר השנה היו תשואות חוב אלו ברמה של 0.52%, כך שהמתח שמאפיין את משקיעי החוב האמריקנים והשפיע לשלילה על תמחור חוב ממשלת ישראל, לא השפיע כלל על המגמה בשוק החוב האירופאי אשר נקבעת בעיקר לפי הרטוריקה של הפד. היה והבנק המרכזי האירופאי אכן יגדיל את מנת התמריצים שלו בחודשים הקרובים כפי שהוא מרבה לרמוז ו/או הבנק המרכזי היפני יגדיל תמריצים על מנת לתמוך בצמיחה ו/או הבנק המרכזי הסיני יגדיל תמריצים הרי בנק ישראל יחזה בשקל מוסיף להתחזק ותשואות החוב המקומיות עשויות לרדת, גם אם תשואות החוב האמריקניות יזחלו במתינות כלפי מעלה במתכונת שראינו השנה.

-

אנו סבורים כי יש לשמור על מח"מ תיק השקעות של 4.8 שנים (40% צמוד מדד/ 60% שקלים), זאת כאשר את האפיק השקלי נכון להחזיק במח"מ של 4 שנים בשילוב בין אחזקה ישירה לאחזקה סיננטית ואילו את האפיק הצמוד יש להחזיק במח"מ של 6 שנים באמצעות שילוב בין חוב ממשלתי בעל מח"מ ארוך עם חוב קונצרני בעל מח"מ של 3 שנים בדגש על אחזקה קונצרנית מעובה ברכיב השקעות זה.

-

מדד אג"ח ממשלתי צמוד מדד ירד החודש בשיעור של 1.07% - ומתחילת השנה הוא מציג תשואה של 0.02% בלבד. מדד ממשלתי ריבית קבועה ירד החודש בשיעור של 0.68%- והוא מציג תשואה נאה של 2.99% מתחילת השנה, מדובר בביצועי יתר עצומים בהינתן פערי המח"מ בין האפיק הממשלתי השקלי לאפיק הממשלתי המדדי. ביצועי היתר של האפיק השקלי נמשכים כאמור גם החודש והם צפויים ללוות אותנו בעתיד הנראה לעין (ראה הרחבה בפר האינפלציה בסקירה).

-

מדד אג"ח קונצרני כללי עלה החודש בשיעור של 0.36% והוסיף מתחילת השנה 2.79%. אנו נוהגים לעקוב מקרוב אחר מדדי התל בונד ובראשם מדד תל בונד 60 אשר עלה החודש ב- 0.05% ומתחילת שנת 2015 בשיעור של 0.46% בלבד, אולם התמונה בשוק החוב הקונצרני מחוץ למדדי התל בונד המרכזיים שונה בתכלית וקיימים פערי ביצועים ניכרים לטובת המדד הרחב. אנו סבורים כי יש להחזיק במשקל שוק לאפיק הקונצרני ולא להתפתות לאחזקת יתר באפיק אגרות חוב של המדינה. בתקופה שכזו של ריביות נמוכות וקפואות וללא אופק של עלייה משמעותית בשיעור הדיפולטים שוק האג"ח הקונצרני הוא אופציית השקעה רלוונטית. אקטיביות בהנפקות חוב קונצרני היא כלי עבודה חיוני לטיוב ביצועי התיק הקונצרני.

-

מדד המחירים לצרכן לחודש אוקטובר הביא עימו בשורה שלילית מכיוונו של רכיב המזון במדד אשר עלה בשיעור חד של 0.8%. נראה כי השיתוק של מגה מגדיל את התיאבון של רשתות המזון האחרות להעלות מחירים. שולי הרווח הגולמי הגבוהים של שופרסל ברבעון השלישי של השנה אשר עמדו על כ- 24.6% רמזו על כך.היינו מצפים כי הרחבת המותג הפרטי לקטגוריות מזון נוספות תבוא לידי ביטוי בהמשך ריסון מחירי המזון, אולם נראה כי לא כך הדבר. רכיב המזון במדד עלה מתחילת שנת 2015 בשיעור של 1.1% בעוד המדד הכללי יורד בתקופה זו בכ- 0.5%. העליות השנה הם בניגוד למגמה אשתקד אז ירד רכיב המזון בשיעור של 2.5%. אנו מעריכים כי רפורמת הקורנפלקס בצוותא עם חדירת המותג הפרטי ימתנו את עליות המחירים העשויות לנבוע מקריסת מגה. להערכתנו קצב עליית מחירי המזון בשנה הקרובה ינוע בטווח של 0.5%-1.5%. אנו סבורים כי כבר בחודשיים האחרונים של השנה נחזה בבלימת עליית רכיב מחירים זה.

-

מדד המחירים לצרכן לחודש אוקטובר הוא הוכחה חיה לכך שביטול המע"מ בתחילת החודש התגלגל לכיסי הספקים ודילג על כיסי הצרכנים.

-

התעקשות דרעי לקדם את ביטול המע"מ על התחבורה הציבורית מוכיחה את עמדתנו לפיה הממשלה תמשיך לתרום בעתיד הנראה לעין לירידת מחירים במשק. הרפורמה בתעריפי ביטוח חובה עליה דווח הבוקר היא הוכחה חיה נוספת לרצון של הפוליטיקאים להציג הישגים בגזרת המחירים במשק.

-

רכיב הדיור במדד ירד בחודש אוקטובר בשיעור של 0.4% והוא מציג עלייה של 1.8% מתחילת השנה ו- 2% בשנה האחרונה, מדובר בהתמתנות מהותית בקצב עליית מחירי שכר הדירה במשק. שוק שכירויות המקומי ממתין להסדרה והסדרה פירושה תרומה נמוכה לאורך שנים מן הרכיב היחיד שתרם תרומה חיובית משמעותית ועקבית לעליית המחירים במשק.

-

עוצמת השקל היא גורם מרכזי באינפלציה הנמוכה במשק. בעוד מרבים לעסוק ביחסי הכוחות בין השקל לדולר, השקל שומר בשנת 2015 על יציבות מול הדולר למרות הראלי של הדולר בעולם, השקל המריא אל מול האירו ב- 12.27% מתחילת שנת 2015 ומפגין עוצמה גם מול מטבעות הסחר האחרים. עוצמת השקל סופחת לחצים אינפלציוניים במשק באמצעות הפחתת מחירי הייבוא.

-

המגמה השלילית המחריפה במחירי הסחורות תורמת לציפיות אינפלציה נמוכות בעתיד הנראה לעין. הנפט צנח החודש שוב בכ- 10% והוא משלים ירידה של 23% מתחילת השנה. החיטה צנחה החודש בכ- 5.8% והיא מציגה ירידה של 16.5% השנה, התירס איבד החודש ג- 4.4% ומתחילת השנה איבד כ- 8% והסויה איבד החודש 2.9% וכ- 15.8% מתחילת השנה.

-

ההתפתחויות האחרונות בשוק הסלולר צפויים להביא עימם היפוך מגמה במחירי הסלולר במשק ולתרום לעלייה ברכיב התקשורת. העלאות המחירים של הוט ויס מלמדות אף הן על רגולציה רופפת בשוק התקשורת המייצרת העלאות מחירים. ירידת מחירים בתחום תשתית האינטרנט והטלפוניה הקווית תמתן העלאות מחיר בגזרה הסלולרית.

-

אנו מעריכים כי מדד המחירים לחודש נובמבר ירד בשיעור של 0.2% ואילו מדד המחירים לחודש דצמבר יוותר ללא שינוי. הירידה החזויה במדד חודש נובמבר היא פועל יוצא של תיקון כלפי מטה במחירי הירקות ובראשן העגבנייה. ירידות מחירים עונתיות ברכיב נסיעות לחו"ל וירידת מחירי הדחק ב- 1.8% יתרמו אף הם למדד השלילי ומנגד צפויה עלייה קלה ברכיב הדיור במדד ועלייה עונתית במחירי ההלבשה וההנעלה. האינפלציה בשנת 2015 צפויה להסתכם בשיעור של0.7% -. האינפלציה במהלך 12 החודשים הקרובים עתידה להסתכם בשיעור של 0.5%. ברמת אינפלציה חזויה הנמוכה מהותית מן הרף התחתון של בנק ישראל, נראה לנו לא מחובר למציאות לדבר על העלאת ריבית של בנק ישראל בחודשים הקרובים.

-

אנו משמרים את המלצתנו למשקל יתר באפיק השקלי בשיעור של 60% ביחס לחשיפה של 40% לאפיק השקלי.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

יניב פגוט אסטרטג הראשי של קבוצת איילון

יניב פגוט אסטרטג הראשי של קבוצת איילון