אלדד תמיר מנכ"ל תמיר פישמן בראיון ווידאו בלעדי על איגרות חוב ומניות >> הצפי שמחירי הנפט עד סוף שנת 2016 יגיעו ל50$

אלדד תמיר מנכל תמיר פישמן

יניב פרידמן

28/12/2015

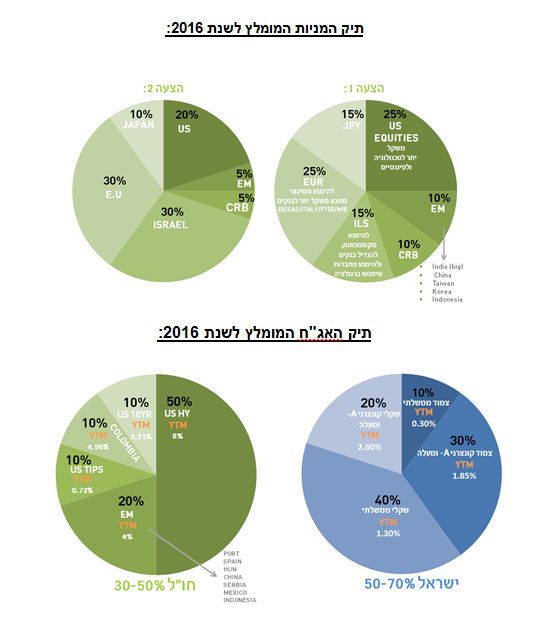

COMMODITIES- המלצתנו היא להגדיל חשיפה לנפט ומניות של חברות העוסקות בנפט וזאת לאור הערכתנו כי מחיר הנפט צפוי להתחזק השנה (50$-60$). בנוסף, אנו ממליצים על חשיפה למתכות כגון ניקל ונחושת, ובכלל גם על סל הסחורות כולו.

CURRENCIES- המלצתנו היא חשיפה דולרית גבוהה, להימנע מהיורו וכמו כן להימנע מהמטבע הסיני. בנוסף, אנו ממליצים על הגדלת החשיפה למטבעות הבאים: יפן, מקסיקו ורוסיה.

EQUITY- הגדלה משמעותית של אירופה, הודו ויפן. בתוך אירופה יש להגדיל חשיפה בצרפת, איטליה, ספרד, וגם להיכנס לראשונה למזרח אירופה ולהגדיל חשיפה למספר מדדים וביניהם מדד .MSCI EE בנוסף, המלצתנו היא חשיפה סלקטיבית של מדינות בשווקים המתפתחים ובשווקים המתעוררים אנו ממליצים על חשיפה מוגדלת להודו, טאיוואן וקוריאה.

DEBT-חייבים השנה להשקיע באגרות חוב בינוניות אשר נושאות תשואה גבוהה לפדיון. מבחינת הפוזיציה המקומית אנו ממליצים להקטין מח"מ ולהגדיל חשיפה לאפיק הצמוד. בחו"ל אנו ממליצים על אג"חים נקובים בדולר במח"מ הבינוני בחשיפת יתר ל-HY.

הזדמנויות השקעה לשנת 2016 לפי סקטורים:

ארה"ב- יש להגדיל חשיפה למדד הצריכה הבסיסית, OIL, TECH,FINANCIALS ולמניות QUALITY. כמו כן, אנו ממליצים להקטין חשיפה למדד צריכה מחזורית , INDUSTRIALS ונדל"ן.

אירופה- אנו ממליצים על חשיפה מוגדלת לנדל"ן, צריכה פנימית ומניות דיבידנד. באירופה יש לגדר את החשיפה המטבעית.

ישראל- אנו ממליצים להגדיל חשיפה לסקטור הבנקים, נדל"ן יזמי ולמניות דיבידנד. בנוסף, אנו ממליצים להקטין נדל"ן מניב.

מניות מומלצות בישראל:

אלביט מערכות- עיסוקה של אלביט הוא אמנם בפיתוח וייצור מערכות נשק אלקטרוניות, אך הביצועים של מנייתה כלל אינם דפנסיביים. ב-12 החודשים האחרונים הניבה מניית אלביט תשואה של 52% ובשלוש השנים שחלפו תשואה של 156%. תקציבי הביטחון בעולם שאחרי יציאת ארה"ב מעיראק אמנם נמצאים במגמת ירידה, אולם אלביט תמיד ידעה למצב את עצמה בנישה הצומחת של השוק הביטחוני, בפרויקטים של השבחת מערכות נשק קיימות. כך היא מצליחה להציג לאורך זמן גידול עקבי ומתמשך בצבר ההזמנות וכפועל יוצא גם ברווחים.

ביג- חברת הנדל"ן המפעילה מרכזי קניות פתוחים בארץ ובארה"ב נסחרת במכפילFFO של כ-10. להערכתנו שילוב של מכפיל זה בתוספת תשואת דיבידנד (לחברה מדיניות חלוקת דיבידנד של 30% מה-FFO) מהווה תמחור נוח ביחס לחברות דומות. בנוסף, החברה צפויה ליהנות מניצול זכויות וייזום על קרקעות שבבעלותה, מפתיחת מרכזים חדשים וממחזור חוב "יקר" לחוב בריבית נמוכה, כאשר גורמים אלו צפויים לתרום לגידול ב-FFO העתידי.

בנק פועלים- הבנק מצליח להראות שיפור בתוצאותיו הבאות לידי ביטוי בפרשות נמוכות לחובות מסופקים, שיפור ביחס הלימות ההון הראשוני אשר עמד על 9.5% וצמיחה בתיק האשראי. בנוסף, נראה כי מהלכי הייעול שבהן נקט הבנק מניבים פירות ותורמים לשיפור יחס היעילות התפעולית.

להערכתנו התשואה הדו ספרתית על ההון אותה הבנק מציג באופן עקבי למול מכפיל הון של 0.8 בלבד, מבליטה את אטרקטיביות ההשקעה בבנק.

מניות מומלצות בחו"ל:

APPLE- אנו ממליצים על מנייה זו בעיקר בשל שני גורמים עיקריים: הצמיחה באסיה ובשווקים הבינלאומיים אשר צפויה להמשיך ולתרום לצמיחה ברווחים וההשקה הצפויה של אייפון 7 בסתיו 2016 שאמור לפעול כזרז להכנסות.

TRIPADVISOR-אתר התיירות הפופולרי ביותר בעולם עובר שינוי עם מערך ההזמנות החדש,IB, אשר משנה את המשוואה וגורם ליותר משתמשים לעשות שימוש באתר כמקור מידע ואתר הזמנות. להערכתנו, החברה נמצאת במיצוב אסטרטגי מצוין להפוך את השימוש בה מבחינת חווית המשתמש ל"דמוי אמזון" . לאתר מעל 350 מיליון משתמשים ייחודיים ומעל 3 מיליארד שנתי. בסקטור תיירות האונליין החברה נמצאת במיקום האסטרטגי הטוב ביותר לשנים הקרובות.לשנה הקרובה אנו צופים גידול בשותפים במערך ההזמנות BI (מלונות וספקי שירותים אחרים), המשך הסינרגיה והגדלת ההכנסות ממשתמשים שאינם מבצעים הזמנות למלונות וסמנכ"ל כספים חדש שצפוי לשפר את השקיפות ואת הקשר עם שוק ההון. כל אלו אמורים לתמוך במחיר המניה בשנה הקרובה.

PFIZER-להערכתנו, קיימים מספר גורמים התומכים במחיר המניה : מס' רב של תרופות ייחודיות הצפויות להמשיך ולתרום לגידול בהכנסות וברווח, גיוון גיאוגרפי וסינרגיה בין מוצרי החברה ועסקת הרכישה של אלרגן המספקת סינרגיה נוספת וצפויה להקטין את שיעור המס לחברה . בשנת 2016 נמשיך לראות את המגמה של שוק הפארמה עם המשך עסקאות M&A גדולות ויהפוך לשוק שבו השחקניות הגדולות ישלטו,יפחיתו הוצאות וישפרו רווחיות.

אג"חים מומלצים בישראל:

אינטרנט זהב ד'- נתונים ליום 27.12.2015, מח"מ:4.5, תשואה: 5.6%, הצמדה:מדד, דירוג: Baa1

החברה מחזיקה בשרשור את מניית בזק. לבזק יש מדיניות חלוקת דיבידנד של 100% מהרווח הנקי כאשר השנה היא חילקה כבר 933 מיליון ש"ח וצפויה לייצר רווח של כ- 1.5 מיליארד ש"ח בשנה הבאה. המקורות לפירעון החוב של החברה מתבססים על המזומן שבידיה וכן על דיבידנדים מחברת הבת "בי קומיוניקיישנס" כאשר החוב הפיננסי נטו של החברה עומד על 816 מיליון ש"ח. מהלכי המימון שביצעה החברה (החלפת חוב קצר בארוך), יתרות מזומן של 316 מיליון ש"ח והדיבידנדים הצפויים מ"בי קומיוניקיישנס" צפויים להערכתנו להספיק לה לתשלום חובותיה בשנים הקרובות.

אשטרום נכסים 8- נתונים ליום 27.12.2015, מח"מ: 3.7, תשואה: 2.1%, דירוג: A צמוד

החברה עוסקת בתחום הנדל"ן המניב כאשר מרבית נכסיה הינם בארץ ובנוסף, מתאפיינת בשיעור תפוסה גבוה של 94% בכלל נכסיה. ה- NOI של החברה צומח בעקביות לאורך השנים והסתכם ב-9 החודשים הראשונים של השנה ב-136.6 מיליון ש"ח. בנוסף, ה-LTV עומד על פחות מ-60% ומאפשר לה לבצע מימון מחדש של תיק האשראי. בשנה הנוכחית החברה מציגה שיפור בפרופיל הפיננסי, תוך ירידת שיעור החוב למאזן לרמה של כ- 62% וכן שיפור ביחסי הכיסוי שלה.

גזית גלוב מנהלת כ-460 מרכזים מסחריים מעוגני סופרמרקטים ברחבי העולם. שווים ההוגן של הנכסים עומד על כ-75.4 מיליארד ש"ח והנכסים מפיקים דמי שכירות שנתיים ברוטו בגובה של כ-6.2 מיליארד ש"ח. שיעורי התפוסה בנכסים עומדים על כ-95.5% והחברה מייצרת NOI של כ-500 מיליון ש"ח מידי רבעון. המינוף הפיננסי עומד על כ-52% וכ-78% מסך הנדל"ן להשקעה אינו משועבד. היחסים הנוכחיים צפויים לתמוך בשירות החוב בעוד שבראייה לעתיד ההשקעות באירופה ובאמריקה הלטינית צפויות לספק ערך מוסף.

בזן אג"ח ו'- נתונים ליום 27.12.2015 מח"מ:5.2, תשואה: 6.3%, הצמדה:דולר, דירוג: BBB+

בזן עוסקת בייצור מוצרי נפט ובחומרי גלם לתעשיית הכימיה והפלסטיקה. הפעילות באמצעות "מידן" תוך חיבור לגז טבעי צפויים לשמור על רמות יעילות תפעולית טובות בעתיד (ניצולת מתקנים כיום 92%). ירידת מחירי הנפט הגולמי תוך ירידת יכולת הזיקוק באירופה מייצרת בשנה הנוכחית מרווחי ייחוס העומדים סביב 5 דולר לחבית. החוב הפיננסי נטו בחברה עומד על כ-1.7 מיליארד דולר, בעוד ה-EBITDA (חשבונאי) בשנה זו צפוי להסתכם בלמעלה מ-500 מיליון דולר. סביבת מרווחי זיקוק כזו בעתיד בשילוב התייעלות בהוצאות החברה ותוך הארכת מח"מ החוב, צפויה לתמוך ביתר קלות בשירות החוב.

נכסים ובניין אג"ח ו'- נתונים ליום 27.12.2015 מח"מ:4.2 , תשואה: 2.4%, הצמדה: מדד, דירוג: A+נכסים ובניין עוסקת בתחום הנכסים המניבים והבנייה למגורים בארץ ובעולם. שיעורי התפוסה בנכסים בישראל עומדים כיום על כ-97% ובחו"ל הנכס המניב העיקרי של החברה הוא בניין HSBC במנהטן המשוערך בכ-820 מיליון דולר ועד לאחרונה אף נשמעו הצעות לרכישתו בכ-950 מיליון דולר. בהנחת מימוש חלקי של הנכס כפי שהחברה עתידה לעשות, צפוי להתקבל תזרים של כ-200 מיליון דולר, מה שצפוי לתמוך באופן משמעותי ביחסי הכיסוי ולצמצם את החוב נטו בסולו מרמות נוכחיות של כ-3.7 מיליארד ש"ח כיום.

אגח"ים מומלצים בחו"ל:

3.2 05/15/22 -ANTM

חברת ANTHEM מספקת תכניות ביטוח בריאות וחיים, ופועלת בשוק הפרטי והציבורי. לחברה 50 אלף עובדים ושווי שוק של 37 מיליארד דולר. האגרת המוצעת נסחרת בתשואה של 3.52 במחמ 5.7 בדירוג של BBB. לחברה יחסים פיננסים טובים והיא צפויה להמשיך לשלוט בשוק הביטוח כתוצאה מהרפורמות שחלו בשנים האחרונות בארה"ב (מדיקאייד ומדיקקר).

3.7 04/01/24 GILD

חברת ביוטכנולוגיה העוסקת בעיקר בפיתוח תרופות כנגד מחלות זיהומיות כגון HIV ומחלות כבד. לחברה שווי שוק של 148 מיליארד דולר. לחברה יחסי נזילות מצוינים והיא צפויה להמשיך להציג גידול ברווחים. האגרת נסחרת במח"מ של 6.8 שנים ונסחרת בתשואה של 3.45 ובדירוג גבוה של A-.

9.375 03/15/19 VLO

חברת VALERO היא חברת זיקוק אמריקאית (המקבילה הישראלית לבז"ן). החברה נהנית ממחירי הנפט הנמוכים התומכים ברווחיות גבוה ובמרווח זיקוק גבוה לעומת המתחרים. החברה הינה חברת זיקוק הנפט הגדולה ביותר בצפון אמריקה ובעלת יכולת זיקוק של 2.8 מיליון חביות ביום. החברה מפעילה 16 בתי זיקוק ברחבי ארה"ב. לחברה שווי שוק של 31.7 מיליארד דולר. הנייר המומלץ הינו במח"מ של 2.8 עם תשואה של 3.4 בדירוג של BBB.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אלדד תמיר מנכל תמיר פישמן

אלדד תמיר מנכל תמיר פישמן