עיקרי דברים מקרו

-

דו"ח התעסוקה בארה"ב, לחודש ינואר, היה מעורב, לצד תוספת משרות נמוכה יחסית, השכר לשעה המשיך במגמת עלייה, שיעור האבטלה ירד ונרשמה עלייה קלה בשיעור ההשתתפות בכוח העבודה.

-

ראשי הפד מעבירים מסרים "יוניים" יחסית ומביעים פתיחות להתחשב באירועים בשוקים הפיננסיים בעולם. כרגע, נראה כי התרחיש שצייר הפד בהודעת הריבית בחודש דצמבר של 4 העלאות ריבית אינו מציאותי, אם כי יתכן והערכות השוק כי הפד ישהה את העלאות הריבית במשך כל שנת 2016 מעט מוגזמות.

-

המגמה החיובית בשוק העבודה נבלמה במחצית השנייה של 2015. ניכרת עלייה בשיעור האבטלה בגילאי העבודה העיקריים וחולשה במדדי "איכות התעסוקה". השינוי במספר המועסקים בשנת 2015 לפי ענפים כלכליים לא היה אחיד ונראה ששיקף את המגמות הכלכלית הלא-אחידות במשק.

- בשנת 2015 נמשכה העלייה בקצב הרכישות בכרטיסי אשראי. סביבת הריביות הנמוכות, לצד מגמת ירידה מתמשכת של מחירי צריכה שונים, מעידים על שיפור אפשרי בכוח הקניה של חלק ממשקי הבית. על רקע זה, הפעילות הכוללת בכרטיסי האשראי עשויה להמשיך ולהתרחב גם בחודשים הבאים.

אג"ח ממשלתי

-

ירידת התשואות בשוק האג"ח הממשלתי המקומי מתחילת השנה, הייתה נמוכה יחסית לשוקי אג"ח ממשלתיים בעולם. המרווחים השליליים ביחס לאג"ח ממשלת ארה"ב ירדו משמעותית ולכן נראה כי השוק המקומי יהיה פחות פגיע בתרחיש של עליית תשואות מחודשת בעולם.

-

ירידת הציפיות להעלאת ריבית בארה"ב והתחזקותו המחודשת של השקל עשויים להשאיר את ריבית בנק ישראל ללא שינוי במשך מרבית שנת 2016 או אף כולה.

-

אנו ממשיכים להמליץ על מח"מ אחזקות של 5 - 6 שנים.

-

אנו ממליצים על אחזקה מאוזנת בין שקלים לא צמודים וצמודי מדד.

-

עליות השערים החדות יחסית, מתחילת השנה, באיגרות החוב לטווח של 20 שנה ומעלה (הן השקלית והן צמודות המדד) הפחיתו את אטרקטיביות ההשקעה בסדרות אלו.

-

לאור הסבירות להיוותרות ריבית בנק ישראל ללא שינוי עוד תקופה מומלצת השקעה באג"ח שקלי בריבית קבועה ל 3 שנים חלף השקעה במק"מ ומזומן.

אג"ח קונצרני

-

הן משקיעים מוסדיים והן משקיעים פרטיים (דרך פדיונות בקרנות הנאמנות) מפגינים פסימיות להשקעה באפיק הקונצרני המקומי.

-

למרות ירידת תשואות הבנצ'מרק, מתחילת השנה ניכרת ירידה בגיוסי חברות (בניטרול בנקים).

-

אנו ממליצים על השקעה ישירה בחברות חלף השקעה במדדים. מומלצת השקעה בחברות מדרוג A+ ומעלה.

אג"ח ממשלתי ומקרו

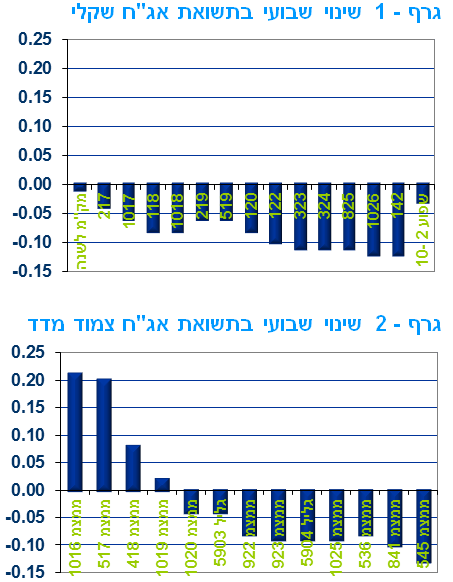

מבט שבועי – על רקע המשך מגמת ירידת התשואות בעולם וירידה חדה בציפיות להעלאת ריבית בארה"ב, מגמה חיובית של ירידת תשואות לאורך העקומים למעט בחלק הקצר של העקום צמוד המדד. שוק הריביות הקצרות בישראל מגלם יציבות בריבית בנק ישראל לאורך כול שנת 2016.

המסחר בשוק האג"ח הממשלתי התנהל השבוע תוך ירידת תשואות לאורך העקומים, למעט בחלק הקצר של העקום צמוד המדד הממשיך לסבול מסנטימנט שלילי כתוצאה מהעובדה כי שני המדדים הקרובים צפויים להיות שליליים וכן על רקע המשך סביבת מחירים נמוכה יחסית של מחירי הסחורות בעולם ובעיקר מחירי הנפט, המתקשים לעלות, בשלב זה, מעבר לסביבת המחירים של 30$ לחבית. כתוצאה מכך, נרשמה ירידת תשואות לאורך העקומים ובעיקר בחלקים הבינוניים – ארוכים. עליות מגמת עליות המחירים החדות יחסית באיגרות החוב הארוכות לטווח של 20 שנה ומעלה, הן השקליות והן צמודות המדד, נמשכה גם השבוע. איגרות אלו רשמו עליות מחירים של קרוב ל 5% בממוצע מאז תחילת השנה.

גרף - 1 שינוי שבועי בתשואת אג"ח שקלי

גרף - 2 שינוי שבועי בתשואת אג"ח צמוד מדד

על רקע החשש מההאטה בצמיחה העולמית ועליית מדרגה מחודשת של ההרחבות המוניטאריות בעולם, בארה"ב הולכות ופוחתות הציפיות להעלאת ריבית במהלך השנה הקרובה כאשר החוזים לשנה הקרובה מגלמים הסתברות של פחות מ 50% לעליית ריבית במהלך כל שנת 2016. לירידת הציפיות תרמו השבוע קולות של בכירי הפד, כולל סטנלי פישר סגן היו"ר שהתבטאו בדבר הצורך לשקול מחדש את המדיניות המוניטארית וככלל לקחת בחשבון את ההתפתחיות האחרונות בשווקים בעולם. השפעה נוספת של הירידה בציפיות להעלאת ריבית בארה"ב נרשמה בשוק המט"ח בעולם כאשר הדולר אינדקס רשם ירידה חדה השבוע. ירידת הציפיות להעלאת ריבית בארה"ב השפיעה גם על שוק הריביות הקצרות בישראל כאשר ריביות התל בור ותשואות המק"מ מגלמות כרגע ציפייה ליציבות בריבית בנק ישראל במהלך כל שנת 2016.

גרף 3

ירידת התשואות בישראל, מתחילת השנה, בולטת בעוצמה הנמוכה יחסית ביחס לירידת התשואות בשוק האג"ח הממשלתי בארה"ב. בגרף 4 ניתן לראות כי מתחילת השנה, בכל הטווחים, ירידת התשואות בישראל הייתה משמעותית נמוכה מהירידה בטווחים המקבילים בשוק האג"ח הממשלתי בארה"ב (ובעיקר בטווח הבינוני ל 5 שנים), וכתוצאה מכך נרשמה ירידה משמעותית במרווחים השליליים בטווחים הקצרים – בינוניים ואילו בטווח הארוך (ל 10 שנים) מרווח התשואה חזר להיות חיובי.

גרף 4

המגמה החיובית בשוק העבודה נבלמה במחצית השנייה של 2015. ניכרת עלייה בשיעור האבטלה בגילאי העבודה העיקריים וחולשה במדדי "איכות התעסוקה".

שיעור האבטלה הממוצע במשק (בקרב בני 15 ומעלה) ירד בשנת 2015 ל-5.3% לעומת 5.9% ב-2014 ו-6.2% ב-2013. גם בקרב גילאי העבודה העיקריים (גילאי 25-64), להם מיוחסת השפעה גדולה יותר על שוק העבודה ועקב כך גם על הביקושים המקומיים במשק (בעיקר מסיבות של גודל כוח העבודה ושכר גבוה יותר ביחס לגילאי עבודה צעירים יותר), חלה אשתקד ירידה בשיעור האבטלה ל-4.5% לעומת 5.0% ב-2014. ירידה זו, לוותה בעליית שיעור ההשתתפות ל-79.8% לעומת 79.5% ב-2014.

גרף 5

נתונים חיוביים אלה, המצביעים על חוסנו היחסי של שוק העבודה הישראלי בשנת 2015, מהווים את האחד הגורמים לגידול הניכר בצריכה הפרטית אשתקד, שעמד על 4.5% (ריאלי) לפי אומדני הלמ"ס. השיפור המתמשך בשוק העבודה, לצד גורמים נוספים כמו: סביבה של ריביות נמוכות; ירידה במחירי רכיבי צריכה שונים; עלייה בשכר הריאלי בשל הירידה המתמשכת בשיעור האינפלציה; ועלייה בשווי הנכסים הפיננסיים שבידי הציבור, צפויים להמשיך ולתמוך בצריכה הפרטית (בעיקר השוטפת) גם במהלך שנת 2016.

בחינה של הנתונים הרבעוניים מעלה כי המגמה החיובית בשוק העבודה נבלמה במחצית השנייה של 2015. כך, בתקופה זו, חלה עלייה של כ-0.3 נקודות אחוז בשיעור האבטלה בקרב גילאי העבודה העיקריים (25-64), ובנוסף, חל גידול של כ-25 אלפי מועסקים בלבד בקבוצת גילאים זו, לעומת גידול של כ-38 אלפי מועסקים בשתי המחציות הקודמות. כמו כן, בתקופה זו, נקלטו במשק כ-35 אלפי מועסקים במשרות חלקיות לעומת כחמשת אלפים בלבד במשרות מלאות, ואף בשנת 2015 כולה נקלטו יותר עובדים במשרות חלקיות (45 אלף) מאשר במשרות מלאות (37 אלף). נתונים אלה, הינם, בין היתר, תוצאה של החולשה בפעילות הכלכלית במשק בעת האחרונה, בדגש על נסיגה בהשקעות בענפי המשק וביצוא, מגמה אשר עשויה להימשך גם בתקופה הקרובה. למרות זאת, יש לציין כי שיעור האבטלה נותר נמוך מאוד בראייה היסטורית. כפי שניתן לראות בגרף 6 , ניתן להבחין ב"ירידת מדרגה" בשיעור של יותר מנקודת האחוז בשיעור האבטלה בשלוש השנים האחרונות.

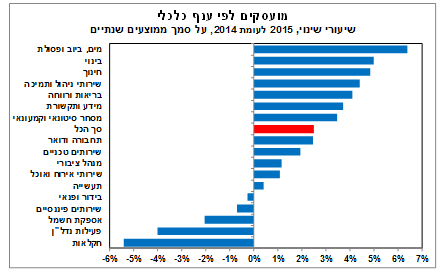

בשנת 2015 כולה נוספו לשוק העבודה כ-88 אלפי מועסקים (בממוצע שנתי), לאחר תוספת של למעלה מ-100 אלף ב-2014. נתונים אלה משקפים התמתנות מסוימת בקצב קליטת המועסקים אשתקד לכ-2.5%, לאחר קצב של כ-3.1% ב-2014. לא מן הנמנע שההתמתנות בקצב קליטת המועסקים מוסברת גם על-ידי ציפייה של המעסיקים להתייעלות והגדלת התפוקה של מצבת העובדים הנוכחית מבלי להמשיך ולהגדילה באופן משמעותי בתנאים הכלכליים הנוכחיים. השינוי במספר המועסקים בשנת 2015 לפי ענפים כלכליים לא היה אחיד ונראה ששיקף את המגמות הכלכלית הלא-אחידות במשק.

גרף 6

לסיכום, הנתונים מצביעים על עלייה בשיעור האבטלה בקרב גילאי העבודה העיקריים, במחצית השנייה של 2015, תוך ירידה מתונה בשיעור ההשתתפות, לצד האטה בקצב קליטת המועסקים ועלייה בשיעור המשרות החלקיות. לאור אינדיקציות אלו ואחרות, אשר ייתכן ומצביעות על חולשת "איכות התעסוקה" (היקף המשרה, סוגי המקצועות, רמות השכר ומאפייני משרה נוספים), ההשפעה של הגידול במועסקים על הביקושים המקומיים ברביעים הבאים עשויה להיות מתונה. נציין כי האירועים הביטחוניים האחרונים עלולים להביא לפגיעה בביקושים המקומיים, בטווח הקצר לפחות. עם זאת, שיעור האבטלה נמצא עדיין בסביבה נמוכה בראייה היסטורית.

עלייה בהיקף הרכישות בכרטיסי אשראי בשנת 2015, על רקע האצה בקצב הרכישות בכל תחומי הפעילות.

בשנת 2015 חלה עלייה של 8.9% (שיעור ריאלי) בסך הרכישות בכרטיסי אשראי, לאחר עלייה של 6.2% ב-2014 ו-5.6% ב-2013. מדובר בגידול המהיר ביותר מאז שנת 2007, בטרם פרוץ המשבר הפיננסי העולמי, ובשיעור גבוה יותר מהממוצע ארוך הטווח שעומד על 7.6% (גרף 7 ). ההאצה בקצב הרכישות אשתקד בשילוב עם עלייה בפדיון רשתות השיווק (עלייה של כ-2.2% ב-2015 לעומת 2014), שיפור במכירות הקמעונאיות ומגמה של עלייה בהכנסות המדינה ממע"מ, מעידים על חוסנה של הצריכה הפרטית ב-2015, המהווה כיום את מנוע הצמיחה המרכזי של המשק, זאת בניגוד לחולשה בפעילות מוטית היצוא של ישראל ובהשקעות בענפי המשק.

גרף 7

העלייה בהיקף הרכישות בכרטיסי האשראי אשתקד נבעה מההאצה בקצב הרכישות בכל קבוצות הרכישה. שיעור הצמיחה הגבוה ביותר נרשם בקבוצת מוצרים ושירותים אחרים (המהווה 42% מסך הרכישות וכוללת, בין היתר, את המוצרים הבאים: מחשבים ותוכנה, דלק חשמל וגז, תקשורת, רפואה ותרופות ועוד), על רקע עליות חדות ברכישות של מוצרי מחשבים ותוכנה, וכן דלק, חשמל וגז. כמו כן, נציין כי הגידול ברכישות של מוצרי תעשייה (המהווה כ-20% מסך הרכישות וכוללת, בין היתר, את המוצרים הבאים: הלבשה והנעלה, מוצרי חשמל ואלקטרוניקה ורהיטים) חל בעיקר עקב עלייה ברכישות של מוצרי חשמל וריהוט, על רקע הפעילות הערה בשוק הנדל"ן במהלך 2015.

חשוב לציין כי היקף הרכישות בכרטיסי האשראי מושפע במידה ניכרת ממשתנים נוספים, ביניהם שינויים בהרגלי התשלום עבור מוצרים ושירותים על ידי משקי הבית (יותר משקי בית משלמים באמצעות כרטיסי אשראי כיום מאשר בעבר), וגידול בהיקף הרכישות בכרטיסי אשראי על ידי ישראלים "אונליין" מעסקים בינלאומיים על חשבון עסקים ישראלים (הרכישות מעסקים בחו"ל לא מקבלות ביטוי בדו"ח הרכישות בכרטיסי אשראי על ידי הלמ"ס). במבט קדימה, אנו מעריכים כי סביבת הריביות הנמוכות, לצד מגמת ירידה מתמשכת של מחירי צריכה שונים, מעידים על שיפור אפשרי בכוח הקניה של חלק ממשקי הבית. על רקע זה, הפעילות הכוללת בכרטיסי האשראי עשויה להמשיך ולהתרחב גם בחודשים הבאים.

שוק העבודה בארה"ב

דו"ח התעסוקה, שהתפרסם ביום שישי, הציג תמונה מעורבת לגבי שוק העבודה בארה"ב. בצד החיובי השכר לשעה רשם עלייה לצד המשך העלייה הקלה בשיעור ההשתתפות בכוח העבודה. כמו כן שיעור האבטלה נמצא לראשונה מזה 8 שנים מתחת ל 5% (ירד לרמה של 4.9%) ולמעשה מחזיר את המשק האמריקאי לשיעור תעסוקה זהה לזה שהיה טרום פרוץ המשבר הפיננסי בשנת 2008, אם כי יש לסייג כי שיעור ההשתתפות בכוח העבודה בארה"ב נמוך משמעותית משיעורו טרום פרוץ המשבר. בצד השלילי, תוספת המשרות הייתה נמוכה יחסית והסתכמה ב 151 אלף משרות בלבד, אם כי יתכן ומדובר בתוספת משרות נמוכה יחסית על רקע חודש ינואר "הקפוא" שעבר על ארה"ב, והקפיא במידה מסוימת את גיוס העובדים.

גרף 8

בשלב זה נראה כי הפד צפוי להמתין להמשך הנתונים הכלכליים בארה"ב לצד בחינה של ההתפתחויות בעולם הן מבחינת השווקים הפיננסיים והן מבחינת המשך הפעילות של הבנקים המרכזיים בעולם. נכון לעכשיו נראה כי אין בכוונת הפד להעלות את הריבית בהחלטות הקרובות, מנגד יתכן והשוק נותן תמחור חסר לאפשרות להעלאת ריבית במהלך השנה (השוק מתמחר העלאת ריבית רק בחודש דצמבר 2016 וגם זאת רק בהסתברות של 50%, נכון לפתיחת המסחר ביום ו').

גרף 9

המלצות לפעילות: עליית הסבירות להיוותרות ריבית בנק ישראל ללא שינוי במהלך כל השנה הקרובה, בשילוב סביבת האינפלציה הנמוכה, והמשך המגמה החיובית בשוקי האג"ח הממשלתיים בעולם צפויים להמשיך ולתמוך בשוק האג"ח הממשלתי. העובדה כי ירידת התשואות בישראל, ביחס לעולם, הייתה נמוכה יחסית מתחילת השנה משאירה מקום להמשך ירידת התשואות.

המגמה החיובית בשוק האג"ח הממשלתי צפויה להימשך בטווח הקרוב על רקע המשך ירידת התשואות בעולם, כאשר בישראל בסך הכול ירידת התשואות מתחילת השנה הייתה נמוכה יחסית, המשך ההרחבות המוניטאריות בעולם המפחיתות הציפיות להעלאת ריבית נוספת בארה"ב בטווח הקרוב ובהתאמה הביאו לציפייה להיוותרות ריבית בנק ישראל ללא שינוי במהלך השנה הקרובה. גם סביבת האינפלציה הנמוכה הצפויה בחודשים הקרובים ורמה נמוכה יחסית של מחירי הסחרות בעולם, בשילוב המשך פעילות ממותנת יחסית במשק הישראלי תומכים בהשקעה בשוק האג"ח המקומי.

גרף 10

ריכוז המלצותינו:

-

אנו ממליצים על מח"מ האחזקות של כ 5 - 6 שנים. אנו לא צופים שינוי משמעותי בתלילות העקומים בשלב זה.

-

בציפיות האינפלציה הנוכחיות, מומלצת אחזקה מאוזנת בין האפיקים.

-

הביצועים העודפים של הסדרות צמודות המדד הארוכות מתחילת השנה לטווח 20 שנה ומעלה היו גבוהים יחסית. מומלצת מכירת איגרות אלו ומעבר להשקעה בסדרות לטווח של 10 שנים על רקע ירידת מרווח התשואה בטווח 10 שנים ומעלה על העקום צמוד המדד.

-

ממשיכה להיות מומלצת חשיפה לאג"ח ממשלתי גם דרך האג"ח הדולרי הנסחר בחו"ל.

-

בחלק הקצר של העקום השקלי הלא צמוד מומלצת אחזקת אג"ח לטווח של 3 שנים חלף מק"מ ומזומן לאור הערכתנו כי ריבית בנק ישראל צפויה להיוותר ללא שינוי עוד תקופה ארוכה יחסית.

-

אנו ממשיכים לדבוק בהמלצתינו להימנע מחשיפה לאג"ח בריבית משתנה, למעט אולי הסדרה הקצרה ממש"מ 817.

שוק ה IRS ו ה ASSET - SWAP

מרווחי ה AS השליליים ירדו מעט השבוע לאורך כל העקום. בתקופה האחרונה נעים המרווחים בטווח צר יחסית של בין 5 ל 10 נ"ב בטווח של 5 שנים ומעלה. גם בשוק ריביות התל בור, כמו גם שוק המק"מ מגלם סבירות גבוהה כי ריבית בנק ישראל תיוותר ללא שינוי במהלך כל השנה הקרובה על רקע ירידת הציפייה להעלאות ריבית בארה"ב. ירידת הציפיות להעלאת ריבית בארה"ב שבו וחיזקו את השקל השבוע במסחר מול הדולר. ככלל השקל שב ומתחזק גם מול סל המטבעות ומתקרב בחזרה לרמתו מתחילת השנה. המשך מהלך התחזקות השקל, ככל שימשך, יעלה את הלחץ על בנק ישראל להגדלת ההתערבות בשוק המט"ח בטווח המיידי, ואולי אף חשיבה מחדש לגבי המדיניות המוניטארית בכלל.

גרף –11 מרווחי ASSET SWAP

פוזציות מומלצות לשחקני גידור

סיבהפוזיציה

מרווח בין הסדרות בשפל.לונג ממצמ 536/שורט ממצמ 841

מרווח בין הסדרות בשפל.לונג גליל 5904/שורט ממצמ 1025

ציפייה להשתטחות בטווח 1 – 3 שניםלונג ממשק 219 529/שורט מק"מ לשנה

מרווח בין הסדרות נמוך יחסית לתקופה האחרונה.לונג ממשק 1026/שורט ממשק 142

אג"ח חברות

מגמה מעורבת נרשמה השבוע במסחר בשוק האג"ח הקונצרני. לעומת ירידות שערים במדד התל בונד 20, מדדי התל בונד 40 ותל בונד שקלי רשמו עלייה. ברמות המרווחים נרשמה יציבות השבוע.

שוק האג"ח הקונצרני נסחר השבוע במגמה מעורבת תוך תנודתיות נמוכה יחסית במדדים המובילים. הבעייתיות בהשקעה במדדים קיבלה השבוע הוכחה נוספת, כאשר ירידות שערים חדות יחסית באיגרות החוב של קבוצת שיכון ובינוי (כתוצאה מהחשיפה הגבוהה יחסית לניגריה) הכבידו על המדדים בהם נכללים איגרות החוב של הקבוצה ובעיקר מדד התל בונד 20.

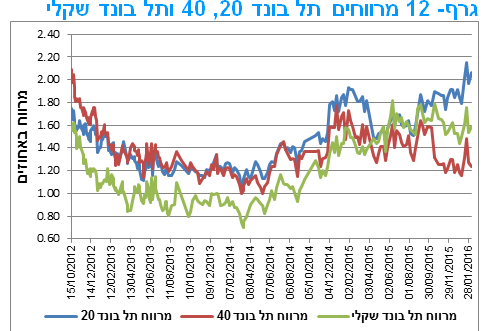

גרף- 12 מרווחים תל בונד 20, 40 ותל בונד שקלי

an class="Apple-tab-span" style="white-space:pre">

an class="Apple-tab-span" style="white-space:pre">

ככלל רמת האופטימיות המופגנת כלפי שוק האג"ח הקונצרני נמוכה יחסית. מנהלי ההשקעות המוסדיים בישראל מפגינים פסימייות כלפי שוק ההון המקומי, ובפרט כלפי האג"ח הקונצרניות המקומיות. פסימיות יתר כלפי האפיק הקונצרני מופגנת על ידי הציבור הממשיך במגמת הפדיונות הכבדים מתחילת השנה בקרנות הנאמנות במרבית האפיקים כולל האפיק הקונצרני.

בשוק ההנפקות עמד במוקד השבוע הגיוס של חברת פז. החברה גייסה 690 מש"ח בהרחבת סדרה ד' בריבית משתנה. מתחילת השנה גייסו חברות קרוב ל 6.0 מיליארד ₪, מזה כ - 75% גיוס של בנק לאומי. מדובר בסכום גיוס נמוך יחסית לחברות שאינם פיננסיות, דבר המלמד על חוסר נכונות כרגע להגדלת אשראים על רקע חוסר הוודאות הגבוה יחסית הנובע מהשווקים הפיננסיים בעולם, והחשש מההאטה עולמית.

המלצות לפעילות באפיק הקונצרני:

מומלצת אחזקת חברות בטווח הדירוג A+ ומעלה.

מומלצת אחזקה ישירה של חברות חלף אחזקת מדדים.

מומלצת אחזקת הסקטורים הבאים: בנקים, ביטוח, מוצרי צריכה וקמעונאות ונדל"ן עם מיקוד בפעילות מקומית.

מח"מ השקעות מומלץ 3 – 4 שנים.

מומלצת הגדלת החשיפה לאפיק צמוד המדד ובעיקר חלף האפיק השקלי הלא צמוד בריבית משתנה.

הנפקות האוצר ובנק ישראל

האוצר יגייס השבוע (8.2) 800 מש"ח מהציבור. הסדרות שיגוייסו: ממשק 1018 – 250 מש"ח, ממשק 519 – 200 מש"ח, ממצמ 1025 – 200 מש"ח, ממקצ 916 – 150 מש"ח.

האוצר יקיים השבוע (9.2) מכרז הפוך במסגרתו ירכוש מהציבור את ממשק 516.

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

אני, דודי רזניק, העובד בבנק לאומי לישראל בע"מ, רח' יהודה הלוי 35 מס' טלפון 076-8857439, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

פרטי השכלתי: מוסמך במנהל עסקיםניסיוני: 15 שנים תאריך 07 פברואר 2016

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

1.מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

2.מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון