אפשר כבר לדבר על תופעה, על מגמה מובהקת. מה שב־2014 החל כראשיתה של מגמה, מעין ניצנים ראשונים אם תרצו, ב־2015 כבר מדובר על תופעה שלא ניתן להתעלם ממנה.

הנה מה שכתבנו על הקרנות המחקות בסיכום שנת 2014:

”שנת 2014 תיזכר כשנה שבה סופסוף התרחש השינוי המיוחל בקרנות המחקות. הקרנות המחקות, הושקו ב־2008 יחד עם הקרנות הכספיות, אולם להבדיל מהכספיות הקרנות המחקות לא הצליחו להתרומם, ונותרו הרבה מאחור בתמונת הגיוסים והפדיונות, הן ביחס לסוגי הקרנות האחרות והן ביחס למתחרה

הישיר – תעודות הסל.

ראוי להזכיר כי בתחילה התאפשר להשיק קרנות מחקות מנייתיות, ורק מאוחר יותר התאפשר להשיק קרנות מחקות אג“חיות. והיום לאחר כשלוש שנים שבהן הקרנות המחקות מציעות את כלל אפיקי ההשקעה, הם גם עברו לגייס. אמנם עדין היקף הגיוס ביחס לתעודות הסל, לא התהפך, אבל בפעם הראשונה הקרנות המחקות נתנו פייט רציני לתעודות הסל, ומגייסות בהיקפים נאים.

אז מה שהחל בתור פייט ראשוני של הקרנות המחקות לתעודות הסל, הפך ב־2015 למשהו שלא ניתן להתעלם ממנו. נוסיף לזה את הדברים שאמר רועי אופיר, מנהל אגף הייעוץ בבנק דיסקונט:

”משפטית אני עדין מעדיף תעודות סל. אין סיכון אשראי. יש התחייבות תשקיפית של הקרן לגבי עלויות. מה גם שהיתרון של תעודות סל –הסחירות במהלך היום, זה יתרון שמעניין פלח מאוד מסויים ולא גדול מהאוכלוסיה.“

ונבין שהקרנות המחקות עברו מהשוליים של היקף הנכסים לקדמת הבמה, מקום מכובד בפאנל של אפיקי הנכסים האחרים – המסורתיות והכספיות.

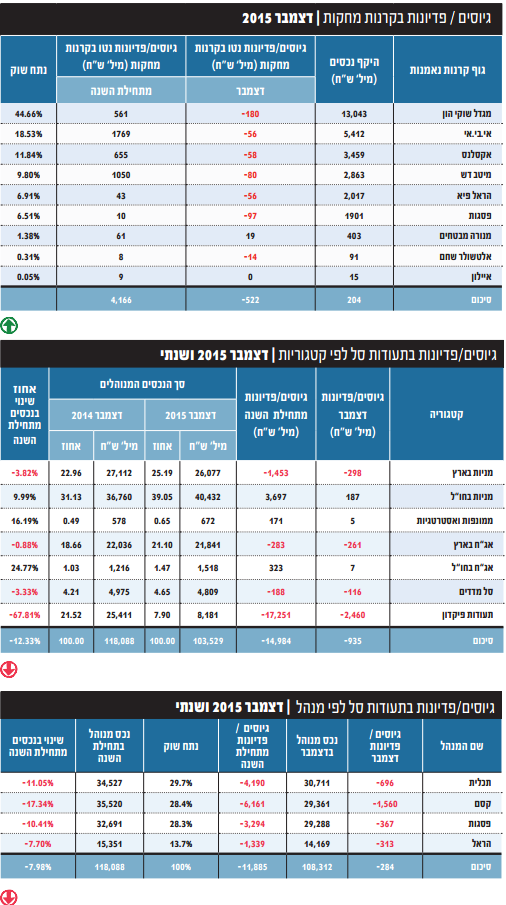

ועכשיו לנתונים, נכון לסוף 2012, הקרנות המחקות ניהלו סך נכסים בהיקף של קצת יותר מ־9 מיליארד שקלים. היקף זה צמח לכמעט 30 מיליארד שקלים, בסוף 2015. צמיחה זו הגיע גם על רקע היקף נכסי שאר הקרנות המצטמצם –הפדיונות בכספיות ובמסורתיות. וכך, שיעור נכסי המחקות מתוך סך נכסי הקרנות הגיע בסוף 2015 ל־12.7%, עלייה משיעור זניח של 5.5%.

הנתונים מראים גם את התזוזה בחלק היחסי של האפיקים השונים המרכיבים את הקרנות המחקות.ב־2012, עוד בראשית הדרך, האפיק בשיעור הגבוה ביותר (כ־%37) היה אג“ח בארץ־מדינה. עם הזמן, ירד חלקו של אפיק זה בסך הכללי, הן בהיקף הנכס, והן מבחינת חלקו בעוגת ההתפלגות לכ־20% מסך הנכס המנוהל. את מקומו תפס אגח בארץ חברות והמרה – שצמח מכ־25%לכ־31%.

הדבר נתן ביטוי להעדפת הציבור לגבי אפיק זה במחקות.

בנוסף, אפשר לראות את אפיק המניות בחו“ל שכמעט ולא היה על הרדאר של המשקיעים הישראלים כחצי אחוז בסך הכל ב־2012, והגיע לשיעור של כ־12% מסך נכסי המחקות ב־2015.

נתוני דצמבר ו־2015 במחקות למעט מנורה מבטחים שגייסו 19 מיליון שקל, כל שאר גופי הקרנות המחקות פדו בדצמבר. היקף הפדיון הגבוה ביותר נרשם אצל מגדל שוקי הון, שמנהלים את ההיקף הגבוה ביותר בתעשיית הקרנות המחקות, עם כ־13 מיליארד שקל, שמהווים כ־45% מסך שוק המחקות. פסגות

פדו בהיקף השני בגודלו, עם פדיון של 97 מיליון שקל. פסגות מנהלים כ־2 מיליארד שקלים,כ־6.5% מהיקף ההון המנוהל באפיק. סך הפדיון בדצמבר עמד על קצת יותר מ־500 מיליון שקלים, אולם כאמור אפיק הקרנות המחקות גייס קצת מעל 4 מיליארד שקלים ב־2015.

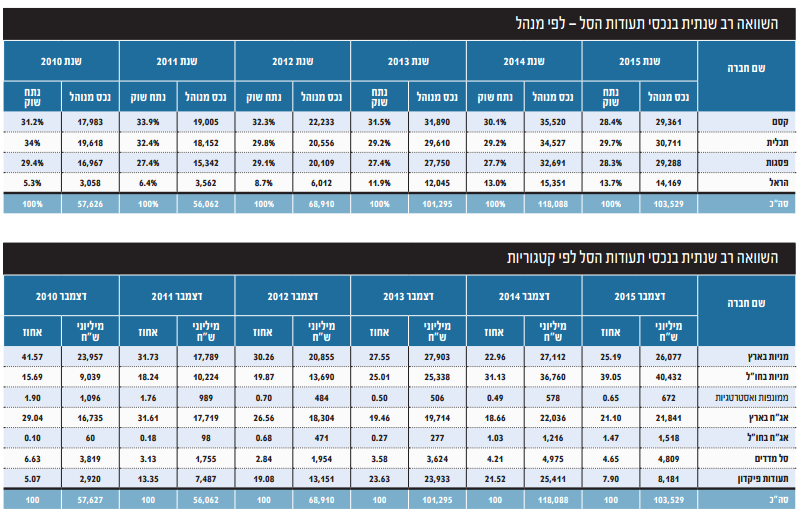

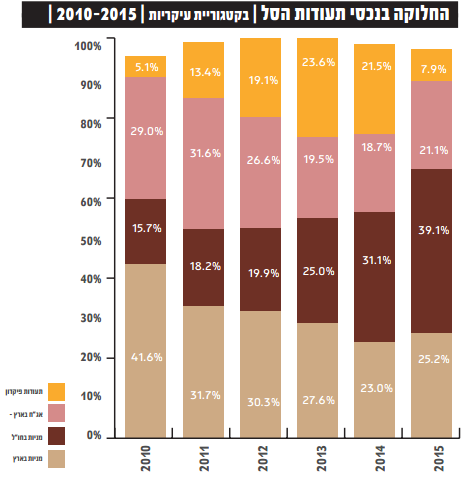

תעודות סל העדפת חו"ל של המשקיעים המקומיים את העדפת החו“ל של המשקיעים המקומיים אפשר לראות גם בתעודות הסל. היקף הנכס שנוהל באפיק זה ב־2010 היה קצת יותר מ־15%, והוא כיום מהווה כ־39% מסך נכסי תעודות הסל. הגידול בחלק היחסי של אפיק זה מגיע לפחות בשנתיים האחרונות על־פני קטגוריית מניות בארץ, שחלקה מסך הנכס המנוהל ירד מכ־29% לכ־21%. גם תעודות פיקדון שבשיאם היוו כמעט רבע מנכסי תעודות הסל ירדו לקצת פחות מ־8% מהיקף נכסי תעודות הסל.

לדברי רונן סולומון, מנהל תחום פיננסים ושוק ההון באיגוד לשכות המסחר, "בהשוואה לשנים קודמות, הרי שמגמת הצמיחה הרב שנתית שאפיינה את שוק תעודות הסל, נבלמה בשנת 2015. בשנת 2014 ניהל שוק תעודות הסל כ־118 מיליארד שקלים, לעומת כ־103.5 מיליארד שקלים שנוהלו בסוף שנת 2015. אמנם שוק תעודות הסל הגיע לשיא בפברואר 2015 שעמד על 121.6 מיליארד שקלים, אולם הטלטלות בבורסות העולם, והמשך המגמה של פדיונות באפיק תעודות הפיקדון, הובילו לכך שענף תעודות הסל הצטמק בכ־12% במהלך השנה החולפת.

מבחינת הנתונים העדכניים, הרי שהתנודתיות בבורסות העולם בשנת 2015 והריביות הנמוכות במדינות המערביות בכלל ובמדינת ישראל בפרט נתנו אותותיהם גם בשוק תעודות הסל.בשנת 2015 נפדו למעלה מ־17 מיליארד שקלים בתעודות פיקדון, לאור הריבית הנמוכה במשק, וחוסר הכדאיות הכלכלית בתעודות אלו. בנוסף, המשיכה המגמה של הפניית השקעות לחו“ל על חשבון הבורסה המקומית. בשנת 2015 נפדו כ־1.5 מיליארד שקלים מתעודות סל על מדדי מניות בישראל, ומאידך הושקעו כ־3.7 מיליארד שקלים בתעודות על מדדי מניות בחו“ל. גם באפיק האג“ח ניתן לראות פדיונות במעל 280 מיליון שקלים בתעודות על מדדי אג“ח בארץ, לעומת השקעות של מעל 320 מיליון שקלים במדדי אג“ח בחו“ל".

לדברי רונן סולומון, ”המגמה של הפניית השקעות לחו“ל על חשבון הבורסה בישראל, החלה כבר בשנת 2014, שאז ראינו כ־1.2 מיליארד שקלים נפדים מתעודות סל על מדדי מניות בארץ, למול גיוסים של כ־7.5 מיליארד שקלים בתעודות על מדדי מניות בחו“ל. מאחר ושוק תעודות הסל הינו אחר הגורמים המרכזיים להגברת הנזילות בבורסה בישראל, והוא מהווה כיום כשליש מהיקף המסחר היומי בבורסה, הרי שהמשך מגמת הפידיונות של תעודות בארץ, עשויה להוביל בסופו של יום ליובש במסחר בבורסה בישראל.“

התפלגות ההשקעות בשוק תעודות הסל ב־2015, השתנה לעומת 2014 באופן ניכר.

בשנת 2015 כ־25%מההשקעות בענף הינן בתעודות סל על מדדי מניות בארץ, לעומת כ־23% בשנת 2014. כמו כן, כ־40% מושקעים במדדי מניות בחו“ל ב־2015, לעומת כ־30% בשנת 2014. אולם השינוי המהותי ביותר, הינו בקטגוריית ההשקעה בתעודות פיקדון, כך שבשנת 2015 רק כ־8% מושקעים באפיק זה, לעומת כ־21% שהושקעו בתעודות פיקדון ב־2014. בשאר אפיקי ההשקעות, ובכללם באפיקי אג“ח בארץ, אג“ח בחו“ל, סלי מדדים ותעודות ממונפות, לא היה שינוי מהותי.

בדצמבר הפודה הגדולה ביותר היא קסם, עם פדיון של קצת יותר מ־1.5 מיליארד שקל.

במקום השני בדצמבר נמצאת תכלית עם כ־700 מיליון שקל פדיון.

כאמור, ב־2015 נפדו מתעודות הסל כ־15 מיליארד שקלים. כל החברות פדו בשנה זו, אולם הפדיון הגבוה ביותר התרחש בקסם, בהיקף של מעל שישה מיליארד שקלים, והוא הביא את קסם לאבד את הבכורה בשוק תעודות הסל לטובת תכלית של מיטב דש, שלמרות פדיון של קצת יותר מ־4 מיליארד שקלים, הגיעה לראש טבלת היקף הנכסים בתעודות סל.

נכון לסוף שנת 2015 תכלית תעודות סל מבית מיטב־דש מחזיקה ב־%29.7 מהשוק, ואחריה קסם תעודות סל מבית אקסלנס־נשואה שמחזיקה ב־%28.4 מהשוק. אחריהם נמצאת פסגות תעודות סל מחזיקה בנתח שוק של כ־%28.3, והראל תעודות סל מחזיקה נתח של %13.7 משוק תעודות הסל.“

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

רונן סולומון מנהל איגוד לשכות המסחר

רונן סולומון מנהל איגוד לשכות המסחר