השווקים הפיננסיים פתחו את השנה בסערה ולצערנו, לא בהיבט החיובי של הביטוי. הסיבות להתחלה הקשה ל- 2016 הן כנראה רבות ומגוונות וקשה מאוד להעריך איזה משקל נותן " Mr. Market " לכל אחת מהן. עם זאת, נראה שהחשש המרכזי של השוק כרגע הוא מהאטה משמעותית בקצב הצמיחה העולמי,וחשש זה מתבטא היטב בשוק האג"ח. בשקט בשקט, התשואה על אגרות החוב של ממשלת ארה"ב ל- 10 שנים נמצאת ב- 1.83%(הנמוכה ביותר מאז תחילת 2015 ) זאת של גרמניה ב- 0.3% (כנ"ל) וזאת של יפן (להבדיל, או שאולי לא?) בתשואה השנתית ה"מרשימה" של 0.03% )אגב, רק לפני חצי שנה היא הייתה ב- 0.5% , כך ששוב היה מוקדם להספיד את משקיעי האג"ח היפנים(. התמונה העולה מכך היא ברורה – השוק רואה האטה בצמיחה, או האטה באינפלציה, או שניהם. בסקירה זאת ננסה לבחון האם לפחות באירופה חשש זה הוא מוצדק.

ה- Lagging Indicators נראים סביר

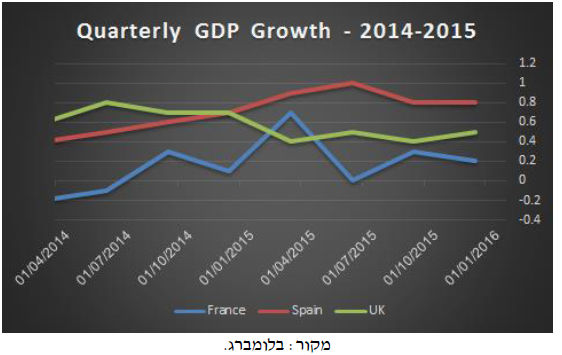

נתחיל דווקא מהנתונים היותר כלליים, שאמורים לחזות את המצב הנוכחי של הכלכלה האירופאית. נתוני התוצר לרבעון הרביעי 2015 בגוש האירו כולו טרם פורסמו (הערכה ראשונית תפורסם ב- 12 לפברואר), אך כן פורסמו נתונים כאלו למספר מדינות חשובות ביבשת. כפי שניתן לראות בטבלה למטה, הצמיחה

הרבעונית בתוצר הבריטי, הצרפתי והספרדי לא הואטה משמעותית ברבעון האחרון. בעוד בריטניה חוותה האטה בקצב הצמיחה באמצע השנה אך ברבעון הרביעי נרשם שיפור קל, בצרפת ובספרד ישנה יציבות יחסית.

נתוני התעסוקה בגוש האירו והאיחוד האירופי נראים סבירים גם הם. בשבוע שעבר פרסמה הלשכה המרכזית לסטטיסטיקה באיחוד האירופי, Eurostat , את נתוני התעסוקה לחודש דצמבר 2015 . בחודש דצמבר היו בגוש האירו 49 אלף פחות מובטלים מאשר בחודש נובמבר ו- 1.5 מיליון מובטלים פחות מאשר

בדצמבר 2014 (באיחוד האירופי – 52 אלף פחות ברמה החודשית ו- 2.03 מיליון פחות ברמה השנתית).

שיעור האבטלה בגוש האירו היה 10.4% , לעומת 10.5% בנובמבר ו- 11.4% בדצמבר 2014 (באיחוד האירופי יציבות ברמה החודשית וירידה לעומת שיעור של – 9.9% לפני שנה). אם מתבוננים על נתון הצמיחה בשכר ביבשת )המעודכנים עד לרבעון השלישי של 2015 בלבד), כן ניתן לראות האטה מסויימת, כאשר ברבעון השלישי השכר השעתי בגוש האירו עלה בקצב שנתי של 1.1% ובאיחוד האירופי של 1.8% , זאת לעומת קצב צמיחה שנתי של 1.6% ו- 1.9% , בהתאמה, ברבעון השני של השנה ).

צמיחה נומינאלית בשכר השעתי בגוש האירו ובאיחוד האירופה )בהשוואה לרבעון המקביל שנה קודם ובניכוי עונתיות – 2009-2015 מקור:

מעבר לנתוני התוצר והתעסוקה, חשוב לשים לב כי בהיבטים אחרים של הכלכלה האירופאית בהחלט ניכרת ירידה בפעילות הכלכלית בחודשים האחרונים. לדוגמא, קצב הצמיחה בייצור התעשייתי בגוש האירו הואט משמעותית בחודש נובמבר )מצמיחה שנתית של 2% לצמיחה שנתית של 1.1% בלבד( ובנוסף,גם נתוני ה- Retail Sales היו מאוד לא מרשימים )צמיחה שנתית של 1.4% בלבד בדצמבר, לעומת 1.6% בחודש נובמבר ו- 3.3% בספטמבר), ה- Leading Indicators מראים תמונה מעורבת בניגוד למה שמראים נתוני התוצר והאבטלה, שבאופן טבעי מראים תמונה כלכלית ברגע נתון ומתקשים לחזות מגמות, הנתונים המקדימים אמורים לאתר מוקדם יותר שינויים בסנטימנט העסקי והצרכני.

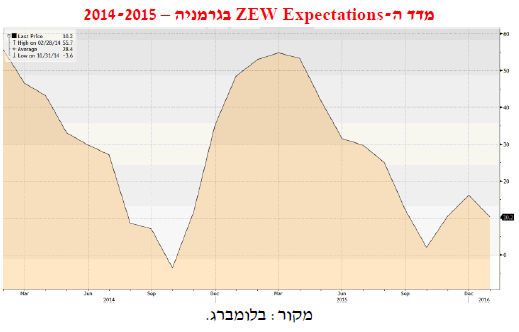

ביצענו בדיקה של 3 נתונים כלכליים, שמניסיוננו הם מוצלחים יחסית במתן איתותים לכיוון הכלכלה האירופאית מדד ה – - ZEW Expectations בגרמניה, מדד ה- PMI Manufacturing בגוש האירו ומדד בטחון הצרכנים בגוש האירו. חשוב לשים לב כי שלושת מדדים אלו מבוססים על סקרי משקיעים/אנליסטים/כלכלנים/צרכנים, כך שקשה מאוד לנטרל מהם "רעשים" )כמו לדוגמה ירידות – חדות בשוק המניות).

כפי שניתן לראות בגרף למטה, מדד ה- ZEW Expectations נחלש די בחדות בחודשים האחרונים )בניגוד אגב למצב ב- ZEW Current Situation , שמפגין הרבה יותר עמידות(. מדדי ה- PMI Manufacturing בגוש האירו ומדד בטחון הצרכנים בגוש האירו ירדו אמנם בחודש האחרון, אבל עדיין נמצאים ברמה גבוהה יחסית בהתבוננות ארוכת טווח, כך שלדעתנו, הם לא רומזים על צפי להאטה משמעותית.

בשורה התחתונה – האם יש האטה כלכלית דרמטית בגוש האירו?

הנתונים שעולים מבליל המספרים לעיל הם מאוד מעורבים. חלק מהנתונים מלמדים על האטה מסויימת בכלכלה האירופאית (מדד ה-ZEW או הייצור התעשייתי), אבל חלק אחר דווקא מלמד על המשך התאוששות הדרגתית (תוצר, אבטלה ותחזיות אינפלציוניות). לכן, המסקנה שלנו מסקירת הנתונים היא שאם ישנה האטה דרמטית בכלכלה האירופאית היא עדיין לא משתקפת היטב בנתונים הקיימים. למעשה, ה"איתות" המשמעותי ביותר לחולשה בכלכלה האירופאית מתקבל משוק האג"ח, שם בחודשים האחרונים נרשמת כאמור ירידת תשואות חדה (ר' גרף). האם השוק עושה Front Running או שאולי הוא לוקח בחשבון היבטים אחרים ולא כלכליים גרידא (כאשר המועמד הטבעי הוא מריו דראגי ותוכנית הרכישות שלו)? קשה מאוד לדעת. לדעתנו, אין אינדיקציה לכך שהכלכלה האירופאית נמצאת על סף משבר. לגבי המצב בשווקים המתעוררים/ארה"ב, קצרה היריעה מלנסות ולנתח, אבל לפחות בגזרה הכלכלית האירופאית, אנחנו רגועים יחסית נכון לנקודה זו.

ניר חצב, אנליסט אופנהיימר

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.