להלן עדכון אודות הפערים הגלומים בחברות אחזקה (נכון לנעילה אתמול):

אנא שימו לב כי בטבלה אנו מציגים את הפערים המלאים, משמע - הפער בין שווי החברות במודל הסחיר (NAV) לבין שווי השוק של החברות, ללא התחשבות בדיסקאונט המגיע לחברות אחזקה.

חשוב לציין שאנו מאמינים כי חברות האחזקה באופן כללי צריכות להיסחר בפער מסוים ביחס לשווי של אחזקותיהן. זאת בשל שקיפות נמוכה יותר ביחס לאחזקות, רמות מינוף, מדיניות דיבידנדים שונה, סיכון בהשקעות חדשות וכו'. יחד עם זאת, יש לבחון כל חברה בפני עצמה וקיימות חברות שהפערים בהם אינם מוצדקים. כך לדוגמא – להערכתנו ח"ל צריכה להיסחר בפער של 10%-20% (בתלות בתקופה ובמינוף) ולכן – בהנחה ששוויה של כיל בשוק משקף את שוויה ההוגן, אין הצדקה לפער של 40%.

להלן דגשים חשובים:

1.חברה לישראל:

חלה עלייה משמעותית בפער והוא עומד כיום על 40%. מדובר בפער משמעותי ביחס לעבר. להערכתנו אין הצדקה לפער זה ואנו מאמינים כי החברה צריכה להסחר בפער של כ-10%-20% (בתלות בתקופה ובמינוף) על אחזקותיה הסחירות.

אמנם אנו בתקופה של תנודתיות בשוק וח"ל ממונפת ביחס לאחזקה בכי"ל, אך פער של כה גבוה גוזר המלצה של החלפה באחזקה - רכישת ח"ל על חשבון כיל.

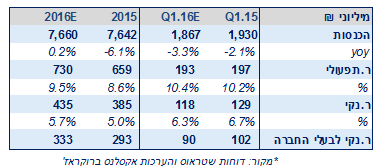

התנהגות מניות ח"ל וכיל בחצי שנה האחרונה

2.ביקום ואינטרנט זהב

להלן המודלים המעודכנים לביקום ואינטרנט זהב לאחר המימושים שבוצעו בתקופה האחרונה. כפי שניתן לראות המודל של ביקום גוזר פער של כמעט 40% על מניית בזק (בהתאם לשוויה הסחיר). לא הצגנו לעיל את הפער ההיסטורי עבור ביקום וא.זהב מכיון שהמימושים האחרונים משנים את התמונה.

בהנחה כי בזק נסחרת בהתאם לשוויה הכלכלי ההוגן, פער של כ-40%, על אף שנמוך מבעבר, עדיין נראה גבוה לחברה שמהווה צינור בלבד. בנוסף, שימו לב כי בעקבות מימוש חלק ממניות בזק, המינוף של ביקום ירד והוא עומד היום על כ-26% בלבד (LTV).

אנו מאמינים כי חברות אחזקה צריכות להיסחר באופן כללי בפער מסוים ביחס לשווי של אחזקותיהן. זאת בשל שקיפות נמוכה יותר ביחס לאחזקות, רמות מינוף, מדיניות דיבידנדים שונה, סיכון בהשקעות חדשות וכו'. יחד עם זאת, יש לבחון כל חברה בפני עצמה וקיימות חברות שהפערים בהם אינם מוצדקים. כך, לדוגמה, להערכתנו חברה לישראל צריכה להיסחר בפער של 10%-20% (בתלות בתקופה ובמינוף) ולכן – בהנחה ששוויה של כי"ל בשוק משקף את שוויה ההוגן, אין הצדקה לפער של 40%".

ביחס לחבורת ביקום ואינטרנט זהב כותבת אלשיך כי "המודל של ביקום גוזר פער של כמעט 40% על מניית בזק (בהתאם לשוויה הסחיר). לא הצגנו לעיל את הפער ההיסטורי עבור ביקום וא.זהב מכיון שהמימושים האחרונים משנים את התמונה. בהנחה כי בזק נסחרת בהתאם לשוויה הכלכלי ההוגן, פער של כ-40%, על אף שנמוך מבעבר, עדיין נראה גבוה לחברה שמהווה צינור בלבד. בנוסף, שימו לב כי בעקבות מימוש חלק ממניות בזק, המינוף של ביקום ירד והוא עומד היום על כ-26% בלבד (LTV)".

מיכל אלשיך, אנליסטית בכירה באקסלנס ברוקראז'

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.