בשבוע החולף התפרסם דו"ח התעסוקה אשר הציג תמונת מצב "פושרת" למדי. בתוך כך, שוק העבודה האמריקאי הוסיף 151 אלף משרות חדשות, נתון הנמוך מהצפי לגידול של 190 אלף משרות ונתון המצביע על ירידה חדה לעומת חודש דצמבר 2015, בו התווספו 262 אלף משרות חדשות. נתוני חודש נובמבר תוקנו כלפי מעלה והצביעו על גידול של 280 אלף משרות לעומת תוספת של 252 אלף משרות שעליה דווח במקור. יש לציין כי שיעור האבטלה בארה"ב ירד לראשונה מזה זמן רב מתחת ל-5% ועתה הוא עומד של 4.9%. בנוסף, השכר הריאלי עלה בחודש ינואר בשיעור חד של 0.5%, אך עדיין לאורך זמן עליית השכר הינה ברמה נמוכה משמעותית מזו שהייתה ערב המשבר של 2008.

התנודתיות בשווקיים עשויה להשפיע לרעה על הצמיחה והאינפלציה בארה"ב

נתוני מדד מנהלי הרכש של מגזרי התעשייה והשירותים התפרסמו והצביעו על האטה. מדד ה-ISM בתחום השירותים ירד בחודש ינואר לרמה של 53.5 נקודות ומדד ה-ISM בתחום התעשייה רשם בחודש ינואר קריאה של 48.2 נקודות, הנמצאת מתחת לרמה של 50 נקודות, ובכך מעידה על התכווצות. לנתונים אלו משמעות אחת והיא שקיימת ירידה בסיכוי להעלאת ריבית הפד. זאת, לנוכח נתוני מאקרו פושרים, המשך קיומן של הרחבות מוניטאריות אינטנסיביות ביפן ובגוש האירו, סביבת אינפלציה גלובאלית נמוכה וכן ירידה במחירי הנפט. סגן יו"ר הפד, סטנלי פישר, אמר השבוע כי במידה והתנודתיות בשווקים הפיננסיים תימשך, מצב זה יעיד על האטה גלובאלית אשר תשפיע לרעה על הצמיחה והאינפלציה בארה"ב.

ישראל:

תמונת מצב חיובית מסקר הערכת מגמות בעסקים הלשכה המרכזית לסטטיסטיקה פרסמה את סקר הערכת מגמות בעסקים לחודש ינואר 2016 וממנו עולה תמונת מצב חיובית. בתוך כך, ברוב השאלונים, מלבד בענף המלונאות, יותר מנהלים העריכו את מצבם הכלכלי של החברה שלהם כחיובי. השיפור בולט בעיקר בתחום התעשייה בו דיווחו המנהלים על גידול וציפייה להמשך גידול בהיקף ההזמנות לייצוא ולשוק המקומי.

גידול במספר משרות השכיר לצד ירידה בשכר הממוצע

הלשכה המרכזית לסטטיסטיקה פרסמה בשבוע החולף את נתוני השכר הממוצע למשרת שכיר ואת מספר משרות השכיר לחודש נובמבר 2015. בחודש זה עמד השכר הממוצע למשרת שכיר על 9,385 ש"ח ומספר משרות השכיר עמד על 3.382 מיליון. בהשוואה לחודש ספטמבר, מדובר בגידול של 2.7% במספר משרות השכיר וזאת לצד ירידה של כ-2% בשכר הממוצע. יש לציין כי כ-65.6%, המהווים כ-2.218 מיליון מהמשרות, נמצאות בענפים כלכליים שבהם השכר הממוצע למשרת שכיר היה נמוך מהשכר הממוצע של כלל המשק.

גוש האירו: הנהגת ריבית שלילית על הפיקדונות

התמונה העולה ממדדי מנהלי הרכש בגוש האירו מעט טובה יותר מאשר בארה"ב. מדד מנהלי הרכש בתחום התעשייה אמנם ירד מרמה של 53.2 נקודות בחודש דצמבר 2015 לרמה של 52.3 נקודות בחודש ינואר 2016, אולם עדיין מדובר ברמה המשקפת התרחבות. גם בתחום השירותים נרשמה ירידה, אך עדיין מדובר ברמה של 53.6 נקודות המייצגת התרחבות. במקביל המשיכו בכירים בבנק המרכזי האירופאי במסע הצהרות בדבר הצורך בהמשך ההרחבה המוניטארית וזאת בנוסף להנהגת ריבית שלילית של 0.3% על הפיקדונות ביורו.

סין:מגמת ירידה ארוכת טווח בשיעור הצמיחה של תפוקת התעשייה

הנתונים שהתפרסמו השבוע לגבי התעשייה בסין לא הפתיעו את השוק. מדד מנהלי הרכש בתעשייה הציג בחודש ינואר 2016 קריאה של 48.4 המעידה מזה זמן רב על התכווצות. במקביל, קיימת מגמת ירידה ארוכת הטווח בשיעור הצמיחה של תפוקת התעשייה בסין, מרמה של למעלה מ-14% בשנת 2012 לרמה של 5.9% בחודש דצמבר 2015. יש לציין כי גם רמה של 5.9% עלולה להתברר כמוטית באופן מלאכותי כלפי מעלה וזאת בעקבות פרסומים בעיתונות כי הממשל הסיני פתח בחקירה סביב חשדות בדבר הטיית נתוני התוצר והצמיחה.

יפן:

הורדת הריבית גרמה לפיחות המטבע היפני וזינוק בשוק המניות לאחר הורדת הריבית האחרונה והפיכתה לשלילית, הבנק המרכזי ביפן הכריז כי בכוונתו לנקוט בצעדי הרחבה נוספים וזאת בכדי להשיג את יעד האינפלציה בשיעור של 2% בשנה. בתוך כך, הורדת הריבית הביאה לפיחות בין היפני ולזינוק בשוק המניות היפני בשבוע החולף.

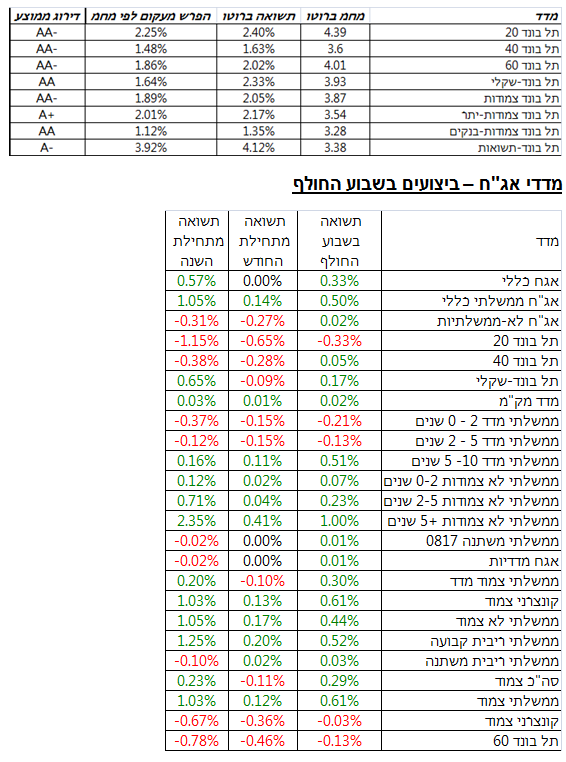

מדדי אג"ח – תשואות ומרווחי תשואה:

מדדי אג"ח – ביצועים בשבוע החולף

מדדי אג"ח – ביצועים בשבוע החולף

מדד אג"ח כללי עלה השבוע ב-0.33% וב-0.57% מתחילת השנה. לאחר שבשבוע המסחר הקודם נרשם יתרון לאפיק הצמוד כתוצאה מתיקון במחירי הנפט, הרי שהשבוע חזר האפיק השקלי ליטול את ההובלה וזאת במקביל לירידה נוספת בציפיות לאינפלציה.

מניות:

המדדים המובילים בארץ סיימו את השבוע במגמה מעורבת כאשר מדד ת"א 25 עלה בכ- 0.2% ומנגד מדד ת"א 75 ירד בכ-1.6%. מדד היתר, המייצג את החברות הקטנות, עלה בכ-0.9% וזאת כאשר הסקטור שבלט לחיוב היה הגז והנפט. לשלילה בלטו בשבוע החולף סקטור התקשורת והביטוח.

שיכון ובינוי- מניית החברה ירדה השבוע בכ-13.8% וזאת על רקע בקשתה של ממשלת ניגריה לקבלת הלוואה של 3.5 מיליארד דולר בכדי לעמוד ביעד התקציב. "שיכון ובינוי" פועלת בתחום התשתיות בניגריה באמצעות חברת הבת, "SBI", המחזיקה צבר הזמנות משמעותי של 1.7 מיליארד דולר בניגריה. ניגריה נקלעה להאטה כלכלית בעיקר בשל חשיפת הכלכלה לנפט וגז, אשר מהווה כ-35% מתמ"ג המדינה.

אסם- חברת "נסטלה" אשר מחזיקה בכ-63.7% מחברת "אסם" יצאה בהצעת רכש מלאה למניות "אסם" במחיר של 82.5 ש"ח למניה, מחיר ששיקף פרמיה של כ-25% טרם ההצעה. הרכישה תבוצע בשיטת מיזוג משולש הופכי על ידי הקמת חברה ייעודית לצורך המיזוג, ובכך נדרשת תמיכה קטנה יותר ביחס לרוב רגיל אשר נדרש להיענות להצעת רכש. במידה והצעת הרכש תצלח מניית "אסם" תימחק מהמסחר בת"א.

בזק – בעל השליטה, שאול אלוביץ, אשר מחזיק את מניות "בזק" באמצעות פירמידת חברות אחזקה, מכר את מניות "בזק" בשווי של מיליארד ש"ח. בהמשך לכך, מניית "בזק" הגיבה בירידות חדות לאור המכירה.

אלביט מערכות- החברה הודיעה על חוזה חדש ל-18 שנה מול חברת "KBR" בבריטניה. החוזה כולל תחזוקה לטווח ארוך של מטוסי אימון של צבא בריטניה והקמת צי מטוסים למשימות אימון. התשלום צפוי לעמוד על כ-713 מיליון דולר.

חו"ל:

המדדים העיקריים בארה"ב המשיכו את המגמה השלילית מתחילת השנה כאשר מדד ה-S&P ירד ב-3.1%, מדד הנאסד"ק ירד ב-6% ומדד ה-DOW JONES ירד בכ-1.6%. המדדים באירופה גם כן המשיכו את המגמה עם ירידות חדות של כ-5% במדד ה-DAX הגרמני, ירידות של כ-3.9% במדדי ה-FTSE וירידות של 5% במדד ה-CAC הצרפתי. גם השבוע, הושפעו השווקים בעיקר מתנודתיות עצומה במחירי הנפט, הפעילות וההצהרות של הבנקים המרכזיים באירופה וביפן בנוגע להרחבות הכמותיות ועונת הדוחות בארה"ב.

Tyson Foods- חברת הבשר הגדולה ביותר בארה"ב זינקה בכ- 9% בשבוע שעבר לאחר שהעלתה את התחזיות לרווח בשנת 2016, וזאת לאור הורדת עלויות הנובעת מירידה במחירי חומרי הגלם והגידול הצפוי במכירות של הבשר הארוז. סמנכ"ל הכספים של החברה טען כי החברה מתכוונת להמשיך במגמה הנוכחית במהלך כל השנה ולא רק לרבעון הראשון. בנוסף, התחזיות בשוק המעריכות כי מחירי הסחורות המשמשות להאכלת העוף והבקר (בעיקר תירס וסויה) יישארו נמוכים לאורך זמן, צפויות להמשיך ולתמוך בתעשייה. זאת, למרות החששות מוקדם יותר השנה כי תעשיית הבשר תיפגע בעקבות המלצות ארגון הבריאות העולמי כי יש להפחית בצריכת הבשר.

Hasbro-Mattel– שתי יצרניות הצעצועים הגדולות בעולם הודיעו במהלך השבוע כי הן בוחנות מיזוג. החברות התקרבו למיזוג עוד בשנה הקודמת, אך מסיבות שונות המגעים הושעו ולא הבשילו. טרם נמסרו תנאי העסקה אך יש לציין כי שווי חברת "”Hasbro עלתה בכ-1.3% לשווי של 9.5 מיליארד דולר וחברת “Mattel” עלתה בכ-1.7% לשווי של 11 מיליארד דולר. אם הפעם העסקה תצא לפועל, המיזוג יביא לידי ביטוי את חוזקת חברת "Mattel" בקטגוריית הצעצועים לנערות ובנות ואת החוזקה והשליטה של חברת "Hasbro" בתחום הצעצועים לבנים, כמתחרה לחברת "לגו" הדנית אשר צומחת יותר מיריבותיה האמריקאיות.

Credit Suisse- הבנק השוויצרי פרסם דוחות חלשים המעידים על הפסד גבוה. בתוך כך, הנתונים החלשים גרמו לאכזבה רבה בקרב משקיעים וניכר כי הבנק הפסיד גם ברמה תפעולית, כלומר לאחר ניכוי של הוצאות חד פעמיות. גם בבחינה לעתיד, ישנם תהליכים בבנק שצפויים להכביד על הרווחיות של הבנק ובין השאר, ניתן לציין את התלות של הבנק בתחום הבנקאות להשקעות שחווה חולשה ומכביד על תוצאות הבנק.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.