אין באמת כללים ברורים בתוך הסערה הנוכחית בשווקים - חברות מפרסמות דוחות טובים, מניותיהן מזנקות, ואז עם ההיסטריה הן יורדות כאילו החברה על סף פשיטת רגל. נכון לסופ"ש האחרון פרסמו 63% מחברות מדד ה s&p500 :

-

70% מהדוחות הכו את התחזיות לטובה.

-

83% מחברות הפארמה שדיווחו עד כה, הכו את התחזיות - מה שלא מנע מהסקטור לצלול יחד עם שאר הסקטורים.

-

67% מחברות הפיננסים שדיווחו עד כה, הכו את התחזיות, אבל ה XLE (תעודת הסל על פיננסים) ירד ב 15%, 6% יותר מה s&p500.

הרגולציה ההדוקה של הפד על הבנקים בארה"ב, הביאה לתוצאות, שבאופן יחסי למתחולל בעולם, הן טובות. קנדה, השכנה מצפון, סבלה מאוד בשנה וחצי האחרונות מפיחות של 40%, בגלל החלשות הנפט והסחורות (פחות דולר אמריקאי נכנס), מה שהביא להחלשות ניכרת בסקטור הפיננסים הקנדי - בנקים קנדיים ירדו בשיעורים שבין 30% -40% ב18 החודשים האחרונים, וזאת למרות שדירוג החוב של הבנקים הללו הוא מהגבוהים בעולם (A+). מדינות דרום אמריקה גם הן נחלשו באופן מהותי, הרבה בעיקר התרסקות הנפט, דרך פיחות ניכר במטבעות ועד לירידה מהותית בבורסות של 50% בממוצע.

באירופה עושה רושם שסקטור הפיננסים הרשה לעצמו יותר מדי, במיוחד קרדיט סוויס (CS) ודויטשה בנק (DB), שככל הנראה התפרעו, שוב, כמו ב 2006-2007, עם מוצרים אקזוטיים ממונפים.

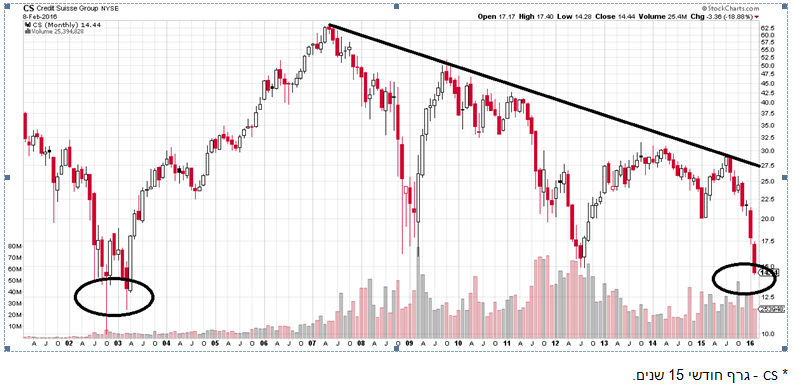

קרדיט סוויס - קרוב לשפל כל הזמנים:

* CS - גרף חודשי 15 שנים.

מעניין היה לשמוע את דעתו של נוחי דנקנר על רמת המחירים הנוכחית...נזכיר כי דנקנר, דרך חברת כור (כבר איננה ציבורית), רכש בשיא המשבר של 2008 יותר מ 3% מההון של CS. היה זה הימור כנגד כל התחזיות שאיים למוטט את כור והפירמידה שתחתיה (שחלקה התמוטט בגלל נסיבות אחרות), אולם דנקנר גזר שם קופון נאה - 3.2 מיליארד שקל, תוך שנה. שנה לאחר מכן החליט דנקנר לצאת שוב להרפתקה בCS, תוך מינוף אגרסיבי ומסוכן עם חשיפה של כ 7 מיליארד דולר לבנק, אלא שבסיבוב השני הפסיד דנקנר 2 מיליארד שקל. בסיכום 2 הסיבובים הרוויחה כור 1.2 מיליארד ש"ח, אלא שזה לא מנע את הבלתי נמנע - אימפריית IDB החלה לקרוס ואילצה את הדירקטוריון להחליט על מיזוג בין כור לדסק"ש כדי למנוע את קריסת כל הפירמידה.

8 שנים לאחר משבר 2008, דנקנר לא בתמונה, וקשה לראות הימור על CS כאשר הסנטימנט הוא מאוד שלילי - הבנק אמור להציג תשואה שלילית על ההון של 6.5% והוא נסחר לפי יחס של 0.65% על ההון - בהחלט סימני דאגה.

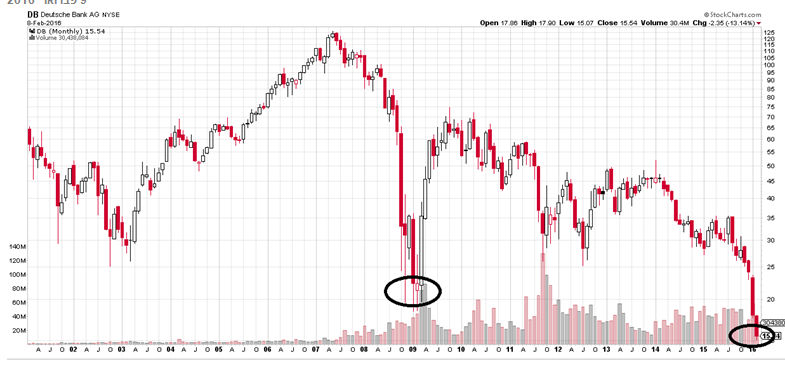

* דויטשה בנק (DB) - גרף חודשי, 15 שנים.

גם DB מניב תשואה שלילית של 5.6% על ההון ומניות הבנק נסחרות עמוק בשווי של 30% על ההון. יחס נמוך זה של השווי להון מלמד על מחיקות עתידיות מהותיות מצד הבנק. כתוצאה מכך נסחרת מניית הבנק בשפל כל הזמנים (גרף לעיל). כאשר הריבית בגוש היורו היא אפסית, לבנקים באירופה מאוד קשה להרוויח בדרכים מסורתיות כמו הלוואות, כי פערי הריבית הם זניחים עד אפסיים. הבנק המרכזי האירופאי (ECB) ממשיך בהרחבה הכמותית שלו על מנת לעודד את הצמיחה בגוש, עד כדי הערכות לריבית שלילית כמו זו הנהוגה בשוויץ. אם אכן תונהג ריבית שלילית כספים נוספים יצאו מהבנקים במהלך שיקשה עוד יותר להרוויח כסף על פיקדונות.

על מנת להמשיך את 'המשחק' ולהרוויח פנה DB והצמיח שוב מוצרים פיננסים מבוססי ביטוח, נדל"ן ועוד, אשר לגביהן עלה החשש לאחרונה משום שבמקביל גייס הבנק חוב דרך אג"ח COCO, אג"ח בשכבה נמוכה, שניתנת להמרה למניות אם קיימת פגיעה בהון של הבנק....בדיוק מה שקורה כעת...כתוצאה מכך התגברו חששות המשקיעים באג"ח COCO מיכולת החזר הקופונים הקרובים, בשעה שאחזקה במניות בימים אלו היא לא כדאית, ולכן החל סחרור באג"ח אלו. הסחרור הביא לנפילה של 40% במניות הבנק מאז תחילת 2016.

טבלת בנקים מובילים בעולם, כולל ישראל

|

בנק |

שווי להון |

תשואה על ההון |

|

WELLS FARGO |

1.4 |

14 |

|

UBS |

1.03 |

12 |

|

JPM |

0.96 |

8.6 |

|

מזרחי |

0.85 |

9.4 |

|

HSBC |

0.72 |

8 |

|

פועלים |

0.71 |

9.1 |

|

קרדיט סוויס (CS) |

0.65 |

-6.3 |

|

לאומי |

0.65 |

8.3 |

|

בינ"ל |

0.61 |

5.4 |

|

CITIGROUP |

0.57 |

8.7 |

|

BANK OF AMERICA |

0.57 |

9.8 |

|

דיסקונט |

0.51 |

5.2 |

|

דויטשה בנק (DB) |

0.3 |

-5.6 |

השונות בסקטור הפיננסי העולמי בהחלט רבה, מצד אחד יש בנקים שבאמת נסחרים תחת לחץ מוצדק, אולם גם BANK OF AMERICA וגם CITIGROUP, אשר מציגים תשואה נאה על ההון, נסחרים בשווי מאוד נמוך על ההון (0.57), מאחר והסנטימנט הכללי הוא דובי מאוד.

ישראל

גם הבנקים המקומיים סובלים מסנטימנט דומה על לא עוול בכפם - למרות ריבית אפסית וסביבה כלכלית קשה מצליחים הבנקים לשמור על יציבות יחסית מבלי להיגרר לאנדרלמוסיה העולמית.

* מדד הבנקים בישראל - גרף 15 שנים.

מלבד בנק דיסקונט, שמסורתית נסחר בשווי נמוך על ההון (0.5), שאר הבנקים נסחרים בין 0.6 ל 0.85 על ההון. מהלכי התייעלות ורגולציה הדוקה מצליחים לשמור את הבנקים המקומיים על אי של יציבות. אמנם גם הבנקים ירדו בחודשים האחרונים, אבל הרבה פחות מבנקים אחרים בעולם.

אנחנו בהחלט מעריכים שהשווי המצרפי של הבנקים אל מול ההון הוא נמוך והוא מבטא חשש עמוק מפני הבאות, שלא בצדק. להערכתנו הירידה במניות הבנקים בשלב הנוכחי באות על רקע מכירות טכניות של מוצרים עוקבי מדדים וקרנות, ואף מכירות זרים לכיסוי הפסדים במקומות אחרים לצורך נזילות, ולכן קיים פוטנציאל נאה בחשיפה למדד ברמות הללו.

ארה"ב

WELLS FARGO ו JPM נסחרות במחיר שעל פניו נראה יקר למדי, למרות שהוא מוצדק, כיוון ששני הבנקים מציגים תשואה נאה על ההון. CITI ו BANK OF AMERICA יבצעו מחיקות עתידיות, בגין הפסדי אשראי או מחיקת ערך נכסים, אחרת קשה להסביר את העובדה שהם מציגים תשואה נאה על ההון, אבל השווי נסחר נמוך מהותית מההון.

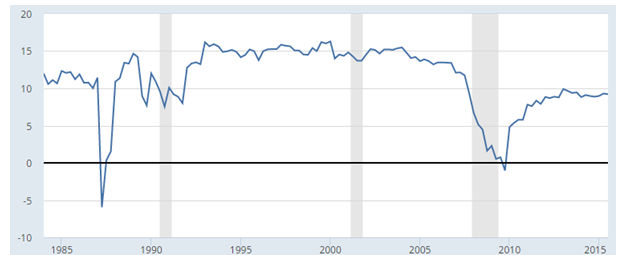

הגרף מטה מראה את התשואה על ההון ההיסטורית (ROE) בבנקים בארה"ב - זו עומדת כרגע על 9.1% - לא גבוה מבחינה היסטורית, אבל רמה מאוד שברירית, כמו הרבה דברים אחרים. קשה מאוד לקרוא את המפה בטווח הקצר כלפי הבנקים בארה"ב, אבל ברמת הסיכון שהם לקחו, או לא קלחו, בשנים האחרונות, אנחנו מעדיפים את הבנקים המקומיים.

* תשואה על ההון (ROE) - מדד הבנקים בארה"ב - גרף 20 שנים.

לסיכום - אם הבנקים העולמים מהווים את הסימביוזה (יחסי גומלין) בין המצב הפיננסי העולמי ותמונת המאקרו הגלובאלית, אזי אין ספק שהתמונה היא מטרידה. המצב הוא מאוד שברירי, אבל הוא עשוי להיות גם מאוד הזדמנותי. בשלב הנוכחי לא היינו ממליצים להיכנס להשקעה במניות פיננסיות באירופה, למרות הפוטנציאל הרב שיש שם, וגם לא בסקטור הפיננסי בארה"ב. למרות פוטנציאל מוגבל, ולבטח לא דומה לאירופה, כן היינו ממליצים על חשיפה מדורגת לסקטור הפיננסי המקומי, שכן הסיכון בו הוא מוגבל ומוגדר.

**

•חברת ההשקעות שקדי שוקי הון בע"מ, עומדת בכל דרישות החוק לני"ע והיא בעלת רישיון לשיווק ולניהול השקעות מטעם הרשות לני"ע בישראל. כותב הסקירה – ירון שקדי.

•ירון שקדי הוא בעל רישיון לייעוץ וניהול השקעות מטעם הרשות לני"ע בישראל.

•אין בעבודת המחקר הנ"ל משום המלצה לקניה ו/או מכירה של ני"ע שונים לרבות אלו המופיעים בסקירה. כל העושה שימוש כלשהוא בהמלצות החברה עושה זאת על אחריותו הבלעדית בלבד. אין החברה אחראית לכל נזק שיגרם בגין שימוש במידע המוזכר בסקירה זו.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.