|

|

השפעה צפויה על שוק המניות

בארץ |

|

ליום

5-5-16 |

ליום

19-5-16 |

שינוי

|

|

|

|

|

ריבית בנק ישראל |

0.1% |

0.1% |

0.00% |

|

|

|

|

שער חליפין שקל – דולר |

3.7791 |

3.85 |

1.88% |

|

|

|

|

שער חליפין דולר -אירו |

1.1405 |

1.12 |

-1.80% |

|

|

|

Ý |

מדד ת"א 25 |

1410.84 |

1467.8 |

4.04% |

|

|

|

Þ |

מדד דאו-ג'ונס |

17651.26 |

17527.0 |

-0.70% |

|

|

|

Ý |

מדד נאסד"ק |

4725.64 |

4739.1 |

0.28% |

|

|

|

Þ |

מדד S&P 500 |

2051.12 |

2047.6 |

-0.17% |

|

|

|

Ý |

מדד לונדון FTSE 100 |

6117.25 |

6165.8 |

0.79% |

|

|

|

Ý |

מדד פרנקפורט DAX 30 |

9851.86 |

9943.2 |

0.93% |

|

|

|

Ý |

מדד טוקיו ניקיי |

16107.72 |

16645.0 |

3.34% |

|

|

|

|

מרווח בין ריבית אג"ח ישראלי ואמריקאי ל- 10 שנים |

0.01% |

-0.07% |

-0.08% |

|

|

|

Þ |

זהב |

1277.74 |

1254 |

-1.86% |

|

|

|

Ý |

נפט |

44.32 |

47.58 |

7.36% |

|

|

K |

*המדדים המעודכנים נכונים לשעה 13:00 מדדי ארה"ב נכונים ל18/5 מול 4/5.

מניות

מאז סקירתנו האחרונה ב-5/5 נסחרו המדדים בעולם בתנודתיות ובסיכום התקופה במגמה מעורבת, בלטו לחיוב מדד הניקיי ומדד ת"א 25 בעלייה של כ-4%. ברקע בעולם התפרסמו נתוני מאקרו מעורבים עם נטייה שלילית. בזירת הסחורות בלט לחיוב הנפט אשר נסחר נכון לשעת כתיבת שורות אלה ב-47 דולר לחבית ומאז הסקירה האחרונה עלה ב- 7.4%.

- ארה"ב- מדדי וול סטריט נסחרו במגמה מעורבת, מדד הנאסד"ק עלה קלות ואילו מדד האס אנד פי 500 והדאו ג'ונס רשמו ירידות.

בזירת המאקרו בארה"ב התפרסמו בתקופה הנסקרת נתונים מעורבים עם נטייה חיובית: נתוני התעסוקה אכזבו: תוספת המשרות במגזר הלא חקלאי לחודש אפריל עמדה על 160 א' בלבד מול צפי לתוספת של 200 א' משרות ונתון חודש קודם שהצביע על תוספת של 215 א'. נתון שיעור האבטלה לחודש אפריל נותר על 5.0% מול הצפי הוא שירד ל-4.9%. מנגד הפתיעו לחיוב: המכירות הקמעונאיות לחודש אפריל אשר עלו ב- 1.3%, מעל הצפי לעליה של 0.8% ונתון חודש קודם שירד ב- 0.3%. מדד המחירים ליצרן (ליבה) לחודש אפריל עלה ב- 0.1%, בהתאם לצפי. סנטימנט הצרכנים של אוניברסיטת מישיגן לחודש מאי עמד על 95.8 נ"ב מעל הצפי ל- 89.5 נ"ב, מדד המחירים לצרכן לחודש אפריל (ליבה במונחים שנתיים) עלה ב-2.1% בהתאם לצפי ומעט מתחת לנתון במארס בו עמד על 2.2%. מדד היצור התעשייתי לחודש אפריל עלה ב-0.7% מעל הצפי שהיה ל-0.3%.

היום הודיעה סוכנות הדירוג הבינלאומית מוד'יס על הורדת תחזית הצמיחה של כלכלת ארה"ב לשנת 2016 לרמה של 2%, לעומת התחזית הקודמת שעמדה על 2.3%. כלכלני סוכנות הדירוג נמקו את ההחלטה בירידה בביקושים העולמיים ובפעילות ההשקעות העסקיות.

בנוסף חתכה מוד'יס גם את תחזית הצמיחה של הכלכלות המפותחות לרמה של 1.7% בשנת -2016, 0.2% מתחת לתחזית הקודמת. בהודעתם ציינו כי: "התאוששות הכלכלה העולמית ממשיכה להיחלש", וכן הביעו חשש מההאטה המתמשכת בסין המהווה את אחד הסיכונים המרכזיים לצמיחה בעולם.

בהתייחס לשאלת המפתח מתי תתרחש העלאת הריבית בארה"ב? ציינו בסוכנות הדירוג כי להערכתם הפד יעלה את הריבית פעמיים השנה, באופן הדרגתי כדי לא לשבש את הפעילות בשווקים הפיננסים. ואם בנושא הריבית עסקינן נציין עוד כי מפרוטוקול ישיבת הפד שפורסם עולה כי מרבית חברי וועידת השוק הפתוח הסכימו על העלאת ריבית כבר ביוני זאת ככל שהנתונים ימשיכו להצביע על צמיחה, אולם היו חלוקים בדעותיהם בשאלה האם התנאים לכך יבשילו בזמן.

מצ"ב גרף הצפי להעלאת ריבית היום מול הסקירה הקודמת וכן גרף ההסתברות להעלאת הריבית ממנו עולה כי עלתה ההסתברות להעלאה מוקדמת יותר של הריבית כ-32% סוברים שביוני ולמעלה מ-50% בספטמבר16 לעומת ההערכות שהיו לסוף השנה.

ברקע נתוני מאקרו מעורבים עם נטייה שלילית: התמ"ג בגוש האירו רשם צמיחה של 0.5% ברבעון הראשון לעומת הרבעון החולף מתחת לצפי שהיה ל-0.6%. בגרמניה נרשמה צמיחה של 0.7% לרבעון הראשון של השנה מעל הצפי שהיה ל-0.6%.

מדד הייצור התעשייתי בגוש האירו לחודש מרץ בלט לשלילה כאשר ירד ב- 0.8%, מתחת לצפי שיישאר ללא שינוי. מדד המחירים לצרכן לחודש אפריל עמד על אפס בהתאם לצפי. מדד המחירים לצרכן לחודש אפריל (ליבה) במונחים שנתיים עמד על 0.7% בהתאם לצפי.

-

יפן- הניקיי רשם עלייה של כ-3.5% בתקופה הנסקרת. התמ"ג לרבעון הראשון של השנה צמח ב-0.4% מעל הצפי שהיה ל-0.1%. מדד הייצור התעשייתי לחודש מארס רשם עלייה של 0.2%.

-

סין – מלבד נתון מדד המחירים לצרכן לחודש אפריל שעלה (במונחים שנתיים) ב- 2.3%, בהתאם לצפי, שאר הנתונים מצביעים על המשך מגמת התכווצות: מדד הייצור התעשייתי, ההשקעות בנכסים קבועים והמכירות הקמעונאיות לחודש אפריל הצביעו על עלייה קטנה מהציפיות המוקדמות. כך לדוגמא, מדד הייצור התעשייתי עלה בחודש אפריל ב- 6% בחישוב שנתי, לעומת תחזיות לעלייה של 6.5% ולאחר עלייה של 6.8% בחודש מארס. ההשקעות בנכסים קבועים רשמו עלייה של 10.5% בחישוב שנתי, זאת לעומת צפי לעלייה של 11% ולאחר עלייה של 10.7% בחודש מארס (בחישוב שנתי). המכירות הקמעונאיות רשמו עליה של 10.1% אל מול ציפייה לעלייה חדה יותר של 10.6% ולאחר עלייה של 10.5% בחודש מארס 2016.

-

ישראל- בתקופה הנסקרת רשם המעוף עלייה של כ-4% ברקע התפרסמו נתוני מאקרו מעורבים: לשלילה נציין את התמ"ג לרבעון הראשון (אומדן ראשון) של השנה אשר עלה ב- 0.8% בלבד. זאת, לאחר עליות של: 3.1% ברבעון הרביעי ושל 2.3% ברבעון השלישי. התמ"ג ברבעון הראשון הושפע לחיוב מעליות בהוצאה לצריכה פרטית ובהשקעות בנכסים קבועים ומנגד מירידות חדות ביצוא הסחורות והשירותים ובהוצאה לצריכה ציבורית.

יצוא הסחורות של ישראל: בחודשים האחרונים (פברואר –אפריל) חלה ירידה של 21.7% (בחישוב שנתי) ביצוא הסחורות (ללא אניות, מטוסים ויהלומים). זאת, בהמשך לירידה של 13.7% (בחישוב שנתי) בחודשים נובמבר 2015-ינואר 2016.

עוד השבוע פרסמה הלשכה המרכזית לסטטיסטיקה את מדד המחירים לצרכן לחודש אפריל אשר עלה ב- 0.4%, מעט מתחת לצפי שלנו שהיה ל-0.5%. המדד ללא דיור עלה ב- 0.6%, המדד ללא ירקות ופירות עלה ב- 0.5% והמדד ללא אנרגיה עלה ב- 0.3%. עליות מחירים נרשמו בעיקר בסעיפים: הלבשה והנעלה, תרבות ובידור ותחבורה. ירידת מחירים נרשמה במיוחד בסעיף ריהוט וציוד לבית. ב-12 החודשים האחרונים ירד המדד הכללי ב-0.9%, המדד ללא דיור ירד ב-2%, המדד ללא ירקות ופירות ירד ב-0.8% והמדד ללא אנרגיה ירד ב-0.4%.

המלצות

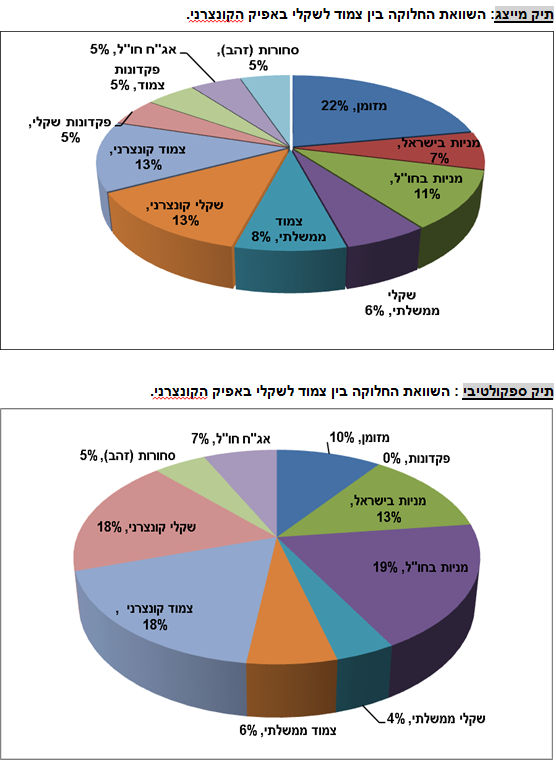

להערכתנו האפיק המנייתי צפוי להניב תשואה עודפת ללקוחות לאורך זמן. ההעדפה היא להשקעה סקטוריאלית תוך "תיבול" התיק בבחירה סלקטיבית של מניות. בחלוקה של 60% חו"ל, 40% ישראל. מבחינת החשיפה הכללית למניות אנו ממליצים בתיק המייצג - 18% ובתיק הספקולטיבי -32%. בהתאם לסיכון המתאים שכן התנודתיות צפויה להימשך לאורך זמן.

בהתייחס לחשיפה הגיאוגרפית אנו ממליצים על: ארה"ב – 61% אירופה -20% כאשר אנגליה נכללת בתוך חשיפה זו. אסיה ללא יפן - 7% ,יפן 12%.

מומלצת השקעה במניות גלובאליות בעלות תזרימי מזומנים יציבים. אנו ממשיכים בהמלצתנו להיחשף לדולר באמצעות האפיק המנייתי.

מבחינת הסקטורים כאמור בארה"ב מומלצת השקעה בסקטורים:

סקטור הפיננסיים על רקע המשך הצמיחה, השיפור בכלכלה האמריקאית וצפי להעלאת ריבית בהמשך השנה. אנו ממליצים גם על תת הסקטור - הבנקים האיזוריים בארה"ב.

סקטור הצריכה המחזורית בשל המשך השיפור בכלכלה והעלייה בצריכה, סקטור הבריאות המאופיין בחברות גלובליות יציבות בעלות תזרימי מזומנים גבוהים. בנוסף מומלץ גם סקטור הטכנולוגיה בדגש על בחירה סלקטיבית של מניות וכן סקטור החברות הביטחוניות,ללקוחות ספקולטיביים אנו ממליצים על סקטור התעופה בשל מחירי האנרגיה אשר עדיין הנמוכים יחסית יחד עם השיפור המתמשך בכלכלה האמריקאית ותמחור מעניין להשקעה. וכן תת סקטור הביומד בשל הפוטנציאל הגלום בו.

בהמשך להמלצה זה מכבר ללקוחות ספקולטיביים על תת הסקטור הנדל"ן המניב (הריטים) בארה"ב (VNQ) אשר עלה מתחילת שנה בכ-4.5% יחד עם העלייה בהסתברות להעלאת הריבית כבר בספטמבר הקרוב לעומת ההערכה בסקירה הקודמת כי העלאה צפויה רק בסוף שנה, אנו מעדיפים לממש רווחים ומסירים המלצתנו על סקטור זה.

מצ"ב הגרף בשנה האחרונה:

בהתייחס להשקעה באירופה: ממליצים להשקיע דרך תעודות הסל על היורו סטוקס 50, תעודות סל מנוטרלות מטבע וכן תעודות על חברות גלובאליות.

בנוסף מבחינת רמות המכפילים העתידיים בהם נסחרים מדדי המניות עולה כי מדד הדאקס נסחר ברמת מכפיל עתידי מעניינת להשקעה כחלק מחשיפה לגוש האירו, בנוסף ניתן להיחשף גם באמצעות מדד MDAX - מדד המניות הבינוניות בגרמניה,

בהתייחס להשקעה באסיה: ניתן ל"תבל" את התיק עם חשיפה לאסיה פסיפיק ללא יפן וכן להיחשף ליפן בנטרול מטבע.

בהתייחס לסחורות – מומלצת השקעה של 5% מהתיק לזהב בראיה לטווח ארוך בהתאם לסיכון התיק כהגנה.

XLV- המשקיע בחברות בריאות גלובאליות המובילות בתחומן בהתפלגות: כ-53% פרמצבטיקה, 20% ביוטכנולגיה, 13% מוצרים רפואיים, 10% שירותים רפואיים. בין החברות הבולטות במדד: ג'ונסון את ג'ונסון, פייזר, מרק, גילת סיינס, אמג'ן, בריסטול מאיירס ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-1.5%. 10 האחזקות הגדולות מהוות כ-54% מהתעודה. ד.ניהול-0.16%

BBH- המשקיע בחברות הביוטכנולוגיה המובילות בתחומן וטומן בחובו פוטנציאל רב, בהתפלגות: כ-75% ביוטכנולוגיה , 20% פרמצבטיקה, 5% מוצרים רפואיים. בין החברות הבולטות במדד: אמג'ן, גלעד סיינס, ביוג'ן, אילומיין ועוד רוב החברות אמריקאיות.ד.ניהול-0.35%.

XLF – המשקיע בבנקים וחברות פיננסיים בארה"ב, בהתפלגות: 47.2% בנקים, 26% ביטוח, 13.5% ריט, 11.5% שירותים פיננסיים. בין החברות הבולטות במדד: ג'ייפי מורגן, ברקשייר האתווי, וולס פארגו, בנק אוף אמריקה, סיטי גרופ, גולדמן זאקס, AIG ועוד. 10 האחזקות הגדולות מהוות כ-50% מהתעודה. ד.ניהול-0.16%.

XHB – חברות בניה וכאלה המספקות שירותים ומוצרים לבית בארה"ב. כ- 28% מהחברות בתעודה הינן חברות בניה, 15% מספקות חומרי גלם לבניה, 20% קמעונאות, 13% מתחום הריהוט. בין החברות הנכללות במדד Lennox Corporation (LII) המספקת מוצרים ושירותים לקרור, וחימום בתים. Home Depot (HD) המספקת מוצרים לבית, Whirlpool (WHR) המספקת מוצרי חשמל לבית, Lennar (LEN), Ryland (RYL), Toll Brothers (TOL) חברות נדל"ן/בניה אמריקאיות ועוד. ד.ניהול-0.35%.

XLY –המשקיע בחברות צריכה מחזורית בארה"ב בהתפלגות של: כ-37% בקמעונאות כ-28% במדיה, 10% באינטרנט, 5.9% הלבשה. בין האחזקות הגדולות נמנות החברות: וולט דיסני, הום דיפו, אמאזון, מקדונלדס, טיים וורנר, נייקי, סטארבקס, פורד מוטור, טארגט, ג'נרל מוטורס ועוד. תשואת דיבידנד 12 חודשים אחרונים 1.5%. ד.ניהול-0.16%.

KRE – המשקיע בבנקים אזוריים וחברות השקעה בארה"ב, בהתפלגות: 93.7% בנקים, 5.3% חברות השקעה. בין החברות הבולטות במדד: National penn Bancshares, Great western Bancorp, Sterling Bancorp, Bankunited, Wintrust financial. ועוד, 10 האחזקות הגדולות מהוות רק כ-13.3% כך שהתעודה מפוזרת. דמי ניהול 0.35%.

ITA- המשקיעה בעיקר בחברות ביטחוניות שקשורות לחלל, הגנה ותעופה בארה"ב המובילות בתחומן בהתפלגות: כ-76% הגנה, חלל ותעופה, 7.6% ייצור חלקים שונים, 6.5% חומרה, 3% בניית ספינות, 2% מכונות שונות, ושאר אחזקות של כ- 1% כ"א ב- מחשבים, תקשורת, אלקטרוניקה ומחסנים ואחסון. בין החברות הבולטות במדד: בואינג, לוקהיד מרטין, רוקוול קולינס ג'נרל דינאמיקס ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-1.8%. 10 האחזקות הגדולות מהוות כ-57% מהתעודה. ד.ניהול-0.43%.

JETS - המשקיע בחברות התעופה המובילות בהתפלגות: 86% תעופה, 6.5% הגנה וחלל, 2.8% הנדסה. בין החברות הבולטות במדד: DELTA AIR LINES, SOUTHWEST AIR LINES, AMERICAN AIR LINES, UNITED CONTINENTAL HOLDING, ALASKA AIR GROUP ועוד. 10 האחזקות הגדולות מהוות כ-73% דמי ניהול 0.6%.

ETF על אירופה:

ISHARES-EURO STOXX 50- במטבע האירו טיקר MSE FP, בדולר FEZ. מדד זה מכיל את 50 החברות הגדולות באירופה רובן חברות בעלות פעילות גלובאלית עולמית – המדד מתפלג סקטוריאלית: כ- 19% בנקאות , כ-7.5% נפט וגז, כ- 9.3% פרמצבטיקה, כ- 7% ביטוח, 6.9%- טלקום, 5.5%- אלקטרוניקה , 5%-כימיקלים, 3.6%- מזון, ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, סימנס, באייר, BNP PARIBAS, יוניליוור, טלפוניקה ועוד. ד.ניהול- FEZ-0.29%/ MSE- 0.2%.

WISDOMTREE EUROPE HEDGED– טיקר HEDJ, תעודת סל מנוטרלת מטבע (לדולר) על מדינות גוש היורו. המדד מכיל חברות בעלות שווי שוק מעל מיליארד דולר ותשואת דיבידנד גבוהה, אשר לפחות 50% מהכנסותיהן מגיעים מחוץ לאירופה. חלוקה גיאוגרפית: כ – 25% צרפת, 25% גרמניה, 20% - ספרד, 16% הולנד, 8% בלגיה, 3% פינלנד, 2% איטליה. חלוקה סקטוריאלית: כ- 22% צריכה לא מחזורית, 19% תעשיה, 17% צריכה מחזורית, 13% פיננסים, 12% בריאות, 6% תקשורת, 5% חומרי גלם. בין המניות הבולטות: Anheuser-Busch (אחת מיצרניות הבירה הגדולות בעולם), טלפוניקה, בנק בילבאו, סנופי, בנק סנטנדר, יוניליבר, סימנס, דיימלר ועוד. ד.ניהול-0.58%

ISHA HEDGED MSCI GERMANY - טיקר HEWG, תעודת סל מנוטרלת מטבע (לדולר) על גרמניה. המדד מכיל חברות בינוניות וגדולות בשווי ממוצע של כ-28 מיליארד דולר ותשואת דיבידנד בגובה של כ-5.42% (שנה אחורה) וצפי קדימה של כ- 3.9%. חלוקה סקטוריאלית: כ- 15% יצרניות רכב, 13.7% כימיקלים, 11.8% חברות פארמה, 11% ביטוח, 8% תעשיה, 6% תוכנה, 5.5% תקשורת, 5% בנקים, 4% שירותי רפואה, 3% אלקטרוניקה. בין המניות הבולטות: באייר, סימנס, Allianz, Deutch Telcom AG, SAP, Deutch Bank AG. ד.ניהול-0.53%

VGK- תעודת סל דולרית העוקבת אחר מדד המניות מדינות אירופה המפותחות הכולל מניות גדולות ובינוניות בחלוקה גיאוגרפית מתפלגת: כ-27% אנגליה, 14% צרפת, 15% שוויץ, 14% גרמניה, 7% הולנד, 5% ספרד, 5% שוודיה, 3.7% איטליה ועוד. בחלוקה סקטוריאלית: כ- 14% בנקאות , כ-12% פארמה, 7.3% נפט וגז, כ-6.2% טלקום,כ-5.8% ביטוח, כ- 5.7% מזון, 4%- כימיקלים , 3%-משקאות, 3%- כרייה ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, נסטלה, נוברטיס, באייר, ROCHE HOLDING, HSBC , BP, ועוד. 10 החברות הגדולות המרכיבות את התעודה מהוות כ- 18% בלבד מהתעודה מה שמראה על גיוון ופיזור בתעודה. תשואת הדיבידנד של התעודה בשנה האחרונה עומדת על 3.75%.

ETF על אסיה :

AAXJ- עוקבת אחר מדינות אסיה ללא יפן בפיזור ביניהן: דרום קוריאה (19%), סין (22%), הונג קונג (18.7%), טיוואן (15%), הודו (10%), סינגפור (5.2%), מלזיה (4%),אינדונזיה (3%) תשואת הדיבידנד של המדד כ- 1.8% האחזקות העיקריות בתעודה מתפלגות סקטוריאלית: 21% בנקאות ופיננסיים, 10% סמיקונדקטור, 6.7% טלקום, 4% נפט וגז, 5% ריטים, 6.6% ביטוח. 10 האחזקות הגדולות מהוות 22% מהתעודה. ד.ניהול-0.69%.

WISDOMTREE JAPAN HEDGED - טיקר DXJ, תעודת סל מנוטרלת מטבע (לדולר) על יפן. המדד מכיל חברות בעלות שווי שוק מעל 100 מיליון דולר ותשואת דיבידנד גבוהה, אשר לא יותר מ- 80% מהכנסותיהן מגיעים מחוץ ליפן. חלוקה סקטוריאלית: כ- 25% צריכה מחזורית, 22% תעשיה, 15% טכנולוגיה, 11% פיננסים, 10% חומרי גלם, 9% צריכה לא מחזורית, 8% בריאות. בין המניות הבולטות: טויוטה, מיצובישי, Japan Tobacco, Mizuho Financial, קאנון, הונדה, ניסן ועוד. ד.ניהול-0.48%.

באופן כללי ללקוחות המעוניינים להימנע מחשיפה דולרית ניתן להשקיע באמצעות מגוון תעודות הסל בארץ בהתאם לסקטור/ גיאוגרפי/ סחורות המומלצים.

אפיק סולידי

-

בעולם, נרשמה מגמה של עליה בתשואות האג"ח הממשלתיות בארה"ב ועליה מתונה בתשואות האג"ח הממשלתיות במדינות המפותחות באירופה.

-

בארץ, נרשמה מגמה של עלייה בתשואות האג"ח הממשלתי בעיקר באפיק הצמוד (בעיקר בטווחים 1-5 שנים) ואילו האפיק השיקלי שמר על יציבות יחסית בכל הטווחים.

-

הפורוורד על המדד לשנה מהשוק ירד מעט מפלוס 0.2% לפלוס 0.17% השבוע.

-

המרווח בין ישראל לארה"ב ירד מפלוס 0.01% בסקירה הקודמת למינוס 0.07% השבוע.

-

קונצרני- השבוע נרשמה עליה בתשואות במדדי האג"ח הקונצרני העיקריים. כאשר, בתום יום המסחר של ה- 19.5 התבצע עדכון מדדים של הבורסה (פירוט בהמשך).

-

ב-15.5 פורסם מדד המחירים לצרכן לחודש אפריל שעלה ב- 0.4%, לעומת צפי ל-0.5%.

-

ב-23.5 יפרסם בנק ישראל את הריבית לחודש יוני. כאמור הריבית עומדת כיום על 0.1%.

אג"ח ממשלתי

שקלי: מאז הסקירה האחרונה נרשמה יציבות יחסית עם נטייה לעליה קלה בתשואות באפיק זה.

צמוד: נרשמה עליה בתשואות, בעיקר בטווח הקצר- בינוני (1-5 שנים).

בעולם, בתקופה הנסקרת, נרשמה מגמה של עליה בתשואות האג"ח הממשלתיות בארה"ב, בין היתר, בשל עליה בהערכות המשקיעים כי הריבית תעלה בקרוב, ועליה מתונה בתשואות האג"ח הממשלתיות במדינות המפותחות באירופה.

בארץ בתקופה הנסקרת, נרשמה מגמה של עלייה בתשואות האג"ח הממשלתי בעיקר באפיק הצמוד (בעיקר בטווחים 1-5 שנים) ואילו האפיק השיקלי שמר על יציבות יחסית בכל הטווחים.

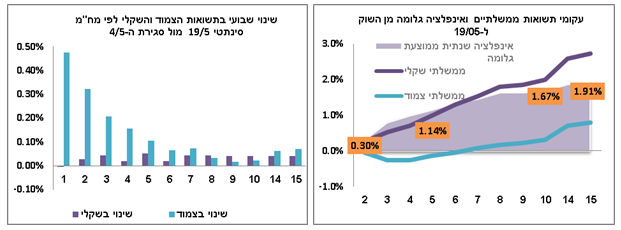

האינפלציה בפועל מן השוק רשמה מגמת ירידה: נרשמה ירידה חדה באינפלציה הגלומה מן השוק בטווחים הקצרים שהתמתנה בטווחים הארוכים. כאשר, הפורוורד על המדד לשנה קדימה מן השוק רשם ירידה מפלוס 0.2% בסקירה הקודמת לפלוס 0.17% השבוע. נציין כי לאחר פרסום המדד של חודש אפריל, אנו מעריכים כעת שהאינפלציה ל-12 חודשים הקרובים תעלה במצטבר ב- 0.90%.

המרווח בין תשואת אג"ח ממשלתי בישראל לאג"ח אמריקאי ל- 10 שנים

בתקופה שבין סגירת ה- 4.5 עד סגירת ה- 18.5 נרשמה עליית תשואות באג"ח הממשלתי ל-10 שנים בארה"ב לעומת היציבות היחסית שנרשמה בתשואות המקבילות באג"ח השקלי ל-10 שנים בארץ. לפיכך, המרווח בין תשואת ישראל לארה"ב ירד ועומד נכון לסגירת ה- 18.5 בין שתי המדינות על מינוס 0.07% כאשר בסקירה הקודמת עמד על פלוס 0.01%. תשואת אג"ח אמריקאי לעשר שנים עמדה נכון לסגירת ה-18.5 על כ- 1.85% לעומת 1.78% בסגירת ה- 4.5 ואילו בישראל תשואת אג"ח מקבילה עומדת על כ- 1.79% בדומה לסגירת ה-4.5.

ספרד, איטליה ויוון

בתקופה הנסקרת, נרשמה יציבות יחסית בתשואות האג"ח הממשלתיות של ספרד ואיטליה לעומת זאת, ביוון נרשמה ירידת תשואות חדה.

תשואת האג"ח הספרדי ל- 10 שנים ירדה מעט מ- 1.60% ל-1.59%

תשואת האג"ח האיטלקי ל- 10 שנים ירדה מעט מ- 1.50% ל- 1.49%.

תשואת האג"ח היווני ל- 10 שנים ירדה מ- 8.36% ל- 7.26%

אג"ח קונצרני בארץ:

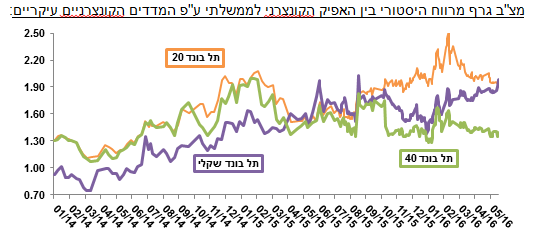

בתקופה הנסקרת, נרשמה עליה בתשואות ובמרווחים במדדי האג"ח הקונצרני העיקריים, למעט בתל בונד תשואות (צמוד). כאשר, בתום יום המסחר יבוצע עדכון מדדים של הבורסה.

תשואת התל בונד 20 עלתה מ-1.56% ל- 1.72%, המרווח עלה מעט מ- 1.95% ל-1.96%.

תשואת התל בונד 40 עלתה מ- 0.85% ל- 1.07%, המרווח עלה מ- 1.35% ל- 1.40%.

תשואת התל בונד שקלי עלתה מ- 2.54% ל-2.67% המרווח עלה מ- 1.85% ל-1.97%.

תשואת התל בונד צ.תשואות נשארה על 2.77%, המרווח ירד מ- 3.29% ל-3.10%.

תשואת התל בונד ש.תשואות עלתה מ- 4.61% ל-4.98%, המרווח עלה מ- 3.92% ל-4.28%.

עדכון מדדים קונצרניים (ע"פ אתר הבורסה):

תל בונד 20: נכנסות- אמות אג"ח ב', חשמל אג"ח 27, לאומי אג"ח 177. יוצאות- קבוצת דלק אג"ח יח' מבני תעשיה אג"ח ד', לאומי התח נד י'. סה"כ 3 נכנסו ו-3 יצאו.

תל בונד 40: נכנסות- קבוצת דלק יג',יח',יט, מיטב דש השקעות אג", ירשולים הנפ אג"ח י', ועלים הנפקות אג"ח 32, מזרחי טפחות הנפק אג"ח 43, לאומי התח נד יד. יוצאות- בינלאומי הנפק כתבי התנד ה, סלקום ד', אמות אגח ב', אגוד הנפק אג"ח ו', גזית גלוב אג"ח ט', פועלים הנפ התח טו, לאומי אג"ח 177, מזרחי טפחות ש"ה נד א' ונכסים בניין אג"ח ג'. סה"כ 9 נכנסו ו-9 יצאו.

תל בונד שקלי: נכנסות סה"כ 20 ויוצאות 3: התעשיה האווירית ב', מבני תעשיה טו' וגב ים ז'.

המלצה:

-

אג"ח ממשלתי- אחזקה של 14% בתיק המייצג ו 10% בספקולטיבי. בתיק המייצג מח"מ מומלץ עד 4 שנים. בתיק הספקולטיבי ניתן לשקול הארכת מח"מ באפיק הצמוד עד 6 שנים.

-

עדיפות לצמוד על פני השקלי בשנה הקרובה, בשל המשך פער חיובי בין הערכותינו לבין האינפלציה הגלומה מן השוק ל-12 חודשים הקרובים, בחלוקה של 60% צמוד 40% שקלי באג"ח הממשלתי.

-

עדיפות ליצירת 60% במח"מ סינטטי באפיק הצמוד ועדיפות לאג"ח סטרייט באפיק השקלי.

-

אג"ח קונצרני: אחזקה של 26% בתיק המייצג ו- 36% בתיק ספקולטיבי. השבוע אנו עוברים מחלוקה של 60% לצמוד ו- 40% לשקלי לחלוקה שווה בין הצמוד לבין השקלי בעיקר בשל רמות המרווחים (מצ"ב גרף) של התל בונד השקלי והתל בונדים הצמודים (20 ו-40). מח"מ ממוצע עד 4 שנים בעדיפות לאגרות איכותיות יותר (מבחינת דירוג ובטחונות).

מצ"ב גרף מרווח היסטורי בין האפיק הקונצרני לממשלתי ע"פ המדדים הקונצרניים עיקריים:

-

אג"ח חו"ל- כ- 5% בתיק הסולידי וכ- 7% בתיק הספקולטיבי. על רקע העלאת הריבית האחרונה הצפויה לעלות בקצב מתון בארה"ב, ומגמת השתטחות עקום התשואות, הצפויה להימשך, וכן עקב פערים בתשואות לטובת אגרות דולריות, אנו ממליצים על אג"ח קונצרני בדרוג שסביב דרוג מדינת ישראל (A) ובטווח שבין BBB ל- A במח"מ של 4-5 שנים.

-

השקעה יכולה להיעשות באופן ישיר, אך עם עדיפות לתעודות סל כדוגמת ה- CIU המשקיעה בדרוג ממוצע A, מח"מ 4.28 ותשואה של 2.34% (אל מול 2.30% בסקירה הקודמת). דמי ניהול בתעודה 0.2%. דרך נוספת להשקעה היא על ידי קרנות נאמנות ישראליות עם או בלי נטרול החשיפה המטבעית.

-

מי שמעוניין לקצר מח"מ מטעמי סיכון יכול להשקיע בתעודה של וואנגארד – VCSH. מח"מ 2.7, דירוג ממוצע A-, תשואה 2.04% (אל מול 1.86% בסקירה הקודמת). דמי ניהול 0.12% ונכסים מנוהלים בסך של כ- 10 מיליארד דולר.

אינפלציה:

הפורוורד על המדד לשנה קדימה מן השוק רשם ירידה קלה מפלוס 0.2% בסקירה הקודמת לפלוס 0.17% השבוע. ב- 15.5 פרסם הלמ"ס כי מדד חודש אפריל עלה ב-0.4%, מעט מתחת לצפי שלנו לעליה במדד של 0.5%. במקביל עדכנו מטה ב- 0.1% את האינפלציה הצפויה בשנת 2016 ל-0%. נציין כי, לאחר פרסום מדד חודש אפריל, אנו מעריכים כי האינפלציה ל-12 חודשים הקרובים תעלה במצטבר ב- 0.9% (מתוכם אנו מעריכים כי המדד בחודשים מאי-יולי יעלה במצטבר ב- 0.4%).

להלן קבוצות מוצרים ושירותים שהשפיעו באופן ניכר המדד בחודש אפריל:

ריבית:

בישראל: ב-23.5 יפרסם בנק ישראל את הריבית לחודש יוני. כאמור הריבית כיום עומדת על 0.1%.

באירופה: הריבית הכללית בגוש עומדת על 0%, הריבית על הפיקדונות עומדת על מינוס 0.4%.

בארה"ב: הריבית כיום עומדת בטווח של בין 0.25% ל-0.5%. הערכות המשקיעים, ע"פ בלומברג, בנוגע למועד העלאת הריבית, הוקדמו מדצמבר 2016 בסקירה הקודמת לספטמבר 2016 (עם 62% הסתברות להעלאה), בין היתר בשל דבריה של ראש הפד וציוצם של 2 מחברי הפד השבוע כי הם לא שוללים העלאת ריבית בזמן הקרוב באם תנאי השוק יתנו גב לכך. פגישת הריבית הקרובה של הפד צפויה להיות ב- 15.6 (ע"פ השוק הצפי להעלאה עומד כיום על 32% לעומת 10% בסקירה הקודמת).

מט"ח

שקל-דולר

במהלך התקופה הנסקרת, התחזק הדולר מול השקל, בין היתר בעקבות המשך התערבות בנק ישראל וכן בשל דבריה של ראש הפד שהעלו את ציפיות המשקיעים להעלאת ריבית בקרוב בארה"ב. צמד המטבעות נסחר כעת סביב שער של 3.86 שקל לדולר כאשר ב-5.5 סגר השער של מטבעות אלו סביב ה- 3.79 שקל לדולר.

מאקרו ארה"ב (נתונים מעורבים עם נטייה חיובית):

תוספת המשרות במגזר הלא חקלאי לחודש אפריל בלטה לשלילה כאשר הצביעה על תוספת של 160 א' משרות מתחת לצפי לתוספת של 200 א' משרות ואל מול נתון חודש קודם שהצביע על תוספת של 215 א' משרות.

שיעור האבטלה לחודש אפריל נשאר על 5.0% (לל"ש לעומת חודש קודם ומעל והצפי ל-4.9%). לעומת זאת, שיעור האבטלה (כולל משרות חלקיות) ירד מרמה של 9.8% חודש קודם ל-9.7%.

מכירות קמעונאיות לחודש אפריל הפתיעו לטובה כאשר עלו ב- 1.3%, מעל הצפי לעליה של 0.8% ונתון חודש קודם שירד ב- 0.3%.

מדד המחירים ליצרן לחודש אפריל עלה ב- 0.2%, מעט מתחת לצפי ל-0.3%. כאשר, מדד המחירים ליצרן (ליבה) לחודש אפריל עלה ב- 0.1%, בהתאם לצפי.

סנטימנט אוניברסיטת מישיגן לחודש מאי עמד על 95.8 נ"ב מעל הצפי ל- 89.5 נ"ב.

מדד המחירים לצרכן לחודש אפריל עלה ב- 0.4%, מעל הצפי שיעלה ב- 0.3%. כאשר, מדד המחירים לצרכן (ליבה) לחודש אפריל (במונחים שנתיים) עלה ב- 2.1%, בהתאם לצפי.

מדד הייצור התעשייתי לחודש אפריל הפתיע לטובה ועלה ב- 0.7% לעומת צפי שיעלה ב- 0.3%.

מצ"ב גרף דולר-שקל בשנה האחרונה (מהבלומברג):

נקודת תמיכה: 3.75 ₪ לדולר.

נקודת התנגדות: קרובה - 4.0 ₪ לדולר, אחריה- 4.05 ₪ לדולר.

אירו-דולר

בתקופה הנסקרת הדולר התחזק מול האירו. כאשר כיום עומד צמד המטבעות סביב שער 1.12 אירו לדולר כשבסגירה של ה- 5.5 צמד המטבעות סגר על 1.14 אירו לדולר.

מאקרו באירופה (נתונים מעורבים עם נטייה שלילית):

מדד הייצור התעשייתי בגוש האירו (במונחים חודשיים) לחודש מרץ בלט לשלילה כאשר ירד ב- 0.8%, מתחת לצפי שיישאר לל"ש.

התמ"ג בגוש האירו לרבעון 1 (QoQ) עלה ב- 0.5%, מעט מתחת לצפי לעליה של 0.6%.

מדד מחירים לצרכן בגוש האירו לחודש אפריל היה לל"ש ועמד על 0%, בהתאם לצפי.

מדד המחירים לצרכן (ליבה) לחודש אפריל (במונחים שנתיים) עלה ב- 0.7%, בהתאם לצפי.

מאקרו בגרמניה:

מדד הייצור התעשייתי לחודש מרץ (במונחים חודשיים) ירד ב- 1.3% מתחת לצפי לירידה של 0.2% ונתון חודש קודם שירד ב- 0.5%.

היצוא לחודש מרץ רשם עליה של 1.9%, מעל הצפי שיישאר לל"ש.

היבוא לחודש מרץ רשם ירידה של 2.3% אל מול צפי לירידה של 0.3%.

מדד המחירים לצרכן לחודש אפריל (סופי) רשם ירידה של 0.4% בהתאם לצפי.

התמ"ג לרבעון 1 (QoQ) צמח ב-0.7%, מעל הצפי לצמיחה של 0.6%.

נקודות התנגדות: ב- 1.16 אירו לדולר.

נקודת תמיכה: ב- 1.05 אירו לדולר.

אפיקי השקעה מומלצים לפי רמות סיכון

ניתוח זה הוכן ע"י בנק אגוד לישראל בע"מ, לשימוש עובדיו ועובדי חברות הבנות שלו ולשימוש לקוחות של הבנק בכפוף להסתייגויות הבאות:

הניתוח הינו רכושו הבלעדי של הבנק. המידע ששימש את הבנק בהכנת ניתוח זה, הגם שהינו ממקורות שלפי ידיעת הבנק הינם מהימנים, אינו באחריותו. אין לראות בניתוח זה משום המלצה לביצוע פעולות כלשהן בניירות ערך או כל מצג שניתן על מנת שגורמים מחוץ לבנק יסתמכו עליו. כל הסתמכות על ניתוח זה תעשה על אחריותו של המשקיע בלבד. אין לעשות שימוש כלשהו, למסור, להעביר, להביא לידיעה, להעתיק, לצלם, לשכפל, לצטט, לפרסם, במישרין או בעקיפין, בכל אופן או שיטה בין בדפוס בצילום בהקלטה בהעתקה מכנית או אלקטרונית בתמורה או שלא בתמורה, את ניתוח או חלקים ממנו, לרבות, ממצאים, מסקנות והערכות הכלולות בו, ללא קבלת אישור בכתב מהבנק. הבנק ו/או חברות בנות שלו ו/או חברות הקשורות אליו (להלן: התאגידים) ו/או בעלי שליטה ו/או בעלי עניין במי מהם, עשויים להחזיק עבור עצמם ו/או עבור מי מלקוחות התאגידים הנ"ל מניות של מי מהחברות, ו/או עשויים להיות בעלי שליטה ו/או בעלי עניין במי מהחברות. כמו כן עשויים מי מהנ"ל לפעול בניירות הערך של מי מהחברות על בסיס יומי או אחרת, לפעול מעת לעת במכירתן ו/או ברכישתן חרף האמור בדוח זה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.