לא תהיה העלאת ריבית בחודש יוני בארה"ב וכבר אמנה את כל הסיבות מדוע, אך אני לא בטוח שזו השאלה שבאמת מעניינת אותנו. הנקודה החשובה יותר היא האם ציפיות הריבית ימשיכו להתחזק נוכח הלחץ שמשדרים חברי הפד להעלות את הריבית. בפעם האחרונה שחברי הפד שינו את הטון שלהם בצורה דרמתית והפכו יוניים הרבה יותר הייתה בעקבות הקריסה בשוק המניות בעולם בפתיחת השנה, גם באוגוסט אשתקד ראינו תרחיש דומה. יחד עם זאת, לא בטוח שצריך משבר בשוק המניות כדי לשנות את הטון של חברי הפד ואת ציפיות הריבית. גם הידרדרות בנתוני המאקרו יכולה לעשות את העבודה כפי שעשתה עבור אירופה, יפן וכו'.

הפד לא יכול להרשות לעצמו להעלות את הריבית כבר בחודש יוני. בינתיים, נתוני המאקרו פושרים יחסית, האינפלציה מעט לוחצת אבל אינפלציית מחירי הצריכה ליבה עדיין תקועה ברמה של 1.6%-1.7%. עם כל הרצון להעלות את הריבית, בפד מודעים היטב לפגיעה בכלכלה ובצמיחה בעקבות התחזקות אפשרית של הדולר, עדות לכך היה ניתן למצוא בביקורת של שר האוצר האמריקאי על האפשרות להתערבות נוספת של יפן במטבע במסגרת הדיונים ב-G7. בנוסף, עד לחודש יוני אין סיכוי שיצטברו מספיק עדויות לחוזקה של הכלכלה באמריקאי ולסיכון האינפלציה וחשוב לזכור שבפעם האחרונה שבפד העלו את הריבית, חודש וחצי לאחר מכן ראינו את הנגידה האמריקאית מפוחדת ומבוישת ואומרת תפסו אותנו לא מוכנים.

מלבד כל אלה, שבועיים לאחר החלטת הריבית לחודש יוני צפוי להתרחש משאל העם בבריטניה, כאשר ההסתברות ליציאה של בריטניה ע"פ הסקרים עומדת על 50%. תרחיש של יציאה יטלטל את השווקים והפד לא ייקח סיכונים מיותרים..

בשורה התחתונה בפד לא יעלו את הריבית בחודש יוני, גם במידה והנתונים ישתפרו מעט בחודש הקרוב, אבל ללא הידרדרות משמעותית בנתונים בחודשים הקרובים, הציפיות להעלאת הריבית עשויות להשתפר. התשואות אומנם לא יעלו יותר מדי, ולהערכתנו גם הנתונים יהיו יחסית פושרים, אך בשבועות הקרובים הדולר עשוי להתחזק מעט.

-

בארה"ב- פרוטוקול החלטת הריבית שהתפרסם בשבוע שעבר והציג גישה ניצית יחסית כלפי הסיכוי להעלאת הריבית, הביא לעלייה בציפיות השוק בנוגע לנקיטה במהלך.

-

גם מספר התבטאויות ניציות מצד כמה מחברי הפד במהלך השבוע, הוסיפו לשיפור בהערכות.

-

על אף התפתחויות השבוע, אנו מעריכים שבפד לא יכריזו בקרוב על העלאת הריבית. העלאת הריבית תתבצע רק לאחר שתתומחר במלואה בשווקים, בדומה להעלאת הריבית בחודש דצמבר 2015.

-

בסיכום שבועי רשמו תשואות האג"ח הארוכות עלייה של קצת יותר מ-10 נ"ב. תשואות האג"ח לשנתיים עלו לשיא של חודשיים.

-

בשוק המניות המגמה הייתה מעורבת. כאשר השילוב שבין פרוטוקול החלטת הריבית, התבטאויות חברי הפד והתחזקות הדולר בעולם הכבידו על המדדים.

-

ועידת ה-G7 – אחד הנושאים הבולטים בהם עסקה הועידה שהתקיימה ביפן היה נושא מדיניות המטבע. בלט במיוחד "האיום" המרומז של שר האוצר האמריקאי אל שר האוצר היפני לפיו על היפנים להפסיק את התערבותם בשוק המט"ח.

-

נפט- מחיר חבית נפט מסוג Brent נגע במהלך השבוע ברמה של 50$ לחבית.

-

Brexit- מועד משאל העם מתקרב. הבנק המרכזי האנגלי מהמר על הישארות. הסקרים מצביעים על סיכוי של 50% בלבד לכך.

-

ישראל- עיקר ההכבדה על סעיף היצוא המקומי הגיע ממדינות אירופה ואסיה.

-

צפי להחלטת ריבית בנק ישראל היום- ללא שינוי.

בשוק באמת מאמינים שהפד יעלה את הריבית כבר בחודש יוני?

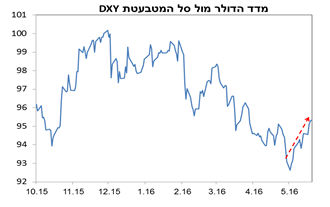

דולר מתחזק, בקושי – זאת לא הפעם הראשונה שבכירים בפד מאותתים על הצורך בהעלאת ריבית לאור שוק העבודה החזק והאינפלציה שמרימה ראש. הפעם היו אלו הפרוטוקולים של החלטת הריבית מחודש אפריל שהציתו את הציפיות להעלאת ריבית, בנוסף לרצף התבטאויות של בכירים בפד בשבועיים האחרונים שהעריכו כי הכלכלה מספיק חזקה ויש להעלאות את הריבית בהקדם.

ביום חמישי, הדולר הגיע לשיא של שבע שבועות. זאת לאחר שראשי הפד מאטלנטה וסן פרנסיסקו דיברו על אפשרות ממשית לשתי העלאות ריבית עד לסוף השנה. (בדומה למה שראינו במרץ-אפריל כאשר גם שני חברי הפד הזהירו מפני אפשרות להעלאת ריבית באפריל, והדולר הגיב בהתאם, אך בסוף כמובן זה לא קרה). ביום חמישי, ראש הפד מניו יורק, דודלי, שהוא גם מצביע בוועדת המוניטרית, הצטרף לאמירות הניציות.

פרוטוקול החלטת ריבית ניצי מהרגיל – בדיונים על החלטת הריבית מחודש אפריל, מספר חברי הועדה המוניטרית בבנק הפדרלי טענו כי הדבר הנכון יהיה להעלות ריבית בהחלטה הקרובה ביוני, במידה והנתונים הכלכליים ובשוק העבודה יוסיפו להתחזק ועוד שהאינפלציה מתקרבת ל-2%. עם זאת, מספר חברים גם טענו כי תמונת המצב והאיתותים הכלכליים לא יהיו מספיק ברורים באמצע יוני ולכן העלאת הריבית עשויה להיות טעות קטלנית.

הפד לא יעלה את הריבית בחודש יוני וגם לא 6 שבועות לאחר מכן, אך השאלה היא מה יקרה לציפיות. בהנחה שנתוני המאקרו אכן יתמכו בהעלאת ריבית והפד יימנע מלעשות זאת, הציפיות להעלאת ריבית רק יתחזקו עוד יותר כולל שיפור בצפי להעלאת ריבית נוספות בעתיד. מנגד, חולשה בנתונים הכלכליים ואירועים נוספים שיכבידו על הכלכלה הגלובלית, יטרפו מחדש את הקלפים. בפד יעלו את הריבית רק לאחר שהיא תתומחר במלואה בשווקים וכל האירועים וההשלכות של העלאת ריבית כבר יתומחרו בשוקי האג"ח והמניות, בדומה להעלאת הריבית בחודש דצמבר 2015. כבר בספטמבר תומחרה העלאת הריבית, הפד נתן לשווקים עוד רבעון כדי לעכל ולתמחר את העלאת הריבית ולאחר מכן היא הגיעה, הפעם הוא יהיה זהיר עוד יותר, שכן המצב בעולם נראה פחות טוב מסוף שנת 2015.

האם הנתונים באמת תומכים בהעלאת ריבית כבר בחודש יוני? - דו"ח תעסוקה לחודש אפריל היה אנמי ומדד מחירי הצריכה ליבה (PCE) לא מצליח לקפוץ מדרגה ונשאר תקוע סביב ה-1.6%-1.7%. נזכיר לכם שצמיחת התוצר ברבעון הראשון גם היא הייתה אנמית (0.5%).

אם גם נוסיף את כל הספקולציות סביב המרוץ לנשיאות בארה"ב וההתבטאויות השונות של טרמפ בנוגע לפד ולילן בפרט, נראה שהם יחכו. גורם סיכון נוסף ממנו לא מתעלמים בפרוטוקול הוא כמובן משאל העם בבריטניה לגבי אפשרות יציאה מהאיחוד האירופאי, תרחיש שעשוי לטלטל את יציבותם של השווקים מחדש.

בשורה התחתונה רוב חברי הועדה העריכו כי אם נתוני המאקרו יתמכו בעלייה בצמיחה ברבעון השני, תנאי שוק העבודה יוסיפו להשתפר והאינפלציה תמשיך להתקרב ליעד הפד של 2%, אז הדבר הנכון יהיה להעלות את הריבית ביוני. הסכמה זו, היא שגרמה ללחץ בשווקים ולשיפור בתשואות האג"ח. בפד אומנם הוסיפו כי "יש לפעול בזהירות. הסיכונים החיצוניים אמנם פחתו אך דורשים מעקב", אבל זה לא מיתן את התגובה.

לפי חוזי הריבית, השוק מעריך הסתברות של 28% להעלאת ריבית בחודש יוני. כמו כן, ההסתברות לחודשי יולי, ספטמבר ודצמבר עומדות על 48, 60% ו-63% בהתאמה.

התשואות לא היססו ועלו בחדות במהלך השבוע. תשואות אג"ח ל-10 שנים ולשנתיים עלו ב-14 ו-13 נ.ב. ל-1.84% ו-0.88% בהתאמה. במקרה של התשואות לשנתיים, הרגישות ביותר להחלטות מדיניות, הגיעו לרמת השיא מזה חודשיים. במידה ונתוני המאקרו יציגו שיפור בהמשך, מכיוון שבפד טוענים כי העלאת הריבית מותנת בנתונים, הציפיות להעלאת ריבית ישתפרו ויעלו ויחד עמן, תשואות האג"ח.

מגמה מעורבת במדדS&P500 במהלך השבוע. לאחר פתיחת שבוע חזק, לאור העלייה במחיר חבית נפט ב-3.3% ביום שני, המגמה החיובית נבלמה. כבר ביום חמישי, המדד חזר לטריטוריה שלילית מתחילת השנה, לאחר שלפני חודש היה בכמעט 3% חיובי. האמירות הניציות של חברי הפד יחד עם פרוטוקול הריבית, הכבידו על השווקים והדולר התחזק. מספר סקטורים נפגעים מהמהלך בעוד שסקטורים אחרים דווקא נהנים. סקטור התשתיות, שאטרקטיביות נובעת מחלוקת הדיבידנדים בד"כ מציג ירידות כאשר הצפי להעלאת ריבית עולה, ומסיבה זו הציג בשבוע שעבר את הביצוע הגרוע ביותר מבין שאר הסקטורים, עם ירידה של 2.35%. מנגד, סקטור האנרגיה נהנה מהמומנטום במחיר הנפט, ומוסיף השבוע 1.51% לערכו, ונמצא כבר בכ-10% בטריטוריה חיובית מתחילת השנה. אם נתמקד בתת-סקטור הבנקים, שאמור להיות הזוכה הגדול מעלייה בתשואות, רשם עלייה של 3.4%.

מתרגשים מהדולר- ידוע שאחת הסיבות שעשויה לעצור את הפד בהחלטתו להעלות ריבית מתי שהוא בתקופה הקרובה, ללא ספק היא התחזקות הדולר. בשבוע האחרון ללא מאמץ גדול, המטבע האמריקאי הוסיף 0.8% לערכו מול הסל וב-0.75% מול האירו (דראגי מרוצה...). נושא מדיניות המטבע היה אחד הנקודות הבולטות בוועידת ה-G7 בין נגידים ושרי אוצר, שהתקיים במהלך סוף השבוע ביפן.

על כן, נוצר דו-שיח בין ארה"ב לבין יפן - ראשית סוכם בין המדינות השונות לא לקבוע שע"ח יעד על מנת להמריץ את הצמיחה כדי למנוע מלחמת מטבעות, ובכך הזהירו מפני ההשלכות מתנועות לא סדירות בשערי החליפין. אך בתגובה, המארחת יפן, הביעה את דעתה בנוגע לתנועות היין שהיו לאחרונה חד כיווניות וספקולטיביות (זאת על מנת להצדיק אפשרות להתערבות בפעם הראשונה מאז שנת 2011).

שר האוצר האמריקאי הגיב לנאמר על ידי שר האוצר היפני, ובמילים אחרות הזהיר אותו שלא יתערב בשוק המט"ח על מנת להחליש את היין. בשבוע שעבר, היין נחלש מול הדולר ב-1.4% לרמה של 110 (קורודה מודה מאוד לפד...). לפניהן, כאשר היין הגיע כבר ל-106.5 ובמהלך השבועות האחרונים, בכירים ביפן התייחסו לאפשרות להתערב בשוק המט"ח, דבר שרק יחמיר את מלחמת המטבעות. שר האוצר האמריקאי הזכיר כי בועידת ה-G20 לפני חודשיים, "סוכם" בין הנוכחים לא לבצע פיחותים ולא "להפתיע" אחד את השני.

במהלך ועידת ה-G7 שר האוצר היפני טען כי אפשר להבין שהמטבע ינוע מעלה ומטה על פני זמן, אך אם מסתכלים על המהלך של השבועות האחרונים, ניתן לראות כי תנועותיו של היין והמסחר במטבע הם לא רגילים. בתגובה, השר האמריקאי טען כי להערכתו, תנועות אלה הן דווקא סדירות, ולכן אין צורך להתערבות בשוק המט"ח.

נתונים פושרים בארה"ב השבוע

מדד הייצור אמפייר סטייט הציג ירידה חדה של 18.6 נק' בחודש מאי, לרמה שלילית של 9-, הרבה מתחת לצפי של 6.5. מלבד סעיף התעסוקה שהציג עלייה קלה, שאר הסעיפים "התרסקו", כאשר סעיפי ההזמנות החדשות וההובלות ירדו ב-12.6 ו-12.1 נקודות בהתאמה. גם מדד הייצור של פילדלפיה הציג ירידה, אך מתונה יותר, של 0.2 נק' לרמה של 1.8-, לעומת צפי לעלייה ל-3.2. היינו מצפים כי בהתחשב בעלייה במחירי האנרגיה והסחורות והיחלשות הדולר שראינו במהלך אפריל ומאי, סקטור הייצור (שנפגע בשנה שעברה דווקא מגורמים אלו- דולר חזק, מחירי אנרגיה נמוכים), יציג שיפור. השיפור במדד אמפייר סטייט הגיע בחודש אפריל כאשר הציג עלייה של 9 נק', אך זה היה אמור להימשך גם במאי.

הייצור התעשייתי הציג עלייה של 0.7% בחודש אפריל, מעל הצפי של 0.5%. סעיף התשתיות, שהציג עלייה של 5.8%, הצליח לקזז את הירידה של 2.3% בסקטור הכרייה. האם בעוד חודש כשיתפרסם ייצור תעשייתי לחודש מאי, הנתון יהיה בהתאם למדד הייצור? נמתין בסבלנות.

נתוני שוק הדיור משתפרים בחודש אפריל- לאחר חודש מרץ חלש של ירידות בהתחלות ובאישורי בנייה, המגמה התהפכה ושני האינדיקטורים הציגו עלייה. אמנם התחלות הבנייה היכו את התחזית, אך האישורים אכזבו. התחלות הבנייה עלו ב-6.6% לקצב שנתי של 1.172 מיליון בתים חדשים כאשר הצפי היה ל1.125 מ', כאשר זינוק של 13.9% נרשם בסעיף הדירות המשותפות. מנגד, האישורים עלו ב-3.6% לקצב שנתי של 1.116 מ', מתחת לצפי של 1.135 מ'. שוק הדיור האמריקאי ממשיך לצמוח בקצב מתון ויציב.

מחירי האנרגיה עלו, מדד המחירים עלה יחד עמם- עלייה של 0.4% נרשמה במדד הכללי בחודש אפריל, מעל העלייה של 0.1% שנרשמה בחודש מרץ, כאשר הצפי היה ל-0.3%. מדובר בקצב עלייה הגבוה מאז פברואר 2013, וכך השיעור השנתי הגיע ל-1.1%. סעיף האנרגיה רשם עלייה חודשית של 3.4%, אך ב-12 חודשים האחרונים ירד ב-8.9%. מדד הליבה עלה באפריל ב-0.2% בהתאם לצפי וב-12 חודשים עד אפריל עלו המחירים ב-2.1%. במהלך החודשים הקרובים, יחד עם המשך השיפור במחירי האנרגיה והיחלשות הדולר, רמת המחירים יוסיפו לעלות. השאלה היא, מתי זה יבוא לידי ביטוי במדד הרלוונטי לפד (PCE ליבה)? גם אם האינפלציה תגיע, אנו מעריכים כי בפד יתנו לכלכלה ולמחירים "להתחמם".

נציין כי מדד המדדים המובילים היכה את התחזית בחודש אפריל כאשר עלה ב-0.6%, לעומת צפי של 0.4%.

הנפט ב-50$, מדוע לא יותר?

שיבושים בייצור הנפט ממקורות שונים בשבועות האחרונים הובילו לכך שהייצור היומי הוערך כי ירד בין 2.5-3 מיליון חביות ליום. כך שוק הנפט, מהר מאוד עבר מעודף היצע לעודף ביקוש. האיזון הטבעי של השוק הקדים בכמה רבעונים. השאלה היא, האם מדובר בתופעה זמנית או לטווח ארוך?

בניגריה, ההתקפות למתקני נפט הן בעיה כרונית ולא נראה כי בקרוב זה יפסק. ייצור הנפט הניגרי הגיע לרמת השפל של שלושה עשורים וירד בכ-800 אלף חביות ליום. בקנדה, השריפה שנמשכת לאחר שחזרה לפני שבוע, הפילה יחד עמה שטח השווה פי-5 מגודלה של ניו יורק. ייתכן שבמהלך יוני-יולי הייצור שירד במעל 2 מ' חביות ליום יחזור לרמתו המקורי באופן הדרגתי.

נוסיף את המשבר הכלכלי-חברתי-פוליטי בוונצואלה. ראשית, אי-וודאות ביצרנית מרכזית עם רזרבות הנפט הגדולות בעולם, כמובן שגורמים לספקולציות סביב שיבושים בהספקת הנפט. חברות Schlumberger ו-Haliburton המתעסקות בהספקת שירותים לחברות אנרגיה הפסיקו את פעילותן בוונצואלה עקב אי-תשלום. כלכלת וונצואלה תלויה בייצוא נפט, שמהווה 95% מהכנסות מייצוא וכעת הסקטור סובל משיבושים תפעוליים ופיננסיים. קיים חשש שהחברה הממשלתית לאנרגיה (PDVSA) לא תעמוד השנה מפני תשלום חובות כמובן מפני שנפגעה קשות מהירידה במחירי האנרגיה ורזרבות המט"ח במדינה כמעט והתרוקנו. על מנת למנוע חדלות פירעון, הוחלט כי המדינה תפחית את כמות הייבוא ל-20 מיליארד דולר ב-2016 מרמה של 37 מ' ב-2015. התוצאה: מחסור בהספקת מוצרים ומצב חירום.

בנוסף לירידה בהיצע, נוסיף את הערכות של העלייה בביקושים הנובעות מהודו ורוסיה, יחד עם אסטרטגית בניית מלאים בסין שגם לוחצת על הביקושים, ובכלל השוק עובר מהר מאוד לגרעון.

אז אם הירידה בייצור הנפט חדה מהצפי, מדוע מחיר החבית לא עלה ביותר? אין לשכוח כי סעודיה עוד נלחמת על נתח השוק. אירן עדיין מתכוונת לקבל בחזרה את המקום שאיבדה עקב הסנקציות מהמערב. גם עיראק הגדילה את רמת הייצור לאחר שעברה "שיקום", וכמובן שסעודיה לא תוותר. אז גם אם השיבושים בוונצואלה וניגריה הם לטווח בינוני, יש מדינות אחרות מלאות באמביציות שירצו את מקומן.

ייתכן שהשיבושים בייצור יפגעו גם בקצב האיזון הטבעי של שוק הנפט, מכיוון שעכשיו עם המחיר שמתקרב ל-50$, חברות יחזיקו מעמד ולא יעצרו את התפוקה. השורה התחתונה היא כי המחיר לא עלה ביותר וכי השוק מגלם את כל התרחישים האלה. עכשיו נותר להמתין לאופ"ק. הארגון יתכנס ביוני, אך בלי הרבה צפיות.

התנתקות בריטניה שקולה להטלת מטבע

רגע לפני משאל העם בבריטניה, רמת המתח עולה מחדש, ואת התגובות נראה בשווקים בשבועות הקרובים. על השלכותיהן של משאל העם בבריטניה כבר כתבנו בהרחבה מספר פעמים והמסקנה הייתה שהמהלך לא טוב לאיחוד האירופי (בריטניה מהווה כ-16% מהתמ"ג) ולא טוב לבריטניה בפרט- כל הסכמי סחר "יפלו".

עם כל הכבוד למסקנות שלנו, נראה שלפחות מבחינת תושבי בריטניה המסקנות הרבה פחות ברורות. ביום שני פרסמו ארבעה סקרים (שניים טלפוניים ושניים אינטרנטיים). על פי הסקרים הטלפוניים, ההצבעה "בעד" הישארות באיחוד הובילה ב-8-6 נקודות, בעוד שבסקרים האינטרנטיים אלטרנטיבת ה"נגד", מובילה ב-3-4 נק'. המסקנה היא שהקרב נהיה יותר הדוק על פני הזמן.

הבנק האנגלי מהמר של השארות באיחוד - בדו"ח האינפלציה הרבעונית שפורסם לפני כשבועיים, מתייחסים לעלייה באי-הוודאות הנובעת מנושא ה-Brexit וטוענים כי היא החלישה את הצמיחה. כך הבנק האנגלי עדכן את תחזית הצמיחה לשנת 2016 מ-2.2% ל-2%. אמנם מעריכים המשך ההיחלשות ברבעון השני (0.3%), אך במחצית השנייה לשנה, לאחר משאל העם, שיעור הצמיחה יתאושש. בבנק מעריכים חזרה ליעד האינפלציה של 2% באמצע 2018. כל זה מבוסס על מקרה של הישארות באיחוד האירופי.

במידה ואופציית היציאה תנצח, תחזיות האינפלציה והצמיחה ישתנו וגם מגמת הריבית. טוענים כי משקי בית ופירמות ידחו צריכה והשקעה ובכך תהיה ירידה בביקוש לעבודה ועלייה בשיעור האבטלה. עוד מוסיפים כי שער החליפין של הלירה שטרלינג יוסיף להיחלש ואף בחדות יותר (טוענים כי חצי מ-9% שהמטבע נחלש מאז נובמבר נובע מאי-וודאות ה-Brexit). גורמים אלו עלולים להוביל למגמת צמיחה נמוכה יותר ומגמת אינפלציה גבוהה יותר. הנגיד קרניי טען כי במידה ובריטניה תצא מהאיחוד לא יהיו צעדים מיידים בנוגע לריבית. הוא טען כי הרחבה כמותית ומתן אשראי הן אופציות שנשקלות על ידי הבנק המרכזי. נציין כי כבר נקבעו מראש שלושה מכרזים להזרקת נזילות סביב מועד ההצבעה. קרני נשאל עד כמה הצמיחה עלולה להיחלש באפשרות ליציאה מהאיחוד: "מיתון טכני" הייתה התשובה.

להמר על הלירה סטרלינג? - אנו מעריכים סבירות גבוהה יותר להישארותה של בריטניה באיחוד האירופי ולכן, ייתכן שיש הזדמנות ברכישת שטרלינג מול דולר שכן, בשנה האחרונה הוא נחלש ב-7%. אמנם המטבע הבריטי עוד עשוי להיחלש עד חודש יוני - כאשר לקראת מועד ההצבעה אי-הוודאות תלך ותעלה ובנוסף, ספקולציות סביב העלאת ריבית בארה"ב ביוני גם הן יובילו להתחזקות "קלה" בשערו של הדולר- אך לאחר משאל עם והחלטת ריבית הפד (אנו גם מעריכים שהפד לא יעלה ריבית ביוני), המטבע הבריטי עשוי להתחזק בחזרה. גם התגובה במניות עשויה להיות דומה כאשר אי הוודאות בעקבות המשאל מכבידה על שוק המניות שם בשלב זה. בשורה התחתונה, פוזיציות אלו אכן סוג של הימור כי לפחות ע"פ הסקרים- ההסתברות להצלחה או כישלון עומד על 50%.

אז יפן צריכה צעדים מרחיבים נוספים או לא?

שיעור הצמיחה ברבעון הראשון היכה את התחזית ועמד על 1.7% ""qoq במונחים שנתיים, כאשר הצפי היה ל-0.3% בלבד.

בין מרכיבי התוצר שהפתיעו לטובה, הצריכה הפרטית עלתה ב-1.9% והוצאות הממשלה עלו ב-2.8%. גם הייצוא עלה ב-2.4%, למרות שהייבוא ירד ב-1.8%, סימן של החולשה בביקושים המקומיים. עם זאת, סימן ההידרדרות במגזר העסקי בא לידי ביטוי בירידה של 5.3% בהשקעות ב-capex.

למרות הנתון החזק, כדאי לחכות עם החגיגות. ראשית, עלייה זאת מגיעה לאחר שברבעון הקודם התוצר ירד ב-1.7%. שנית, רעידות אדמה במהלך הרבעון השני, צפויות לפגוע בתוצר.

מתי הצעד הבא? צעדים מוניטריים ופיסקאליים הם בדרך.

-

מדיניות מוניטרית- כפי שכבר כתבנו לפי מספר שבועות, אנו מעריכים כי בסביבות יולי לאחר הבחירות לבית התחתון, הבנק המרכזי יכריז על תכנית מוניטרית מרחיבה נוספת, שלפי טענתו של הנגיד קורודה, תהיה מורכבת מ-3 סעיפים (הורדת ריבית שכבר ברמה שלילית, הגדלה בכמות רכישות ובהרכב הנכסים שהבנק המרכזי רוכש). בשבוע שעבר, קורודה שידר סיפוק מהתוצאות של הריבית השלילית על תשואות אג"ח ועל מנגנון התמסורת של המדיניות המוניטרית על האינפלציה. קורודה טען בשבוע שעבר כי, הבנק המרכזי לא יישאר בצד ויחכה עד שההשפעות של המדיניות המוניטרית יבואו לידי ביטוי.

- מדיניות פיסקאלית- בשבוע שעבר הקבינט אישר תכנית הוצאות של 0.778 טריליון יין (0.16% מהתוצר) לשיקום האזור שניפגע מרעידת האדמה. כמובן שזאת לא התוכנית שהשוק מחכה לו: התכנית השנייה צפויה להיות בסדר גודל של 5 טריליון יין (1% מהתוצר) וייתכן שעד סוף השנה הפיסקאלית 2017, יספקו עוד סכום דומה.

מה יהיה עם העלאת המס? אמנם יש שמועות שתידחה, זה עלול לסבך את חשבונות הממשלה ואת מאמצה של יפן להגיע ליעד גרעון של 1%- עד סוף השנה הפיסקלית 2018. ובכך להעלות את פרמיית הסיכון ואת עקום התשואות שהבנק המרכזי כל כך מתאמץ בשביל להוריד אותו. איך יהיה אפשר לממן את תכניות ההוצאות הפיסקאליות ללא העלאת המס?

אנו ממשיכים לטעון כי הגורמים שהובילו לתפקוד שוק המניות היפני בשנה שעברה, לא יתקיימו השנה (ירידה במחיר הנפט והיחלשות היין). הצמיחה ביפן מדשדשת והאינפלציה לא מגיעה. ייתכן ונראה כמה "ספייקים" במהלך השנה יחד עם המדיניות המרחיבה כאשר היא תגיע. יסודותיה של הכלכלה לא תומכים בביצוע של המניות והיין לא נראה שהולך להיחלש בקרוב.

ישראל

על פי נתוני סחר החוץ לפי מדינות - ההכבדה על היצוא המקומי הושפעה לשלילה דווקא ממדינות האיחוד האירופי ואסיה. אז נכון שמדד הטק- פולס האמריקאי מציג בתקופה האחרונה ירידה, ונכון שלאורך השנים ניתן למצוא קורלציה חיובית בין המדד לבין יצוא סחורות הטכנולוגיה העילית המקומית (בעיקר מוצרי היי- טק). נכון גם שהירידה האחרונה ביצוא הטכנולוגיה העילית במקביל לאותה התמתנות בטק- פולס העלתה תהיות האם התמתנות במגזר ההיי-טק האמריקאי היא זו שגררה התמתנות גם בנתונים המקומיים? כרגע לפחות, נראה שלא זו הסיבה העיקרית.

נתוני ייצוא הסחורות שפורסמו בשבוע שעבר, הצביעו על כך שעיקר הפגיעה בנתוני הייצוא המקומי ברבעון הראשון של השנה הגיע דווקא מירידה בייצוא לארצות אירופה ואסיה. בין החודשים פברואר לאפריל ירד ייצוא הסחורות לארצות האיחוד האירופי ב-13.6% (מונחים שנתיים), זאת בהמשך לירידה של 15.8% בין החודשים נובמבר 2015 לינואר השנה. בנוסף, בלמ"ס דיווחו על ירידה משמעותית בייצוא לממלכה המאוחדת, קרי- לבריטניה. להערכתנו, מדובר כמובן בהשפעת ההיחלשות של הפאונד בתקופה האחרונה אל מול השקל. חשש מ-Brexit גם אצלנו? גם היצוא לאסיה ירד בחדות (32.5%-, מונחים שנתיים, בין החודשים פברואר לאפריל), זאת בהמשך לירידה של 34.6% בין החודשים נובמבר לינואר. לעומת אלו, היצוא לארה"ב דווקא לא נפגע כל כך. אמנם בין החודשים פברואר לאפריל רשם ירידה של 3.4% (מונחים שנתיים), אך זאת לאחר עלייה חדה יחסית של 25.4% (מונחים שנתיים) בין החודשים נובמבר לינואר.

"ריבית קבועה"- חיזוק מהנגידה. דברי הנגידה, ד"ר קרנית פלוג, בדבר ייסוף שער החליפין של השקל בכנס האגודה הישראלית לכלכלה, מחזקים את הערכתינו (אותה כבר ציינו מספר פעמים בתקופה האחרונה), לפיה רמת הריבית המקומית תעלה תקופה ארוכה יחסית לאחר שבארה"ב יכריזו על העלאת ריבית נוספת. בנאומה ציינה הנגידה לשלילה את הפגיעה בסעיף היצוא, כתוצאה מייסוף היתר בשערו של השקל וחזרה על ההערכה שרמת הריבית תישאר ברמתה הנמוכה לאורך זמן. בהקשר זה הוסיפה כי "לאור העובדה ששער החליפין האפקטיבי מיוסף ביחס לרמה של שיווי משקל... הוא ממשיך להקשות על צמיחת היצוא והמגזר הסחיר... גם הודעת הוועדה המוניטרית שהיא מעריכה שהמדיניות תיוותר מרחיבה לאורך זמן, אשר משמעותה היא כי הוועדה מעריכה שהיא לא תעלה את הריבית מיד לאחר עליית הריבית בארה"ב, כפי שאכן כבר קרה לאחר העלאת הריבית בארה"ב בדצמבר האחרון, מהווה כוח נגד לכוחות הפועלים לייסוף". המשמעות היא למעשה שבבנק ישראל ירצו לראות את השקל נחלש בצורה משמעותית טרם יכריזו על שינוי בכיוון הריבית. לאור היותו של השקל מיוסף יתר על המידה וחזק מאוד גם בהשוואה היסטורית, רמת הריבית המקומית תעלה תקופה ארוכה לאחר העלאת הריבית בארה"ב, סמוך יותר לשינוי כיוון הריבית בגוש האירו.

מאז פרסום נתוני התוצר המקומי רשם שערו של הדולר עלייה חדה של 2.6% אל מול שערו של השקל. אין ספק שהתחזקותו של הדולר בעולם, עקב מאורעות השבוע האחרון בארה"ב, תמכה עד כה גם היא בהתחזקותו אל מול השקל. עם זאת, אי אפשר להתעלם מהעובדה שמגמת ההתחזקות של הדולר החלה מיד לאחר פרסום נתוני התוצר המאכזבים בישראל, אשר דיווחו על צמיחה אנמית של 0.8% בלבד (מונחים שנתיים) ברבעון הראשון של השנה (ועל כך הרחבנו בסקירה של שבוע שעבר). ייתכן שהסיבה להתחזקות החדה בשערו של הדולר היא ההערכה שבבנק ישראל יהיו חייבים לפעול על מנת להילחם בייסוף היתר בשערו של השקל (בעיקר הערכה מצד המשקיעים הזרים). הערכה פאסימית יותר עשויה לטעון כי בריחת המט"ח נובעת מהירידה החדה במיוחד בסעיף היצוא- דבר שגורר חששות מהאטה כלכלית בפניה עשוי המשק המקומי לעמוד, מה שבתורו עשוי לגרור התמתנות עקום התשואות המקומי (תהליך בעל 'השפעה מטבעית' דומה להפחתת ריבית...). לאור הנתונים האחרונים איננו פוסלים עדיין את האפשרות השנייה לגמרי. מבחינתנו לפחות ההאטה ביצוא לאחר ייסוף מתמשך בשערו של השקל, משמעותה דחיית העלאות הריבית בישראל ומכאן גם התמתנות בשיפוע עקום התשואות המקומי.

על אף מדד חודש אפריל המאכזב, ציפיות האינפלציה נותרו כמעט ללא שינוי בהשוואה לחודש שעבר. בבנק ישראל ערכו שינוי בדיווח ציפיות האינפלציה (עד לחודש שעבר: "שיעור האינפלציה הצפוי משוק ההון ותחזיות החזאים") שכן, הוסיפו לדיווח את ציפיות האינפלציה הנגזרות מהריביות הפנימיות של הבנקים וכן מספר מדדי ציפיות פורוורד שלא נכללו בדיווח הקודם (פורוורד לשנה השנייה, לשנה השלישית, ל-3-5 שנים ול-5-10 שנים). מהדיווח לחודש מאי עולה כי ממוצע ציפיות החזאים ל-12 חודשים נותר ברמה של 0.7%, זאת בעוד הציפיות משוק ההון לטווח של שנה רשמו עלייה קלה לרמה של 0.2% מרמה של 0.1% באפריל.

ממשלתי

התבטאויות חברי הפד, פרוטוקול החלטת הריבית, והשיפור בנתוני האינפלציה בארה"ב, שגררו עליית בתשואות האג"ח הממשלתיות שם, לא פסחו גם על תשואות האג"ח המקומי שהציגו בסיכום שבועי ביצועים מעורבים. בארוכים (מח"מ 7-10), על אף תנודתיות שהציגו במהלך השבוע, רשמו האג"ח הצמודות ביצועים עדיפים על מקבילותיהן השקליות. בעוד שהשקליות רשמו ירידות של 0.23%-0.34%, הצמודות רשמו עליות שנעו בין 0.22% ל-0.29%. בבינוניים (מח"מ 3-5) הביצועים היו מעורבים. בעוד שהשקליות רשמו ירידות של 0.12% עד עליות של 0.13% הצמודות רשמו ירידות שנעו בין 0.24% ל-0.01%. בקצרים (מח"מ 1-2) השקלים נותרו כמעט ללא שינוי, זאת בעוד הצמודים רשמו ירידה שהגיעה עד ל-0.09%.

בהתאם לכך, גם ציפיות האינפלציה הציגו ביצועים מעורבים. התמתנו בטווחים הקצרים ועלו מעט בטווחים הארוכים.

היום צפויה להתקיים החלטת ריבית בנק ישראל. הצפי שלנו הוא להישארות הריבית ללא שינוי. כפי שכבר ציינו בפרק המאקרו, על אף ביצועי האג"ח המאכזבים במהלך השבוע החולף, אנו עודנו מעריכים כי יש מקום להחזקת תיק ההשקעות במח"מ ארוך יחסית (4- 5 שנים). ההאטה האחרונה בנתוני היצוא, לצד ההתחזקות המהירה בשער הדולר וסל המטבעות (2.6% ו-1.9% מאז פרסום נתוני התוצר, בהתאמה) מאז פרסום נתוני התוצר האחרונים עשויים להציג תמונה מעורבת של תפישת המשקיעים על עתיד הכלכלה המקומית. הצורך במטבע מקומי חלש יותר, מה שגורר הערכה שרמת הריבית בישראל לא תשתנה במשך תקופה ארוכה ממשיכים להצדיק להערכתנו המשך התמתנות בתשואת האג"ח הארוכות המקומיות.

מניות

עונת הדוחות בעיצומה, שוק ההון המקומי אמנם מגיב למספרים שמציגות החברות באופן ספציפי אך המגמה התנודתית בשוקי ההון הבינלאומיים עדיין מכתיבה היעדר כיוון ברור גם בבורסה הישראלית.

השבוע הגיע תורו של סקטור הבנקים לפרסם תוצאות לרבעון. המספרים לא מזהירים - אך בכל זאת, אפשר לדבר על "רעשי" רקע שהשפיעו לשלילה כך שבחינה מעמיקה יותר צובעת את הדוחות ב"אופטימיות זהירה".

באופן כללי, דוחות הבנקים הושפעו לשלילה משני גורמים עיקריים:

-

המדד השלילי ברבעון הראשון - מכיוון שלבנקים עודפי נכסים צמודי מדד על ההתחייבויות, מדד שלילי גורע מהכנסות המימון.

-

ירידה בשיעור מס החברות מ- 26.5% ל- 25% אילצה את הבנקים לעדכן את נכסי המסים כלפי מטה, אולם יש לראות בעדכון זה הפרשה חד פעמית.

מזרחי, הראשון לפרסם כהרגלו, הציג תשואה להון של 10% ברבעון. השפעת המס והמדד השלילי גרעו 4% מהתשואה השנתית המנורמלת, אך רווחי מימוש פיצו חלקית (רה ארגון + מכירת נכס). תיק האשראי גדל ב-1.8% לעומת רבעון קודם בגלל הצמיחה באשראי למשקי הבית.

אחת הנקודות הבולטות לטובת המשקיעים היא המשך חלוקת רווחים - עקב שיפור ביחס הלימות.

הבינלאומי פרסם תוצאות חזקות יחסית, בולט השיפור החד ברווח הנקי ל- 147 מל' ₪, נתון המייצג תשואה להון בשיעור 8.5%. האשראי לציבור גדל וגם במקרה של הבינלאומי מדובר באשראי למשקי בית, בנוסף לעסקים קטנים ובינוניים.

גם דוחות הבנק הגדול במדינה, הפועלים, היו טובים יחסית. הבנק אמנם רשם רווחי הון גבוהים אך בצד השלילי השפעת המס והמדד השלילי קיזזו את התשואה להון שהסתכמה בשיעור דו ספרתי, 10.5%. יש לציין כי מניית הפועלים סובלת מחולשה לאור היעדר הגעה להסדר סופי מול הרגולטור האמריקאי.

בצד החיובי פחות של הדוחות, דיסקונט ולאומי. הראשן סיים את הרבעון בתשואה להון של 5.5% ובניכוי השפעת המס התשואה הייתה קופצת ל- 7.1%. מאידך הבנק רשם ברבעון הכנסות חריגות ממימוש אג"ח ומניות. נראה כי תכנית ההתייעלות של הבנק אמנם מתממשת אך בקצב איטי מהמצופה.

לאומי הציג ירידה חדה ברווח הנקי אשר ירד מ- 650 מל' ₪ (רבעון 1 2015 פרופורמה) ל- 460 מל' ש"ח, כאשר ההפרשות לחובות מסופקים היו חיוביות (ריקברי!), הכנסות הריבית עלו, אך העמלות ירדו - כך שהתשואה להון הסתכמה ב- 6.6% בלבד. גם בנק זה רשם עלייה קלה באשראי לציבור.

לסיכום, יש לבחון את דוחות הבנקים בניכוי הוצאות חד-פעמיות כגון הוצאות בגין מדד וירידה בנכסי מס.

בנוסף, ניתן לראות כי גם בסביבת ריבית נמוכה התשואה המייצגת שמייצרים הבנקים הינה גבוה יחסית ונתמכת בשינוי תמהיל תיק האשראי לטובת מגזרים רווחיים יותר.

כיום הבנקים מתומחרים על פי חששות מרגולציה ופחות על פי תוצאות מייצגות.

השוק הקונצרני

האפיק הקונצרני הציג מתחילת החודש מגמה שלילית. מדד התל בונד 20 ירד ב- 0.18%, ומדד תל בונד 60 ירד ב- 0.23%. מדד תל בונד שקלי מציג מתחילת החודש ביצוע חסר על פני המדדים הצמודים עם ירידה של 0.21% לעומתו מדד התל בונד תשואות הציג מתחילת החודש עליה של 0.51%.

מבחינת מרווחים השבוע, כל קבוצות הדירוג הציגו צמצום במרווחים. קבוצות הדירוג הגבוהות הציגו ירידה מינורית בין (0.01-) ועד ירידה של (0.08-), בקבוצת ה-BBB מינוס הירידה הייתה משמעותית יותר של (0.41-), קבוצת ה- BBB ממשיכה להציג את צמצום מרווח המשמעותי ביותר מתחילת השנה של (16.7%-).

הנפקות חדשות – חברה לישראל (מדורגת A+) מתעדת לגייס 750 מיליון ₪. הנפקות קרובות נוספות – טאואר סמיקונדקטור (A), ביג (A1).

עונת הדוחות החלה!

אבגול - פרסמה דוחות טובים יחסית עם צמיחה כמותית במכירות של 11.2% (הירידה בהכנסות נבעה מירידה במחירי המכירה), תזרים ה EBITDA הסתכם בכ 15 מ' דולר והרווח הנקי הסתכם בכ 2.4 מ' דולר לעומת כ 9.2 מ' דולר תקופה מקבילה אשתקד. לחברה צפויות השקעות גבוהות בשנה הקרובה אשר צפויות להגדיל את החוב הפיננסי ולהוביל להרעה ביחסי הכיסוי. בנוסף, החברה הודיעה כי היא מתכוונת להקים את המפעל הראשון שלה בהודו אשר בשלב הראשון יכלול קו ייצור אחד, ההשקעה בקו תעמוד על כ 30 מ' דולר.

לחברה שתי סדרות אג"ח: אג"ח 2 במח"מ 1.53 ומרווח 1.23 ואג"ח 3 במח"מ 5.31 במרווח 1.90 שמאז תחילת השנה עשתה תשואה חיובית של 2.52%.

אדמה – פותחת את השנה ברגל ימין! עם צמיחה כמותית במכירות ועלייה ברווח ובשיעור הרווחיות. הגידול בהכנסות נבע מגידול של 6.7% בכמויות המכירה. הרווח הנקי צמח בכ 6.8% והסתכם בכ 101 מ' דולר. לחברה 2 סדרות אג"ח אג"ח סדרה 4 בעלת מח"מ קצר של 0.52 ומרווח של 0.73 ואג"ח בעלת מח"מ ארוך של 9.21 ומרווח של 4.43, הסדרה הארוכה עשתה תשואה חיובית מתחילת השנה של 4.82%.

סחרור חושים בשמי מנהטן:

שבוע שעבר סיפק למחזיקי אג"ח אקסטל סחרור חושים כאשר בשני ימי מסחר אחרונים הציגו הניירות שחיקה מהותית והמראה לתשואות דו ספרתיות גבוהות (אג"ח א' ירד בכ-9.3% ואג"ח ב' בכ-11.6%). הירידות הינן על רקע הארכת מועד להשלמת הסכם ההלוואה המותנה בקבלת ליווי בנקאי לבניית מספר פרויקטים כאשר העיקרי שבהם One Manhattan. החברה בעלת נכסים איכותיים בעיקר במנהטן בשווי מהותי מתמודדת במהלך החודשים האחרונים עם מצב פיננסי מאתגר בעיקר בשל ירידה בביקוש בתחום דירות האולטרה יוקרה והקושי לגייס חוב לליווי בניה. מאז ההנפקה הראשונה ב-2014 החברה נמצאת בנקודת זמן קריטית מבחינתה וקבלת ליווי בנקאי עד 30.06.2016 תהיינה נקודת מפנה עבור החברה ומחזיקי האג"ח. אג"ח א' נסחר כיום בתשואה של 14.57% ואג"ח ב' ב-13.67%.

יניב חברון, הכלכלן הראשי של אקסלנס,

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.