פתיחה אנגלית

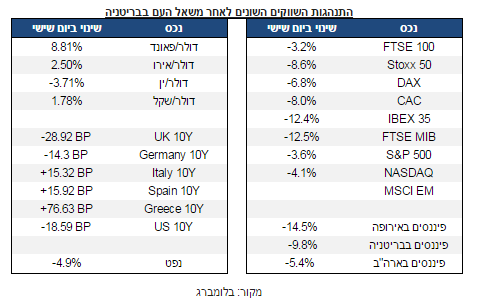

ביום חמישי גשום וסוער במיוחד הלכו הבריטים לקלפיות והחליטו באופן מנומס במיוחד שנמאס להם להיות חלק מהאיחוד האירופי. מכיוון שתוצאות המשאל (52%-48%) היו בניגוד לקונצנזוס, לסקרים ולאתרי ההימורים, תגובת השווקים היתה חדה מאוד, כפי שניתן לראות בטבלה מטה ובחלק מהנכסים נרשמו תנודות חדות יותר אף מאלו שנרשמו כשליהמן ברדר'ס קרס. האם ההחלטה של הבריטים שוות ערך לקריסת המערכת הפיננסית בארה"ב? ממש לא. למעשה, לתוצאת משאל העם לא יהיו השלכות כלכליות שליליות משמעותיות אפילו על בריטניה, קל וחומר שעל הכלכלה הגלובאלית.

עם זאת, התנהגות השווקים ביום שישי היא לא תוצאה של חשש לכלכלה הבריטית אלא חשש מתהליך שיעלה משמעותית את רמת אי הוודאות הפוליטית באירופה (לכן גם המדדים באירופה ירדו יותר מהמדדים בבריטניה עצמה). בתרחיש השלילי ביותר, יציאת בריטניה מהאיחוד מחזקת את המפלגות האירו-סקפטיות ברחבי היבשת ומובילה לפירוק של גוש האירו. לעומת זאת, בתרחיש החיובי, אזרחי המדינות הגדולות ביבשת (אם סקוטלנד תעזוב את בריטניה כדי להישאר באיחוד האירופי זה יהיה יום עצוב לאוהדי אנדי מארי אבל לא משהו שיכול להוביל את העולם למיתון) מבינים שהסיכון גבוה מדי, בריטניה הולכת למשאל עם נוסף לאחר שקיבלה עוד כמה סוכריות מהאיחוד והכל חוזר למצבו הקודם.

בין התרחיש השלילי ביותר לתרחיש החיובי ביותר יש כמובן מגוון כמעט אינסופי של תרחישים. ההסתברות לפירוק של גוש האירו שהוא ללא ספק תרחיש עם סיכונים בסדרי הגודל של משבר 2008 היא עדיין נמוכה אך היא עלתה בעקבות החלטת הבריטים לכן אנו בהחלט חושבים שיש מקום, לאחר שקיעת האבק הראשוני בשווקים, לאמץ אסטרטגיית השקעות דפנסיבית יותר בהסתכלות קדימה. הווה אומר, חשיפה עודפת לארה"ב ע"ח אירופה ברכיב המנייתי, העדפה לסקטורים דפנסיביים ומח"מ ארוך יותר.

התנהגות השווקים השונים לאחר משאל העם בבריטניה נכס שינוי ביום שישי

ההשפעה הכלכלית

בטווח המיידי, ההשפעה הכלכלית על בריטניה או על מדינות האיחוד היא לא משמעותית. כידוע, גם אם הממשלה הבריטית תחליט להפעיל את סעיף 50 של אמנת ליסבון שמאפשר לה לצאת מהאיחוד, בריטניה תוותר חלק מהאיחוד בשנתיים מיום הפעלת הסעיף (מה שצפוי לקרות רק לקראת סוף השנה). לכן ההשפעה הכלכלית תגיע רק דרך מנגנון הסנטימנט והציפיות של הפירמות שיאלצו להמשיך ולפעול בסביבת אי וודאות גבוהה. גם אם אין סיבה להניח ירידה בביקוש, סביר להניח שבסביבה שכזו הפירמות יבצעו פחות השקעות חדשות ויגייסו פחות עובדים. נקודה זו נכונה כנראה שבעתיים באשר לפירמות הבינ"ל שיושבות בבריטניה ובפרט למערכת הפיננסית. הבנקים הגדולים יאלצו לקחת בחשבון שייתכן ובעוד שנתיים הם ירצו להעביר את המטות שלהם לפרנקפורט (או בריסל, רומא, מדריד וכו') ויעדיפו להתנהל כבר ביום באופן שיקל עליהן את המעבר הפוטנציאלי בעתיד. לכן, סביר להניח שכבר ברבעון השלישי תרשם פגיעה מסוימת בפעילות הכלכלית בבריטניה. עם זאת, ישנם גם גורמים שמאזנים את התמונה. ראשית, סביר להניח שהבנק המרכזי האנגלי יפעל להרחיב את המדיניות המוניטארית, על ידי הפחתת ריבית ו/או הגדלה של היקף ההרחבה הכמותית. בנוסף, היחלשות הפאונד תומכת ביצוא הבריטי.

בטווח הארוך יותר סימני השאלה הם רבים. הבריטים מגיעים למשא ומתן עם האיחוד האירופי כאשר ידם על התחתונה שכן בריטניה, ש-45% מהיצוא שלה הולך לאיחוד, תלויה יותר באיחוד מאשר האיחוד תלוי בה. עם זאת, אין להסיק מכך שהאיחוד האירופי לא ירצה להגיע להסכמים עם הבריטים. החשש מתהליך של כדור שלג שמוביל מעזיבת הבריטים לפירוק של גוש האירו הוא גבוה ולכן גם הסיכונים בצד של היבשת משמעותיים. בסופו של תהליך סביר להניח שהצדדים יחתמו על הסכמי סחר שיותירו את תמונת הסחר והרגולציה דומה לזו של היום.

מה הסיכוי לכדור שלג?

מכיוון שההשלכות הכלכליות המיידיות הן כאמור שוליות, השאלה שבאמת מטרידה את השווקים היא האם בריטניה היא הסנונית בגל של התמרדות האוכלוסיה כנגד המוסדות ואנחנו בדרך לפירוק של האיחוד ושל גוש האירו? על אף שאין ספק שמדובר על השאלה המסקרנת והחשובה ביותר, היא גם עשויה להיות השאלה הכי פחות רלוונטית כרגע. גם אם בסופו של תהליך אין עוד מדינה באיחוד האירופי שתחליט לצעוד בדרכה של בריטניה, התהליך עצמו הוא שמטריד אותנו מבחינת אסטרטגיית ההשקעות. כפי שרשמנו בשבוע שעבר, ההשלכות שעלולות להיות במקרה של עזיבה של אחת ממדינות גוש האירו גבוהות פי כמה וכמה מאלו של עזיבת בריטניה שאינה חברה באיחוד המוניטארי. לכן, ההסתברות לכך שאיטליה או ספרד אכן יעזבו את הגוש נמוכה מאוד. עם זאת, גם אם אנחנו צודקים, זה לא אומר שמפלגות הקיצון במדינות אלו לא ימשיכו להתסיס את הסביבה הפוליטית ולדחוף למשאל עם. מבחינת השווקים, אי הוודאות והחששות עצמם הם הבעיה ולכן יש בהחלט מקום לאסטרטגיית השקעות דפנסיבית יותר גם אם ההסתברות לתרחיש של פירוק גוש האירו היא נמוכה מאוד ושולית.

אחרי מי לעקוב?

המועמדת הראשית היא כמובן ספרד, כאשר החשש המרכזי הוא שכבר בבחירות ביום ראשון הקרוב מפלגת פודמוס תהנה מהחלטת הבריטים ותצבור מספיק קולות על מנת להקים קואליציה. בתרחיש כזה, סביר להניח שהשנים הקרובות ילוו בקרבות פוליטיים בין ממשלת ספרד לבין מדינות האיחוד בנוגע לצעדים ש"נכפו" על ספרד מטעם האיחוד, קרבות שההשלכות שלהם על השווקים עלולות להיות משמעותיות. מעבר לספרד, כבר בסוף השבוע שמענו מספר מנהיגים מזנקים על הרכבת הבריטית וקוראים למשאל עם. הבולטים בין אלו הם גריט ווילדרס, מנהיג "מפלגת החופש " ההולנדית שמובילה כיום בסקרים ומארי לה-פן שלפי הסקרים תגיע לסיבוב השני בבחירות לנשיאות צרפת. לכן, בשורה התחתונה, כל האפשרויות פתוחות והסביבה הפוליטית באירופה צפויה לרעוש ולגעוש בחודשים הקרובים.

ידידינו ב-BCA פרסמו ביום שישי עבודה מקיפה על מי ממדינות האיחוד הן המועמדות המובילות לאיים ביציאה או במשאל עם. העבודה מתמקדת בשלושה היבטים: הראשון, מי מהמדינות הכי פחות תלויה באיחוד מבחינה כלכלית? השני, באיזה מהמדינות האזרחים מודאגים מההגירה? והשלישי, באיזה מהמדינות ישנן הכי הרבה תופעות של אירו-סקפטיות? מבלי לעבור על כל התוצאות שמפורטות בעבודה ניתן לציין כי בסופו של דבר איטליה נראית כמועמדת המובילה להצית את חששות המשקיעים בהמשך הדרך. באוקטובר הקרוב יערך באיטליה משאל עם בנוגע לרפורמות ולצעדים שממשל רמזי מעוניין לבצע (כחלק מהתוכנית ש"נכפתה" על איטליה מטעם האיחוד). כישלון של הממשל במשאל זה עלול להביא לבחירות חוזרות באיטליה כבר בתחילת 2017, בחירות בהן יש סיכוי לא נמוך להקמת קואליציה אירו-סקפטית מובהקת של "תנועת 5 הכוכבים" של בפה גרילו בשיתוף עם מפלגת "הליגה הצפונית".

ולמי שפיספס, אלו חמשת השאלות הפופולריות ביותר בנושא האיחוד האירופי שנרשמו בגוגל בבריטניה לאחר משאל העם!!! חוכמת ההמונים מעולם לא נראתה רע יותר.

אורי גרינפלד, כלכלן ואסטרטג ראשי בפסגות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.