-

ברבעון הראשון של 2016 נרכשו 30 אלף דירות, גידול של 6% בהשוואה לרבעון הקודם, אולם ירידה של 6% בהשוואה לרבעון המקביל אשתקד.

-

הגידול במספר העסקאות בהשוואה לרבעון הקודם מוסבר רובו ככולו בגידול החד (36%) שנרשם במכירות המשקיעים, אל אחת הרמות הגבוהות ביותר שנרשמו בשנים האחרונות. מנגד, הירידה בסך העסקאות בהשוואה לרבעון המקביל מוסברת בצניחה של 30% ברכישות המשקיעים.

-

הגידול במכירות המשקיעים בולט במיוחד באזורי הפריפריה הצפונית ובאזור המרכז. באזור זה אף נרשמה ירידה ב"מלאי" הדירות המוחזקות בידי משקיעים.

-

משקל רכישות המשקיעים בסך העסקאות עמד ברבעון הראשון על 21%, בדומה לרבעון הקודם, ונמוך ב-8 נקודות אחוז בהשוואה לרבעון המקביל אשתקד, טרם הכבדת המיסוי עליהם.

-

הגידול במכירות המשקיעים, במקביל לרמה הנמוכה המתמשכת ברכישות המשקיעים מוצאים ביטוי גם באינדקס "סנטימנט המשקיעים", אחריו נעקוב באופן רבעוני, מהרבעון הנוכחי ואילך. רמתו של אינדקס זה עומדת ברבעון הראשון של 2016 על 1.012, ירידה של 0.8% בהשוואה לרבעון האחרון של 2015, וקרוב לרמתו הנמוכה ביותר, לפחות מאז 2010.

-

סך חיובי מס הרכישה על משקיעים ירד ב-5% בהשוואה לתקופה המקבילה אשתקד. ירידה כמותית חדה ברכישות במקביל לירידה ברמת מחירי הדירות הנרכשות קיזזו במלואה את השפעת העלאת המס על הגביה.

-

רכישות הזוגות הצעירים רשמו גידול של 5% בהשוואה לרבעון הקודם, על רקע שיווק פרויקט "מחיר מטרה" בראש העין. שיעורם מסך העסקאות הוסיף לרדת.

-

מכירת דירות יד שניה רשמה גידול של 6% בהשוואה לרבעון הקודם, על רקע הגידול החד במכירות המשקיעים. מעט יותר מרבע ממכירות המשקיעים היו למשקיעים אחרים, לעומת שליש ברבעון המקביל אשתקד, טרם הכבדת המיסוי.

-

גידול של 7% במספר הדירות החדשות שנרכשו ברבעון הראשון, אולם תוך שונות גיאוגרפית גבוהה. לצד גידול חד באזור המרכז (ראש העין) ירידה חדה באזור נצרת (כולל בין היתר את עפולה), בו נרשמה רמת שפל מאז ההמתנה לתוכנית מע"מ אפס. רמת שפל זו עשויה להיות מוסברת בכך שבחודש אפריל כבר נמכרו באזור זה דירות במסגרת "מחיר למשתכן", אשר הביאו את סך הדירות החדשות שנמכרו באותו חודש לרמתו ההיסטורית הגבוהה ביותר.

גידול של 5% ברכישות הזוגות הצעירים ברבעון הראשון של השנה. עם זאת, משקלם בסך העסקאות הוסיף לרדת.

הגידול ברכישות הזוגות הצעירים הושג על רקע שיווק פרויקט רחב היקף בראש העין, במסגרת "מחיר מטרה" (בניכוי פרויקט זה נרשם קיפאון ברכישות). משקל הדירות החדשות, המשווקות במחירי שוק, בסך רכישות הזוגות הצעירים ירד לרמתו הנמוכה ביותר מאז ההמתנה לתכנית מע"מ אפס.

ברבעון הראשון של 2016 נרכשו 12.4 אלף דירות ע"י מי שעבורם זוהי דירתם הראשונה. בהשוואה לרבעון הקודם זהו גידול של 5%, אולם משקלם בסך העסקאות ירד ל-41.8%, בהמשך לירידה של 1 נקודת אחוז שנרשמה ברבעון הקודם. בהשוואה לרבעון המקביל אשתקד נרשם גידול של 8% ברכישות הזוגות הצעירים, הגידול ברכישות הזוגות הצעירים ברבעון הראשון השנה הושג רובו ככולו על רקע שיווק פרויקט במסגרת "מחיר מטרה" בראש העין, שהביא לגידול של 24% ברכישות הזוגות הצעירים באזור המרכז. שיווק זה, הביא את סך רכישות הזוגות הצעירים באזור המרכז באותו רבעון לרמה של 2.1 אלף דירות, גידול של 11% בהשוואה לרבעון הקודם וקרוב לרמת השיא שנרשמה באזור זה בשנים האחרונות. היקפו הרחב של הפרויקט קיזז את הירידה החדה (20%) שנרשמה במכירות יתר הקבלנים בישוב זה לזוגות הצעירים.

ניתוח רמות המחירים של הדירות החדשות שרכשו הזוגות הצעירים בראש העין, שלא במסגרת "מחיר מטרה", מצביע על קיפאון במחירים ברבעון הראשון (בהשוואה לרבעון הקודם), לאחר עליה של 2% ברבעון האחרון אשתקד (בהשוואה לקודמו).

בפילוח משקל הדירות החדשות בסך רכישות הזוגות הצעירים, בניכוי פרויקט "מחיר מטרה", בולטת בשני הרבעונים האחרונים ירידה במשקל רכישות אלו, משיעור של 30% לרבע בלבד. זהו השיעור הנמוך ביותר שנרשם בפרמטר זה מאז הרבעון השלישי של 2014, על רקע ההמתנה של הזוגות הצעירים לתוכנית מע"מ אפס. על רקע ממצאים אלו יש לציין כי בניגוד לתוכנית מע"מ אפס שבסופו של דבר לא יצאה לפועל, החל מחודש אפריל האחרון כבר מתבצעות מאות עסקאות במסגרת תכנית "מחיר למשתכן" (במתכונתו החדשה).

בפילוח גיאוגרפי בולט במיוחד אזור רחובות בירידה ברכישות הזוגות הצעירים ברבעון הראשון, בפרט בדירות חדשות (ירידה של 30%). יש לציין כי בקרב משפרי הדיור נרשמה ירידה מתונה בלבד ברכישת דירות חדשות ויציבות בקרב המשקיעים. ניתן להניח כי ירידה זו מוסברת לפחות בחלקה בעובדה לפיה באזור זה, בפרט בראשל"צ, נסגרו לאחרונה מספר מכרזים גדולים במסגרת "מחיר למשתכן".

רכישות משפרי הדיור רשמו גידול של 7% בהשוואה לרבעון הקודם, כמו גם בהשוואה לרבעון המקביל אשתקד. עם זאת, בפילוח גיאוגרפי ניכרת שונות גבוהה בין האזורים. כך, לצד ירידה חדה של 15% באזור נצרת וירידה של 4% באזור חיפה, נרשם גידול חד, של 18% ברכישות משפרי הדיור באזור המרכז. גידול זה הושג בין היתר על רקע שיווק פרויקט "מחיר מטרה" בראש העין, (פרויקטים במסגרת זו היו פתוחים גם למשפרי דיור).

לוח 1 – סה"כ רכישת דירות– רבעון ראשון 2016 |

|

משרדי מיסוי מקרקעין |

מספר דירות שנמכרו |

שינוי לעומת רבעון ראשון 2015 , ב-%

|

שינוי לעומת רבעון רביעי 2015, ב-% |

|

אזור המרכז¹ |

4,716 |

3.8 |

12.5 |

|

אזור ירושלים |

3,063 |

0.3 |

7.5 |

|

אזור חיפה |

4,189 |

2.9 |

1.9- |

|

אזור ת"א |

2,497 |

15.2- |

7.0 |

|

אזור חדרה |

1,926 |

9.4 |

8.8 |

|

אזור טבריה |

984 |

33.9 |

1.7 |

|

אזור נצרת |

899 |

11.7- |

0.3 |

|

אזור נתניה³ |

3,007 |

13.2- |

13.1 |

|

אזור רחובות² |

4,654 |

7.0- |

1.8 |

|

אזור ב"ש |

4,108 |

22.7- |

8.6 |

|

ארצי |

30,043 |

5.8- |

6.2 |

|

מקור: שע"מ; עיבודי אגף הכלכלן הראשי, משרד האוצר.

הערות:

¹ אזור המרכז כולל בין היתר את הערים: פתח-תקוה, חולון, רמת-גן, גבעתיים, בני-ברק ויהוד.

²אזור רחובות כולל את שפלת החוף. נכללות בו בין היתר הערים: ראשל"צ, מודיעין, רמלה, לוד ויבנה.

³אזור נתניה כולל בין היתר את הערים: רעננה, כפר-סבא, הרצליה ורמת השרון.

הנתונים אינם כוללים מכירות דיור ציבורי. |

גידול חד של 36% במכירות המשקיעים ברבעון הראשון של 2016, הביא סך מכירות זה אל אחת הרמות הגבוהות ביותר שנרשמו בשנים האחרונות.

הגידול במכירות המשקיעים בולט במיוחד באזורי הפריפריה הצפונית ובאזור המרכז. באזור זה אף נרשמה ירידה ב"מלאי" הדירות המוחזקות בידי משקיעים.

ברבעון הראשון של 2016 נמכרו כ-6 אלף דירות ע"י משקיעים. בהשוואה לרבעון הקודם זהו גידול של 36%, שיעור הגידול הרבעוני החד ביותר שנרשם בפרמטר זה בשנים האחרונות, למעט הרבעון האחרון של 2013. יש לציין שבאותו רבעון נרשם גל מכירות משקיעים, טרם כניסתו לתוקף של ביטול הפטור ממס שבח למשקיעים, החל מינואר 2014. עובדה זו מעצימה עוד יותר את הרמה הגבוהה של מכירות המשקיעים ברבעון הראשון השנה, שכן בעוד שהמכירות המוגברות של משקיעים ברבעון האחרון של 2013 נעשו ללא חיוב במס, מכירות המשקיעים ברבעון הראשון השנה כבר נעשו תוך חיוב במס, בגובה ממוצע של 22 אלף ₪.

העובדה לפיה במקביל, מאז הכבדת מס הרכישה על המשקיעים נרשמת ירידה חדה ברכישות המשקיעים, הביאה לכך שסך הרכישות נטו (רכישות משקיעים בניכוי מכירות משקיעים) של משקיעים ברבעון האחרון עומדת על רמה נמוכה של 300 דירות בלבד, לעומת ממוצע רבעוני של 2,500 דירות בין הרבעון הראשון אשתקד לרבעון הראשון של 2010. ראה תרשים 5.

הגידול החד במכירות המשקיעים עשוי לשקף שינוי בציפיות המשקיעים ביחס לרווח ההון הגלום בהמשך ההחזקה בנכס, מה עוד שבמקביל, בשל שיטת החישוב הלינארית, חלק השבח החייב במס הולך וגדל ככל ש"מתרחק" מועד המכירה מינואר 2014, עת בוטל הפטור ממס שבח למשקיעים. פילוח גיאוגרפי של מכירות המשקיעים מבליט במיוחד את אזורי הפריפריה, בפרט אזור חדרה ואזור טבריה, לצד גידול חריג במכירות אלו גם באזור המרכז. כך, באזור חדרה נרשמה עליה חריגה, של 90% במכירות המשקיעים ברבעון הראשון, אשר הביאה סך זה לרמתו הגבוהה ביותר, לפחות מאז 2010.

גידול חריג, של 90% במכירות המשקיעים נרשם גם באזור המרכז, אשר הביא סך זה לרמה של 870 דירות ברבעון הראשון השנה. כמות זו גבוהה אף ממספר הדירות שרכשו המשקיעים באותו הרבעון. בכך היה אזור המרכז האזור היחידי בו נרשמה ירידה ב"מלאי" הדירות המוחזק בידי משקיעים.

תרשים 7: אזור המרכז - מכירות המשקיעים ורכישות נטו של משקיעים

בפילוח הישובים באזור המרכז נמצא כי חולון היא זו המובילה את מכירות המשקיעים באזור. כך, בעוד שברבעון הראשון אשתקד ריכזה חולון כ-17% מסך מכירות המשקיעים באזור המרכז, הלך וטיפס שיעור זה עד לרמה של 23% ברבעון האחרון אשתקד, כאשר גידול חד נוסף נרשם ברבעון הראשון השנה, עת ריכזה עיר זו כ-27% מסך מכירות המשקיעים באזור. במונחים כמותיים הוכפל מספר הדירות שמכרו משקיעים בחולון ברבעון הראשון של השנה בהשוואה לרבעון הקודם. בהשוואה לרבעון המקביל אשתקד זהו גידול של 41%. אין בידינו די נתונים כדי לקבוע את הסיבות לגידול החריג במכירות המשקיעים בעיר זו, אולם יש לציין כי המכירות מתרכזות באזור מסוים בעיר, אשר בסמוך אליו עשויה להיות מאושרת תב"ע של אלפי דירות. כמו-כן בעיר הגובלת בשכונה זו נסגר לאחרונה מכרז גדול במסגרת פרויקט "מחיר למשתכן".

ניתוח מאפייני המשקיעים שמכרו דירות ברבעון הראשון השנה מלמד כי ירד חלקם היחסי של המשקיעים "מרובי" הדירות (מי שבבעלותם יותר מדירה אחת להשקעה). כך, בעוד שברבעון הראשון אשתקד היוו משקיעים אלו כ-48% מסך המשקיעים שמכרו דירה באותו הרבעון, הלך וירד שיעור זה באופן רצוף עד לשיעור של 41% מסך המשקיעים שמכרו דירה ברבעון הראשון השנה (ראה תרשים 8). על רקע ממצאים אלו יש לציין כי אף שמדובר בשיעור הנמוך ביותר של מכירת דירות ע"י מי שהינם "מרובי" דירות להשקעה, עדיין, משקלם בסך המשקיעים שמכרו דירה גבוה ממשקלם היחסי בסך המשקיעים (משקלם של אלו עומד על כ-20%). דהיינו, באופן יחסי, מרובי הדירות נוטים יותר למכור את דירתם, ברבעון הראשון השנה, ובכלל מאז ביטול הפטור ממס שבח בינואר 2014, ממי שבבעלותם רק דירה אחת להשקעה.

תרשים 8 – שיעור "מרובי" הדירות מסך המשקיעים שמכרו דירה

כפי שצוין לעיל, הגידול במכירות המשקיעים בולט במיוחד באזורי הפריפריה, בפרט בחדרה, ובאזור המרכז (אזור זה אינו כולל את ת"א). לכאורה, ממצא זה עשוי לנבוע מריכוז גבוה יחסית של דירות המוחזקות ע"י משקיעים באזורים אלו, ביחס לאזורים אחרים, ולאו דווקא מההעדפה של המשקיעים להקדים ולממש את הנכסים שבבעלותם דווקא באזורים אלו. אלא שמניתוח שערכנו ביחס ל"מלאי" הדירות המוחזקות בידי משקיעים, שמכרו לפחות דירה אחת ברבעון הראשון השנה, נמצא כי משקלן של המכירות באזור חדרה ובאזור המרכז גבוה ממשקלן היחסי של שני אזורים אלו בסך "מלאי" הדירות המצוי בבעלות משקיעים אלו (כפי שצוין, חלקם מחזיקים יותר מדירה אחת להשקעה). מנגד, בולט אזור ת"א בשכיחות נמוכה יחסית של מכירת דירות באזור זה, ביחס ל"מלאי" הדירות באזור המוחזקות ע"י אותם משקיעים. ממצאים אלו עשויים להעיד כי ציפיות המשקיעים לירידת מחירים בת"א נמוכה מההסתברות לירידה כזו באזורי הפריפריה ובאזור המרכז.

משקל רכישות המשקיעים בסך העסקאות עמד ברבעון הראשון על 21%, בדומה לרבעון הקודם, וירידה של 8 נקודות אחוז בהשוואה לרבעון המקביל אשתקד.

בהשוואה לרבעון המקביל אשתקד, טרם הכבדת המיסוי עליהם, ירדו רכישות המשקיעים ב-31%. באזורים המאופיינים ברמות מחירים גבוהות נרשמה במקביל גם ירידה ברמת מחירי הדירות שרכשו המשקיעים. שני גורמים אלו קיזזו במלואה את השפעת העלאת המס על סך חיובי המס ברבעון הראשון של 2016 נשמר השיעור הנמוך של המשקיעים בשוק הנדל"ן. סך רכישות אלו עמד על 6.3 אלף דירות, המהווה 21% מסך העסקאות, בדומה לרבעון הקודם. בהשוואה לרבעון המקביל אשתקד ירדו רכישות המשקיעים בשיעור חד של 31%, ומשקלם בסך העסקאות ירד ב-8 נקודות אחוז.

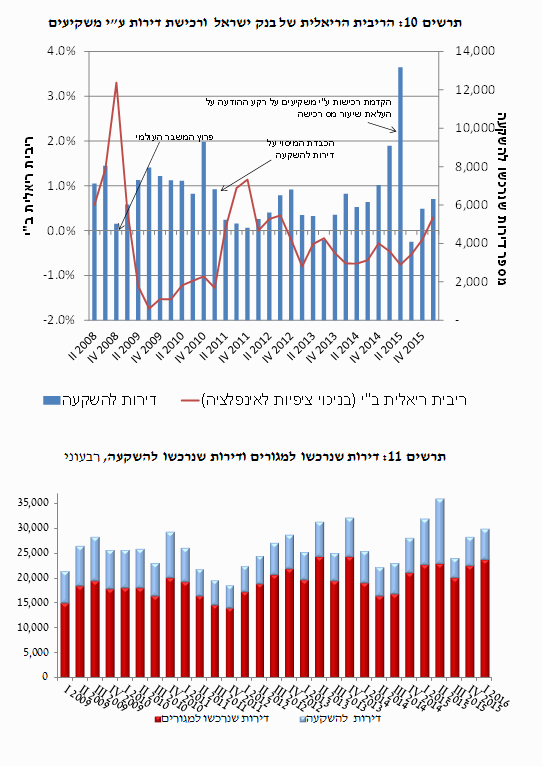

יש לציין כי לראשונה מאז הרבעון השני של 2012 היתה הריבית הריאלית של בנק ישראל (בניכוי ציפיות לאינפלציה) חיובית, אף כי עדיין קרובה לאפס. ראה תרשים 10.

|

לוח 4 – רכישת דירות להשקעה – רבעון ראשון 2016 |

|

משרדי מיסוי מקרקעין |

מספר דירות שנמכרו |

שינוי לעומת רבעון ראשון 2015 , ב-%

|

שינוי לעומת רבעון רביעי 2015, ב-% |

|

המרכז |

791 |

33.6- |

3.7 |

|

ירושלים |

640 |

21.7- |

9.6 |

|

חיפה |

888 |

20.1- |

3.4 |

|

ת"א |

934 |

35.9- |

2.7 |

|

חדרה |

350 |

19.8- |

6.4 |

|

טבריה |

217 |

9.3 |

11.3 |

|

נצרת |

155 |

36.3- |

5.5 |

|

נתניה |

766 |

29.3- |

18.3 |

|

רחובות |

751 |

25.6- |

18.8 |

|

ב"ש |

823 |

46.7- |

11.6 |

|

ארצי |

6,315 |

30.5- |

8.8 |

|

מקור: שע"מ; עיבודי אגף הכלכלן הראשי, משרד האוצר.

|

|

לוח 5– רכישת דירות יד שניה – רבעון ראשון 2016 |

|

משרדי מיסוי מקרקעין |

מספר דירות שנמכרו |

שינוי לעומת רבעון ראשון 2015 , ב-%

|

שינוי לעומת רבעון רביעי 2015, ב-% |

|

המרכז |

2,862 |

3.8- |

5.0 |

|

ירושלים |

2,118 |

4.2- |

2.9 |

|

חיפה |

3,052 |

3.7 |

0.3- |

|

ת"א |

1,953 |

11.1- |

6.1 |

|

חדרה |

1,084 |

12.0 |

19.9 |

|

טבריה |

689 |

25.3 |

4.8- |

|

נצרת |

704 |

1.3 |

11.9 |

|

נתניה |

2,007 |

14.3- |

12.2 |

|

רחובות |

3,314 |

10.1- |

8.1 |

|

ב"ש |

2,699 |

10.2- |

4.5 |

|

ארצי |

20,482 |

5.1- |

5.7 |

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.