ארה"ב

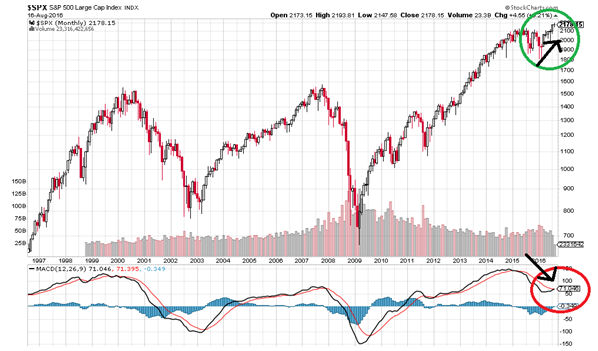

* s&p500 גרף חודשי, 20 שנים.

יש תחושה, גם אם היא סובייקטיבית, שפיל ענק מימדים מסתובב בחנות החרסינה/שווקים פיננסיים עולמיים, וכל תזוזה שלו עלולה להביא להרס אדיר מימדים. הניתוח שלהלן הוא אכן סובייקטיבי, שכן לכאורה הנתונים הכלכליים, בעיקר בארה"ב, הם סבירים, ולכן לא קיימת סיבה מהותית לצאת בסקירה דובית שכזו, אלא שהמציאות היומיומית חזקה יותר מכולנו.

המציאות היומיומית גם באה לידי ביטוי באופן רוחבי בכל תיקי ההשקעות שלנו - מכירה נכבדה של אחזקות במניות לצורך ישיבה 'על הגדר', ולכן אנו מבקשים ,מכם הלקוחות, להיות מעט סבלניים עם נושא המזומן ששוכב כרגע בחשבונות השונים, אבל זוהי האסטרטגיה שבה בחרנו, ואנו ממליצים עליה, לתקופה של השבועות הקרובים.

כבר בסקירות קודמות שלנו הצפנו את עניין התכנסות השווקים לדבר הבא - הלוא הוא מועד הבחירות בארה"ב - 8.11. לכאורה יש כבר מנצחת, אבל העניין הוא לא בבחירות עצמן, כי אם באיפוק שמורגש כעת בשוק בארה"ב לקראת הבחירות. עושה רושם שמרבית הסוחרים פשוט לא עושים כלום, אם בגלל הקיץ/חופש, ואם בגלל שרוצים לראות את הסקרים הופכים למציאות.

אותו פיל שעליו אנחנו מדברים בא לידי ביטוי בעיקר בהיבט הטכני של ההסתכלות על השווקים - בגרף מעלה ניתן לראות שב 20 השנים האחרונות לא התרחשה אף פעם סטייה דובית בגרף החודשי - מהי אותה סטיה דובית?! זהו אלמנט טכני/סטטיסטי דובי אשר במילים פשוטות מראה שאמנם המדד שבר שיא חדש, אבל המומנטום של אותו שיא הוא חלש, או נמוך מקודמו.

אותה סטייה דובית קיימת גם במחזורי המסחר ובזרימת הכסף למדד :

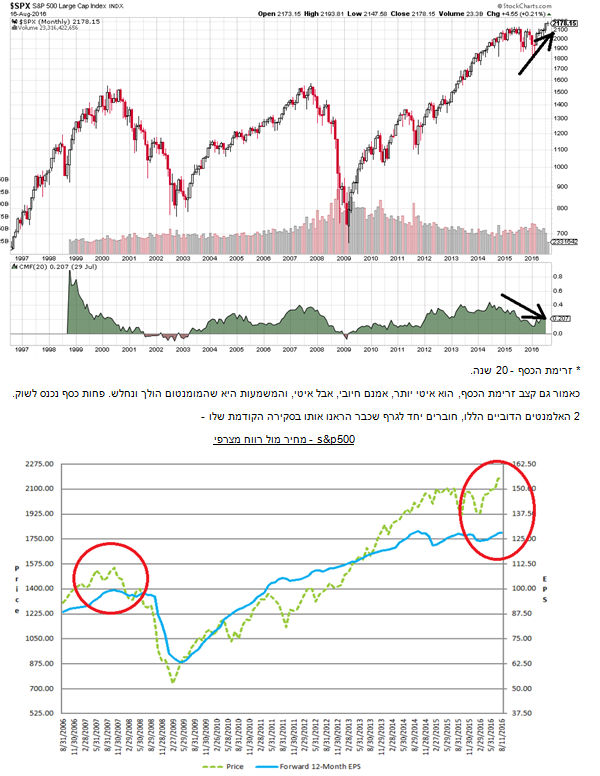

* זרימת הכסף - 20 שנה.

כאמור גם קצב זרימת הכסף, הוא איטי יותר, אמנם חיובי, אבל איטי, והמשמעות היא שהמומנטום הולך ונחלש. פחות כסף נכנס לשוק.

2 האלמנטים הדוביים הללו, חוברים יחד לגרף שכבר הראנו אותו בסקירה הקודמת שלו -

s&p500 - מחיר מול רווח מצרפי

לאחר ש 90% מהבחרות במדד ה s&p500 דיווחו את התוצאות לרבעון ה 2 הרי שהתמונה היא ברורה - מאז מאי 2014 הרווח המצרפי של החברות במדד הוא סטאטי בעוד המדד עצמו עלה בכ 25%, כאמור פער שלא היה מאז שנת 2000, היא שנת התפוצצות בועת ההיטק. אל נתון זה מצטרף מכפיל הרווח העתידי, כאמור 19.4, הגבוה מהמכפיל הממוצע של 15 השנים האחרונות ומהותית גבוה מהממוצע של 5 השנים האחרונות(16).

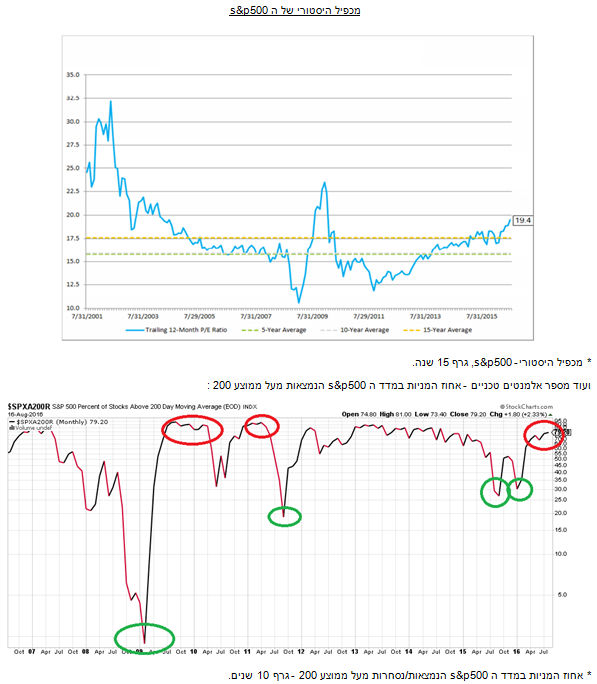

מכפיל היסטורי של ה s&p500

* מכפיל היסטורי- s&p500, גרף 15 שנה.

ועוד מספר אלמנטים טכניים - אחוז המניות במדד ה s&p500 הנמצאות מעל ממוצע 200 :

* אחוז המניות במדד ה s&p500 הנמצאות/נסחרות מעל ממוצע 200 - גרף 10 שנים.

אחוז זה כיום עומד על 80, גבוה ממוצע 5 שנים אחרונות. במילים פשוטות - אחוז גבוה מלמד שאין מציאות בשוק, וכי סביר שהשוק יבצע מימוש כלשהוא (עיגולים אדומים), לעומת אחוז נמוך שמלמד שיש המון מציאות בשוק וכי השוק עתיד לעלות (עיגולים ירוקים) - כך היה בינואר 2016, ביולי 2011 וכמובן בחורף 2009, אז אחוז זה עמד על 2 בלבד!!!

אגב- אחוז דומה קיים גם בבורסת NYSE (יותר מ 3000 מניות), כלומר מדובר בנתון גבוה, רוחבי, גם בשאר המדדים המובילים.

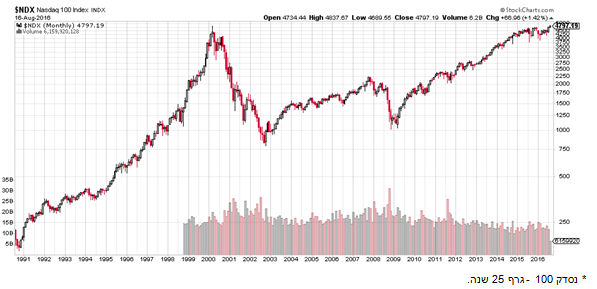

נסד"ק 100

זה אמנם לקח 16 שנים, אבל מדד זה חזר להיסחר ברמות השיא של שנת 2000 :

* נסדק 100 - גרף 25 שנה.

המדד עלה כמעט 500% מהשפל של 2009, אבל אחוזים בודדים מהשיא של שנת 2000 - מי שהחזיק את תעודת הסל QQQ מאז המפולת ההיא של שנת 2000 הרוויח 'רק' 17%. אבל לא בזה עסקינן, כי אם במהלך האדיר של 500%, ללא הפסק, מאז השפל של 2009.

יתרה מכך - המדד שבר מספר שיאים שהיה ניתן להעריך שלעולם לא יישברו - אחד מהם הוא ההפרש בין מספר המניות העולות לבין אלו היורדות (רציף, מדידה חודשית) - מספר זה נמצא בשיא של 16 שנה, כלומר מאז מפולת 2000. מצד אחד זהו סימן שהשוק הוא 'חם', אפילו 'רותח', אבל מהצד השני זה נתון מטריד המלמד על אפקט עדר (?!).

לסיכומו של עניין

מרבית האלמנטים שהבאנו כאן הם טכניים/סטטיסטיים. ההיבט הפנדומנטאלי, הכלכלי, של כל הסיפור הזה הוא פשוט הרבה יותר, והוא אפילו מסתכם ב2 מילים - 'ריבית אפסית'. הרחבנו על צמד המילים האלה אין ספור פעמים - קיים FLOW (זרימה) חיובי לשוק הפיננסי, גם אם איטי - הוא קיים, בגלל שאין מה לעשות עם הכסף. על הצד ההרסני של הריבית האפסית ממעטים לדבר, כמי שיוצרת בועות ואשליה, אבל היום הזה, שבו נצטרך לנתח את הסיטואציה החדשה נראה קרוב. הפיל בחנות, אנחנו רואים אותו ואנו אף נערכים למקרה שיתחיל להשתולל ולכן אנחנו ממליצים כעת להוריד חשיפה לשוק המניות באופן הדרגתי ולשמור על יתרת מזומנים סבירה לכל מקרה אשר עלול להיות.

-

חברת ההשקעות שקדי שוקי הון בע"מ, עומדת בכל דרישות החוק לני"ע והיא בעלת רישיון לשיווק ולניהול השקעות מטעם הרשות לני"ע בישראל. כותב הסקירה – ירון שקדי.

-

ירון שקדי הוא בעל רישיון לייעוץ וניהול השקעות מטעם הרשות לני"ע בישראל.

-

אין בעבודת המחקר הנ"ל משום המלצה לקניה ו/או מכירה של ני"ע שונים לרבות אלו המופיעים בסקירה. כל העושה שימוש כלשהוא בהמלצות החברה עושה זאת על אחריותו הבלעדית בלבד. אין החברה אחראית לכל נזק שיגרם בגין שימוש במידע המוזכר בסקירה זו.

-

העברת הסקירה לכל גורם ללא אישור חברת ההשקעות שקדי שוקי הון בע"מ הינה עבירה בגין הפרת זכויות יוצרים .

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.