-

בשבוע שעבר הראלי בשוק המניות האמריקאי שהיה מבוסס על הפתעות בעונת הדו"חות, על נתוני מאקרו "טובים", בעיקר בשוק העבודה ועל עמדתו ה'יונית' של הפד, נבלם ומדד S&P500 ירד ב-0.01%.

-

עונת הדו"חות מתקרבת לסופה כאשר עד יום שישי האחרון פרסמו 96% מסך החברות המרכיבות את מדד S&P 500 את דו"חותיהן.

-

פד שנוי במחלוקת- כך עולה מפרוטוקול החלטת הריבית לחודש יולי. עם זאת, הפרוטוקול נתפס בעיני השוק כ'יוני' והוסכם בין רוב חברי הוועדה כי כדאי להיות "זהירים", להמתין ולעקוב אחר הנתונים המאקרו כלכליים.

-

חברי הפד מנסים לנהל ציפיות, שוב- בשבוע שעבר, מספר חברים בועדה המוניטרית של הפד הצהירו הצהרות ניציות, השוק הגיב בהתאם ותשואות אג"ח בארה"ב עלו.

-

נפט- בשבוע שעבר, הנפט נכנס לשוק 'שורי' במהירות. רק לפני שלושה שבועות הוא דווקא נכנס לשוק 'דובי'. באופ"ק שוב עובדים "שעות נוספות" על מנת להחזיק את רמתו של הזהב השחור.

-

סין פותחת את בורסת שנזן למשקיעים זרים- לאחר שעשו זאת עם בורסת שנחאי, כשנתיים לאחר מכן, אישרו בסין את "החיבור" בין השוק ההונג-קונגי לבין השוק השנזני.

זה היה גבוה מדי...

מיצינו- בשבוע שעבר שאלנו את עצמנו עד מתי יימשך הראלי בשוק המניות האמריקאי, ראלי שמבוסס על הפתעות בעונת הדו"חות, על נתוני מאקרו "טובים", בעיקר בשוק העבודה, ועל עמדתו ה'יונית' של הפד. עונת הדו"חות לקראת סיום והמומנטום הולך ונעצר. הגורמים שציינו לעיל הובילו לתמחורים גבוהים מדי וכיום המשקיעים רוצים לצאת מורווחים. כך, בשבוע שעבר הראלי נבלם ומדדS&P500 ירד ב-0.01%, כאשר הסקטורים עם הביצועים הטובים ביותר מתחילת השנה, מבין 10 הענפים במדד, דווקא רשמו את הירידות החדות ביותר ביום שישי, ובמצטבר השבועי (תשתיות ושירותי טלקום).

אפילו פרוטוקול החלטת ריבית הנתפס כ'יוני' לא הספיק בשביל לשמור על המומנטום בשוק המניות. זאת, מכיוון שכוחות אחרים דווקא פעלו לכיוון ההפוך. "קמפיין הסברה חדש" מטעמו של הפד המשאיר אופציה להעלאת ריבית עוד השנה, עם כל ההשלכות הכרוכות על הכלכלה האמריקאית ועל שוק המניות, ניטרלו את השפעות הפרוטוקול. אפילו חזרתו של מחיר הנפט לשוק שורי, לאחר שבתחילת החודש דווקא היה בשוק דובי, לא הספיק בשביל לגרור יחד עימו את שאר הענפים, אם כי סקטור האנרגיה עלה בכ-2% במצטבר השבועי. נציין כי מחיר חבית WTI עלה בשבוע שעבר בכ-9%.

סקטור הפיננסים נהנה מעלייה חדה בתשואות האג"ח, שכן, התשואות ל-10 שנים עלו ב-6.5 נ.ב. ל-1.58%. התשואות לשנתיים עלו ב-4 נ.ב. לשיעור של 0.75%.

מרגישים את הסוף- עונת הדו"חות מתקרבת לסופה כאשר עד יום שישי האחרון פרסמו 96% מסך החברות המרכיבות את מדד S&P 500 את דו"חותיהן. כפי שכבר כתבנו בשבוע שעבר, הסטטיסטיקה נשמרת, שכן, 2/3 מהחברות היכו את תחזית הרווחים. הצפי לירידה ברווחים עד סוף העונה עומד על 2.3%, לעומת צפי לירידה של 5.7% שהוערך בתחילה. בשבוע שעבר, ההפתעות החיוביות בשורת הרווחים צירפו שמות נוספים. בסקטור התעשייה, יצרנית הטרקטורים לשימוש חלקאי Deere & Co הציגה רווחים הגבוהים ב-64% מהצפי. בענף הצריכה, יצרנית הקוסמטיקה Estee Lauder ויצרנית המזון Hormel Foods, גם הן היכו את תחזיות הרווחים, כאשר השניה הציגה עלייה של 29%. רשתות קמעונאיות כמו Wal Mart, Ross Stores, Gap, Foot Lockers, Urban Outfiters ו-Home Depot, היכו אף הן את תחזית הרווחים.

באשר לאחד הסקטורים שבתחילתה של העונה היה צפוי להציג את אחד הביצועים הגרועים (אחרי אנרגיה וסחורות כמובן...), הכוונה היא לסקטור הטכנולוגיה, מצבו ממשיך להשתפר. כיום, צפויה עלייה ברווחים של 6.3% עד סוף העונה, זאת לעומת צפי לירידה של כמעט 6% בתחילת העונה. בשבוע שעבר, 4 חברות גדולות היכו את תחזית הרווחים: Cisco, Analog, Net App ו-Applied Materials, כאשר השתיים האחרונות הציגו עלייה ברווחים של 59% ו-52% בהתאמה. נזכיר כי תת- סקטור 'הציוד והחומרה' היה צפוי להציג בתחילת העונה ירידת רווחים של 18%. כיום, לאחר מספר הפתעות חיוביות, צפוי תת-הענף להציג עלייה של 1.6% עד סוף העונה.

פד שנוי במחלוקת

כך עולה מפרוטוקול החלטת הריבית לחודש יולי. אמנם ציינו בהודעת הריבית כי "הסיכונים הכלכליים בטווח הקצר פחתו", אך הוסיפו כי עדיין קיימת אי-וודאות משמעותית בכל הנוגע לתחזיות הכלכליות. לכן, הוסכם בין רוב חברי הוועדה כי כדאי להיות "זהירים", להמתין ולעקוב אחר נתוני המאקרו כלכליים בנוגע לפעילות הכלכלית ושוק העבודה וזאת במטרה לבצע הבחנה נכונה. בנוגע לרמת המחירים, ברצונם של חברי הוועדה המוניטרית להיות סבורים כי האינפלציה תוכל להיות קרובה ליעד של 2% "על בסיס קבוע". כמו כן רמזו כי אינם רואים את ליבת מדד מחירי הצריכה עולה בקצב של 2% בשנה הנוכחית. לכן, אם אינפלציה סביב ה-2% על בסיס קבוע מהווה תנאי מקדים להעלאת ריבית נוספת, הטענה הזו הופכת את הפרוטוקול ל'יוני'.

בנוגע לתוצאות משאל העם בבריטניה, הסכימו בפד כי ההתאוששות בשווקים הפיננסיים לאחר ה"קריסה" הסירה חלק מאי-הוודאות, אך ציינו כי עדיין יש לעקוב אחרי התפתחויות הגלובליות משום שצמיחת התוצר צפויה להיות מתונה יותר. כמו כן, קיים חשש בקרב חברי הועדה בנוגע לחולשה בצמיחה הגלובלית והסינית בפרט.

'הנצים' שמפתחים את המחלוקת- מיעוט מבין חברי הפד טענו כי הכלכלה קרובה לרמה של תעסוקה מלאה וכי הלחצים האינפלציונים יגברו גם אם בטווח הקרוב ינקטו במדיניות מוניטרית מרסנת. כתוצאה מכך, הם רואים צורך בהעלאת ריבית בקרוב.

בשורה התחתונה, הפרוטוקול נתפס בעיני השוק כ'יוני'. זאת למרות שבמהלך השבוע שני חברי פד יצאו בימים שלישי וחמישי בהתבטאויות אשר רומזות על העלאת ריבית עוד השנה.

חברי הפד מנסים לנהל ציפיות, שוב- כבר מספר פעמים השנה, נוצר מצב בו חברי פד יוצאים יחד בהתבטאויות ניציות. הם נוטים לעשות זאת כאשר ציפיות השוק בנוגע לאפשרות להעלאת ריבית נמוכות מדי ובמקביל תשואות האג"ח נמוכות (מן הסתם). ראינו זאת בפעם האחרונה בחודש מאי. בשבוע שעבר, שלושה חברי פד-מאטלנטה, מניו יורק ומסן פרנסיסקו- עשו שוב כותרות.

וויליאם דאדלי, ראש הפד של ניו יורק וסגן יו"ר הוועדה המוניטרית של הפד, אמר כי קיים פוטנציאל להעלאת ריבית עוד בספטמבר, והזהיר את המשקיעים המטילים הסתברות נמוכה למהלך זה. נזכיר כי כיום, השוק מגלם הסתברות להעלאת ריבית בחודש ספטמבר של 22%, בלבד, שיעור שעולה ל-51% בדצמבר ול-59% בחודש מרץ 2017. דאדלי אמר כי "מתקרבים אל הנקודת זמן בה יהיה נכון להעלאות ריבית". עוד הוסיף כי חודש ספטמבר היא אפשרות. הוא אמר כי המחצית השניה של השנה תהיה טובה יותר וכי שוק העבודה ימשיך להיות הדוק יותר.

דניס לוקהרט, ראש הפד של אטלנטה טען כי הוא סבור שהצמיחה מאיצה וכך נוצרת קרקע פורייה להעלאת ריבית, אחת או שתיים בשנה הנוכחית. הוא הוסיף כי הוא לא פוסל העלאת ריבית בחודש ספטמבר.

לאחר פרוטוקול החלטת הריבית, תשואות האג"ח בארה"ב ירדו מעט וניטרלו את הסנטימנט ה'ניצי' שנוצר ביממה הקודמת. עם זאת, כבר ביום שישי, יחד עם ההתבטאויות של ג'ון וויליאמס, ראש הפד של סן פרנסיסקו, תשואות האג"ח ל-10 שנים שוב טיפסו ב-4 נ.ב., הוא טען כי בישיבת הריבית הקרובה בחודש ספטמבר, עדיין קיימת אפשרות להעלאת ריבית.

ביום שישי ג'נט ילן צפויה לנאום בוועידה הכלכלית בג'קסון הול- שם היא תבהיר ותעשה סדר. בינתיים נוסיף כי, אתמול סטנלי פישר אמר כי הכלכלה האמריקאית מתקרבת ליעדים של הבנק המרכזי וכי הצמיחה תתפוס תאוצה ברבעונים הבאים.

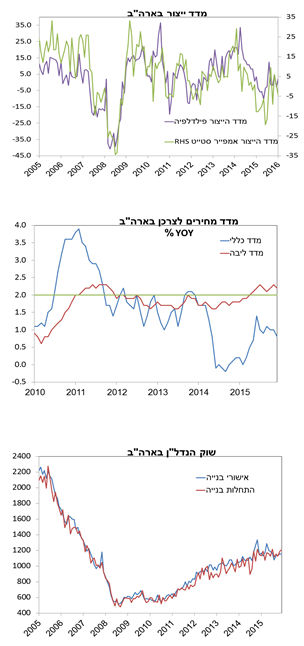

נתוני מאקרו מעורבים

בשבוע שעבר התקבלו נתונים מעורבים בסקטור הייצור. שוק הנדל"ן ממשיך להציג איתנות, אך גם שם התוצאות שהתקבלו היו מעורבות. בנוגע לשיעור האינפלציה, רמת המחירים ממשיכה להוות דאגה.

רמת המחירים בארה"ב מתקשה להרים ראש ולתפוס תאוצה. בחודש יולי, מדד מחירים לצרכן נותר ללא שינוי בהתאם לצפי, וברמה שנתית קצב העלייה התמתן לרמה של 0.7%. מחירי הליבה הציגו עלייה של 0.1%, מתחת לצפי של 0.2%, וברמה השנתית שיעור השינוי ירד ב-10 נ.ב לרמה של 2.2%. ההערכות הן כי מחירי הליבה על פי מדד מחירי הצריכה, גם הם צפויים להתמתן (ייתכן לרמה של 1.5% ברמה השנתית), דבר שיקשה עוד יותר על הפד ועל כוונתו להעלות ריבית. סעיף האנרגיה ממשיך להכביד על המדד שכן הוא מציג ירידה של 1.6% ברמה החודשית, ושל 10.9% במונחים שנתיים. מחירי כרטיסי טיסה, רכבים משומשים ומחירי מזון גם הם מכבידים על המדד, שכן ירדו ב-4.9%, 1% ו-1.6%, בהתאמה, במהלך חודש יולי.

ביום שישי, התפרסם מדד הייצור של פילדלפיה שהציג בחודש אוגוסט עלייה של 4.9 נק' לרמה של 2. אמנם נראה לעין כי מדובר בהפתעה לטובה, אך בפירוט על פי רכיבי המדד, סעיף ההזמנות החדשות הציג ירידה של 19 נק'! גם סעיף התעסוקה צנח ב-18.4 נק'. נוסיף לכך שבתחילת השבוע, מדד הייצור אמפייר סטייט אכזב עם ירידה של כ-5 נק' לרמה שלילית של 4.2-, שפל של שלושה חודשים. להבדיל ממדד פילדלפיה, במקרה זה סעיפי התעסוקה וההזמנות החדשות דווקא הציגו עלייה. על אף נתונים אלה, הייצור תעשייתי עלה ביולי ב-0.7%, מעל הצפי לעלייה של 0.2%. תתי-הסקטורים ייצור, -הכרייה ותשתיות הציגו עליות של 0.5%, 0.7% ו-2.1%, בהתאמה.

סקטור הנדל"ן ממשיך להיות אחד ממנועי הצמיחה בארה"ב. בחודש יולי, התחלות הבנייה הפתיעו לטובה עם עלייה של 2.1% לרמה של 1.21 מיליון בקצב שנתי. מנגד, אישורי בנייה אכזבו שכן ירדו ב-0.1% לקצב שנתי של 1.152 מיליון. עם זאת, על פי סוג נכס, ניתן לראות יציבות בבתים משותפים עם עלייה של 5% ו-6.3% בהתחלות ובאישורי בנייה בהתאמה. מנגד, במקרה של בתים פרטיים, המצב הוא הרבה יותר מתון שכן התחלות הבנייה עלו ב-0.5% בעוד שהאישורים ירדו ב-3.7%.

נפט - מדובים ועד שורים

בשבוע שעבר, הנפט נכנס לשוק 'שורי' במהירות. רק לפני שלושה שבועות הוא ניכנס לשוק 'דובי'. בשבועות האחרונים פירטנו את גורמי הסיכון התומכים בירידה במחיר הנפט בטווח הקצר וציינו שהם גוברים על גורמי הסיכון התומכים בעלייה. ציינו גם כי דווקא כאשר מדינות אופ"ק מייצרות נפט ברמות שיא ובארה"ב מספר אסדות הקידוח הפעילות הולך ועולה, באופ"ק נלחצו מכניסתו של מחיר הנפט בתחילת החודש לשוק 'דובי', וראו צורך ביצירת ספקוצלציות שיקפיצו את מחיר 'הזהב השחור' כפי שעשו במהלך השליש הראשון של השנה עד הפגישה בדוחא בחודש אפריל. כזכור, שום מסקנה לא יצאה משם.

היום, בהסתכלות למפגש באלג'ריה בחודש הבא במסגרת ועידת האנרגיה העולמית, הן מצליחות לנהל שוב את הציפיות ובתקופה של שבועיים וחצי, מחיר החבית חזר לשוק שורי. נזכיר כי בועידה זו, חברות אופ"ק צפויות לקיים מפגש לא פורמלי שמטרתו לדון באפשרות להקפאת ייצור מצד היצרניות.

האם באמת יצליחו להגיע להסכם להקפאת הייצור? להבדיל מתחילת השנה, כאשר ניסיון ההסכם כשל מכיוון שב"דקה ה-90'" סעודיה לא הסכימה להיכנס ללא השתתפותה של אירן, הפעם מדינות אלה כבר הצליחו להגדיל את הייצור לרמות שיא. אירן וסעודיה יחדיו, מייצרות מיליון חביות נוספות לעומת הרמה שייצרו בחודש ינואר. משמע, במידה ויסכימו על הקפאה, המכסה היא ברמת שיא. כך טוען שר האנרגיה האלג'ראי שאמר כי- סעודיה, אירן, עיראק ורוסיה מייצרות בקיבולת מקסימאלית או ברמה הקרובה לה.

בתחילת השנה טענו באירן כי הם לא מוכנים לקבל שום מגבלה על רמת ייצור הנפט, כי רק עכשיו היא חזרה אל השוק לאחר תקופה ארוכה של סנקציות מהמערב. הייצור האירני עומד קרוב לרמת היעד. לכן, הסיכוי לשיתוף פעולה גבר.

מנגד, מדינות אופ"ק אחרות דווקא נקלעו לקשיים ורמות הייצור שלהן צנחו. מדובר במדינות כגון ניגריה, לוב ו-וונצואלה. ייתכן שדווקא הן לא ירצו לשתף פעולה שכן, לא הגיוני להגביל אותן דווקא עכשיו, כאשר רמת הייצור צנחה עקב זעזועים לכאורה "זמניים".

נציין שנשמעו התבטאויות חיוביות ממנהיגי יצרניות נפט בנוגע למפגש באלג'ריה, אך מעט אפשר להסיק מהן. שר האנרגיה הרוסי אמר כי מדינתו פתוחה לדיון בנוגע להקפאת הייצור. שר האנרגיה הסעודי אמר כי השיחות באלג'ריה עשויות להוביל לצעדים שייצבו את השוק.

בשבוע שעבר, נוספו עוד 10 אסדות קידוח פעילות בארה"ב

שהגיעו לרמה של 406. בשמונה השבועות האחרונים כבר נוספו 76 אסדות, קצב העלייה הגדול מאז אמצע שנת 2014 (פרק זמן קצר לפני תחילתה של הקריסה במחיר הנפט). כמו כן, בשבוע שעבר מלאי נפט בארה"ב ירדו בפעם הראשונה מזה ארבעה שבועות, ב-2.5 מיליון חביות לרמה של 521.1 מיליון, לעומת צפי לעלייה במלאים של 950 אלף. מלאי גזולין צנח ב-2.7 מיליון חביות לרמה של 232.7 מיליון חביות.

סין פותחת את בורסת שנזן למשקיעים זרים

לאחר שעשו זאת עם בורסת שנחאי, כשנתיים לאחר מכן, אישרו בסין את "החיבור" בין השוק ההונג-קונגי לבין השוק השנזני. כך, משקיעים פעילים בשוק המניות ההונג-קנגי יוכלו לרכוש מניותA הנסחרות בבורסת שנזן, ומשקיעים בשוק המקומי השנזני יוכלו להשקיע במניות H הנסחרות בבורסת הונג-קונג. צעד זה יכנס לתוקף בעוד כארבעה חודשים. מדובר בצעד שהיה צפוי מראש.

נזכיר מה קרה בין אמצע שנת 2014 לאמצע שנת 2015 לאחר שהכריזו על החיבור בין שנחאי להונג-קונג: מדד מניות שנחאי זינק בכ-150% ולאחר מכן "הבועה התפוצצה" על רקע אובדן אמון בשוק המניות הסיני לאחר שהרגולטור ניסה לעצור את 'בועת' מחירי המניות על ידי התערבותו בשוק המניות. הצניחה במדד המניות בין יוני 2015 ועד השפל בינואר 2016 הסתכמה בכ-47%. מאז התפוצצות הבועה ונקיטה בצעדים שונים על מנת להחזיר את אמון המשקיעים בחזרה (כולל מנגנון הפסקת המסחר שאותו ראינו בפעילות בינואר 2016 ושהסב נזק רב, ולכן בוטל), מדד שנחאי הצליח להתאושש בכ-14%. עם זאת, המחזורים היומיים לא חזרו לרמתם של ה"ימים

הטובים" אלא נותרו קרובים לרמות טרם השקת החיבור בשנת 2014.

כיום, המחזורים בבורסת שנזן מעט גבוהים מאלה של שנחאי (בממוצע מתחילת השנה). בדומה לחיבור עם שנחאי, גם בשנזן הגדירו אילו מניות ניתן לרכוש. כ-880 חברות הרשומות בבורסת שנזן (מניות A) זכאיות להיסחר על ידי משקיעים בבורסת הונג קונג, ו-100 חברות המרכיבות את המדד ההונג קונגי "הנג סנג" small cap, יהיו זכאיות להיסחר על ידי משקיעים שנזנים בשוק המניות ההונג-קונגי, זאת בנוסף ל-318 חברות זכאיות למסחר שבשנזן יוכלו לסחור בהן כתוצאה מהחיבור בין בורסות הונג-קונג לשנחאי.

הפעם לא נקבעה מגבלה על הכמות המצטברת שניתן לסחור, והמגבלה שהייתה קיימת בחיבור שנחאי-שנזן הוסרה. עם זאת, קיימת מגבלה יומית (13 מיליארד יואן למסחר בשנחאי או שנזן ו-10.5 מיליארד יואן למסחר בהונג קונג).

ייתכנו השפעות על ביצועי שוקי המניות ההונג-קונגי והשנזני, אם כי בטווח הקצר, אלו יהיו מינוריות שכן, צעד זה היה צפוי מראש. כמו כן, תיתכן השפעה משמעותית יותר על מניות small cap הנסחרות בהונג קונג תחת המדד Hang Seng small cap.

השקת החיבור הוא שלב נוסף בדרך לליברליזציה של שוק ההון הסיני, וצעד מבורך לקידום תהליך הכנסתן של מניות A הסיניות אל תוך מדד MSCI EM, לאחר הניסיון הכושל של השנים האחרונות. נזכיר כי ביוני האחרון, חברת MSCI דחתה את המהלך בטענה כי עדיין לא התקיימו התנאים הנדרשים, והוסיפה כי במידה ויתקיימו, תבחן מחדש את האפשרות להכנסת המניות עוד לפני המועד הבא המיועד ביוני 2017.

ישראל

צמיחה חזקה ברבעון ה-2 של השנה. הלמ"ס דיווחה כי צמיחת התוצר ברבעון ה-2 של השנה הסתכמה ב-3.7%. שיעור עלייה נאה בהחלט, שביחד עם העדכון החיובי לנתון הצמיחה המאכזב לרבעון הראשון (לרמה של 2.2% מרמה של 1.7% באומדן הקודם), לקח את שיעור הצמיחה במחצית השניה של השנה לרמה של 2.9%, רמה הקרובה לקצב הצמיחה בשנים האחרונות. לפני שנציין את הסעיפים שדחפו לקבלת שיעור הצמיחה המספק, נציין את העובדה כי בלמ"ס ביצעו שינוי מתודולוגי ואיכותי באופן מדידת הנתונים, מה שגרר תיקון חיובי לנתוני הצמיחה, אגב לא רק בשני הרבעונים האחרונים, אלא גם עבור השנים הקודמות. מספיק מבט אל ההבדל החד שבין נתוני האומדן הקודם לנתוני הצמיחה ברבעון ה-1 לבין נתוני הצמיחה הנוכחיים כדי להבחין בפער שאותו הביא השינוי המתודולוגי.

מי שכמובן בולט במיוחד הוא נתון צמיחת הייצוא (ללא יהלומים והזנק) שאמנם רשם ברבעון ה-1 ירידה של 1%, אך זו מתונה בהרבה מהירידה עליה דווח באומדן הקודם ולבטח נמוכה מהירידה של קצת יותר מ-12%, עליה דווח באומדן הראשון.

ונחזור לנתוני הצמיחה ברבעון ה-2. מי שהיווה גם הפעם את העוגן החיובי היה סעיף הצריכה הפרטית, שצמח ב-9.5%!!! (מונחים שנתיים), שיעור צמיחה חד שלא זכור בשנים האחרונות לפחות. חייבים לציין כי חלק לא מבוטל מהעלייה נתמכה בגידול בהזמנות כלי תחבורה אישיים שצמחו בשיעור רבעוני חד של כ-13.4% (נתונים מנוכי עונתיות). צריכת מוצרים בני-קיימא (כולל רכבים), צמחה במהלך הרבעון ה-2 ב-7.9% בסך הכל (צמיחה של כ-35.6% במונחים שנתיים. בהקשר לטיוב הנתונים שביצעה הלמ"ס והוזכר לעיל, נציין את הודעת הלשכה כי בוצע טיוב לאומדנים לרכישות טובין בסכומים קטנים מאתרים בחו"ל, מה שסביר שהשפיע לחיוב על סעיף הצריכה הפרטית גם כן, וצפוי להשפיע לחיוב גם בעתיד (נציין כי סעיף זה מתקזז עם היבוא, כך שבפועל אינו תורם לשיעור הצמיחה הכולל).

מי שעוד הציג קורלציה חיובית עם נתוני הצריכה הפרטית היה סעיף היבוא, שהושפע בצורה חיובית גם מרמתו הגבוהה של השקל, וצמח בשיעור שנתי של 27.1%. סעיף ההשקעה בנכסים קבועים רשם עלייה אף הוא (בעיקר ברבעון ה-1), כך שבמחצית השנייה של השנה רשם הסעיף צמח ב-13%. יש לציין כי גם במקרה זה הושפעה עליית הסעיף מהגידול בהזמנות כלי תחבורה יבשתיים. בהקשר סעיף זה ובהסתכלות על נתוני הרבעון ה-2, נציין לחיוב את הגידול בסעיף ההשקעה במכונות ובציוד בשיעור רבעוני של 5.5%. שיעור עלייה נאה שבהחלט עשוי להשפיע לחיוב על פוטנציאל הצמיחה העתידי של המשק.

הסעיף המאכזב, גם בנתון הצמיחה הנוכחי, היה סעיף היצוא, שעלה במחצית השניה של השנה ב-4.9% בלבד (מונחים שנתיים). עם זאת, לאור רמתו הגבוהה של השקל והסחר העולמי החלש, אין ספק שבבנק ישראל יסתפקו כרגע ברמה זו (ובמיוחד בהתחשב בנתונים הקודמים שהציגו את מצבו של היצוא כעגום בהרבה).

המדד המשולב לחודש יולי עלה ב-0.2%. שיעור עלייה דומה לשלושת החודשים האחרונים. בבנק ישראל ציינו כי העדכון החיובי לנתוני התוצר מצד הלמ"ס גרר עדכון חיובי גם מצדם לנתוני התוצר העסקי ושיעורי הצמיחה שלו. מי שתרמו לעליית המדד בחודש יולי, היו צמיחת התוצר העסקי ברבעון השני של 2016 ועליות במדד היצור התעשייתי, במדד הפדיון בענף השירותים בחודש יוני וביבוא תשומות לייצור. זאת לצד עדכונים כלפי מעלה שבוצעו בלמ"ס לנתוני החודשים הקודמים עבור הייצור התעשייתי, פדיון השירותים, יצוא הסחורות, יצוא השירותים ומשרות השכיר בסקטור הפרטי. המדד הושפע לרעה מירידה ביבוא מוצרי הצריכה בחודשים יוני-יולי.

כלכלני מחלקת המחקר והאסטרטגיה של אקסלנס, בראשות יניב חברון,

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.