עיקרי הדברים

-

הנתונים האחרונים מצביעים על המשך התרחבות בצריכה הפרטית במשק, אם כי בקצב מעט מתון מהמחצית הראשונה של השנה, בתמיכת שוק העבודה החזק.

-

הצמיחה בייצור התעשייתי בישראל התחזקה השנה. השיפור ביצוא הסחורות מתבסס בעיקר על יצוא התרופות.

-

בנק ישראל צפוי להותיר את הריבית ללא שינוי ולעדכן כלפי מעלה את תחזית הצמיחה.

-

על פי מדדי מנהלי הרכש, נרשם שיפור בפעילות הייצור באירופה.

-

ההחלטה של ה-BOJ לא צפויה לגרום לשינוי משמעותי בכלכלה היפנית ובנסיבות מסוימות אף עלולה להזיק לה.

המלצות מרכזיות

-

אנו ממליצים להאריך מח"מ באפיק השקלי ולהחזיק מח"מ של כ-5 שנים בתיק הכולל.

-

אנו מעדיפים הטיה לטובת האפיק השקלי, בעיקר בחלק הבינוני-ארוך.

-

אנו ממליצים להגדיל חשיפה למניות בישראל.

מאקרו ישראל.

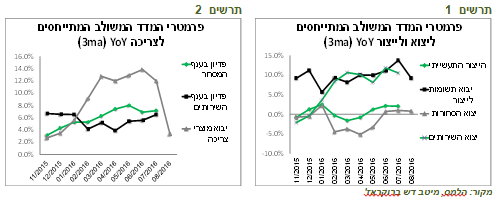

המדד המשולב מצביע שהפעילות במשק ממשיכה להתרחב בקצב יציב

המדד המשולב לפעילות המשק של בנק ישראל עולה בקצב יחסית יציב של כ-2.6% בשנה האחרונה, אך השפעת המרכיבים השונים אינה אחידה. בחודשים האחרונים בלטה חולשה ביבוא מוצרי הצריכה, למרות שמדדי הפדיון בענפי המסחר והשירותים לא מעידים על חולשה בצריכה הפרטית (תרשים 2). אנו מעריכים שהצריכה הפרטית תמשיך לצמוח בקצב יחסית גבוה, אך מעט נמוך יותר מאשר במחצית הראשונה של השנה (7.3%), בזכות המשך שיפור בשוק העבודה בו האבטלה שוב שברה שיא וירדה לרמה הנמוכה אי פעם של 4.6%.

תרשים 1

מקור: הלמס, מיטב דש ברוקראז'

תרשים 2

בצד הפעילות היצרנית והיצואנית התמונה נראית קצת יותר חיובית מאשר לפני חצי שנה עם שיפור ביצוא הסחורות והשירותים, צמיחה בשיעור גבוה במדד הייצור התעשייתי וביבוא תשומות לייצור (תרשים 1). יחד עם זאת, ללא יצוא ענף התרופות, סך היצוא היה בירידה, כך שאין אין שיפור ממשי ביצוא הסחורות.

בנק ישראל צפוי להותיר את הריבית ללא שינוי בהחלטתו השבוע. למרות שיפור בנתוני הצמיחה ובמיוחד בצריכה הפרטית ספק אם חטיבת המחקר של בנק ישראל תקדים את המועד הצפוי של העלאת הריבית בישראל מסוף הרבעון השלישי של 2017, הורדת תוואי הריבית החזוי בארה"ב ומדד המחירים האחרון בישראל שהיה נמוך משמעותית מהציפיות. בנק ישראל צפוי לעדכן כלפי מעלה את תחזית הצמיחה לשנים 2016-2018.

מאקרו עולם.

נקודות עיקריות

-

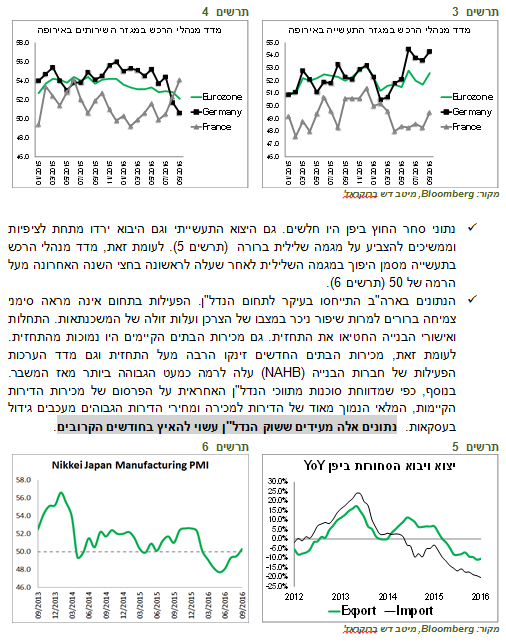

הנתונים האחרונים באירופה הצביעו על שיפור מסוים, כאשר מדדי מנהלי הרכש בתעשייה בגרמניה וצרפת עלו מעל התחזיות. בגרמניה המדד נמצא באחת הרמות הגבוהות ביותר בשנתיים האחרונות. לעומת זאת, בצרפת, למרות השיפור, המדד עדיין נמוך מ-50 מה שמעיד על התכווצות בפעילות התעשייה (תרשים 3).

-

מדד מנהלי הרכש בתחום השירותים מראה תמונה שונה. בצרפת המדד עלה במפתיע לרמה הגבוהה ביותר מאז יוני 2015 ומצביע על מגמת שיפור ברורה בחודשים האחרונים. בגרמניה נרשמה דווקא הרעה במגזר השירותים בחודשיים האחרונים (תרשים 4). לא כל כך ברור מהי הסיבה לשוני הבולט בין המדינות.

תרשים 3

מקור: Bloomberg, מיטב דש ברוקראז'

תרשים 4

- הנתונים בארה"ב התייחסו בעיקר לתחום הנדל"ן. הפעילות בתחום אינה מראה סימני צמיחה ברורים למרות שיפור ניכר במצבו של הצרכן ועלות זולה של המשכנתאות. התחלות ואישורי הבנייה החטיאו את התחזית. גם מכירות הבתים הקיימים היו נמוכות מהתחזית. לעומת זאת, מכירות הבתים החדשים זינקו הרבה מעל התחזית וגם מדד הערכות הפעילות של חברות הבנייה (NAHB) עלה לרמה כמעט הגבוהה ביותר מאז המשבר. בנוסף, כפי שמדווחת סוכנות מתווכי הנדל"ן האחראית על הפרסום של מכירות הדירות הקיימות, המלאי הנמוך מאוד של הדירות למכירה ומחירי הדירות הגבוהים מעכבים גידול בעסקאות. נתונים אלה מעידים ששוק הנדל"ן עשוי להאיץ בחודשים הקרובים.

תרשים 5

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 6

שווקים.

ה-BOJ ממשיך לדרוך במקום, אם לא ללכת אחורה

פעם השווקים היו מגיבים בצורה חיובית לפעולות של הבנקים המרכזיים. היום השווקים שמחים דווקא כשהבנקים המרכזיים לא עושים צעדים אקטיביים.

הבנק המרכזי היפני שוב ממחיש שהוא והבנק האירופאי לא יכולים להציע כלים חדשים לתמרץ את הכלכלה. על פניו ההכרזה שלו על כך שמבחינתו האינפלציה יכולה לחרוג מהיעד ושהמדינה תוכל ללוות בריבית אפסית ללא קשר למצב הכלכלה או השווקים נראית משמעותית. לכאורה, צעד זה אמור לגרום לעלייה בציפיות האינפלציה, פיחות המטבע ועליות חדות בשוק המניות. בפועל זה קרה רק במידה מוגבלת או כלל לא התרחש, לפחות עד עתה. ציפיות האינפלציה עלו בצורה מינורית בלבד. היין היפני דווקא התחזק ביחס למרבית המטבעות. שוק המניות אכן עלה, אך בעיקר בהובלת הבנקים.

הסיבה לתגובה היחסית מינורית להכרזות מהפכניות שהמשקיעים פשוט לא מאמינים שאמירות בלבד יצליחו באמת לגרום לעלייה באינפלציה, להגדלת התמריצים הפיסקאליים ולשיפור בפעילות הכלכלית.

בסה"כ, ההחלטה בעיקר תומכת בבנקים ע"י מניעת הנזק של הורדת הריבית לשלילית עוד יותר, שמירה על תלילות מסוימת של עקום התשואות ומתן אפשרות לקבל הלוואות בריבית קבועה לתקופות של עד 10 שנים.

על רקע התועלות הזניחות יחסית, יש בתוכנית פוטנציאל לנזקים:

-

ראשית, אם הבנק המרכזי קובע שהתשואה ל-10 שנים תישאר בסביבות של כ-0%, מי ירצה לסחור באג"ח ולהחזיק אותו? שוק האג"ח היפני שכבר סובל מירידה בסחירות בגלל שהבנק המרכזי מחזיק יותר משליש מהאג"ח הממשלתיות המונפקות, עלול להפוך לשוק עוד יותר קפוא ולא נזיל.

- שנית, אם התערבות הבנק המרכזי בהיקף קבוע תסיט את התשואה כלפי מטה מהיעד, הוא עשוי להימנע מהרכישות ולהקטין הזרמות הכספים לשווקים מהרמה הנוכחית של 80 טריליון יין בשנה ובכך לפגוע בכלי שאמור לתמרץ את הפעילות העסקית ולהוביל את האינפלציה לתחום היעד. אם לדוגמה, כתוצאה ממשבר כלשהו או היחלשות בכלכלה ייווצר לחץ להורדת התשואות, כפי שהיה בחמש השנים האחרונות, הבנק המרכזי שנצמד לשמירה על רמה מסוימת של התשואות עלול דווקא למנוע ירידת התשואות ע"י מכירת האג"ח ובכך לפעול לפגיעה בפעילות הכלכלית.

לסיכום, אנו סבורים שהצעדים עליהם הכריז הבנק המרכזי היפני לא יביאו הרבה תועלת, אך יש בהם פוטנציאל לנזק. אנו ממשיכים להעדיף חשיפת חסר ליפן.

יחס תשואה/סיכון השתפר באג"ח הארוכות:

-

השווקים כבר מגלמים סבירות של 55% לעליית הריבית בדצמבר, כך שאירוע זה מתומחר בסיכוי גבוה.

-

התוואי העתידי של הריבית בארה"ב ירד.

-

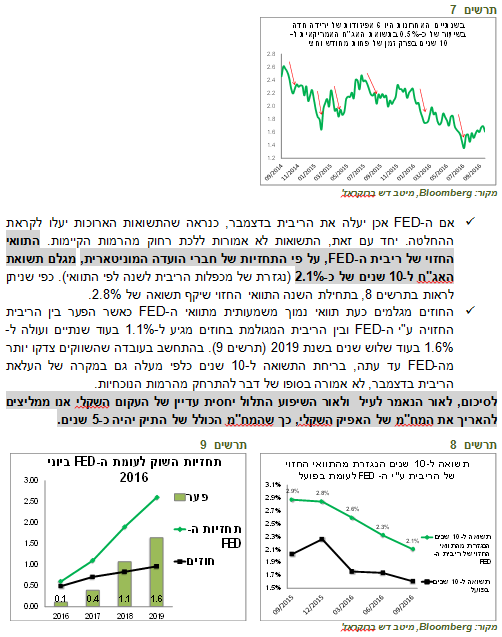

אירועים רבים, פוליטיים וכלכליים, שיכולים לדחות את העלאת הריבית, כפי שקרה פעמים רבות מאוד בשנתיים האחרונות, עשויים לעכב את העלאת הריבית. כפי שניתן לראות בתרשים 7, בשנתיים האחרונות היו שישה אפיזודות בהן ירדה תשואת האג"ח האמריקאי ל-10 שנים בחדות בפרק זמן של פחות מחודש וחצי.

תרשים 7

מקור: Bloomberg, מיטב דש ברוקראז'

-

אם ה-FED אכן יעלה את הריבית בדצמבר, כנראה שהתשואות הארוכות יעלו לקראת ההחלטה. יחד עם זאת, התשואות לא אמורות ללכת רחוק מהרמות הקיימות. התוואי החזוי של ריבית ה-FED, על פי התחזיות של חברי הועדה המוניטארית, מגלם תשואת האג"ח ל-10 שנים של כ-2.1% (נגזרת של מכפלות הריבית לשנה לפי התוואי). כפי שניתן לראות בתרשים 8, בתחילת השנה התוואי החזוי שיקף תשואה של 2.8%.

-

החוזים מגלמים כעת תוואי נמוך משמעותית מתוואי ה-FED כאשר הפער בין הריבית החזויה ע"י ה-FED ובין הריבית המגולמת בחוזים מגיע ל-1.1% בעוד שנתיים ועולה ל-1.6% בעוד שלוש שנים בשנת 2019 (תרשים 9). בהתחשב בעובדה שהשווקים צדקו יותר מה-FED עד עתה, בריחת התשואה ל-10 שנים כלפי מעלה גם במקרה של העלאת הריבית בדצמבר, לא אמורה בסופו של דבר להתרחק מהרמות הנוכחיות.

לסיכום, לאור הנאמר לעיל ולאור השיפוע התלול יחסית עדיין של העקום השקלי אנו ממליצים להאריך את המח"מ של האפיק השקלי, כך שהמח"מ הכולל של התיק יהיה כ-5 שנים.

תרשים 8

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 9

הפרמיה האינפלציונית באג"ח הארוכות גבוהה מדי

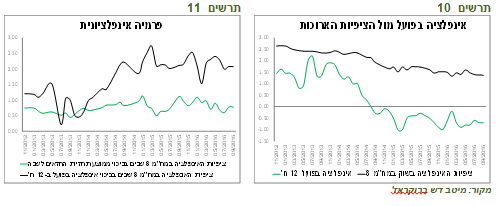

ציפיות האינפלציה הגלומות בישראל לאורך עקום התשואות ירדו בשיעור קטן בלבד של כ-0.04% בשבוע האחרון, למרות המדד הנמוך של חודש אוגוסט. ביחס לרמת הציפיות לפני חודש הן אף עלו. לאור ההפתעה הגדולה כלפי מטה במדד, הירידה המינורית בציפיות די מפתיעה.

מאז הירידה בסביבת האינפלציה בישראל בשלוש השנים האחרונות מכ-1%-2% לאינפלציה שלילית, גם ציפיות האינפלציה הארוכות ירדו, אך בשיעור נמוך הרבה יותר מאשר האינפלציה בפועל, מכ-2.0%-2.5% לכ- 1.3%-1.8% (תרשים 10). אם נתייחס לפער בין ציפיות האינפלציה לטווח הארוך לבין תחזיות האינפלציה לשנה של קונצנזוס החזאים או בין האינפלציה בפועל כפרמיה אינפלציונית, נראה שהיא עלתה משמעותית. הפרמיה מעל האינפלציה בפועל עלתה מכ-1% ל-2% והפרמיה מעל תחזית השנתית עלתה מכ-0.4%-0.6% לכ-0.6%-0.8% (תרשים 11).

תרשים 10

מקור: מיטב דש ברוקראז'

תרשים 11

מצד אחד, עלייה בפרמיות האינפלציה מתבססת על ההנחה שהאינפלציה סטתה זמנית מהתוואי הרגיל ותחזור אליו בקרוב. מנגד, נשאלת השאלה מדוע בתקופה בה בשלוש השנים האחרונות האינפלציה ממשיכה להפתיע כלפי מטה, נדרשים המשקיעים לשלם דווקא פרמיה אינפלציונית גבוהה יותר. הסטייה באינפלציה לא נובעת רק מהסיבות הזמניות כגון ההוזלה במחירי הנפט, אלא מהשינוי המבני הכרוך בהשפעת הטכנולוגיה ומהתייחסות המעשית של הממשלה לנושא יוקר המחייה. אנו חושבים שבתנאים הנוכחיים לא כדאי לשלם את הפרמיה הגבוהה ומעבר להעדפה כללית לתיק מוטה שקלים, מדגישים במיוחד את היתרון לאג"ח השקליות הארוכות על פני הצמודות.

המלצות באפיק המנייתי

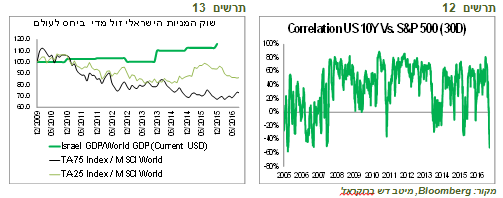

לאחר החלטת ריבית ה-FED כל האפיק, כמעט ללא יוצא מן הכלל, רשמו עליות שערים, המניות האג"ח, ה-IG, ה-HY והסחורות. עוצמת "השמחה משותפת" באה לידי ביטוי בעובדה שהקורלציה השלילית בין תשואות האג"ח ל-10 שנים האמריקאי לבין מדד המניות S&P 500 הייתה בשלושים ימי המסחר הגבוהה ביותר מאז 2007 (תרשים 12). מבחינת האפיק המנייתי המוקד עובר כעת לעונת הדו"חות שתיפתח בעד שבועיים ולבחירות לנשיאות בארה"ב, שלהשלכותיהן התייחסנו לפני שבוע.

לאור שיפור בצמיחת המשק הישראלי והביצועים הנחותים עדיין של שוק המניות המקומי, אנו ממליצים להגדיל חשיפה למניות בישראל. כפי שניתן לראות בתרשים 13, היחס בין מדדי המניות בישראל למדד MSCI World נמצא ברמה נמוכה משמעותית לעומת לפני חמש שנים, למרות שהיחס בין התמ"ג בישראל לבין התמ"ג העולמי (בדולרים שוטפים) עלה ב-15% בין 2010 ל-2015. היחס הנמוך בין מדד הישראלי ל-MSCI World קיים גם במדד ת"א 25 המושפע במידע רבה ממניות הפארמה שפחות משקפות את המשק הישראלי, וגם במדד ת"א 75 המתייחס במידה גדולה יותר לפעילות המשק.

תרשים 12

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 13

להלן תמצית ההמלצות שלנו באפיק המנייתי:

-

חשיפה בינונית לאפיק.

-

חלוקה שווה בין ישראל לחו"ל.

-

העדפה לשוק המניות האמריקאי והמניות באסיה.

-

משקל חסר למניות האירופאיות והיפניות.

-

העדפת מניות הצמיחה על פני מניות ערך.

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

25-09-2016 זבז'ינסקי אלכס

תאריך פרסום האנליזה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.