עיקרי דברים

מקרו

-

דו"ח התעסוקה בארה"ב היה אמנם מעט מתחת לציפיות אולם עדין מדובר בדו"ח סביר בהחלט עם נקודות חיוביות כגון העלייה המחודשת בשכר לשעה ועלייה קלה בשיעור ההשתתפות בכוח העבודה.

-

דו"ח התעסוקה לא הביא לשינויים משמעותיים בשווקים מהטעם הפשוט שלא היו בו חדשות משמעותיות. שוק העבודה האמריקאי ממשיך להתאושש ומהבחינה הזו עשוי הפד לעלות את הריבית עוד השנה. עדין, הצמיחה הנמוכה יחסית ושיעור האינפלציה, המצוי מתחת ליעד, עשויים לדחות את מועד העלאת הריבית בפועל.

-

ההכרה כי המדיניות המוניטארית המרחיבה בעולם מיצתה את עצמה, ואולי אף מביאה לנזקים מסוימים, כמו פגיעה במידת היציבות הפיננסית, מביאה להמשך מגמת העלייה בתשואות הממשלתיות הארוכות בעיקר במדינות מפותחות. נראה כי הפוקוס יעבור בהדרגה לאופי המדיניות הפיסקלית בעולם.

-

בנק ישראל ממשיך להגדיל בעקביות את יתרות המט"ח, המתקרבות לרמת 100 מיליארד דולר. נראה כי כלי ההתערבות במט"ח ימשיך להיות הכלי העיקרי שיפעיל בנק ישראל בתקופה הקרובה.

- לוחות זמנים ליציאה מהאיחוד האירופי שהועלו על ידי ראש ממשלת בריטניה השבוע הביאו את הפאונד הבריטי לשפל של מעל ל 30 שנה ביחס לסל המטבעות, הן הריאלי והן הנומינלי. ציפיות האינפלציה בבריטניה עלו חדות בהתאמה, זאת עקב תמסורת מפיחות שער החליפין למחירים.

אג"ח ממשלתי

-

ירידות שערים ועליית תשואות, בדומה למגמה בעולם, נרשמו במסחר השבוע.

-

שוק האג"ח הממשלתי המקומי ממשיך להתאפיין בתנודתיות נמוכה משמעותית מהמסחר בשוקי אג"ח ממשלתיים מפותחים בעולם כגון בארה"ב וגרמניה.

-

אנו ממשיכים להמליץ על מח"מ אחזקות של 3 שנים. להערכתנו על רקע היציבות הצפויה בריבית בנק ישראל בהחלט תיתכן עלייה בתלילות העקומים.

-

אנו ממליצים על אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

-

בניגוד למגמה בעולם, בישראל נרשמה בחודש האחרון ירידה בציפיות האינפלציוניות הנגזרות.

- מרווחי ה AS השליליים נמצאים ברמות שיא של השנה האחרונה. רכישת ריביות IRS בעיקר בטווח של 4 – 7 שנים, מהווה הגנה ראויה על תיק האג"ח הממשלתי.

אג"ח קונצרני

-

כ 40 חברות גייסו סכום של מעל ל 16 מיליארד ₪ במהלך חודש ספטמבר. סך הגיוס מתחילת השנה עבר את סכום הגיוס הכולל במהלך כל שנת 2015.

-

סיום גל ההנפקות צפוי להקל על הביצועים בשוק המשני.

-

אנו ממליצים על השקעה במח"מ קצר יחסית תוך התמקדות בדירוגים גבוהים.

- מומלץ להימנע מהשקעה בחברות החשופות בפעילותן לבריטניה.

אג"ח ממשלתי ומקרו

מבט שבועי – על רקע עליית התשואות בעולם, עלית תשואות נרשמה לאורך העקומים. עיקר עליית התשואות התרחשה בחלקים הבינוניים – ארוכים של העקומים, בדגש על העקום השקלי הלא צמוד. בחודש האחרון ציפיות האינפלציה בעולם רשמו עלייה חדה יחסית. בישראל, לעומת זאת, נרשמה יציבות ואף ירידה מסוימת בציפיות האינפלציוניות.

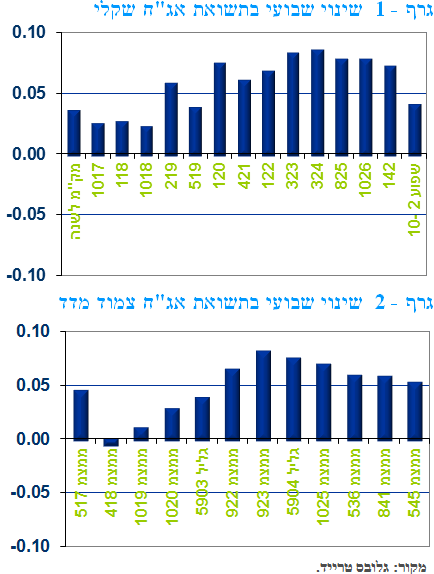

המסחר המקוצר בשוק האג"ח הממשלתי, השבוע, התאפיין במגמה שלילית תוך ירידות שערים ועליית תשואות בכל האפיקים. בלטו לשלילה איגרות החוב לטווח בינוני – ארוך בעיקר באפיק השקלי הלא צמוד אך גם באפיק צמוד המדד. המגמה השלילית נבעה בעיקר ממגמה שלילית בשוקי האג"ח הממשלתיים בעולם בדגש על עליית תשואות בחלקים הארוכים של העקומים, על רקע חששות כי ההרחבות המוניטאריות בעולם קרובות למיצוי וכן על רקע הערכות כי הפד בסופו של דבר יעלה את הריבית השנה, ככל הנראה בהחלטה האחרונה של השנה בחודש דצמבר. בחלק הקצר של העקומים נמשכת היציבות ברמת התשואות על רקע העובדה כי בנק ישראל אינו צפוי לשנות את הריבית בתקופה הנראית לעין.

גרף - 1 שינוי שבועי בתשואת אג"ח שקלי

גרף - 2 שינוי שבועי בתשואת אג"ח צמוד מדד

מקור: גלובס טרייד.

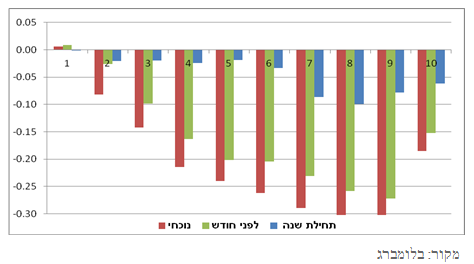

התנודתיות בציפיות העולמיות נמשכת כאשר השבוע נרשמה עליית תשואות חדה בעולם על רקע הערכות כי הפד צפוי בסופו של דבר לעלות את הריבית, ככל הנראה בהחלטה של חודש דצמבר. העלייה במחירי הנפט הביאה לעלייה חדה בציפיות האינפלציוניות בעולם, בניגוד למגמה בשוק המקומי.

שבוע המסחר בעולם התאפיין בעליית תשואות חדה, בעיקר בשוקי האג"ח הממשלתיים המפותחים שם נרשמה עליית תשואות של קרוב ל 20 נ"ב בממוצע. עליית התשואות בארה"ב החזירה את רמת התשואות בטווח של 10 שנים לרמתן טרום החלטת הברקזיט בסוף חודש יוני. בישראל, כמו בשווקים דומים כגון דרום קוריאה, פולין וצ'כיה, נרשמה עליית תשואות קטנה יותר. ככלל בישראל התנודתיות נמוכה משמעותית מהתנודתיות בעולם הן עליית תשואות והן בירידת תשואות, על רקע הציפייה ליציבות במדיניות המוניטארית של בנק ישראל בתקופה הקרובה.

גרף 3

מקור: בלומברג.

במקביל לעליית התשואות בעולם, נמשכה השבוע מגמת העלייה בציפיות האינפלציוניות. בחודשיים האחרונים נרשמה בעולם מגמה של עלייה חדה בציפיות האינפלציוניות בעיקר בכל הקשור לציפיות לטווח הארוך. בגרף 4 ניתן לראות את העלייה החדה יחסית בציפיות האינפלציה בארה"ב ובגרמניה. לעומת זאת בישראל בתקופה זו נרשמה ירידה בציפיות האינפלציה בעיקר לאחר פרסום מדד המחירים לצרכן לחודש אוגוסט שהיה נמוך משמעותית מהציפיות.

גרף 4

מקור: בלומברג.

בנק ישראל ממשיך להגדיל את יתרות המט"ח בעקביות. נראה כי כלי ההתערבות במסחר במט"ח ימשיך להיות כלי המדיניות העיקרי שיופעל בתקופה הקרובה.

יתרות המט"ח של בנק ישראל ממשיכות לגדול בעקביות כאשר נכון לסוף חודש ספטמבר הן נושקות לרמה 100 מיליארד דולר. מתחילת השנה רכש בנק ישראל כ 3.4 מיליארד דולר (רכישות שלא במסגרת הרכישות לקיזוז השפעת הפקת הגז הטבעי).

למרות הרכישות של בנק ישראל, ממשיך השקל להתחזק ביחס לסל המטבעות הנומינאלי, כאשר בנוסף רשם בתקופה האחרונה השקל גם התחזקות ביחס לדולר. מכל מקום בשנים האחרונות רכישות בנק ישראל מנעו אולי התחזקות נוספת של השקל ביחס לדולר אך עדין הדולר מתקשה להתחזק ביחס לשקל מעבר לרמה של 3.9 ₪ לדולר, .

בנק ישראל ממשיך להיות מוטרד מירידת התחרותיות של הייצוא הישראלי. צפויה התערבות בשוק המט"ח, ככל שיידרש, זאת על מנת, לתמוך ביצוא הישראלי.

שוק העבודה בארה"ב – דו"ח תעסוקה מעט חלש מהמצופה אולם בהחלט בגדר הסביר. בשוק מתחזקות הערכות כי הפד יחליט על העלאת ריבית נוספת בהחלטה האחרונה של השנה בחודש דצמבר.

דו"ח התעסוקה לחודש ספטמבר היה מתחת לציפיות כאשר המשק האמריקאי הוסיף 156 אלף משרות לעומת תחזית מוקדמת לתוספת של מעל ל 170 אלף משרות. בשנה האחרונה הוסיף המשק האמריקאי מעט מעל ל 200 אלף משרות לחודש, מספר המלמד על ההתאוששות המרשימה שעשה שוק העבודה האמריקאי מאז המשבר בשנים 2008/9.

נקודות חיוביות בדו"ח היו העלייה הקלה המחודשת בשכר לשעה לרמה שנתית של 2.6%, וכן עלייה קלה נוספת בשיעור ההשתתפות בכוח העבודה הנושק ל 63%, הרמה הגבוהה מאז ראשית השנה. אמנם שיעור האבטלה טיפס מעט לרמה של 5% (מרמה של 4.9%) אולם מדובר בעלייה במספר מחפשי העבודה על רקע הגידול במעגל העובדים, כתוצאה מהעלייה בשיעור ההשתתפות בכוח העבודה.

לסיכום, דו"ח התעסוקה לא צפוי לגרום לשינויים מהותיים בהערכות השווקים מהטעם הפשוט שלא היו בו חדשות מרעישות. הפד ימשיך לבחון את הנתונים השוטפים ובכל מקרה לא צפוי לשנות את הריבית לפני הבחירות לנשיאות קרי לא לפני ההחלטה האחרונה של השנה הנוכחית בחודש דצמבר.

המלצות לפעילות: לאור חוסר האטרקטיביות של שוקי האג"ח, המח"מ המומלץ ממשיך להיות מח"מ קצר יחסית של כ – 3 שנים. בציפיות האינפלציה הנוכחיות אנו ממליצים על אחזקה מאוזנת בין שקלים לא צתמודים לצמודי המדד.

רמת התשואות בעולם אמנם עלתה מעט לאחרונה, בעיקר בחלקים הארוכים של העקומים, אולם עדין מדובר ברמה בה הסיכויים לרווחי הון כמעט אפסיים. בישראל, למרות העובדה כי ריבית בנק ישראל אינה צפויה להישתנות בתקופה הקרובה, קשה גם כן לראות רווחי הון ברמת התשואות הנוכחיות. יתר על כן, נראה כי על רקע היציבות הצפויה בריבית בנק ישראל לצד התנודתיות בעולם, בעיקר בחלקים הארוכים של העקומים, הסיכון לעלייה בתלילות העקום המקומי קיים.

באלוקציה המקומית אנו ממליצים על אחזקה מאוזנת בין שקלים לא צמודים לצמודי המדד זאת למרות סביבת האינפלציה הנמוכה החזויה בחודשים הקרובים לפחות. הרציונל הינו רמת הציפיות האינפלציוניות הנמוכות יחסית, בעיקר בחלק הקצר של העקום.

ריכוז המלצותינו:

-

אנו ממליצים על מח"מ אחזקות של 3 שנים,. אנו ממליצים על אחזקה ישירה במח"מ זה.

-

מומלצת אחזקה מאוזנת בין השקלים הלא צמודים לצמודי המדד.

-

אנו סבורים כי תלילות העקום, השקלי הלא צמוד, בטווח של 5 - 10 שנים עלולה לעלות, לפיכך החלק הבינוני של העקום עדיף להשקעה מאשר החלק הארוך של העקום.

-

מומלצת קניית ריביות ה IRS השקליות לטווח של 4 – 7 שנים הנסחרות במרווחים שליליים משמעותיים מתשואות האג"ח הממשלתיות כחלק ממנגנון הגנת תיק אגרות החוב הממשלתי המקומי.

-

לאור העובדה כי ריבית בנק ישראל אינה צפויה לעלות, אנו ממשיכים להמליץ להימנע מהשקעה באג"ח בריבית משתנה ובעיקר לטווח הבינוני – ארוך.

שוק ה IRS ו ה ASSET - SWAP

מרווחי הAS השליליים התרחבו מאוד בחודש האחרון, כפי שניתן לראות בגרף. המרווחים השליליים מטווח של 4 שנים ומעלה נעים סביב רמות של 20 – 30 נ"ב, רמות שיא של השנה האחרונה.

בארה"ב דווקא חלה לאחרונה ירידה במרווחי ה AS השליליים לטווח הבינוני ומזה כ 3 חודשים הם נמצאים בטריטוריה החיובית. לעומת זאת המרווחים בטווח של 10 שנים נמצאים בסמוך לרמות השפל של השנה האחרונה.

פוזציות מומלצות לשחקני גידור

סיבהפוזיציה

פער התשואה בין הסדרות בשפל.לונג גליל 5904/שורט ממצמ 1025

ציפייה לעלייה בתלילות העקום הצמוד.לונג ממצמ 922/שורט ממצמ 841

ציפייה לעלייה בתלילות העקום בטווח 5 – 10 שנים.לונג ממשק 122/שורט ממשק 1026

אינפלציה שולית ל 3 שנים גבוהה.קניית אינפלציה לשנה/מכירת אינפלציה ל 3 שנים

אג"ח חברות

על רקע היציבות בשערי איגרות החוב הקונצרניות חלה ירידה ברמת המרווחים לאור ירידות השערים באפיק הממשלתי. סכום הגיוס מתחילת השנה עבר את סכום הגיוס הכולל בשנת 2015.

שוק האג"ח הקונצרני נסחר ביציבות בשני ימי המסחר השבוע. מרבית המדדים המובילים רשמו תנודתיות נמוכה ונסחרו כמעט ללא שינוי. לאור ירידות השערים באפיק הממשלתי נרשמה ירידה קלה ברמת המרווחים.

גרף- 11 מרווחים תל בונד 20, 40 ותל בונד שקלי

מקור: גלובס טרייד

גל ההנפקות החריג של חודש ספטמבר הסתיים בשבוע שעבר כאשר קרוב ל 40 חברות גייסו במהלך חודש ספטמבר סכום כולל של מעל ל 16 מיליארד ₪. יותר ממחצית הסכום גוייס ב 3 הנפקות ענק של חברת חשמל, בנק מזרחי ובי קומיוניקשיינס שגייסו במצטבר קרוב ל 9 מיליארד ₪. גל ההנפקות של חודש ספטמבר הביא את כמות הגיוס מתחילת השנה לרמה של 56 מיליארד ₪, גבוה מסך הגיוס בכל שנת 2015. למעשה על מנת להבין עד כמה מדובר בסכום גיוס גבוה ניתן להשוות אץ הגיוסים הקונצרניים לגיוס הממשלתי לרבעון העומד בדרך כלל על סדר גודל של כ – 12 מיליארד ₪.

סיומו של גל ההנפקות עשוי לעזור לביצועי אפיק הקונצרני שהתקשה לעלות במהלך החודש האחרון, וכפי שניתן לראות בגרף 11, במרווחי מדדי התל בונד הגדולים נרשמה עלייה מסויימת.

המלצות לפעילות באפיק הקונצרני:

נמשכת המלצתינו להקטנת רמת הסיכון באפיק, הן על ידי השקיה במח"מ קצר יחסית, והן על ידי השקעה בקבוצות דירוג גבוהות יחסית.

מבין מדדי התל בונד מומלצת השקעה במדד התל בונד השקלי.

מומלצת אחזקת איגרות בדירוגים גבוהים יחסית במח"מ של עד 4 שנים.

מומלץ להימנע מהשקעה בחברות החשופות בצורה משמעותית לבריטניה על רקע הירידה החדה יחסית בשער הפאונד הבריטי בתקופה האחרונה.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (10.10) 1.0 מיליארד ש"ח מעש"ר. הסדרות שיגוייסו: ממשק 1018 – 200 מש"ח, ממשק 421 – 250 מש"ח, ממשק 825 – 250 מש"ח, ממשק 142 – 100 מש"ח, ממצמ 1020 – 200 מש"ח.

גילוי נאות (בהתאם להוראות רשות ניירות ערך)

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

אני, דודי רזניק, העובד בבנק לאומי לישראל בע"מ, רח' יהודה הלוי 35 מס' טלפון 076-8857439, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

פרטי השכלתי: מוסמך במנהל עסקיםניסיוני: 16 שנים

תאריך 09 אוקטובר 2016

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

1.מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

2.מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון