בנימה אישית

הרובל חוזר ובגדול – אחרי שקרס, חצה אתמול הרובל הרוסי רמה של 60 כלפי מטה והוא ממשיך להתחזק ובעוצמה משמעותית יותר בשנה הקרובה. התייצבות הכלכלה הרוסית בעקבות התייצבות מחירי הנפט בעולם שלהערכתינו יעלו עד לרמה של 60 ואפילו יחצו אותה (החברה באופ"ק ינסו להרים את מחיר הנפט לרמה גבוהה יותר), היא רק ההתחלה.

החשבון השוטף של רוסיה עומד להשתפר ובגדול לאור צפי לכניסת השקעות מסיביות ושיקום הייצוא הרוסי אחרי הסנקציות. אחרי שייצוא הנשק הרוסי נחתך ביותר מחצי, הוא צפוי לחזור ובגדול בעיקר על חשבון תעשיית הנשק האמריקאית. גם אירופאיים יחזרו לרכוש נשק מרוסיה ולקוחות חדשים כבר לוטשים עיניים.

מלבד ייצוא הנשק חברות ענק מחדשות את ההשקעות שלהם ברוסיה מתוך צפי לשיפור בהכנסת הצרכנים שם ועידוד של מוסקבה. אם לא די בתמריצים אלו, אחרי שנתיים של מיתון קשה וקריסה של המטבע, היום יצרניות גדולות בעולם מוצאות את רוסיה אטרקטיבית יותר לייצור מאשר סין ושכנותיה.

רגע לפני שהחברות יחזרו לשוק הרוסי בכל העוצמה, יגיעו לשם איך לא הספקולנטים. חלקם פשוט יהמרו על המטבע, חלקם פשוט ילכו לשוק המניות ויהנו מחשיפה כפולה. בנקודה זו אפשר לציין את תעשיית המזון והחומרים שתעשה חיל ברוסיה ותשפר שם את המצב הכלכלי כאשר הממשל עובד קשה מאוד בכדי לסייע לתעשיות אלו מול פוטנציאליות ענקיות למסחר כגון סין והודו.

אז רוסיה זה לא המקום הבטוח ביותר בעולם ובטח לא הכי יציב אבל כמה פוטנציאל לשיפור.

-

אפקט טראמפ וגלגל המזל- בפעם האחרונה שטראמפ היה מעורב במשחקי מזל, זה נגמר בפשיטת רגל, אבל לפחות בנתיים נראה כי "הקלפים" ממשיכים להאיר לו פנים. בשבוע שעבר מדדי מניות אמריקאים שברו שיאים חדשים ונתוני מאקרו מעוררים אופטימיות.

-

הפחתת מיסים בארה"ב תאיץ את עליית הריבית – עכשיו גם פרוטוקול החלטת ריבית הפד, מאשר כי הוועדה המוניטרית לוקחת מאוד ברצינות את המדיניות הכלכלית של הנשיא החדש.

-

דראגי יכול להירגע- לפחות לעת עתה, כי אפקט הירידה במחירי הנפט שהשפיע לרעה על האינפלציה בגוש האירו - מתפוגג. אז מדוע התשואות מתקשות להגיב לעלייה באינפלציה?

-

בפעם נוספת ממליצים על רוסיה- כל הנסיבות, הן הפנימיות והן החיצוניות, תומכות בהמשך הביצוע העודף בשוק הרוסי.

-

מצוקת נזילות בהונג קונג מחזקת מטבע ומקפיצה ריבית- הסינים מוכיחים שוב כי עדיף לא להמר על כיוון אחד בלבד בשערו של היואן מול הדולר.

בעולם הדולר מתחזק, מול השקל זה לא כל כך הולך. "אנומליה"? בכלל לא בטוח.

המלצות

-

תשואות האג"ח בארה"ב יעלו למדרגה הבאה רק לאחר עליית תשואות באירופה.

-

שוק המניות באירופה נראה אחד האטרקטייבים להשקעה מבין מדינות המערב.

-

היצואניות הגדולות של הנפט ינסו להמשיך ולהרים את הנפט ע"י ציפיות לקיצוצים נוספים.

-

האינפלציה המקומית צפויה להרים ראש בקרוב, השאלה כמה מהר האוצר יחזור להוריד מיסים.

ארה"ב: אפקט טראמפ וגלגל המזל

בפעם האחרונה שטראמפ היה מעורב במשחקי מזל, זה נגמר בפשיטת רגל, אבל לפחות בנתיים נראה כי "הקלפים" ממשיכים להאיר לו פנים. אומנם התקשורת עדיין עוסקת בהתערבות של רוסיה בבחירות בארה"ב והרצון של מוסקבה לראות את טראמפ כנשיא, אבל מהר מאוד כולם יחזרו כמו תמיד – פשוט לעסוק במצב הכלכלי (וכשהמצב הכלכלי לא עובד פשוט עוברים לעסוק במצב הבטחוני אבל בד"כ לא להפך).

בנתיים מדד מנהלי הרכש היצרני – ISM, עלה בחודש דצמבר לרמה הגבוהה מאז סוף שנת 2014. מה הקשר בין עלייה במדד למזל אתם שואלים? ובכן למדד מנהלי הרכש היצרני יש קשר ארוך שנים, עם הצמיחה הכלכלית. למרות שענף הייצור מהווה רק 10% מכלכלת ארה"ב, המדד נחשב לאחד הסממנים החשובים יותר המאותתים על מצבה של הכלכלה. החשש הגדול היה כי בעקבות התחזקות של הדולר, הייצור האמריקאי ייפגע כפי שקרה בכל הפעמים הקודמות ואיתו המדד. אבל הפעם הקורלציה השלילית נשברה, הדולר מתחזק ואיתו המדד. הסיבה היא שהפעם ההתחזקות של הדולר מתרחשת במקביל לעלייה במחירי הסחורות ולא להפך (בד"כ כאשר הדולר מתחזק הסחורות נחלשות). שבירת הקורלציה השלילית בין השניים (דולר וסחורות) אירעה מפני שגם הראלי בסחורות וגם הראלי בדולר, נובעים מבחירתו של טראמפ לנשיא.

אנחנו אומנם בספק שהמגמה תימשך על פני הזמן (ראו סקירתינו השנתית) אך לפחות היא תתקיים ברבעונים הקרובים. בשורה התחתונה נרשמה עלייה רוחבית בכל הסעיפים (מלבד מלאים והמשלוחים). סעיף המחירים שעלה ב-11 נק' לרמה של 65.5 וההזמנות החדשות והייצור גם הם עלו לרמות של 60.2 ו-60.3 בהתאמה.

גם מקבילו של המדד ה- ISM בתחום השירותים, מצליח לשמור על רמתו הגבוהה, ונותר בחודש דצמבר ברמה של 57.2, שיא מאז אוקטובר 2015. בלטה במיוחד העלייה ב-5 נק' בסעיף ההזמנות החדשות לרמה של 61.6.

השכר ממשיך לעלות – מלבד מדדי מנהלי הרכש, גם דוח התעסוקה שהתפרסם ביום שישי האחרון הראה סממנים של התחממות הכלכלה. אומנם יצירת המשרות יצאה מתחת לצפי (156 אלף לעומת צפי ל-175 אלף) אבל עדיין מדובר בסכום מכובד בהתחשב בתיקון כלפי מעלה של 19 אלף משרות בסכום נטו של החודשיים אוקטובר-נובמבר. נציין את העלייה החדה בענף הייצור של 17 אלף משרות, לאחר ירידה ממושכת של 4 חודשים ברציפות. נראה כי הסקטור מצליח להתאושש על אף התחזקות הדולר, ובהתאם לעלייה במחירי הסחורות. הנתון בהחלט תואם את נתוני מדד מנהלי הרכש.

מלבד המשרות החדשות, יש להקדיש חשיבות מירבית לעלייה בשכר ממוצע לשעה שברמה שנתית עלה ב-2.9%, הקצב המהיר מאז 2009. ברמה חודשית, עלה השכר ב-0.4% לעומת צפי של 0.3%. התחממות המחירים בשוק העבודה מעיד על כך ששוק העבודה "הדוק" ביותר ועל כן בפד אמורים להיות מרוצים מהחלטתם להעלות את הריבית בחודש דצמבר 2016. אמנם שיעור האבטלה עלה קלות ל-4.7%, אבל עדיין מדובר ברמה של תעסוקה מלאה לפי הפרמטרים של הפד. שיעור ההשתתפות גם הוא עלה קלות ל-62.7%.

בסיכום שנתי, נרשמה ב-2016 תוספת של 2.2 מיליון משרות חדשות, לעומת 2.7 ו-3 מיליון ב-2015 וב-2014 בהתאמה. כך יוצא שבממוצע, נוספו 180 אלף משרות חדשות בכל חודש במהלך השנה שעברה. מה שאולי מעט מדאיג פה הוא שגם בארה"ב, כמות עובדי מדינה עלתה ב-183 אלף ב-2016, רמת השיא מאז 2007 בעוד שבמגזר הפרטי נוספו 1.974 מיליון עובדים חדשים בלבד, הרמה הנמוכה מאז שנת 2010.

הפחתת מיסים בארה"ב תאיץ את עליית הריבית – עכשיו גם פרוטוקול החלטת ריבית הפד, מאשר כי הוועדה המוניטרית לוקחת מאוד ברצינות את המדיניות הכלכלית של הנשיא החדש.

מפרוטוקול החלטת הריבית לחודש דצמבר עולה כי מדיניותו הצפויה של טראמפ לא השפיעה רק על ציפיות השוק אלא שגם על ציפיות של מקבלי ההחלטות בפד. מספר חברים בוועדה טענו כי ייתכן שהבנק הפדרלי יאלץ להעלות ריבית בקצב מהיר יותר במידה והקונגרס יעביר את הצעתו של טראמפ להוריד מסים.

עם זאת, גם הם מדגישים כי זה עדיין מוקדם מדי בשביל להסיק מסקנות לגבי אופיה והשפעתה של המדיניות הפיסקאלית על הכלכלה האמריקאית. בתרגום חופשי טוענים בפד כי החששות מפני עלייה מהירה מידי של האינפלציה והתחממות ייתר של הכלכלה, עשויים בהחלט להתקיים נוכח המדיניות המאתגרת בה הבטיח הנשיא החדש לנקוט.

אנחנו עדיין מעריכים כי גם במקרה שבו האינפלציה תואץ מהר יותר בשלב ראשון, בפד ימשיכו לשמור על איפוק בכל הנוגע להעלאת הריבית (לא יותר משתי העלאות ריבית בשנת 2017) ורק בגלל אותו חשש שתמיד ירדוף את הבנקים המרכזיים והוא העלאת ריבית מהירה מידי. בסך הכל סוגיית התחזקות הדולר מדאיגה את הפד והיא מוגדרת כגורם סיכון. גם סוגיית העלייה המהירה בשווקים הפיננסים מדאיגה את הפד שכן, טוענים כי יש לפעול בזהירות ולבחון את ההשלכות. נדגיש כי בפרוטוקול ציינו כי קצב העלאת הריבית יהיה הדרגתי, דבר שבהחלט הרגיע את השוק ותמך בעליות בשוק המניות והתמתנות בתשואות אג"ח.

בנוגע לתחזיות הרבעוניות של הפד, רוב חברי הפד מסכימים כי יתכן שיעור צמיחה גבוה מזה שצפוי על ידי הפד במידה וטראמפ יוציא לפועל את המדיניות הפיסקאלית המרחיבה. הם הוסיפו כי נלקח בחשבון הצפי להפחתת מסים והגדלה בהוצאות בתחזית הצמיחה.

שוק מניות תוסס

כלל הסקטורים במדד S&P500 (מלבד שירותי טלקום) ממשיכים להנות מהראלי שהחל בסוף שנה שעברה. השבוע הראשון לשנת 2017 היה חיובי במיוחד כאשר בלטו העליות בצריכה המחזורית, שירותי בריאות וטכנולוגיה. בנוגע לשירותי בריאות, אחרי שנת 2016 לא טובה, המשקיעים מחפשים את הסקטורים הזולים. לגבי הצריכה המחזורית, פשוט יש מניה עם משקל גדול מאוד, AMAZON, שעלתה בשבוע שעבר בכ-6% לאור דיווח על עונת מכירות טובה מאוד, והקפיצה יחד עמה את כל הסקטור.

כך המדד האמריקאי מצליח לשבור שיא היסטורי חדש, למרות התמחורים הגבוהים, למרות החשש מקצב העלאת ריבית מהירה יותר של הפד ולמרות הראלי של הדולר. גלגל המזל של טראמפ, ממשיך להאיר לו פנים, כאשר נתוני המאקרו תומכים ופרוטוקול החלטת ריבית, נתפס מעט יוני וצינן מעט את ההתלהבות.

שוק אג"ח מחזיק מעמד- בשבוע הראשון לשנה, תשואות אג"ח בארה"ב השתנו קלות במצטבר השבועי. עליית תשואות ביום שישי לאור דו"ח תעסוקה שמעיד על שוק עבודה רותח, קיזזה את הירידה ביממה הקודמת שנוצרה לאחר פרוטוקול החלטת הריבית. בטווחים הארוכים, תשואות אג"ח ירדו במהלך השבוע כאשר בטווחים ל-10 שנים נרשמה ירידה של כ-3 נ.ב. מנגד, בטווחים הקצרים תשואות אג"ח דווקא עלו, כאשר בטווח של שנתיים, הן עלו ב-2 נ.ב.

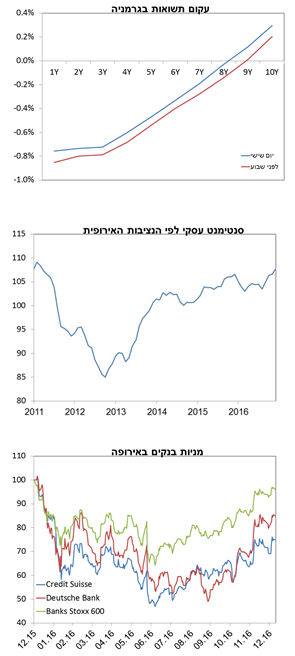

נתוני מאקרו טובים בגוש האירו - שלב א' בתהליך ההתאוששות בעיצומו.

דראגי יכול להירגע, לפחות לעת עתה, כי אפקט הירידה במחירי הנפט שהשפיע לרעה על האינפלציה בגוש האירו - מתפוגג. בחודש דצמבר, מדד המחירים לצרכן המשיך להתחזק ועלה לרמה שנתית של 1.1% YOY, מעל הצפי ומעל הנתון הקודם של 0.6%. מדובר ברמה הגבוהה מאז ספטמבר 2013. ליבת המדד עלתה ב-0.9% YOY, מרמה של 0.8%, לשיא של 4 חודשים. כדי לנסות ולהמחיש את חשיבותו של סעיף האנרגיה למדד המחירים, אולי נזכיר כי במהלך 8 חודשים הראשונים לשנה, שיעור האינפלציה בילה בטריטוריה שלילית. סעיף האנרגיה בתקופה זו עמד של שיעור שנתי שלילי של מינוס 5-9%. השיעור השינוי השנתי בחודש דצמבר כבר רשם עלייה של 2.5%, לעומת 1.1%- עד חודש נובמבר. נדגיש כי גם הפיחות האדיר של האירו משחק תפקיד מרכזי במהלך של רמת המחירים ותורם לעלייה.

התשואות מתקשות להגיב לעלייה באינפלציה- ביום שלישי, אותו יום של פרסום המחירים, תשואות אג"ח ל-10 שנים עלו בכ-8 נ.ב. בלבד ועד סוף השבוע עדיין נותרו מתחת לרמה של 0.3%. מדוע העדר התגובה? הסיבה היא השוני בין כלל מדינות הגוש. בעוד שגרמניה מובילה בשיעור האינפלציה, באיטליה וצרפת המחירים עדיין מדוכאים. כמה שבגרמניה יתחילו ללחוץ על הפסקת המדיניות המוניטרית המאוד מרחיבה, במדינות כמו איטליה עדיין צריכים אותה ולא רק שהריבית לא הולכת לעלות עוד הרבה זמן, אלא שלפחות עד סוף שנה הודיעו שימשיכו לרכוש כמויות עצומות של אג"ח. אז מה אם בגרמניה יש אינפלציה? הריבית לא הולכת לעלות. נוסיף כי כמה שהמדד הכללי עלה, אינפלציית הליבה מתקשה להתרומם.

כמו בשאר המשתנים המאקרו כלכליים, קיים שוני משמעותי בניתוח לפי מדינה. בספרד וגרמניה נרשמה עליית מחירים חדה לעומת זו של איטליה וצרפת. בספרד עלו המחירים ב-1.4% YOY מרמה של 0.5%. נדגיש כי שם אחוז המיסוי על מחיר הנפט נמוכים יותר לכן הירידה במחיר החבית משתקפת באופן ניכר. בגרמניה עלה שיעור אינפלציה השנתי לרמה של 1.7% מרמה של 0.7% בחודש הקודם. בצרפת, העלייה הייתה מתונה בהרבה, 0.8% מרמה של 0.7%. גם באיטליה נרשמה עליית מחירים יפה, אבל עדיין הרמות האבסלוטיות נמוכות, כאשר המדד עלה לרמה של 0.5% לעומת 0.1%.

נתון פחות מעודד התקבל בענף הקמעונאות, שכן המכירות ירדו ב-0.4% בחודש נובמבר, אך יש לקחת את הנתון בזהירות שכן מדובר בתיקון אחרי העלייה החדה מחודש אוקטובר. ברמה שנתית נרשמה עלייה של 2.3%. בכל זאת, הסנטימנט מצליח להשתפר, שכן לפי סקר הסנטימנט העסקי שמבצע הנציבות האירופית, נרשם שיפור לרמה הגבוהה מזה 6 שנים (107.8)!

הדובדבן שבקצפת מגיע על ידי מדד מנהלי הרכש המשולב (יצרני+ שרותים) שרושם שיא של 5 שנים לרמה הגבוהה מאז שנת 2011, 54.4.

הרבה זמן שהנתונים לא היו כה מעודדים, עובדה בהחלט מבורכת בעיקר בשנה שתתאפיין בתנודתיות לאור ריבוי האירועים הפוליטיים.

בנקים משחררים לחץ בגלגלים- ב-23/12, יום לפני "חופשת החגים", שני בנקים גדולים באירופה שבלטו בשנת 2016 לאור ביצועם הכושל, הגיעו להסדר מול הרשויות האמריקאיות בפרשת מכירת subprime בתת מחיר ולהבעיר את הלהבות בתקופת המשבר 2008. באותה פרשה, מספר בנקים אמריקאים כבר נקנסו ועוד אירופאים ממתינים בתור. העיקר שדויטשה בנק וקרדיט סויס הגיעו להסדר וישלמו סכום נמוך יותר מזה שנקבע מלכתחילה. בחודש ספטמבר, הודיעו כיDB יאלץ לשלם 14 מיליארד דולר וכך המניה ירדה לשפל הסטורי. מאז הצליחה להתאושש לאור תנאי שוק תומכים כמו עליית תשואות והתהללות העקום, יחד עם שמועות לטייפרינג שהחלו להישמע ברבעון השלישי.

תחת ההסדר,DB ישלם 7.2 מיליארד דולר כאשר 3.1 מיליארד ישולמו למחלקת המשפטים בארה"ב והיתרה תועבר לצרכנים ולקוחות שנפגעו ממשבר ה-subprime, על ידי הקלות במרווחים. מבחינת מאזנים, DB ידווח על הפסד מהעסקה של 1.2 מיליארד דולר. הצעד הוא מבורך בעיניי השוק שכן, מסיר מעט את רמת האי-וודאות שרדפה אחרי הבנק בשנה האחרונה, למרות שקיימות עוד פרשיות בדרך שטרם נפתרו. עם זאת, הקנס יהווה פגיעה קשה ברווחי הבנק למשך תקופה של שנים.

לאחר פרסום העסקה, מניית DB קפצה בחדות אך לאחר מכן ירדה. מאז היא עלתה ב-2.9%. בשנת 2017 כבר עלתה ב-6%. מבחינת יחס הון סיכון (tier 1ratio), הבנק היה צפוי לסיים את שנת 2016 עם רמה של כ-11, רחוק מהיעד של 12.5 שנקבע לשנת 2018.

במקרה של קרדיט סויס, הבנק הסכים לשלם 5.28 מיליארד דולר שמתוכם 2.48 מ' יועברו לרשויות האמריקאיות ו-2.8 מ' ישולמו לבעלי דירות וקהילות שנפגעו בזמן המשבר כתוצאה מהצניחה במחירי הנדל"ן. במקרה של CS, הבנק ידווח על עלות של 2 מיליארד דולר שינוקה מהרווחים של הרבעון הרביעי. מאז מועד פרסום העסקה, מניית CS עלתה בכ-5% ובשנת 2017 כבר עלתה בכ-9%.

עד סוף שנת 2016, DB צפוי להציג ירידה ברווחים של 27%, זאת לאחר ירידה של 71% בשנת 2015. בשנת 2017 הצפי הוא לעלייה של 72% לפי הערכות בלומברג. בנוגע ל-CS, הבנק צפוי להציג ירידה ברווחים של 26% בשנת 2016, זאת לאחר ירידה של 79% בשנת 2015.

בהקשר של הבנקים והרגולציה, בסופ"ש שעבר, ועדת בזל המורכבת מנגידים ומפקחים על הבנקים במדינות העולם הייתה אמורה להתכנס כדי לשים חותמת סופית לרפורמות בזל 3. ההסכם ידרוש בין השאר רמת הון של הבנקים גבוהה יותר וזה עשוי להקשות עליהם. הדחייה בהחלט גם מקנה מרווח נשימה לרבעון הקרוב. הסיבה לדחייה היא אי הסכמה בסוגיות שונות של הרפורמה.

כפי שאני ממליצים בתקופה האחרונה, הנסיבות תומכות בהמשך הביצוע של הבנקים במהלך שנת 2017.

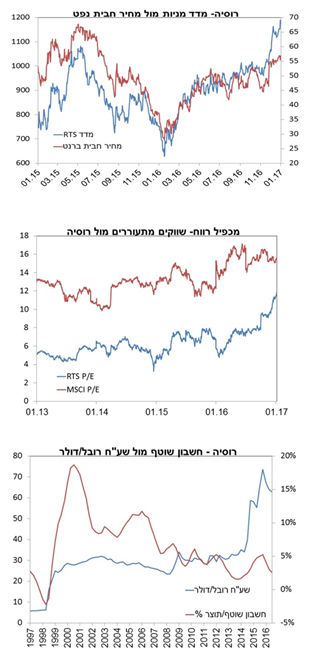

בפעם נוספת ממליצים על רוסיה

בסקירה השנתית שהוצאנו לפי שבועעים, היינו מאוד חיוביים על רוסיה והצפי להתחזקות כלכלית שלה ושל המטבע שלה. חלק מלקוחותינו שאלו בתמימות האם זו עדיין הזדמנות גם לאחר עלייה של 52% בשנה החולפת.

האמת היא שגם באמצע 2016 (סקירה שבועית 1.6.16) נתנו המלצה מאוד חיובית לגבי שוק המניות הרוסי שמאז עלה בכמה עשרות אחוזים (ממועד זה מדדRTS עלה בעוד 32%) ובסך הכל אנחנו ממשיכים לזהות ברוסיה הזדמנות השקעה אטרקטיבית גם בשנת 2017. עד כה חלק ניכר מהעליות בשוק המניות הרוסי התרחשו הודות לעלייה במחיר הנפט שהרי אנרגיה מהוה מעט יותר מ50% מהמדד. עם זאת, להערכתינו, מלבד מקום נוסף להתחזקות של חברות אנרגיה, אנו רואים מקום להתחזקות בסחורות וחומרים ובעיקר במטבע.

ההשקעות חוזרות לרוסיה - עוד לפני בחירתו של דולנד טראמפ לנשיא ארה"ב, מה שעורר את הציפיות להתחממות היחסים בין המערב לרוסיה, חברות מערביות כבר הימרו על התחזקות מחודשת של הכלכלה שם. אחרי שנתיים של מיתון קשה חברות חוזרות להזרים כספים אדירים לאזור. ענקיות הציוד לבית, איקאה השוודית ו-"Leroy Merlin" הצרפתית משקיעות מיליארדים בחנויות חדשות ומפעלים. פייזר האמריקאית בונה מפעל תרופות חדש וחברת המזון Mars מרחיבה את פסי הייצור שלה למוצרים נוספים.

חברות רבות שנותרו ברוסיה, קיצצו שם את הפעילות המקומית אבל עכשיו זה הזמן להגדיל השקעות ולנצל את היתרון של ההתעוררות הכלכלית ושל המטבע החלש. יש המעריכים כי כיום זול יותר לייצר ברוסיה מאשר בסין ולכן לא פלא שבמוסקבה מצפים לראות את ההשקעות גדלות במהירות. את שנת 2016 סיימה רוסיה עם השקעות כפולות ככל הנראה (9 מיליארד דולר ב-9 חודשים) לעומת השנה הקודמת אבל בשנתיים הקרובות צפויה קפיצת מדרגה משמעותית הרבה יותר.

מלבד השקעות בקימעונאות וייצור, אי אפשר להתעלם מרוסיה כמעצמת אנרגיה ולכן כאשר הנפט מתחזק, לא פלא שסקטור האנרגיה ממגנט אליו השקעות מחדש. לדוגמא אפשר להזכיר את מכירת 19.5% מחברת Rosneft לGlencore- לממשלת קאטר. בנוסף צפויה האצה של השלמת צינור הנפט מסיביר לסין שהראשון יסתיים בשנת 2017 והשני בשנת 2018. ברמת המאקרו ההשקעות בנכסים קבועים הולכת וגוברת שכן ברבעון השלישי צמחו ב-0.3% YOY לעומת התכווצות של 3.9% שנתי ברבעון השני בשנת 2016.

התייצבות לאחר הקריסה – קריסת המטבע ובריחת המשקיעים הובילה לאינפלציה של 17% בשיא! בנתיים שיעור האינפלציה ירד לרמה של 5.4% (הרמה הנמוכה מאז אוגוסט 2012, מתקרב ליעד של 4%), ההכנסה הריאלית עולה, הבנק הרמכזי צפוי להמשיך ולהוריד את הריבית המוניטרית ולהקל על תנאי אשראי (כיום עומדת על 10%). מחירי הנפט והסחורות ימשיכו לתמוך בכלכלה ובמאזן התשלומים, במקביל צפויה התאוששות בביקושים המקומיים. גם מדיניות החוץ צפויה להיות פחות עויינת כלפי רוסיה, בנתיים חיזוק הקשרים הוא בעיקר למזרח התיכון ולסין אבל אי אפשר להתעלם מהפוטנציאל לחיזוק היחסים עם ארה"ב והפשרת הקשרים עם אירופה.

כך, עם הצפי להתייצבות בכלכלה המקומית והעלייה ברווחי החברות, התמחור הזול בשוק המניות הרוסי הופך אותו לאטרקטיבי עוד יותר.

גם הרובל מראה סימני יציבות - אמנם מדיניות הפד ועלייה בתשואות בארה"ב מהווה סכנה לשער החליפין של הרובל לעומת הדולר וכך לאינפלציה (שכן 40% מהחוב המקומי מוחזק על ידי זרים), אך בשנים האחרונות לאור הסנקציות שהוטלו על רוסיה, מנגנון התמסורת משער החליפין לאינפלציה קטן שכן אחוז המוצרים המייובאים בסל הקניות צנח. בנוסף, אנחנו צופים שהרובל הרוסי עשוי לעבור תיסוף משמעותי בשנים הקרובות לאור שיפור ניכר שצפוי בחשבון השוטף. ההתחזקות של רוסיה בשוק הנשק הגלובלי, התחזקות בשוק המזון, חזרה של ההשקעות ועלייה במחירי הסחורות – כל אלא צפויים לתמוך ביייסוף של המטבע.

מצבו של הצרכן עדיין רחוק משיפור - לאחר פגיעה קשה בשכר הריאלי בשנת 2015 וצניחה בצריכה הפרטית של 9.6%, לצרכן ברוסיה יש עוד הרבה להיכן לשאוף. הצריכה הפרטית ממשיכה לצמוח בקצב שלילי (4.6% ברבעון השני 2016 לעומת 5.9% ברבעון הקודם) שכן שיעור החיסכון עולה עם העלייה בהכנסה הריאלית. החודש ממשלת רוסיה צפויה לחלק בונוס חד פעמי לפנסיונרים על סך 5000 רובלים ובחודש פברואר צפויה הצמדה בפנסיות. כפי שכתבנו לעיל, אנו מעריכים כי ב-2017 הצריכה הפרטית תציג שיפור שכן, האינפלציה קטנה, הריבית יורדת וגורמי אי-וודאות פוחתים, מה שיתמוך בירידה בשיעור החיסכון. העם הרוסי בסך הכל מרוצה, סנטימנט הצרכן משתפר יחד עם העלייה בשכר הריאלי ובתנאי אשראי, וכך מדיניותו של פוטין זוכה לרמת פופולריות גבוהה מאוד, של 84% וסביר להניח שיבחר שוב במרץ 2018.

כבר אז, באותה סקירה מחודש יוני 2016, הערכנו כי שיא התחתית כבר מאחורינו – "עדיין מדובר בשוק עם לא מעט סיכונים. התלות במחיר הנפט ו"הכישרון" להסתבך עם המערב עלולים לסכן את הכלכלה הרוסית. עם זאת, יסודות המאקרו כעת תומכים יותר, העלייה במחירי האנרגיה צפויה לפחות להישמר והצפי להרחבה מוניטרית והתייעלות בסקטור האנרגיה בהחלט צפויים לתמוך בהמשך מגמה חיובית בשוק המניות. " מאז, קצב התמתנות הצמיחה הלך ודעך. ברבעון השלישי התוצר התכווץ ב-0.4% YOY, קצב מתון מזה של הרבעונים הקודמים, 1.2% ו- 0.6% ברבעונים ראשון ושני בהתאמה.

התאמה פיסקאלית - תקציב לשלוש שנים הבאות הוגש בחודש אוקטובר- הממשלה קבעה יעד גרעון של 1% מהתוצר בשנת 2019, שצפוי לרדת מרמה נוכחית של 3.5%, בקצב שיתפחת בהדרגתיות מידי שנה - של 1% כל שנה. היעד לשנת 2017 עומד על 3.2%. עם זאת, ייתכן שיצליחו להגיע לגרעון קטן יותר שכן, התקציב עוצב בהנחה של מחיר חבית נפט של 40 דולר. על מנת להגיע אליו יאלצו לנקוט בצעדים מרסנים. בשנת 2016 כבר דיווחו על הטלת מגבלות מחמירות יותר בהוצאות של מספר סעיפים בתקציב. אך מנגד הוחלט להגדיל את ההוצאות בסכום של טריליון רובלים לתמיכה בתעשיית הנשק ובהעברות לקרן הפנסיה הלאומית. בצד ההכנסות, המכירה של 19.5% ממניות חברת רוסנפט הכניסו 10.5 מיליארד דולר (0.8% מהתוצר). עסקה זאת מהווה צעד מבורך שכן, הגורמים קיבלו מימון מבנק איטלקי על מנת לבצע את העסקה על אף הסנקציות שהוטלו מהמערב. כך, רוסיה חוזרת לתודעת ההשקעות בקנה מידה עולמי. בארה"ב בודקים האם מהווה הנ"ל הפרת סנקציות.

יניב חברון, הכלכלן הראשי של בית ההשקעות אקסלנס

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.