עיקרי הדברים

-

המשך שיפור בשוק העבודה בישראל בא לידי ביטוי בירידה בשיעור האבטלה ועלייה במשקל העובדים במשרה מלאה.

-

האינדיקאטורים השוטפים ממשיכים להצביע על האטה בצריכה הפרטית ושיפור ביצוא.

-

במצב הכלכלי הנוכחי לבנק ישראל אין כלים למנוע המשך התחזקות השקל.

-

השקל עשוי להיחלש רק במידה והתוכניות הכלכליות בארה"ב ועליית ריבית ה-FED יחזקו כצפוי את הדולר בהמשך השנה ובמידה והסיכונים הפוליטיים באירופה לא יפגעו בכלכלה ובשווקים, מה שיגרום להתחזקות האירו.

-

הסיכונים הפוליטיים באירופה באים לידי ביטוי בצורה בולטת בשוק האג"ח, אך פחות בשוק המניות. להערכתנו, הסיכון הפוליטי מתומחר בצורה מוגזמת בשוק האג"ח האירופאי ובצורה סבירה במניות.

-

עם בירור פרטי התוכניות הפיסקאליות, שוק האג"ח האמריקאי מתחיל להתייחס להערכות מציאותיות לגבי השפעת מדיניות הממשל החדש. בשוק המניות הפנמת המציאות איטית יותר. לכן, הסיכון לתיקון בו עולה בטווח הקרוב.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק של 4-5 שנים.

-

אנו מעדיפים את האג"ח הצמודות בחלקים הקצרים-בינוניים של העקום.

-

אנו ממליצים על חשיפה בינונית ומטה לאפיקי הסיכון תוך העדפה של מניות הצמיחה בארה"ב, יפן וגרמניה.

-

מומלץ לשמור על חשיפה גבוהה לדולר האמריקאי.

-

אנו ממליצים על הקטנת החשיפה לאג"ח הקונצרניות בדירוגים נמוכים, במיוחד לאג"ח הנדל"ן.

מאקרו ישראל.

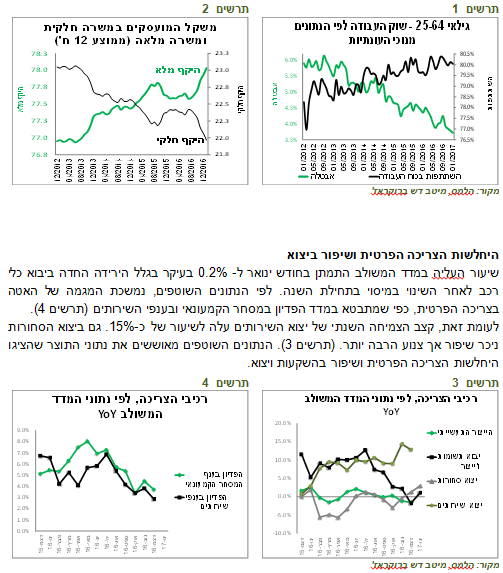

האבטלה ממשיכה לרדת תוך גידול במשקל המועסקים במשרה מלאה

נתונים מסקר כוח אדם לחודש ינואר מצביעים על המשך שיפור בשוק העבודה בישראל. שיעור המובטלים בקרב גילאי העבודה 24-65 שוב ירד לשפל חדש של 3.7% תוך יציבות בשיעור ההשתתפות בכוח העבודה. השיפור אף משמעותי יותר ממה שמשתמע מנתוני סך המועסקים, כי משקל המועסקים במשרה מלאה עלה בחדות בחצי השנה האחרונה כאשר משקל המועסקים במשרה חלקית ירד בהתאם (תרשים 2).

תרשים 1

מקור: הלמס, מיטב דש ברוקראז'

תרשים 2

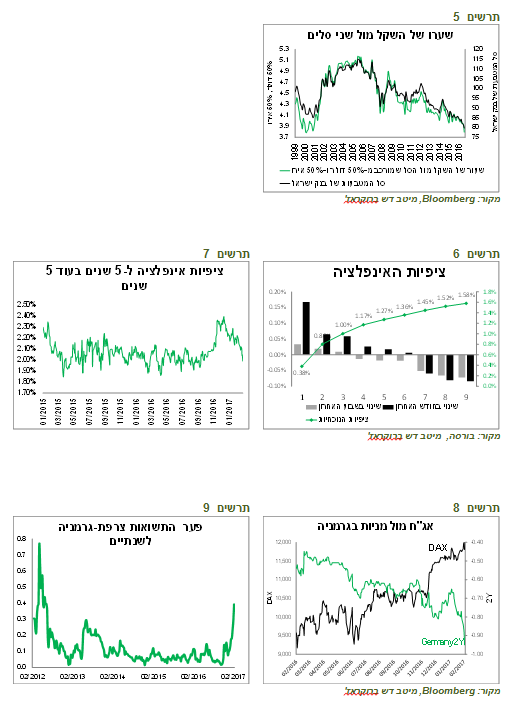

היחלשות הצריכה הפרטית ושיפור ביצוא

שיעור העליה במדד המשולב התמתן בחודש ינואר ל- 0.2% בעיקר בגלל הירידה החדה ביבוא כלי רכב לאחר השינוי במיסוי בתחילת השנה. לפי הנתונים השוטפים, נמשכת המגמה של האטה בצריכה הפרטית, כפי שמתבטא במדד הפדיון במסחר הקמעונאי ובענפי השירותים (תרשים 4).

לעומת זאת, קצב הצמיחה השנתי של יצוא השירותים עלה לשיעור של כ-15%. גם ביצוא הסחורות ניכר שיפור אך צנוע הרבה יותר. (תרשים 3). הנתונים השוטפים מאוששים את נתוני התוצר שהציגו היחלשות הצריכה הפרטית ושיפור בהשקעות ויצוא.

תרשים 3

מקור: הלמס, מיטב דש ברוקראז' תרשים 4

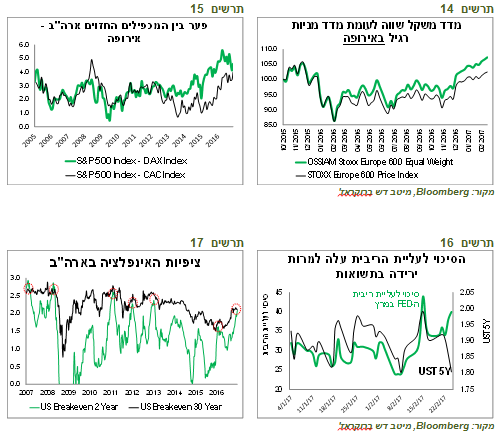

לבנק ישראל אין כלים זמינים להחליש את השקל. שיפור בסביבה הרגולטורית יכולה לסייע המשך התחזקות השקל, בעיקר מול האירו והדולר, שוב עורר דיון "מה לעשות?". חיפוש הפתרונות אצל בנק ישראל לא יועילו. במצב הכלכלי הנוכחי הסיכוי שבנק ישראל ילך להרפתקה של ריבית שלילית או רכישות האג"ח די זניח. השקל עשוי להיחלש במידה והתוכניות הכלכליות של הנשיא האמריקאי ועליות ריבית ה-FED יחזקו כצפוי את הדולר בהמשך השנה והסיכונים הפוליטיים באירופה לא יפגעו בכלכלה ובשווקים, מה שיגרום להתחזקות האירו.

הפתרונות לתמיכה במגזר היצואני נמצאים בכלים פחות מיידים הקשורים לשיפור בסביבה העסקית בישראל. ישראל נמצאת במקום 52 לא מחמיא בסקר "Doing Business" של הבנק העולמי ובמקום 24 במדד התחרותיות של הפורום הכלכלי העולמי. בנטרול הפרמטרים הקשורים למגזר הטכנולוגיה, המיקום היה גרוע בהרבה. שיפור במצבה של ישראל בקלות עשיית העסקים יכול לסייע מאוד ליצואנים הישראליים להתמודד עם מטבע חזק.

בנק ישראל לא צפוי לנקוט בצעדים כלשהם בישיבתו השבוע. ייסוף השקל מרחיק עוד יותר את המועד האפשרי של העלאת הריבית.

תרשים 5

מקור: Bloomberg, מיטב דש ברוקראז'

שווקים.

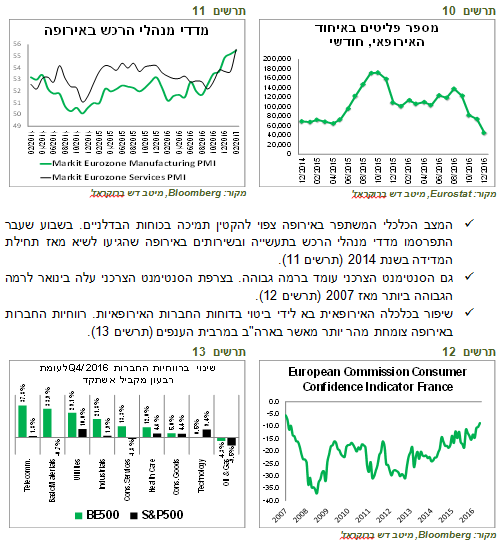

ירידה חדה בציפיות האינפלציה העתידיות

התחזקות השקל הובילה לירידת ציפיות האינפלציה לטווחים הארוכים (תרשים 6). הציפיות לטווחים הקצרים-בינוניים ירדו מעט מכיוון שהן כבר נמצאות ברמות נמוכות יחסית. כתוצאה מצמצום הפער בין הציפיות לטווחים הקצרים לארוכים וכתוצאה מהירידה הכללית בציפיות האינפלציה, הציפיות ל-5 שנים בעוד 5 שנים ירדו מכ-2.4%, לפני חודשיים בעקבות "הראלי של טראמפ" לכ-2%, רמה בה הן היו בשנתיים האחרונות (תרשים 7).

בעקבות התחזקות שערו של השקל מול האירו והדולר (כ-2% ייסוף של שער הממוצע בפברואר מול ינואר), הורדנו תחזית האינפלציה לשנה הקרובה ל-0.3%. אנו ממשיכים להמליץ על העדפת האפיק הצמוד בטווחים הקצרים-בינוניים. בטווחים הארוכים יותר אנו אדישים בין האפיקים.

תרשים 6

מקור: בורסה, מיטב דש ברוקראז' תרשים 7

הסיכונים הפוליטיים באירופה מתבטאים בצורה מוגזמת בשוק האג"ח ובאופן סביר במניות

שוק המניות האירופאי נסחר כאילו אין סיכון פוליטי ושוק האג"ח הממשלתי כאילו אין שיפור בכלכלה. בשעה שהנתונים הכלכליים באירופה ממשיכים להשתפר, האינפלציה לעלות ושוק המניות להציג ביצועים חיוביים, לפי שוק האג"ח האירופאי, הסיכונים רק גדלים.

הסיכון הפוליטי באירופה בא לידי ביטוי בפתיחת פערי התשואות לשנתיים בין גרמניה לצרפת לשיא מאז משבר 2012 (תרשים 9). תשואת האג"ח הגרמנית לשנתיים מתקרבת למינוס 1%, הנמוכה ביותר מאז ומעולם ונמוכה משמעותית מריבית ה-ECB (תרשים 8). הפעם התשואה יורדת רק בגלל הסיכון הפוליטי ולא בגלל הציפיות לעוד צעדים מקלים מצד ה-ECB.

תרשים 8

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 9

ניסיון השנה האחרונה מלמד שמימוש סיכונים פוליטיים יכול לקרות בסיכוי יותר גבוה ממה שמשקפים הסקרים. יחד עם זאת, נגד הסיכון הפוליטי, אומנם לא מבוטל, עומדים גורמים רבים שלהערכתנו ימשיכו לתמוך בשוק המניות האירופאי:

-

לפי ניתוחים פוליטיים שונים, גם אם בניגוד לסקרים לה פן תהיה נשיאת צרפת, סיכויה להוציא את צרפת מגוש האירו קטנים מאוד.

-

ניסיון של השנה שעברה מלמד שגם אם הסיכונים הפוליטים מתממשים, השווקים לא בהכרח נפגעים, במיוחד כאשר הכלכלה נמצאת במגמת שיפור.

-

הבחירות מתקיימות כאשר מספר הפליטים באירופה, שהיה אחד הכוחות התומכים במפלגות אנטי-אירופאיות, ירד בחדות במחצית השנייה של 2016 (תרשים 10).

תרשים 10

מקור: Eurostat, מיטב דש ברוקראז' תרשים 11

מקור: Bloomberg, מיטב דש ברוקראז'

-

המצב הכלכלי המשתפר באירופה צפוי להקטין תמיכה בכוחות הבדלניים. בשבוע שעבר התפרסמו מדדי מנהלי הרכש בתעשייה ובשירותים באירופה שהגיעו לשיא מאז תחילת המדידה בשנת 2014 (תרשים 11).

-

גם הסנטימנט הצרכני עומד ברמה גבוהה. בצרפת הסנטימנט הצרכני עלה בינואר לרמה הגבוהה ביותר מאז 2007 (תרשים 12).

-

שיפור בכלכלה האירופאית בא לידי ביטוי בדוחות החברות האירופאיות. רווחיות החברות באירופה צומחת מהר יותר מאשר בארה"ב במרבית הענפים (תרשים 13).

תרשים 12

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 13

-

אומנם שוקי המניות באירופה מציגים ביצועים חיוביים, אך הסיכון הפוליטי בא לידי ביטוי בהערכת שווי נמוכה יחסית לעומת השוק האמריקאי. פערי המכפילים החזויים בין מדד S&P 500 ל-DAX ו-CAC גבוהים לעומת הרמות בעבר (תרשים 16).

-

ביטוי להתחזקות הביקושים בתוך אירופה ניתן למצוא בביצועי יתר של מדדי המניות מהשורה השנייה. מדד Midcap DAX הציג לאחרונה תשואה עודפת על פני מדד DAX הגרמני. מדד המניות האירופאי BE 500 שמעניק משקל שווה לכל מניה השיג תשואה עודפת על פני המדד הרגיל, מה שמשקף שהמניות של החברות הקטנות המקומיות משיגות ביצועים טובים יותר מאשר המניות של החברות הגדולות הגלובליות (תרשים 14). בארה"ב אגב אין יתרון למדד S&P 500 במשקל שווה על פני המדד הרגיל.

תרשים 14

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 15

-

שוק האג"ח הגרמני מהווה אומנם מקלט מפני הסיכונים הפוליטיים, אך אם הסיכונים הפוליטיים לא יתממשו, הוא יסב הפסדים כבדים למשקיעים, יחסית להשקעה מסוג זה. המשך שיפור בכלכלה עשוי להציב בשנת 2018 פרספקטיבה ריאלית של תחילתו של שינוי הכיוון במדיניות ה-ECB.

-

אם סיכון הבחירות באירופה לא יתממש, גם האירו צפוי להתחזק משמעותית.

בהתאם לנאמר לעיל, אנו ממשיכים לתמוך בחשיפה לשוק המניות האירופאי, בעיקר הגרמני. לעומת זאת, להערכתנו, החשיפה לאג"ח באירופה מסוכנת.

"הראלי" של טראמפ מתחיל לנחות על קרקע של מציאות

השווקים בארה"ב מתחילים להגיב יותר לעובדות מאשר לתקוות שעוררה הבחירה של טראמפ. מאז תחילת החודש, במיוחד בשבוע האחרון כשהתחילו להופיע פרטים לגבי הצעדים הקונקרטיים הצפויים של הממשל, הנכסים שנתמכו מהציפיות שהתעוררו אחרי הבחירות התחילו להפגין חולשה. מניות הצמיחה הציגו ביצועים נחותים יותר מאשר מניות הענפים שנחשבים לדפנסיביים יותר כגון מניות התקשורת והתשתיות. תשואות האג"ח ירדו. מחיר הזהב השלים עלייה של כ-11% בחודשיים. זאת לא אכזבה מהנשיא החדש, אלא חזרה להבנה שאפילו נשיא "שונה" כמו טראמפ לא יכול לכופף לגמרי "שכל ישר", לפחות בתחום המדיניות הכלכלית. במקביל, המשקיעים גם מתחילים להתייחס לחלקי המדיניות שנתפסים כבעלי השפעה שלילית על הכלכלה.

להלן הגורמים שהובילו לשינוי בהערכות:

- בצד החיובי נציין את הנמכת הטונים נגד סין. שר האוצר האמריקאי אמר שלא מתוכננת הכרזה מיוחדת על סין כמבצעת מניפולציות על המטבע. אומנם אחרי דבריו של שר האוצר הנשיא שוב האשים את סין בהחלשה מניפולטיבית של המטבע, אך לפני מספר שבועות גם הנשיא בעצמו אמר שהמדיניות ביחס לסין תהיה גמישה.

עצם עליות השערים בשוק המניות הסיני ובשווקים המתעוררים בכלל בשבועות האחרונים משקפת הערכת המשקיעים שבחזית זו האיומים של טראמפ לא יהפכו למעשים.

- גם בתחום הגדלת הגירעון, ממנו נבהל שוק האג"ח אחרי הבחירות, מסתמן שהמציאות תהיה חזקה מהבטחות הבחירות.

הדוברים הבכירים במפלגה הרפובליקנית שולחים מסרים שהגירעון לא יהיה גבוה. הממונה החדש על ניהול התקציב, שהוא אחד מהמתנגדים החריפים להגדלת הוצאות הממשלה, הדגיש במיוחד בשימוע לקראת המינוי את הצורך בהקטנת החוב והגירעון שלדעתו יוצאים מכלל שליטה.

-

אם מבחינת שוק האג"ח מדובר בבשורות חיוביות, לשוק המניות המציאות ורודה פחות ממה שציפו בהתלהבות ראשונית אחרי הבחירות. שר האוצר האמריקאי אמר בשבוע שעבר שהצעדים הכלכליים של הממשל לא יתמכו בצורה משמעותית בכלכלה עוד השנה.

-

בשבוע שעבר הופיעו ידיעות שתוכנית ההשקעות הגדולה בתשתיות תדחה כנראה לשנת 2018. התפתחות זו שלילית למניות, בעיקר לחברות ולענפים שנהנו מהציפיות לתוכנית ענקית בתחום זה. כמו כן, גם הסחורות, בעיקר המתכות, עלולות להתמתן.

-

לפי הערכת שר האוצר, עד חודש אוגוסט צפוי אישור סופי לרפורמה משמעותית במערכת המס. הציפיות מהרפורמה של המשקיעים גבוהות מאוד, אך גם היא צפויה להיות "מציאותית" ולהתחשב במגבלות התקציב. לכן, פרסום פרטיה עלול לאכזב את הציפיות. השווקים צופים לנאום הנשיא בפני הקונגרס ביום שלישי כדי לשמוע פרטי התוכנית הכלכלית.

-

הכוונה להגדיל הוצאות הביטחון, אותה שוב השמיע הנשיא בשבוע שעבר, אמורות להביא לקיצוץ עמוק יותר בהוצאות האזרחיות, מה שצפוי לפגוע בצמיחה הכללית אך לתמוך במניות החברות הביטחוניות.

-

בחזית מדיניות ההגירה, הממשל מתקדם לקראת גירוש המוני של המהגרים הלא חוקיים. מהלך זה צפוי להיות שלילי לכלכלה. הוא פוגע גם בהיצע של כוח עבודה זול דווקא בתקופה של מחסור בעובדים, גם בכוח צרכני וגם מגדיל הוצאות הממשל.

מבחינת שוק המניות האמריקאי, שנסחר בתנודתיות כמעט הנמוכה ביותר ב-20 השנים האחרונות, תוך הגעת מדד S&P 500 לרמות שלפי קונצנזוס התחזיות היו צפויות רק בסוף השנה, "חזרה" להערכות שמתבססות על הנחות כלכליות ריאליות מעלה סיכון למימוש. "הראלי של טראמפ" עלול להתהפך.

בשוק האג"ח הפנמת המציאות כבר החלה

מבחינת שוק האג"ח, חזרה להנחות ריאליות לגבי הגירעון והאינפלציה ללא ניפוח שקשור לתוכניות ההשקעה הענקיות והורדות המס האגרסיביות צפוי לשמור על התשואות ברמה שמשקפות בעיקר תוואי ריבית ה-FED.

ביטוי לכך היה ניתן למצוא בירידת התשואות ביום שישי. התשואות ירדו די בחדות תוך השתטחות העקום, אך בו זמנית ההסתברות לעליית ריבית ה-FED בחודש מרץ עלתה ל-40% לעומת 34% לפני יומיים (תרשים 16). ירידת התשואות משקפת הפחתת חשש מהגדלת הגירעון ולא השינוי בהערכת תוואי הריבית.

עוד ביטוי של חזרה למציאות בשוק האג"ח האמריקאי היה מפגש די נדיר בין ציפיות האינפלציה לטווח הקצר (שנתיים) לבין הציפיות ל-30 שנה. בפעם האחרונה זה קרה בשנת 2008. מאז תחילת פברואר הציפיות לטווחים הארוכים ירדו, למרות שהציפיות לטווחים הקצרים המשיכו לעלות. התפתחות זו מעידה שפחתו החששות מפני הגדלת הגירעון ועלייה בסביבת האינפלציה כתוצאה מהמדיניות הפיסקאלית. כדאי לשים לב שהיסטורית, הציפיות ל-30 שנה מהוות רף עליון לציפיות לשנתיים. כל פעם שציפיות האינפלציה לשנתיים התקרבות לאלו של ל-30 שנה תוך פרק זמן קצר נרשמת ירידה חדה בציפיות האינפלציה הקצרות (תרשים 17).

תרשים 16

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 17

תשואת שווי המשקל לאג"ח ל-10 שנים שמשקפת תוואי ריבית ה-FED הנוכחי עומדת על כ-2.5%-2.6%. בשנתיים האחרונות, התשואה בשוק הייתה תמיד נמוכה יותר מזו המגולמת בתוואי ריבית ה-FED העתידי. אנו ממשיכים להמליץ על מח"מ של כ-4-5 שנים.

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

26-02-2016 זבז'ינסקי אלכס

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

קרדיט רמי זרנגר

קרדיט רמי זרנגר