סימנים של לחץ?

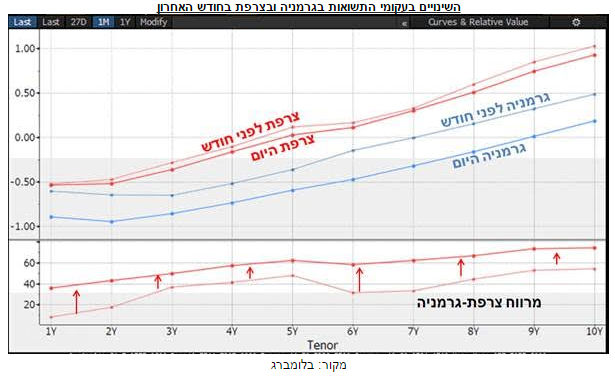

תשואות האג"ח בגרמניה יורדות כבר תקופה ארוכה יחסית כאשר התשואה לשנתיים הגיעה לרמת שפל של 0.95%- וזו של 10 שנים חזרה לרמה של 0.18%. את הירידה בתשואות ייחסו המשקיעים עד כה לשינוי במדיניות ה-ECB שהחליט, כזכור, לוותר לעצמו על מגבלות נוקשות כמו לא לקנות אג"ח במחיר בועתי ולאפשר רכישות גם של אג"ח הנסחרות בתשואות נמוכות מהריבית על הפיקדונות בגוש. עם זאת, נראה ששינוי זה מסביר בעיקר את ירידת התשואות בחלק הקצר של העקום. מדוע התשואות יורדות גם בחלק הארוך? בעיקר בגלל החשש מהבחירות בצרפת. ככל שההסתברות בסקרים לניצחון של לה-פן עולה וככל שהבחירות הולכות ומתקרבות (תרשמו ביומנים: סיבוב ראשון ב-23 באפריל. נוק-אאוט ב-7 במאי) כך גם החשש בשווקים מתוצאות הבחירות הולכות ומתקרבות. לראיה, אם הירידה בתשואות בגרמניה היתה תוצאה של רכישות ה-ECB בלבד, אזי ירידה דומה היתה צריכה להירשם גם בשוק האג"ח הצרפתי שכן ה-ECB רוכש אג"ח לפי חלוקה ידועה מראש ולא יכול לקנות יותר אג"ח גרמניות מאשר קודם לכן גם אם היה רוצה. עם זאת, בצרפת התשואות כמעט ולא הגיבו לשינוי במדיניות של הבנק המרכזי ופער התשואות בין צרפת לגרמניה ממשיך להיפתח. לא רק זאת אלא שייתכן וביום שישי האחרון ראינו גם סימן ראשון לכך ששוק המניות האירופי שעד כה זרם בהנאה עם הראלי של טראמפ מתחיל לחשוש גם הוא מהבחירות בצרפת כאשר המדדים המובילים רשמו ירידות של למעלה מאחוז. האם התרחיש של חששות בשמועות וראלי בחדשות יחזור על עצמו גם במקרה ולה-פן תהיה הנשיאה הבאה של צרפת? לא בטוח.

השינויים בעקומי התשואות בגרמניה ובצרפת בחודש האחרון

מקור: בלומברג

עדיין ארה"ב

לאחרונה נשאלנו לא מעט פעמים על ההעדפה שלנו למניות בארה"ב בכלל ועל הנטייה שלנו להיות קרציות אנטי-אירופאיות בכלל. התשובה היא די פשוטה. נכון, הראלי של החודשים האחרונים הפך את התמחור היחסי של שוק המניות האמריקאי למעט יקר יותר מזה האירופי אך כל שאר הגורמים ממשיכים לתמוך בארה"ב. לפעמים המחירים צודקים. פער התמחור בין ארה"ב ואירופה אינו כל כך גדול. מכפיל הרווח של ה-S&P 500 עומד אמנם על 21.8 לעומת 19.5 בסטוקס 50 אבל זה בגלל הצפי לקפיצה ברווחי החברות האמריקאיות לאחר רפורמת המיסים של טראמפ. אם מסתכלים על מכפילי הרווח החזוי רואים תמונה מעט מוזרה כאשר המכפיל החזוי של המדד האמריקאי עומד על 18.2, כלומר צפי לגידול של 20% ברווחי הפירמות, גידול סביר בהחלט אם הרפורמה של טראמפ תצליח. לעומת זאת, המכפיל החזוי בסטוקס 50 עומד על 14.1, כלומר צפי לגידול של 38% ברווחי הפירמות תוך שנה, צפי שנראה לנו מעט מוגזם. לכן, פער זה במכפילים החזויים עומד בקנה אחד עם כלכלה בריאה הרבה יותר בארה"ב כאשר קצב הצמיחה הנומינלי (אשר מתואם עם רווחי הפירמות יותר מהקצב הריאלי) צפוי לעמוד בשנה הקרובה על מעל ל-4% (לא כולל הפתעות מכיוון טראמפ) בעוד זה בגוש האירו לא צפוי לעלות על 2.5%. אמנם, פערי הריבית בין ארה"ב לגוש האירו צפויים להיפתח בשנה הקרובה כאשר הפד ימשיך במגמת העלאת הריבית אבל א) האינפלציה הצפויה בארה"ב גבוהה ביותר מאחוז מאשר זו באירופה כך שהפער בריביות הריאליות קטן הרבה יותר. ב) רמת הריבית בארה"ב תוותר נמוכה גם לאחר שהפד יעלה אותה עוד פעמיים או שלוש ובהינתן ששוק האשראי מפותח יותר בארה"ב מאשר באירופה, לא בטוח שמדובר בחיסרון משמעותי.

שורה תחתונה: סיכון פוליטי מוגבר ופוטנציאל צמיחה מוגבל מצדיקים את התמחור היחסי בין ארה"ב ואירופה. הפוטנציאל העיקרי לשוק האירופי הוא פיחות של האירו אבל אנחנו לא חושבים שנכון לבנות אסטרטגיית השקעות על סמך תחזית לשע"ח בלבד. לכן אנחנו מעדיפים להישאר בחשיפה עודפת לארה"ב.

אורי גרינפלד, סמנכ"ל, כלכלן ואסטרטג ראשי מערך מחקר ואסטרטגיה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.