בארץ:

-

המיקוד השבועי סוקר את ענף הנדל"ן למגורים בחודש ינואר 2017. בחודש זה נרכשו 9.7 אלף דירות, ירידה של 5 אחוזים בהשוואה לחודש הקודם. גידול במכירות המשקיעים מיתן את הירידה החדה המתמשכת ברכישת דירות חדשות.

-

הירידה החדה ברכישת דירות חדשות מקיפה את כל הסגמנטים של השוק, על רקע המתנת הזוגות הצעירים ל"מחיר למשתכן", כמו גם הכבדת המיסוי על המשקיעים.

-

ניתוח רמות ההכנסה של הרוכשים מקרב הזוגות הצעירים, והוריהם, מלמדת כי תכנית "מחיר למשתכן" מיטיבה עם זוגות צעירים, עובדים, אשר תלויים בעיקר בהכנסותיהם שלהם (ולא של הוריהם) כדי לרכוש דירה.

-

מהאומדן השני של הלמ"ס לנתוני החשבונות הלאומיים לשנת 2016 עולה כי נבלמה מגמת ההאטה בקצב צמיחת התוצר הישראלי שאפיינה את השנים 2015-2014. כך, שיעור צמיחת התוצר עמד בשנת 2016 על 4.0 אחוזים, בדומה לאומדן הראשון.

-

בשנת 2016 נרשם עודף של 3.9 אחוזי תוצר, ירידה קלה בהשוואה לרמת העודף שנרשמה בשנת 2015. על אף הירידה, העודף מצוי ברמה גבוהה יחסית.

-

הירידה בעודף בחשבון השוטף בשנת 2016 נבעה מגידול משמעותי בגירעון בחשבון הסחורות, בעוד שביתר רכיבי החשבון השוטף נרשם שיפור.

-

בעודף בחשבון השירותים נרשם שיפור, אשר נבע משיפור משמעותי ביצוא שירותי ההיי-טק.

-

ברבעון הרביעי של 2016 נרשמה עלייה בעודף בחשבון השוטף, שנבעה משיפור ברבעון הרביעי בכל רכיבי החשבון השוטף, למעט חשבון הסחורות.

-

היקף ההשקעות הזרות רשם גידול משמעותי בשנת 2016, וזאת על רקע גידול חד בהשקעות זרות אחרות. במקביל, נרשמה עלייה בהיקף ההשקעות של ישראלים בחו"ל.

-

השכר למשרת שכיר רשם בדצמבר 2016 ירידה לרמה דומה לשכר הממוצע שנרשם ב- 2016.

-

במספר משרות השכיר נרשמה בחודש דצמבר יציבות, כאשר הירידה המינורית במספר המשרות במגזר העסקי קוזזה במלואה בעלייה במספר המשרות בשירותים הציבוריים.

-

מנתוני בנק ישראל עולה כי בחודש פברואר 2017 נרשם גידול קל בהיקף יתרות המט"ח, אשר הגיע לרמת שיא.

-

מדד אמון הצרכנים של בנק הפועלים רשם בחודש פברואר 2017 עלייה. רמתו הנוכחית של המדד מוסיפה להיות גבוהה. עם זאת, קיים פער משמעותי בין התפיסה האופטימית של ההווה בהשוואה לתפיסה פחות חיובית של המצב העתידי.

-

בחודש פברואר נרשם גידול במספר התיירים שנכנסו לישראל ביחס לחודש קודם. בחודשיים הראשונים של 2017 נרשם גידול משמעותי ביחס למספר התיירים שנכנסו לישראל בתקופה המקבילה אשתקד.

בעולם:

-

דוח התעסוקה האמריקאי הציג בחודש פברואר 2017 תמונה חיובית. כך, הגידול במספר המועסקים היה מהיר משמעותית מהצפוי ומהקצב שנרשם בחודשי הרבעון האחרון של 2016.

-

שיעורי התעסוקה וההשתתפות בארה"ב רשמו עלייה מתונה, ולצדם נרשמה ירידה קלה בשיעור האבטלה. השכר לשעת עבודה במגזר הפרטי עלה אף הוא.

-

בחודש ינואר 2017 נרשם גירעון של 48.5 מיליארדי דולרים במאזן המסחרי (סחורות ושירותים) של ארה"ב. הגירעון הגדול ביותר במאזן המסחרי מזה קרוב לחמש שנים.

-

צמיחת התוצר בגוש האירו עמדה ברבעון הרביעי של 2016 על 1.6 אחוזים בקצב שנתי, האטה קלה בהשוואה לקצב שנרשם ברבעון השלישי. בניגוד להאטה בגוש האירו, בגרמניה ובצרפת, הכלכלות הגדולות בקרב המדינות החברות, נרשמה האצה בקצב הצמיחה.

-

ביוון נרשמה ברבעון הרביעי צמיחה שלילית, לאחר שני רבעונים של צמיחה חיובית.

-

בשנת 2016 נרשמה בגוש האירו צמיחה של 1.7 אחוזים, איטי מהקצב שנרשם בשנת 2015, אך מהיר מהקצב השנתי שנרשם בין השנים 2014-2011.

-

הבנק המרכזי האירופי הותיר את הריבית בגוש האירו ללא שינוי ברמת שפל של 0.0 אחוז, כאשר הריבית על הפיקדונות נותרה אף היא ללא שינוי ברמתה השלילית - 0.4- אחוז. במקביל, ההרחבה הכמותית צפויה להימשך, לכל הפחות, עד לסוף שנת 2017.

-

תחזיות הצמיחה והאינפלציה של ה- ECB עודכנו כלפי מעלה. כך, על פי התחזיות, צפויה הצמיחה בגוש האירו ב- 2017 לעמוד על 1.8 אחוזים ואילו תחזית האינפלציה עודכנה לכדי 1.7 אחוזים – נמוך מיעד האינפלציה של ה- ECB העומד על 2 אחוזים.

-

נשיא הבנק המרכזי האירופי, דראגי, ציין בנאומו כי בחלוף שנתיים מתחילת יישום המדיניות המוניטארית המרחיבה, נרשם שיפור בכלכלת גוש האירו, ומנגד הצטמצמו מעט גורמי הסיכון לתחזיות הכלכליות. לדבריו על אף שהתאוששות זו מקורה בגורמים ארעיים, הוא אופטימי כעת יותר בנוגע לתחזיות הכלכליות של גוש האירו.

-

בדבריו של דראגי ובהודעת ה- ECB נמצאו רמזים, חלקם עקיפים, על כך שמועצת המנהלים של הבנק דנה באפשרות להעלאת ריבית.

-

מדד אמון המשקיעים של סנטיקס, לגוש האירו, רשם במרץ 2017 האצה לכדי רמתו הגבוהה ביותר מזה כעשור. העלייה באמון המשקיעים הושפעה מההתפתחויות החיוביות במדינות המפותחות לצד המשך ההתאוששות בשווקים המתעוררים, והיא באה לידי ביטוי הן בתפיסת המשקיעים את המצב הנוכחי והן במדד הציפיות.

-

בחודש פברואר 2017 נרשמה ירידה, מהירה מהתחזיות, בקצב האינפלציה (שיעור השינוי ביחס לחודש המקביל אשתקד) של מדד המחירים לצרכן בסין. קצב האינפלציה נמוך מהיעד הממשלתי העומד על 3 אחוזים.

-

קצב האינפלציה של מדד המחירים ליצרן בסין המשיך במגמת השיפור המהירה, ורשם בחודש פברואר עלייה בקצב מהיר מהתחזיות, לכדי רמתו הגבוהה ביותר מאז שלהי 2008.

-

בחודש פברואר 2017 נרשם בסין גירעון מסחרי לראשונה מזה שלוש שנים. הגירעון מיוחס לגידול ביבוא סחורות על רקע גידול חד בביקושים לתשומות לענף הבנייה המתעורר ולירידה ביצוא הסיני בשל חופשת החגים.

-

צמיחת התוצר ביפן עמדה ברבעון הרביעי של 2016 על 1.2 אחוז בקצב שנתי, גבוה מהאומדן המוקדם ובדומה לקצב שנרשם ברבעון השלישי של 2016.

-

לאורך שנת 2016 נרשמה מגמת ירידה בקצב הצמיחה. כתוצאה מכך, בשנת 2016 רשמה כלכלת יפן האטה בקצב הצמיחה בהשוואה לשנת 2015. ההאטה בקצב הצמיחה ביפן מיוחסת לקיפאון בצריכה הפרטית שנרשם ברבעון הרביעי. מנגד, היחלשות המטבע היפני תרמה להתאוששות היצוא בשנת 2016 (בעיקר במחצית השנייה) מה שתרם לצמיחה.

-

מדיניות הגנת הסחר, ששואף ממשל טראמפ ליישם, מהווה סיכון לכלכלת יפן, שכן סחר החוץ שלה חשוף במיוחד למחסומי סחר חדשים שמקורם בארה"ב.

-

ארגון ה- OECD עדכן את תחזיות הצמיחה העולמית לשנים 2018-2017. בתוך כך, מעריכים בארגון כי תמשך ההאצה בצמיחה העולמית. על פי התחזיות, הצמיחה בשנים אלה תעמוד על 3.3 אחוזים ו- 3.6 אחוזים, בהתאמה, ללא שינוי ביחס לתחזית הקודמת.

-

כלכלני ה- OECD מעריכים כי השיפור בצמיחה משקף ברובו את המשך השינויים הצפויים במדיניות הפיסקאלית, בשילוב עם רפורמות מבניות בכלכלות הגדולות (בעיקר בסין, ארה"ב וקנדה), לצד המשך ההתאוששות בגוש האירו.

-

בארגון ה- OECD מציינים את התגברות הסיכונים ואי הוודאות הפוליטית, ומזהירים מפני הסיכונים בנקיטת מדיניות פרוטקציוניסטית בסחר העולמי ובהשקעות, וממלכודת הצמיחה הנמוכה המאפיינת את הכלכלה העולמית.

-

עוד מזהירים בארגון מפני שינויים חדים בשערי הריבית בעולם והשפעתם על שערי המט"ח, וממשיכים לתמוך בהגברת השימוש במדיניות פיסקאלית ככלי יעיל לעידוד הצמיחה.

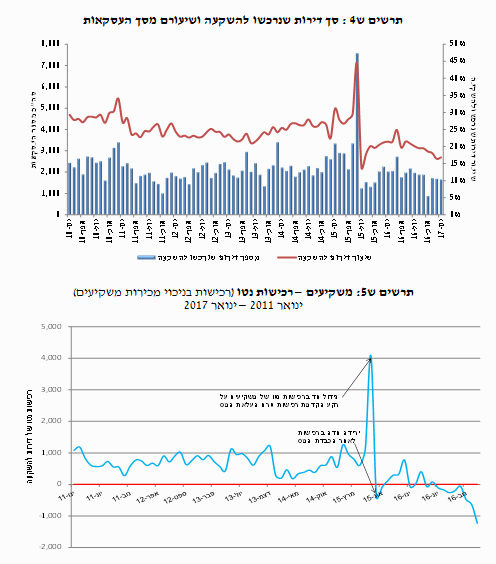

בחודש ינואר 2017 נמכרו 9.7 אלף דירות, ירידה של 5 אחוזים בהשוואה לחודש הקודם, וגידול מתון של 3 אחוזים בהשוואה לינואר 2016. בדומה לחודשים הקודמים, גם בינואר בולט המשך המגמה של ירידה חדה במכירת דירות חדשות (גם בהשוואה לינואר 2016), אשר קוזזה בחלקה ע"י פלח השוק של דירות יד שניה, בין היתר על רקע מכירות המשקיעים.

מכירת דירות חדשות הסתכמה בחודש דצמבר ב-2.2 אלפי דירות, ירידה של 18 אחוזים בהשוואה לחודש הקודם. בהשוואה לתקופה המקבילה ב- 2016 זהו החודש הרביעי ברציפות בו נרשמת ירידה חדה, בשיעורים דו-ספרתיים, כאשר בינואר עמד שיעור ירידה זה על 24 אחוזים. פילוח גיאוגרפי מלמד כי הפגיעה במכירות הקבלנים בולטת במיוחד באזורים בהם מתבצעות בפועל מכירות במסגרת "מחיר למשתכן". עם זאת יש להדגיש כי הירידה במכירות מקיפה את כל האזורים וכל הסגמנטים של השוק, בכלל זה המשקיעים ומשפרי הדיור.

האזור בו בולטת יותר מכל אזור אחר הרמה הנמוכה של מכירת דירות חדשות, הינו אזור רחובות. נציין כי באזור זה החלו ברבעון השלישי אשתקד מכירות במסגרת "מחיר למשתכן" (בעיקר בראשל"צ). סך הדירות החדשות שנמכרו באזור זה בחודש ינואר עמד על כ-240 דירות בלבד, ירידה חדה של 45 אחוזים, הן בהשוואה לחודש הקודם והן בהשוואה לינואר 2016. רמה זו של מכירות קבלנים גם "מדרגת" חודש זה בקצה התחתון של התפלגות המכירות החודשית באזור זה בחמש-עשרה השנים האחרונות.

פילוח מכירות הקבלנים באזור רחובות לפי הסגמנטים של השוק מצביע על ירידה חדה במכירות אלו בחודש ינואר, לא רק בקרב רוכשי דירה ראשונה, אלא גם בקרב משפרי הדיור והמשקיעים. כך למשל, ירדה רכישת דירות חדשות ע"י משפרי הדיור באזור זה בשיעור חד של 30 אחוזים בהשוואה לחודש הקודם ובשיעור של יותר מ-50 אחוזים בהשוואה לינואר 2016. סביר להניח כי ירידה חדה זו מבטאת, לפחות בחלקה, את ההשפעה העקיפה של תכנית "מחיר למשתכן", מעצם ההמתנה של הזוגות הצעירים להמשך המכירות במסגרת "מחיר למשתכן" באזור זה, והצמצום החד ברכישות המשקיעים, המביאים לירידה בביקוש לדירתם "הישנה" של משפרי הדיור.

משקל המשקיעים בסך העסקאות בחודש ינואר שמר על רמתו הנמוכה (פחות מ-17 אחוזים). סך הדירות שרכשו המשקיעים בחודש זה עמד על 1.6 אלף דירות, ירידה של 2 אחוזים בהשוואה לחודש הקודם וירידה חדה בשיעור של 18 אחוזים בהשוואה לינואר אשתקד. ניתוח הממצאים מלמד על כי חלק הארי של הירידה ברכישות המשקיעים בחודש ינואר בפרט, ומאז הרבעון האחרון אשתקד בכלל, מתרכז בעיקר בפלח השוק של הדירות החדשות (ירידה של 30 אחוזים בהשוואה לינואר 2016 וירידה של 18 אחוזים בהשוואה לדצמבר). יתכן ובכך באה לידי ביטוי בין היתר השפעת מס "ריבוי נכסים" (מאחר והמס נקבע על 1 אחוז משווי הדירה).

תרשים ש4 : סך דירות שנרכשו להשקעה ושיעורם מסך העסקאות

מכירות המשקיעים בחודש ינואר רשמו גידול של 25 אחוזים בהשוואה לדצמבר והגיעו לרמה של שלושת אלפים דירות. יש לציין כי רק ביוני 2015, על רקע הקדמת רכישות של משקיעים (טרם העלאת מס הרכישה), נרשמה רמה גבוהה יותר של מכירות משקיעים. אלא, שבניגוד ליוני 2015, בו כ-30 אחוזים ממכירות המשקיעים היו למשקיעים אחרים, כאשר באזור ב"ש אף הגיע שיעור זה ל-50 אחוזים, בחודש ינואר השנה עמד שיעור זה על פחות מרבע.

הגידול במכירות המשקיעים בחודש ינואר, במקביל להמשך הקיפאון ברכישות המשקיעים הביאו להעמקת הירידה ברכישות נטו של משקיעים. בכך מתעצמת המגמה הנצפית מאז הרבעון השני של 2016, של ירידה ב"מלאי" הדירות המוחזקות בידי משקיעים (ראה תרשים ש5).

תרשים ש5: משקיעים – רכישות נטו (רכישות בניכוי מכירות משקיעים)

ינואר 2011 – ינואר 2017

פילוח מכירות המשקיעים, בין אלו שבבעלותם לפחות שלוש דירות לבין יתר המשקיעים מצביע על המשך המגמה של גידול במשקלם של "מרובי הנכסים", מאז אוגוסט אשתקד, עת פורסמה במסגרת חוק ההסדרים ההחלטה להטיל "מס דירה שלישית" על משקיעים אלו.

רכישת דירות ע"י מי שעבורם זוהי דירתם הראשונה (מרביתם זוגות צעירים) רשמה ירידה של 6 אחוזים בחודש ינואר (בהשוואה לדצמבר), מזה ירידה חדה של 22 אחוזים ברכישת דירות חדשות. ירידה חדה זו מוסברת במידה רבה בהמתנת הזוגות הצעירים למכרזי "מחיר למשתכן", כאשר היא נרשמת בין היתר על רקע העובדה שבחודש ינואר לא היו מכירות משמעותיות במסגרת תכנית זו, למעט במעלות תרשיחא. אחד הממצאים המעניינים בניתוח רמות השכר של הרוכשים במסגרת "מחיר למשתכן" במעלות תרשיחא הינו רמות השכר של רוכשים אלו. כך, השכר הממוצע למשק בית של אוכלוסייה זו עמד על 16.6 אלף שקלים, גבוה מעט מהממוצע במשק, אולם חשוב להדגיש כי רמות שכר אלו מוסברות במידה רבה בשיעור גבוה של משקי בית בהם שני בני הזוג עובדים. כאשר משווים את השכר הממוצע של הרוכשים במעלות תרשיחא לאלו של הרוכשים במסגרת "מחיר למשתכן" בראשל"צ, נמצא כי קיים פער של 5 אחוזים בלבד בין שתי אוכלוסיות אלו (בהקשר זה יודגש כי חלק הארי של הרוכשים במעלות תרשיחא הם תושבי אזור הצפון ). המשמעות היא שאף שבמונחים כספיים, ההנחה הניתנת במסגרת "מחיר למשתכן" במרכז הארץ גבוהה מזו של ההנחה הניתנת באזורי הפריפריה, אין בכך כדי למנוע מהזוגות הצעירים בפריפריה את היכולת לנצל בעצמם את ההנחה הגבוהה יותר הניתנת במרכז.

על רקע הממצאים לעיל, כמו גם על רקע ביקורת כלפי תכנית זו, שכביכול מיטיבה עם השכבות המבוססות בחברה, ערכנו ניתוח הבוחן את רמות השכר של הרוכשים ב"מחיר למשתכן" בראשל"צ, אחת הערים המבוקשות ביותר בקרב זכאי התכנית, לבין אלו של רוכשי דירות חדשות באזורי המרכז ורחובות, שעבורם גם כן מדובר ב"דירה ראשונה". נקדים ונציין כי מחירי הדירות שנמכרו במסגרת "מחיר למשתכן" בראשל"צ היו נמוכים בכ- 30 אחוזים ממחירי השוק (ממצאי ניתוח זה מוצגים בתרשים ש6). לכאורה, העובדה לפיה השכר הממוצע של הרוכשים ב"מחיר למשתכן" בראשל"צ גבוה, גם אם לא באופן משמעותי, מרמות השכר של רוכשי דירה ראשונה, חדשה, ב"מחירי שוק" באזורי המרכז ורחובות, יש בה כדי לתמוך בטענה זו. אולם ממצאים אלו, לפיהם דווקא רוכשי הדירות היקרות יותר (במחירי שוק), משתכרים פחות מרוכשי הדירות המוזלות, יש בהם כדי לרמז על כך שאותם זוגות נעזרים במקורות מימון נוספים לשם השגת ההון העצמי, כאשר סביר להניח כי אחד המקורות המשמעותיים לכך הוא ההורים. ואכן, ניתוח שערכנו ביחס להכנסות ההורים של רוכשי "דירה ראשונה", אלו שרכשו ב"מחירי שוק", ואלו שרכשו במסגרת "מחיר למשתכן", מלמדים כי רוכשי הדירות המוזלות הינם בעלי יכולת מוגבלת יותר להיעזר בהוריהם לשם מימון הדירה (ממצאי ניתוח זה מוצגים בתרשים ש7).

מהתרשים בולטת העובדה לפיה רמות השכר של הורי הזוגות הצעירים שרכשו דירה חדשה ב"מחירי שוק" באזור המרכז ובאזור רחובות גבוהות משמעותית (בין 30-25 אחוזים) מאלו של הורי הזוגות הצעירים שרכשו דירה במסגרת "מחיר למשתכן" בראשל"צ, כמו גם מאלו של הורי הרוכשים במסגרת "מחיר למשתכן" במעלות תרשיחא. מעבר לכך, נמצא כי בקרב שיעור גבוה יותר מהרוכשים במסגרת "מחיר למשתכן", בפרט אלו מראשל"צ, אין להוריהם כל הכנסות מעבודה (חלקם עולים ממדינות חבר העמים). ביטוי בולט עוד יותר לפערים הסוציו-אקונומיים בין הוריהם של הרוכשים במסגרת "מחיר למשתכן" לבין הורי הרוכשים דירות חדשות במחירי שוק באזורי המרכז ורחובות ניתן למצוא בתרשים ש8, המציג את שיעור הבעלות על דירות בכלל, ודירות להשקעה בפרט, בין 3 קבוצות האוכלוסייה המוזכרות לעיל.

מהנתונים לעיל בולטת העובדה לפיה הפערים בשיעור הבעלות על דירות להשקעה בקרב הורי הזוגות הצעירים, בין אלו שרכשו דירות במחירי שוק לבין הרוכשים במסגרת "מחיר למשתכן", גבוהים אף יותר מפערי השכר ביניהם. אף כי ממצאים אלו כשלעצמם אין בהם כדי להפתיע (שכן ידוע כי אי-השוויון בהון גבוה מאי-השוויון בשכר), הם מספקים עדות אמפירית נוספת לכך שתכנית "מחיר למשתכן" מיטיבה עם זוגות צעירים, עובדים, אשר תלויים בעיקר בהכנסותיהם שלהם (ולא של הוריהם) כדי לרכוש דירה.

נתונים ראשוניים לחודש פברואר מצביעים על ירידה נוספת במספר העסקאות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.