- שטראוס תדווח ב-14.3; צפי לדוח פושר - סברה תעיב על הצמיחה הגבוהה בפעילות הקפה

שטראוס צפויה לדווח ביום שלישי בבוקר, ה-14.3.17. החברה תערוך כנס משקיעים לאחר הדוחות ב-14:00. אנו צופים דוח פושר עם ירידה ברווח הנקי מכ-74 מ' ₪ אשתקד לכ-55 מ' עקב חולשה בסברה ואופציה לעלייה במיסים, היות ואשתקד היו הוצאות מיסים נמוכות בזכות ניצול הפסדי מס.

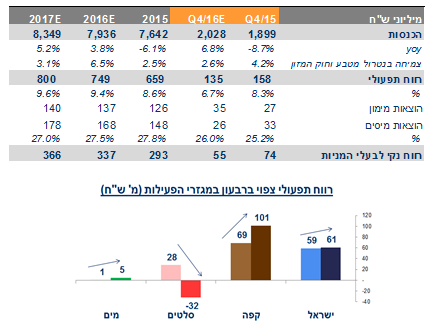

להערכתנו הדוח יציג מגמות הפוכות: מחד עלייה בצמיחה במכירות אך מנגד ירידה ברווחיות. המכירות צפויות לעלות בכ-7% (כ-3% אורגני) בשל צמיחה בקפה, בין היתר בשל שיפור במטבעות, וכן התחזקות בישראל, אך הרווחיות התפעולית צפויה להישחק מכ-8.3% אשתקד לכ-6.7% ברבעון כאשר ה"גורם" הבעייתי הוא שחיקה בסברה לאחר הריקול האחרון. שטראוס פרסמה צפי להוצאות בשל הריקול של 5 מ' דולר באופן ישיר ברבעון 4 אך להערכתנו נראה הכבדה נוספת שאינה ישירה ותעיב על כלל הדוח.

-

בצד היותר אופטימי - הדוח יושפע לטובה מהתחזקות במטבעות + אי הופעה של הוצאות חד"פ

-

הפרמטרים החד"פ שהעיבו ב-2015 כוללים: כניסת חוק המזון, מגה ותקופת הרצה למרלו"ג. בנוסף אירע ריקול לסברה ברבעון ה-2 אשתקד שהעיב, אך ב-2016 אירע ריקול נוסף, כך שאירוע זה חוזר.

-

בפעילות הקפה, אנו צופים שיפור נאה, בעיקר בשל התחזקות נאה במטבעות, הרובל והריאל. שערו הממוצע של הריאל הברזילאי עלה בכ-15% ביחס לרבעון המקביל אשתקד ושערו הממוצע של הרובל הרוסי עלה בכ-3% ביחס לאשתקד. המטבעות התחזקו גם מול הדולר, מה שמטיב עם הרווחיות בקפה היות ומחוץ לברזיל רכישת חומרי הגלם הינה בעיקר בדולר, בפאונד ובאירו.

2017 צפויה לשקף צמיחה קלה, אפקטים חיוביים ושליליים צפויים להתקזז

-

בצד החיובי – המשך חוזקה בישראל בנתח השוק כשסביבת התחרות צפויה להישאר חלשה ומנגד שטראוס מפגינה מובילות וחדשנות; חוזקה במטבעות הריאל והרובל ביחס לאשתקד שתוביל לצמיחה בקפה וכן גידול בפעילות המים, בין היתר על רקע טכני – עלייה לאחזקה של 100%.

-

בצד השלילי – מחירי רוב הסחורות ירדו בחדות בשנים האחרונות כשהקפה הגולמי היה תנודתי. כעת אנו רואים תחילת מגמה של עלייה בסחורות. לדוגמא החלב הגולמי עלה ב-Q1.17 לראשונה אחרי ירידה חדה במשך 3 שנים + לאחרונה חלה עלייה מהותית בקפה הגולמי שעשויה להעיב על הרווחיות. אתגר אחר לשטראוס ב-2017 כולל את שאלת עתיד קצבי הצמיחה של סברה בארה"ב, לאחר שזו אכזבה בתוצאותיה ב-Q3.16 ומאז חוותה ריקול 2. אמנם סברה היא פעילות קטנה בתמהיל אבל בעבר הוכתרה כמנוע צמיחה ולכן התפתחות פעילות זו מהותית לעתידה של החברה.

- נותרים בהמלצת תשואת שוק, מ"י של 60 ₪, מכירת חלקה של TPGבקפה יהיה השנה במוקד

שטראוס צפויה להנות ב-2017 מהתחזקות במטבעות והמשך חוזקה בישראל. מנגד השאלות העיקריות יהיו יכולת החברה לגלגל את עליות מחירי חומרי הגלם, בדגש על קפה גולמי, ללקוחות בסביבת אינפלציה פחות גבוהה בחו"ל ביחס לשנים האחרונות, פוטנציאל הצמיחה בסברה ושאלת תמחור הנתח של TPG בקפה (25%). בשקלול כלל הגורמים, אנו ממשיכים להמליץ על שטראוס בתשואת שוק, עם מ"י של 60 ₪ (7%- ביחס למחיר המניה). מתחילת השנה עלתה המניה כ-5% ושווי השוק הנוכחי משקף מכפיל רווח (בנטרול הפסדים בגין המים בסין ואובלה) של 19.4 על הרווח הצפוי ל-2016 ו-18.3 ל-2017

מיכל אלשיך, אנליסטית בכירה באקסלנס ברוקראז',

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.