ישראל

-

הכנסות המדינה ממיסים עלו – הגירעון 2.1 אחוזי תוצר בפברואר. רכישת מובילאיי על ידי אינטל צפויה להגדיל משמעותית את הכנסות המדינה ממסים השנה, ומגדילה מאוד את ההסתברות להורדת המע"מ דבר שישפיע על מדדי המחירים והציפיות לאינפלציה.

-

נמשכה הירידה בציפיות לאינפלציה בשבוע החולף, על רקע התחזקות השקל והירידה במחירי הדלקים בעולם.

-

סימני התמתנות בצריכה הפרטית לרמות עמידות.

-

לאחר 3 חודשים חיוביים, יצוא הסחורות בפברואר רשם ירידה משמעותית.

-

השכר הממוצע עלה ב-3 אחוזים ב-2016, 2.49 מיליון משרות שכיר, שליש מהן בשכר גבוה מהממוצע.

-

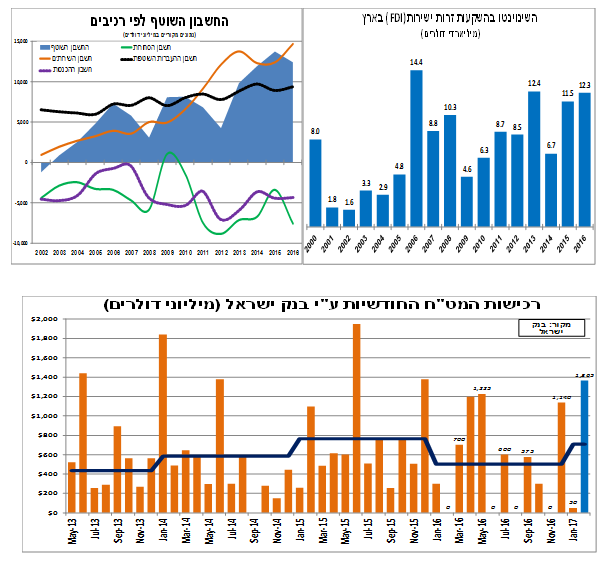

העודף בחשבון השוטף ב-2016 3.9 אחוזי תוצר בהובלת יצוא ה"היי-טק", השקעות זרות ישירות במשק המשיכו לגדול.

-

בנק ישראל רכש 1.4 מיליארד דולר בפברואר – השקל המשיך להתחזק.

עוד בעולם

-

בארה"ב דוח התעסוקה חזק; 235 אלף משרות חדשות ועליה של 2.8 אחוזים בשכר – ביום רביעי החלטת הריבית של הפד – השוק מתמחר 100 אחוז הסתברות להעלאת ריבית.

-

בגוש האירו המדיניות המוניטרית ללא שינוי.

-

מחר יתקיימו הבחירות הכלליות בהולנד.

-

בסין האינפלציה התמתנה ומחירי היצרנים עולים, גירעון בסחר חוץ בפברואר – ייתכן וזמני.

בחודש פברואר הכנסות המדינה ממסים עמדו על כ-23.26 מיליארד ₪, גבוהות בכ-9.3 אחוזים ביחס לפברואר אשתקד. הגידול בהכנסות ממיסים נבע הן מגידול בהכנסות ממיסים ישירים (10.4 אחוזים) והן מגידול בהכנסות ממיסים עקיפים (9 אחוזים). בתוך כך, גירעון הממשלה עמד על 2.1 אחוזי תוצר בפברואר.

רכישת מובילאיי על ידי אינטל שפורסמה אתמול צפויה להגדיל משמעותית את הכנסות המדינה ממסים השנה, ומגדילה מאוד את ההסתברות להורדת מיסים. יחד עם זאת, על רקע העובדה שחלק גדול מהפחתת מע"מ נשאר אצל היצרנים לא בהכרח שמשרד האוצר יבחר לעשות הפחתה גדולה במע"מ – יתכן שיסתפק הפעם רק בחצי נקודת אחוז.

מדד אמון הצרכנים של הלמ"ס הצביע על ירידה קלה נוספת בפברואר (חודש שלישי ברציפות של ירידה). ירידה מהירה בחודשים האחרונים בציפיות משקי הבית לגבי החיסכון העתידי שלהם תרמה לכך. ייתכן שהסקר מצביע על התמתנות הגידול בצריכה הפרטית ברבעון הראשון של השנה לרמות עמידות יותר, לעומת הגידול המאוד מהיר ב 2016.

בשנת 2016 עמד השכר הממוצע למשרת שכיר של עובדים ישראלים (במחירים שוטפים) על כ-9,805 ₪ עליה של כ-2.4 אחוזים לעומת שנת 2015. השכר במחירים קבועים עמד על כ-9,428 ₪, עליה של 3 אחוזים ביחס לשנת 2015. מספר משרות השכיר לעובדים ישראלים בסוף 2016 עמד על כ-3.492 מיליון, עלייה של 3.1 אחוזים ביחס לשנה קודמת, כאשר כ-33 אחוזים מהמשרות היו בשכר הגבוה מהשכר הממוצע.

העודף בחשבון השוטף במאזן התשלומים נותר גבוה מאוד גם ב-2016 ועמד על 12.4 מיליארד דולר, שהם כ-3.9 אחוזי תוצר. גידול בעודף במאזן השירותים (בעיקר עקב גידול ביצוא ההי-טק) קיזז את הגידול בגירעון במאזן הסחורות (בעיקר בשל גידול מהיר ביבוא מוצרי צריכה והשקעה). גם התיאבון של משקיעים זרים לחברות ישראליות האיץ ברבעון האחרון של 2016, כך, ההשקעות הזרות הישירות במשק (FDI) עמדו על 3.6 מיליארד דולר ברבעון הרביעי והסתכמו ב-12.3 מיליארד דולר בשנת 2016 כולה.

רכישות המט"ח של בנק ישראל בפברואר עמדו על כ-1.4 מיליארד דולר, היקף הרכישות החודשי הגבוה ביותר מאז דצמבר 2015, זאת כתגובה לייסוף המהיר בשקל מתחילת השנה. למרות היקף הרכישות יוצא הדופן, במהלך פברואר השקל התחזק בכ-2.9 אחוזים מול סל המטבעות, והשלים התחזקות של כ-4 אחוזים מתחילת השנה.

להערכתנו, השקל יוסיף להתחזק על רקע הגורמים המבניים כמו העודף בחשבון השוטף, רכישת חברות ישראליות על ידי זרות והריבית הריאלית הגבוה יחסית. בנק ישראל יוסיף וירכוש מט"ח על מנת למתן מגמה זו.

האומדן השני לצמיחה במשק נותר ללא שינוי; 4.0 אחוזים ב-2016, לאחר צמיחה של 2.5 אחוזים בשנת 2015 ו-3.2 אחוזים בשנת 2014. ברמה הרבעונית, ברבעון הרביעי צמח התוצר ב-6.5 אחוזים, לאחר צמיחה של 5.3 אחוזים ו-3.5 אחוזים, ברבעון שלישי ושני בהתאמה. בתוך כך, במהלך 2016 התוצר הגולמי העסקי צמח ב-4.2 אחוזים, והתוצר הגולמי לנפש צמח ב-2 אחוזים.

בבחינה על פי ענפים, הובילו את הצמיחה ענפי המידע והתקשורת שצמחו ב-8.7 אחוזים ב-2016, אחריהם ענפי המסחר ושירותי ההארחה שצמחו ב-6 אחוזים, הבינוי שצמח ב-5.1 אחוזים, השירותים הפיננסיים, המדעיים והטכנולוגיים צמחו ב-4.8 אחוזים, החשמל המים והביוב ב-4 אחוזים, החקלאות שצמחה ב-3.4 אחוזים, שירותי התחבורה, אחסנה ודואר שצמחו ב-2.9 אחוזים והתעשייה, הכרייה והחציבה שצמחו ב-1 אחוזים.

נתוני סחר הסחורות לפברואר היו מעורבים; יצוא הסחורות (במונחים דולריים, מנוכה עונתיות ללא אוניות מטוסים ויהלומים) ירד בשיעור חד של 9 אחוזים, אך זאת לאחר 3 חודשים של יצוא סחורות יחסית גבוה. עיקר הסיבה לירידה בפברואר נעוצה ביצוא טכנולוגיה-עילית (בעיקר ביצוא תרופות). מנגד, יבוא הסחורות (אותה הגדרה) עלה ב-3 אחוזים (6% עלייה בניכוי מוצרי אנרגיה), עם גידול נאה של כ-5 אחוזים ביבוא מוצרי צריכה, השקעה וחומרי גלם (ללא אנרגיה).

מאז הסקירה הקודמת נמשכה הירידה בציפיות לאינפלציה על רקע התחזקות השקל הירידה במחירי הדלקים בעולם והתגברות הצפי להפחתות מיסים.

בארה"ב דוח התעסוקה הפתיע לטובה; בפברואר נוספו 235 אלף משרות נוספות במשק האמריקאי, גבוה מצפי השוק ל-190 אלף, וחודש שני ברציפות של עליה מעל 200 אלף. בתוך כך, ממוצע הגידול במשרות מתחילת השנה עומד על 231 אלף. שיעור האבטלה ירד ל-4.7 אחוזים, ושיעור השתתפות עלה ל-63 אחוזים, בתוכם שיעור ההשתתפות של גילאי 25-54 המשיך לעלות ועמד על 81.7 אחוזים – הגבוה ביותר מאז 2011. במקביל, עליה נרשמה גם בשכר הממוצע – 2.8 אחוזים ב-12 החודשים האחרונים, לאחר שבינואר העלייה בשכר עמדה על 2.6 אחוזים בלבד.

נתונים אלו מצטרפים לרצף נתונים חיוביים מהמשק האמריקאי המעידים על פעילות כלכלית המתרחבת בקצב מהיר מהצפי, והתומכים בהעלאת ריבית נוספת כבר בהחלטת הריבית הקרובה של הפד ביום רביעי הקרוב. בימים לפני פרסום דוח התעסוקה נרשמה עלייה שתשואות האג"ח הממשלתיות האמריקאיות, ואיתן בהסתברות שמייחס השוק להעלאת ריבית בפגישה הקרובה שעומדת כבר על 100 אחוזים. עליית התשואות גם העלתה את צפי השוק למספר העלאות ריבית השנה, שעומדת כעת על יותר מ-2 העלאות. להערכתנו, הצפי של חברי הפד לשנת 2017 יישאר ללא שינוי אך התוואי לשנים 2019-2018 יעלה.

בגוש האירו, על רקע הנתונים הטובים מהצפי שפורסמו לאחרונה והעלייה באינפלציה, הבנק המרכזי האירופאי הותיר את מדיניותו ללא שינוי, אך במסיבת העיתונאים שהתלוותה להחלטה, נשמע הנגיד האירופאי אומר כי להערכתו "פחתו הסיכויים להרחבות נוספות במדיניות כפי שנדרש בעבר על מנת למנוע התמתנות באינפלציה הנמוכה במיוחד". האירו רשם התחזקות על רקע פרשנות האנליסטים לאמירה זו של הנגיד, כמהווה איתות לשינוי במדיניות המוניטרית בחודשים הקרובים. לכך תרמו גם אמירות אנונימיות מצד חברי הועדה המוניטרית האירופאית, לפיהן חלק מחברי הועדה העלו האפשרות להעלאת הריבית בגוש האירו לצד המשך ההרחבות הכמותיות. אותם גורמים מסרו כי לאפשרות זו לא היו תומכים רבים והיא לא נידונה בהרחבה.

מחר, יתקיימו הבחירות הכלליות בהולנד הפותחות את "עונת" הבחירות המעניינת באירופה. על פי הסקרים האחרונים, בשבועות האחרונים נרשמה ירידה חדה בפופולריות של מפלגת הימין הקיצוני (PVV), אשר גם תומכת ביציאה מהאיחוד האירופאי, על חשבון התחזקות מפלגות המרכז. על פי הערכות האחרונות, גם אם מפלגת ה-PVV תגרוף את מרבית הקולות רוב המפלגות המשמעותיות האחרות הצהירו שלא יקימו איתה קואליציה, דבר שמקטין מאוד את הסיכוי שמנהיגה, גרט וילדר, יהיה ראש הממשלה.

בפברואר נתוני סחר החוץ של סין הפתיעו כאשר נרשם גירעון של 9 מיליארד דולר, לעומת צפי לעודף של 25.8 מיליארד דולר. הגירעון נבע מעלייה חדה ביבוא לצד ירידה ביצוא; בפברואר ירד היצוא הסיני ב-1.3 אחוזים ב-12 החודשים האחרונים, ועמד על כ-120 מיליארד דולר. לעומתו, היבוא הסיני עלה ב-38.1 אחוזים ב-12 החודשים האחרונים, ועמד על 129.2 מיליארד דולר. בבחינה שנתית מרבית הגידול ביבוא נבע מעליה חדה בביקוש לעפרת ברזל, נפט ופחם.

יחד עם זאת, היות וכ-20.3 אחוזים מהגידול השנתי ביבוא נרשם בחודש ינואר לבדו – זמן חגיגת ראש השנה הסיני, החודשים הקרובים יראו האם מדובר בנתון זמני וחריג של גירעון בסחר החוץ או המדובר במגמה.

האינפלציה (ללא מחירי מזון) התמתנה ל-2.2 אחוזים ב-12 החודשים עד פברואר, לעומת 2.5 אחוזים חודש קודם – עמוק באזור ה"נוחות" של הבנק המרכזי. מנגד, אינפלציית מחירי היצרן עלתה עוד ל-7.8 אחוזים בתקופה זו. עיקר העלייה במדד מחירי היצרן נובעת מעליה במחירי הכרייה והחציבה (36 אחוזים) ובמחירי חומרי הגלם (15.5 אחוזים), על רקע התגברות פעילות הבינוי במדינה.

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

עפר קליין ,צילום: יונתן בלום

עפר קליין ,צילום: יונתן בלום