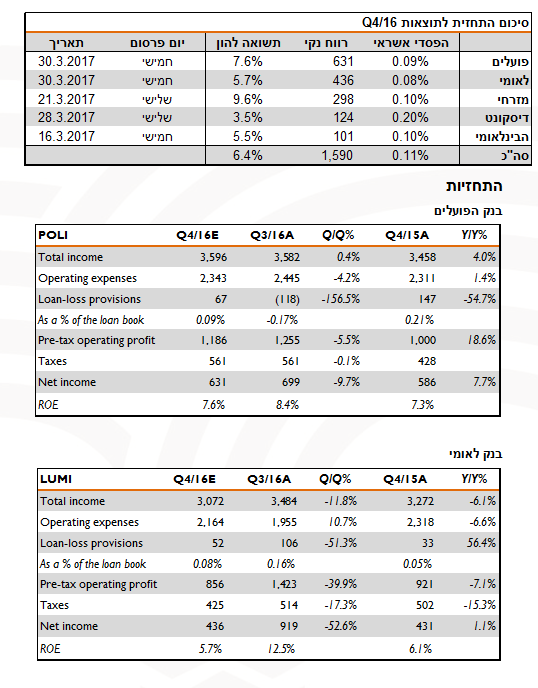

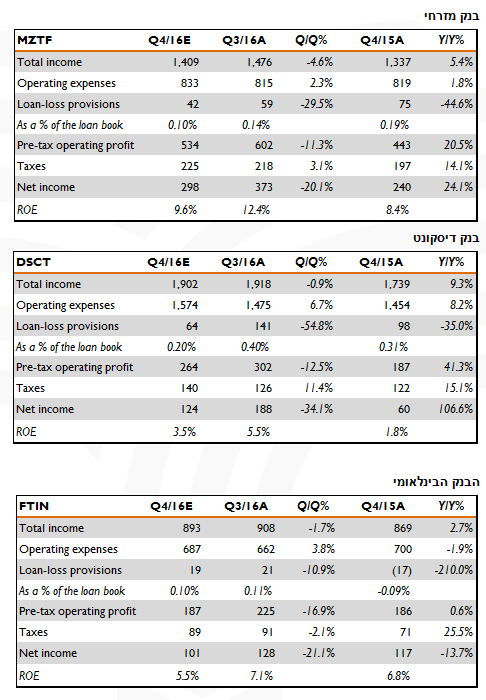

הבנקים צפויים לפרסם את תוצאות הרבעון הרביעי של 2016 החל ממחר, עם פרסום הדוח של הבנק הבינלאומי. התוצאות צפויות להיות חלשות עקב השפעות עונתיות וחד פעמיות. התשואה להון הממוצעת צפויה לעמוד על כ- 6.5% בלבד.

ההשפעות המרכזיות ברבעון:

-

הוצאות מס גבוהות – עקב ירידת מס החברות.

-

ירידת מדד – ירד ב- 0.3% וצפוי להקטין את הכנסות המימון.

-

עונתיות בהוצאות – הרבעון הרביעי מסכם את השנה וכולל ביקורת נרחבת יותר המצריכה לרוב הפרשות גדולות יותר.

-

ירידה ברווחי אג"ח – עקב הירידות שנרשמו בשווקים.

-

הפרשות לחקירות בארה"ב – להערכתנו הפועלים יבצע גם ברבעון הנוכחי הפרשה גדולה יחסית ומזרחי ימשיך להפריש בהיקף קטן.

-

פרישה מרצון – בחלק מהבנקים הטיפול החשבונאי יגרור הפחתות מההון לרווח והפסד.

על אף הרעשים הרבים ברבעון, ולאור השקט הרגולטורי היחסי והעובדה שכל הבנקים עומדים ביעדי הלימות ההון שלהם, צריך לחזור ולהתמקד בהתפתחויות בפעילות הליבה.

המרכיב המרכזי בפעילות זו הוא המרווח הפיננסי, אשר ירד לאורך השנים האחרונות והחל להתייצב במהלך השנה. המגמה שצריכה לצוף מהדוחות היא התחלת שיפור במרווח הפיננסי, כאשר מנטרלים את השפעת המדד כמובן שישפיע לשלילה.

היכולת של הבנקים להרחיב את המרווח הפיננסי, על אף הסטגנציה בריבית בנק ישראל ועל אף התייקרות המקורות, תהיה הבסיס להעריך האם ההכנסות יחלו לעלות בקצב משמעותי כבר השנה או שנצטרך להמתין לשנה הבאה עם עליית ריבית בנק ישראל.

נקודה נוספת חשובה לבחון בדוחות היא היקף המשרות בבנקים והשטח בשימוש. הדוחות הקרובים הם דוחות שנתיים (לעיתים שוכחים את העובדה הזו ומתמקדים רק ברבעון החולף...) וישנם נתונים שמתפרסמים פעם בשנה. הנתונים המשמעותיים המצביעים על התייעלות הם היקף המשרות והשטח בשימוש. שניהם אמורים להיות בכיוון התכווצות (למעט במזרחי) ושיעור ההתכווצות יצביע על פוטנציאל ההתכווצות בהוצאות לשנה הקרובה.

שתי נקודות אלו קריטיות לבחינת ההשקעה בבנקים, בייחוד לאור התמחור הגבוה יחסית אליו הגיעו המניות. מכפיל הרווח הממוצע בסקטור כבר עבר את ה- 10, רף אשר היווה מחסום משמעותי לאורך שנים רבות. כדי לבחון את פוטנציאל ההשקעה בסקטור לעתיד הקרוב, כדאי לבחון האם הבנקים מסוגלים לשפר את רמת הרווח שלהם מעבר לצפי הנוכחי. נתוני המרווח ויכולת ההתייעלות הם בדיוק הנתונים אליהם צריך להפנות את תשומת הלב על מנת לעשות זאת.

ההמלצה בעדכון האחרון שלנו הייתה משקל יתר לסקטור ותשואת יתר בכל המניות. לאור העליות המשמעותיות בחודשים האחרונים אנו נעדכן את ההמלצות ומחירי היעד לאחר פרסום התוצאות.

מאיר סלייטר, מנהל המחקר ירושליים ברוקראז

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.