יתרת החוב של המגזר העסקי גדלה ברביע הרביעי של שנת 2016 בכ-6 מיליארדי ש"ח (0.7%) והסתכמה בכ-848 מיליארדים. יתרת החוב של משקי הבית גדלה ברביע זה בכ-3 מיליארדים (0.6%) ועמדה בסופו על כ-504 מיליארדים.

א.החוב של המגזר העסקי

-

מהחטיבה למידע ולסטטיסטיקה נמסר, כי ברביע הרביעי של שנת 2016 גדלה יתרת החוב של המגזר העסקי בכ-6 מיליארדי ש"ח (0.7%) ועמדה בסוף השנה על כ-848 מיליארדים. העלייה ביתרת החוב נבעה מפיחות של כ-2.3% בשער החליפין של השקל מול הדולר, אשר הגדיל את השווי של החוב הנקוב והצמוד מט"ח. בנוסף, העלייה ביתרה נבעה גם מגידול כמותי נטו של כ-1.6 מיליארדי ש"ח: גיוסים באג"ח סחירות בישראל והלוואות מהגופים המוסדיים שקוזזו בחלקם כתוצאה מהקטנה כמותית בהלוואות בנקאיות, אג"ח לא סחירות והלוואות מתושבי חוץ.

-

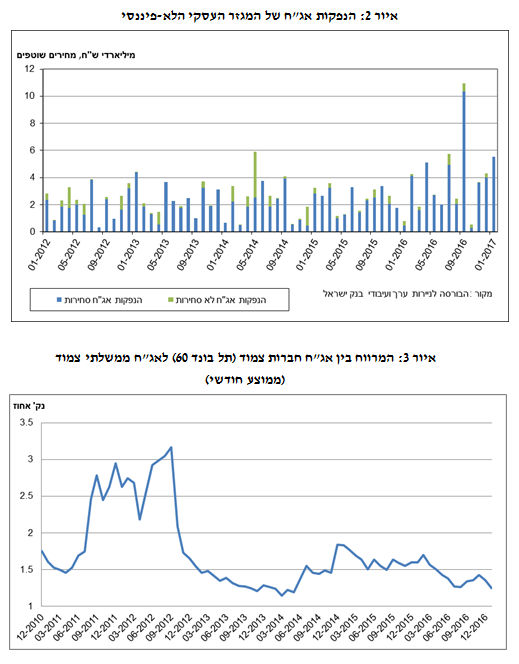

ברביע הרביעי של השנה, הנפיק המגזר העסקי (ללא בנקים וביטוח) אג"ח בשווי של כ-8.5 מיליארדי ש"ח, רובן באג"ח סחירות, דומה לסך הגיוס בתקופה המקבילה בשנה הקודמת. בחודש ינואר 2017, סך ההנפקות עמדו על כ-5.5 מיליארדי ש"ח, גבוה מממוצע הגיוסים החודשי בשנת 2016 (3.7 מיליארדים).

-

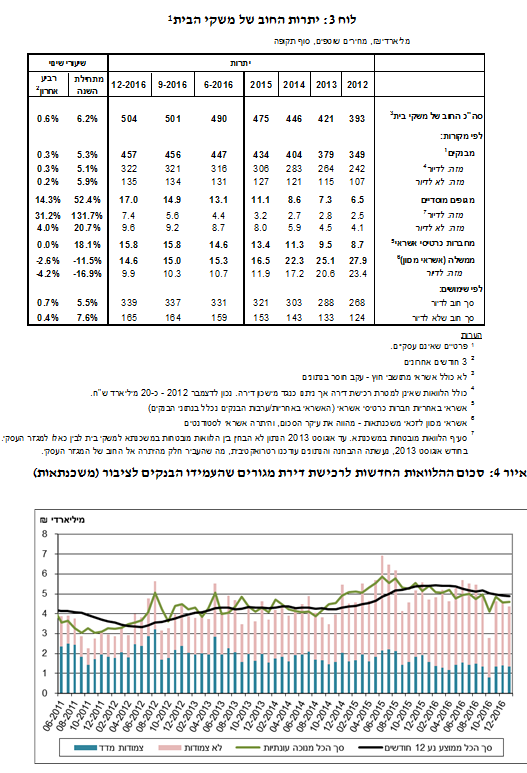

המרווח בין תשואת מדד אג"ח החברות הצמוד, תל בונד 60, לבין תשואת האג"ח הממשלתיות הצמודות הצטמצם בכ-0.2 נק' האחוז בחודשיים האחרונים עד לרמה של כ-1.24 נק' האחוז בינואר 2017, זאת לאחר עליה של כ-0.16 נק' האחוז שנרשמה בחודשים אוגוסט עד נובמבר של 2016.

לוח 2: התפלגות החוב לפי בסיסי הצמדה

איור 2: הנפקות אג"ח של המגזר העסקי הלא-פיננסי

איור 3: המרווח בין אג"ח חברות צמוד (תל בונד 60) לאג"ח ממשלתי צמוד

(ממוצע חודשי)

ב.החוב של משקי הבית

- יתרת החוב של משקי הבית עלתה בסוף הרביע הרביעי של שנת 2016 לרמה של כ-504 מיליארדי ש"ח: שיעור גידול של כ-0.6% (כ-3 מיליארדים), נמוך משיעורי הגידול הרבעוניים שנרשמו ברביעים שלפני כן.

יתרת החוב לדיור עלתה ברביע הרביעי של השנה בכ-2 מיליארדי ש"ח (0.7%) ועומדת על כ-339 מיליארדים.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.