עיקרי דברים

מקרו

-

האינפלציה ב-12 החודשים האחרונים בישראל ממשיכה לצאת מהטריטוריה השלילית, אולם היא צפויה להיוותר לאורך 2017 מתחת לגבול התחתון של יעד יציבות המחירים, דבר שיאפשר לבנק ישראל לשמור עוד תקופה על הריבית ברמת השפל.

-

הלמ"ס עדכן את שקלול העסקאות המתבצעות במסגרת מבצע מחיר למשתכן. לאור העדכון נמשכת מגמת העלייה במחירי הדירות בשיעור שנתי של יותר מ 6%. גם קצב עליית מחירי השכירות, הנכללים במדד, עלה בחודש פברואר.

-

עסקת מכירת מובליאי לאינטל צפויה להביא לתקבולי גביית מיסים נוספים של 3 - 4 מיליארד ₪. העסקה עשוי לתמוך בהורדות מיסים למרות, שנראה כי מהלך של הרחבה ממוקדת של הוצאה פיסקלית היה עדיף בתרומתו לצמיחת המשק.

-

בשנת 2016 נרשם עודף משמעותי בחשבון השוטף. העודף בח"ן השוטף מצטרף לכוחות נוספים כגון זרם ההשקעות הזרות בחברות מקומיות והאפשרות לצרוף ישראל למדד ה WGBI הצפויים להמשיך ולפעול להתחזקות השקל.

-

העלאת ריבית הפד השבוע ב 25 נ"ב התקבלה בצורה חיובית בשווקים על רקע שמירה על תחזית הריבית העתידית ונימת ההודעה שלא הייתה ניצית מהצפוי. נראה כי תשואות האג"ח הממשלתיות ל 10 שנים בארה"ב יתקשו לשוב אל מתחת לתשואה של 2.5% בתנאים הנוכחיים.

-

תוצאות הבחירות בהולנד והאפשרות למעבר למדיניות מרחיבה פחות בהמשך השנה הביאו להתחזקות האירו, הצפוי להתחזק עוד יותר במידה וגם במדינות אחרות בגוש ובעיקר בצרפת, יפסיד הימין הקיצוני.

אג"ח ממשלתי

-

תנאי הרקע החיוביים ממשיכים לתמוך במח"מ אחזקות של 5 – 6 שנים.

-

נמשכת המלצתנו למתן עדיפות להשקעה באפיק השקלי הלא צמוד.

-

באפיק צמוד המדד מומלצת אחזקת המח"מ בצורה סינתטית על ידי סדרות קצרות, רכישת חוזה מדד לשנה OTC (נסחר סביב האפס) וסדרות ארוכות ל 9 שנים ומעלה.

-

המרווח השלילי בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב לא צפוי לרדת .

-

מרווחי ה AS השליליים מצטמצמים לרמות נמוכות יחסית לתקופה האחרונה.

אג"ח קונצרני

-

מגמת ירידת המרווחים בשוק האג"ח הקונצרני נמשכת תוך המשך מגמת עליות השערים במדדים המובילים.

-

רמות הסכון בשוק הקונצרני גבוהות יחסית על רקע השפל ברמת המרווחים בעיקר בקבוצות הדירוג הנמוכות ובענפים בעלי סיכון גבוה יחסית כגון נדל"ן ואחזקות.

-

מרווחי התשואה בין אגרות חוב בנקים לשטרי הון היברידיים (COCO) נמצאים בשפל לכן מומלץ מעבר להשקעה באג"ח חלף השקעה בשטרי ההון.

-

מומלצת אחזקת מח"מ קצר יחסית למעט בקבוצות הדירוג הגבוהות ביותר.

אג"ח ממשלתי ומקרו

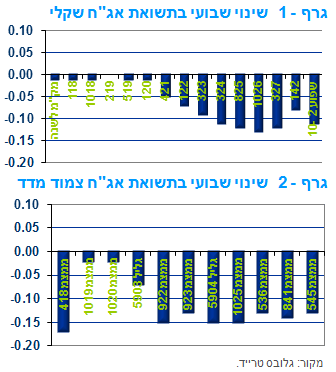

מבט שבועי – ירידת תשואות חדה יחסית בחלקים הבינוניים ארוכים של העקומים תוך ירידה בתלילות העקומים. לאחר תקופה ארוכה של ביצועי חסר בלטו בעליות שערים חדות צמודי המדד ל 10 שנים ומעלה. תנאי הרקע להשקעה בשוק האג"ח הממשלתי המקומי ממשיכים להיות טובים מאוד על רקע סביבות האינפלציה והריבית הנמוכות, סביבת הצמיחה היציבה, הגרעון הנמוך יחסית בתקציב הממשלה והמשך המציאות של שקל חזק.

מגמה חיובית אפיינה את המסחר השבוע בשוק האג"ח הממשלתי תוך עליות שערים חדות יחסית בחלקים הבינוניים - ארוכים של העקומים. לאחר תקופה ארוכה של ביצועי חסר בלטו צמודי המדד בעליות שערים ממוצעות של כאחוז בעיקר על רקע עליות שערים חדות במיוחד בחלק הארוך של העקום. הרוח הגבית לעליות השערים נבעה מהמשך השפעת הציפייה לכניסת ישראל למדד ה WGBI העולמי של סיטי, פרסום עסקת מכירת מובילאיי לאינטל הצפויה להגדיל בעוד 3 – 4 מיליארד ₪ את הכנסות המדינה ממיסים וירידת התשואות בשוק האג"ח הממשלתי בארה"ב לאחר פרסום הודעת הריבית. צמודי המדד נהנו גם מהעובדה כי מדד פברואר היה גבוה מהתחזיות המוקדמות.

עליות השערים החדות יחסית בחלקים הבינוניים – ארוכים של העקומים הביאו לירידה בתלילות העקום לאחר תקופה ממושכת של עלייה בתלילות העקומים. כפי שאנו כותבים מזה מספר שבועות תלילות העקומים בישראל גבוהה מאוד, ונראה כי אחד האפקטים, במידה וישראל תצורף למדד ה WGBI של סיטי, יהיה ירידה בתלילות העקום בדגש על העקום השקלי הלא צמוד.

מדד פברואר היה גבוה מהתחזיות ונותר ללא שינוי. סביבת האינפלציה יצאה מהטריטוריה השלילית אולם היא עדין צפויה להיוותר מתחת להגבול התחתון של יעד יציבות המחירים לאורך כל שנת 2017.

מדד המחירים לצרכן לחודש פברואר נותר ללא שינוי והיה גבוה ביחס לממוצע התחזיות בשוק. המדד הושפע מעליות מחירים בסעיפי הדיור והמזון. לעומת זאת ירדו מחירי ההלבשה וההוצאות על נסיעות לחו"ל. מחירי הדירות שאינם נכללים במדד עלו ב 0.5% לאחר שהלמ"ס ביצע עדכון לשקלול מחירי עסקאות שנעשו במסגרת מבצע מחיר למשתכן. בהתאמה הירידה של 1.5% בחודש שעבר תוקנה לירידה של 0.5% בלבד. ב 12 החודשים האחרונים עלו מחירי הדירות ביותר מ 6%. ב 12 החודשים האחרונים עלה המדד ב 0.4% ובנטרול מחירי הדיור ירד המדד ב 0.1% בשנה האחרונה. סביבת האינפלציה בישראל עדין נמוכה ונמצאת מתחת לגבול התחתון של יעד יציבות המחירים (1 - 3 אחוז) אולם כבר לא מדובר בסביבת אינפלציה שלילית. סביבת האינפלציה השנה צפויה להמשיך ולעלות במתינות לתוך הטריטוריה החיובית, אולם היא צפויה להמשיך ולהימצא מתחת לגבול התחתון של יעד יציבות המחירים של בנק ישראל לאורך שנת 2017 כולה דבר הצפוי לסייע לבנק לישראל להותיר את הריבית ללא שינוי עוד תקופה ארוכה.

עסקת מכירת מובילאי לאינטל צפויה להניב למדינה הכנסות חד פעמיות ממיסים בסך של 3 – 4 מיליארד ₪. במידה והעסקה תושלם עוד השנה היא צפויה להביא לגרעון נמוך מהחזוי גם השנה. להערכת אגף הכלכלה של לאומי, קיימת עדיפות להגדלה ממוקדת של הוצאות הממשלה על פני מהלך של הורדת מיסים.

עסקת מכירת חברת מוביליאי לחברת אינטל בשווי של 15 מיליארד דולר, שסוכמה השבוע, צפויה להכניס לקופת המדינה כ 3 - 4 מיליארד ₪ מתקבולי מיסים. מדובר בעיקר במס שייגבה משלושת בעלי המניות הגדולים שהם תושבי ישראל, המחזיקים יחד למעלה מ-20% ממניות החברה. לאור זאת, ובתנאי שההכנסות מעסקת מובילאיי יתקבלו במהלך השנה, אנו מעריכים כי גם השנה צפוי גירעון תקציבי נמוך מהיעד של 2.9% תוצר, זאת בדומה לשנתיים האחרונות

ראש הממשלה ושר האוצר אמרו כי בכוונתם להוביל מהלך מרחיב של הפחתת מיסים, אשר ימתן את השפעת הגידול בהכנסות על הגירעון. המהלך עשוי לכלול הפחתה של מס ההכנסה, בדגש על בעלי שכר בינוני-נמוך, וייתכן שאף הפחתה של שיעור המע"מ ו/או מס חברות.

להערכת אגף הכלכלה של לאומי, קיימת עדיפות להפעלת מהלך הוצאות פיסקליות ממקודות. לאור המצב הפיסקאלי החיובי של המשק (ובכלל זה יחס חוב / תוצר בסביבת היעד המקובל בעולם של 60%), אשר כאמור צפוי להשתפר עוד יותר במהלך השנה, רצוי לייעד חלק ניכר מעודפי התקציב לטובת האצת הביצוע של פרויקטים ארוכי טווח יותר, שבכוחם להגדיל את פוטנציאל הצמיחה של המשק בהיותם נושאי תשואה כלכלית גבוהה. הדגש הוא בעיקר על פרויקטים שכבר מצויים בשלבי ביצוע ובכלל זה: האצת הביצוע של פרויקטים גדולים של השקעה בתשתיות בתחומי התחבורה, מים, ביוב ועוד; האצת תהליך הפריסה של רשת החלוקה של גז טבעי וחיבור של מפעלי תעשייה וצרכנים אחרים לגז טבעי; הגדלה ממוקדת של ההשקעה בחינוך ובהכשרות מקצועיות בתחומים בהם יש מחסור בעובדים מקצועיים; טיפול מואץ בצווארי הבקבוק בענף הבנייה למגורים וקיצור משך הבנייה; השקעות במו"פ ובבריאות ועוד.

הגישה של האצת תהליכים קיימים משמעותה הגדלת ההוצאה התקציבית בשנה זו. מעבר ליתרונות למשק, ישנו יתרון במתן דגש על האצת ביצוע הוצאות תקציביות עקב היכולת לתחום את המהלך במסגרת של זמן ובכך להביא להתאמה טובה יותר אל מול פני האפשרות שהגידול בהכנסות המדינה כולל רכיבים חד-פעמיים שלא בהכרח יימשכו לאורך זמן. הגישה של הפחתת שיעורי מס פחות מתאימה למצב של אירועים חיוביים חד פעמיים בהכנסות המדינה ממיסים, מה גם שסוגים מסוימים של הפחתות מס אינם מחלחלים בצורה פרוגרסיבית לכל שכבות האוכלוסיה.

גם בשנת 2016 נרשם עודף משמעותי בחשבון השוטף. העודף בחן השוטף מצטרף לכוחות נוספים הצפויים להמשיך ולפעול להתחזקות השקל.

החשבון השוטף של מאזן התשלומים הסתכם ברביע הרביעי של 2016 בעודף של כ-3.3 מיליארד דולר, לאחר עודף של 1.9 מיליארד דולר ברביע הקודם (נתונים מנוכי עונתיות). מדובר בנתון מעט גבוה מהממוצע הרבעוני בשלוש השנים האחרונות (2014-2016). העודף ברביע הרביעי אשתקד הוא תוצאה של ירידה בגירעון בחשבון ההכנסות הראשוניות (הכולל העברות בגין השקעות פיננסיות ושכר עבודה), עלייה בעודף בחשבון ההכנסות המשניות (הכולל העברות שוטפות ורכיבים נוספים), ועלייה מתונה יותר בעודף בחשבון השירותים. מנגד, הגירעון בחשבון הסחורות גדל מעט ופעל לקיזוז העודף בחשבון השוטף.

בשנת 2016 כולה הסתכם החשבון השוטף בעודף של כ-12.4 מיליארד דולר (שהם 3.9% תוצר), לאחר עודף של 13.7 (4.6% תוצר) בשנת 2015 ועודף של כ-11.9 (3.9% תוצר) ב-2014. נציין כי החשבון השוטף מצוי בעודף, שאף הלך ועלה, מאז שנת 2003 ברציפות, ומשקף את חוסנם של חשבונות החוץ של המשק הישראלי, אשר תומכים בעוצמתו של השקל בשנים האחרונות.

בחינה של רכיבי החשבון השוטף מלמדת כי העודף בחשבון השירותים המשיך לגדול והגיע אשתקד לשיא של כ-14.7 מיליארד דולר. העובדה כי העודף בחשבון השירותים נשמר גם בתקופה בה השקל מצוי בשיא עוצמתו מול סל המטבעות, משקפת את רגישותו הנמוכה של יצוא השירותים לשינויים בשער החליפין ביחס ליצוא הסחורות. זאת, בין היתר, כיוון שיצוא השירותים כולל משקל משמעותי של יצוא שירותי היי-טק, ענף שמצליח להתמודד טוב יותר עם מצב של תיסוף מתמשך בשקל ועלייה במידת הקושי שבעשיית עסקים בישראל, בהשוואה ליצוא הסחורות בענפי ההיי-טק.

מנגד, חשבון הסחורות הסתכם בשנת 2016 בגירעון של כ-7.6 מיליארד דולר, כשמרביתו נרשם במחצית השנייה של השנה, וקיזז את העודף בחשבון השוטף. מדובר בגירעון הגבוה ביותר מאז שנת 2012. יש לציין שפרויקט שדרוג המפעל של אינטל בקריית גת "תרם" תרומה כפולה לגידול הגירעון בחשבון הסחורות אשתקד. פעם אחת, דרך הגידול ביבוא של מוצרי השקעה לצרכי הפרויקט, ופעם שנייה, דרך הירידה ביצוא עקב היקפי ייצור קטנים יותר.

לסיכום, מאז שנת 2013 חלה עליית מדרגה בעודף בחשבון השוטף. כך, בין השנים 2013-2016 העודף השנתי הממוצע עמד על כ-12 מיליארד דולר, זאת לעומת 5 מיליארד דולר בין השנים 2003-2012. התפתחות זו התרחשה דווקא בתקופה בה השקל התחזק, בשנים 2013-2016 נרשם תיסוף של כ-16% בשערו של השקל מול סל המטבעות, דבר אשר אמור היה למתן את העודף בחשבון השוטף. אולם, השפעתן של ההתפתחויות שהתרחשו במקביל ותמכו בעודף בחשבון השוטף היו משמעותיות יותר, ובהן: תחילת הפקת הגז הטבעי ממאגר "תמר" מאז שנת 2013, דבר אשר הקטין את היקף יבוא האנרגיה לישראל; ירידה במחירי האנרגיה וסחורות אחרות, שהקטינה את השווי הכספי של היבוא; והמשך גידול מהיר ביצוא השירותים.

להערכת אגף הכלכלה של לאומי, העודף בחשבון השוטף צפוי להישמר גם בשנים הקרובות, בין היתר, בשל תחזיות להרחבת השימוש בגז הטבעי לצרכים מקומיים של המשק ויציאתו הקרבה לדרך של פרויקט ההשקעה במאגר "לווייתן", אשר צפויים להמשיך ולהפחית על פני זמן את הצורך ביבוא של אנרגיה ואף להמשיך ולפתוח באופן מואץ את הדרך לקראת יצוא של אנרגיה. לכך, עשויות להיות השלכות ארוכות טווח על שער החליפין של השקל ולהתמודדות עם ההשפעות על המשק של תיסוף מתמשך, ואולי אף מתעצם, יש להתאים כלי מדיניות מתאימים כבר כעת.

לדעת אגף הכלכלה של לאומי, התמקדות בכלים מוניטאריים, שהם בעלי אופי קצר טווח אינה תואמת את מהות התהליך ארוך הטווח של התחזקות השקל. על הכלים המוניטאריים להשתלב במכלול כולל של צעדים כלכליים שמטרתם להביא לשיפור בתנאים לעשיית עסקים בישראל, שיפור הפריון בכל ענפי המשק, והגדלת מידת התחרותיות של ישראל בעולם. נראה שאלו תהליכים שצריכים, ויכולים, להיות מובלים על ידי כלי מדיניות תקציביים, מבניים ורגולטוריים ולא על ידי כלים מוניטאריים שייעודם מוגבל יחסית.

כצפוי העלה הפד את הריבית ב 25 נ"ב. המשקיעים בחרו לקחת את הצד החיובי של הודעת הריבית שנתפסה כ "יונית" יחסית לאור העובדה כי תחזית הריבית העתידית נותרה ללא שינוי. השוק מגלם עוד 1 -2 העלאות ריבית השנה ונראה כי הפד יישר קו עם הערכות אלו.

הודעת הריבית של הפד השבוע עמדה בציפיות השוק כאשר ריבית הבסיס בארה"ב עלתה ב 25 נ"ב לרמה של 0.75 – 1.00 אחוז. הפד צופה קצב העלאות ריבית של כ 3 העלאות ריבית בשנה במהלך השנים 2017 -2019 עד להגעה לריבית של 3.00% בסוף שנת 2019. תוואי ריבית זה נתפס בשוק כ"יוני" יחסית דבר המסביר את מהלך ירידת התשואות והיחלשות הדולר בעולם (גרף 6) לאחר הודעת הריבית. גם תחזיות האינפלציה והצמיחה לשנים הקרובות נותרו ללא שינוי כמעט דבר המלמד כי הפד אינו צפוי, בתנאים הנוכחיים, לעלות מדרגה בכל הקשור לקצב העלאות הריבית. לירידת הדולר בעולם, ובעיקר במסחר מול האירו תרמו גם תוצאות הבחירות בהולנד והכישלון של מפלגת "חירות", מפלגת הימין הקיצוני שחרטה על דגלה התבדלות הרחקת זרים ופרישה מגוש האירו. נראה כי כשלון של מפלגות ימין בבחירות בצרפת ואפשרות למהלך של TAPERING על ידי הבנק המרכזי בהמשך השנה עשויים להביא להמשך מגמת התחזקות האירו מול הדולר, בעיקר כל עוד מדיניות הפד נמשכת על פי קצב ציפיות השוק הנוכחי.

השוק בארה"ב מגלם העלאת ריבית נוספת בטווח החודשים יוני – ספטמבר והעלאת ריבית שלישית השנה בחודש דצמבר (בהסתברות של קרוב ל 60%). בשלב זה העלאות הריבית נתפסות כסימן לאיתנות הכלכלה האמריקאית ופחות כאיום על השווקים הפיננסיים לאור המשך המגמה החיובית בשוקי המניות והעצירה בעליית תשואות האג"ח הממשלתיות הארוכות.

גילוי נאות (בהתאם להוראות רשות ניירות ערך)

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

אני, דודי רזניק, העובד בבנק לאומי לישראל בע"מ, רח' יהודה הלוי 35 מס' טלפון 076-8857439, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

פרטי השכלתי: מוסמך במנהל עסקיםניסיוני: 17 שנים

תאריך 20 מרץ 2017

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

1.מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

2.מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון