83% מהנסקרים הישראלים מעוניינים להשתמש באמצעים ביומטריים לצורך ביצוע תשלומים במקום סיסמא או קוד אישי (באירופה שני שליש).

-

בדומה לאירופה, 75% מהנסקרים הישראלים מחשיבים שימוש בשני אמצעי אימות כבטוח יותר. לדוגמא – אימות ביומטרי או סיסמא, ביחד עם קוד ייחודי שנוצר על ידי מכשיר התשלום הפיזי.

-

83% מהנסקרים הישראלים מחשיבים סריקת טביעת אצבע כבטוחה ולמעשה מאמינים כי סריקת טביעת אצבע לשם זיהוי הינה השיטה הביומטרית המועדפת (כמו גם באירופה).

-

65% מהנסקרים ישראלים סבורים כי תשלום עם השיטה הביומטרית יהיה יותר קל ומהיר מאשר באמצעות סיסמא וקוד אישי (באירופה כ-50%).

-

Experience

מחקר חדש שערכה Visa מגלה כי צרכנים בישראל מעוניינים לעשות שימוש באמצעי זיהוי ביומטרי, בעיקר בטביעת אצבע, ומחשיבים אותם כבטוחים בעת ביצוע תשלומים. זיהוי ביומטרי הינו תהליך המאמת את זהותו של אדם על ידי מדידה של מאפיין ייחודי ספציפי לאותו אדם, כמו טביעת אצבע או דפוס קשתית העין.

בדומה לסקר מקביל אשר נערך באירופה, 75% מהנשאלים סבורים ששימוש בשני אמצעי אימות, לדוגמא אימות ביומטרי או סיסמא בשילוב עם קוד ייחודי שנוצר על ידי מכשיר התשלום הפיזי, מהווים את הדרך הבטוחה ביותר לווידוא זהות בעל החשבון. כלומר: שני אמצעי אימות כאשר אחד מהם עושה שימוש באמצעי התשלום הפיזי שברשות הצרכן והשני באמצעי זיהוי ביומטרי. כאשר בוחנים את מגוון תרחישי התשלום השונים בבית או בחנות, מגלים שיותר ממחצית מהנשאלים בישראל (לעומת 68% באירופה) מעוניינים להשתמש באמצעים ביומטריים לצורך אימות תשלום.

רבע מהישראלים (וכשליש מהאירופאים) שהשתתפו במחקר דיווחו כי הם נטשו רכישה באינטרנט בעקבות בעיות בהליך אבטחת התשלום. יש בכך הזדמנות גדולה ביותר עבור קמעונאים מקוונים.

עודד סלומי מנכ"ל Visa בישראל:

"אמצעי זיהוי ואימות ביומטריים יצרו עניין רב בזירת התשלומים משום שהם מהווים הזדמנות לייעל ולשפר את חוויית הלקוח. המחקר שלנו מראה שככל שאנשים חשים יותר בנוח עם שימוש ביכולות הללו במכשירים שלהם, כך יש הענות גדולה יותר לשימוש בשיטה הביומטרית כאמצעי אמין לצורכי אימות ואבטחה.

יחד עם זאת, אחד האתגרים של הזיהוי הביומטרי הינו תרחיש בו זוהי טכנולוגיית האימות היחידה. התוצאה עלולה להיות זיהוי שגוי, משום שבניגוד לקוד אישי המוקלד בצורה נכונה או שגויה (ועקב כך נפסל), השיטה הביומטרית אינה בינארית, אלא מבוססת על הסתברות של התאמה. אבטחה ביומטרית פועלת בצורה הטובה ביותר כאשר היא פועלת במקביל לאמצעים אחרים, כמו המכשיר, טכנולוגיית מיקום גיאוגרפי או שיטות אימות נוספות. לכן אנו מאמינים כי חשוב לנקוט בגישה הוליסטית הלוקחת בחשבון מגוון רחב של טכנולוגיות תומכות שיחד יתרמו לשיפור החוויה כולה, משלב הקצאת הכרטיס, דרך ביצוע רכישה וכלה בבדיקת יתרת החשבון".

עוד עולה מהמחקר כי כאשר בוחנים את היתרונות של אימות ביומטרי, שני שליש (65%) מהישראלים ענו כי הם מאמינים שזיהוי ביומטרי לצורך תשלומים יעניק להם חווית תשלום מהירה וקלה יותר בהשוואה לשיטות מסורתיות (לעומת 51% מהאירופאים). בנוסף, למעלה מרבע (28%) מהישראלים טענו שאחד היתרונות של השימוש באמצעי זיהוי ביומטריים הוא העובדה שהם מגנים על פרטיהם האישיים גם אם מכשירם אבד או נגנב (באירופה 33%).

עודד סלומי הוסיף ואמר:

״בעידן הטכנולוגי בו אנו חיים, הצרכנים זוכים לבחור בין שלל אופני תשלום שונים הזמינים עבורם, ועוד היד נטויה. ממש כשם שתהליך התשלום ישתנה בהתאם למקום שבו אתם או המכשיר שבאמצעותו מתבצעת הרכישה נמצאים, כך גם שיטות האימות יצטרכו להתאים לתרחישי השימוש. אמצעי אימות ביומטריים אמנם מספקים הזדמנויות משמעותיות בניסיון להגיע לאיזון הנכון בין נוחות ואבטחה, אבל הם לא התשובה היחידה. בעתיד נראה פתרונות משולבים, שמתבססים על נסיבות הרכישה. התאמת הסטנדרטים שלנו כך שישלבו את הטכנולוגיות הללו כאמצעי אימות התקפים כבר היום, תאפשר לנו יצירת סביבה שבה התשלומים ימשיכו להתבצע בצורה מאובטחת, נוחה ודיסקרטית״.

הנוחות שבטביעת אצבע

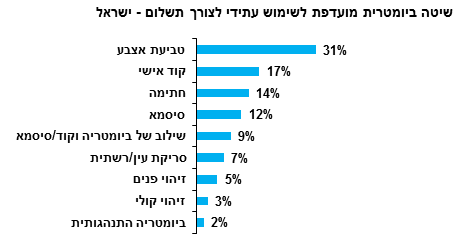

המחקר, שנערך לאחרונה בישראל בקרב 500 צרכנים, ובאירופה בקרב 14,000 צרכנים, מגלה כי דיסקרטיות והיכרות עם אמצעי האבטחה הביומטריים הינם מרכיבים חשובים בנכונותו של הציבור לאמץ את הטכנולוגיה. זיהוי באמצעות טביעות אצבע נחשב כאמצעי הביומטרי המועדף לביצוע תשלום בשל קלות השימוש ורמת האבטחה הגבוהה. כאשר בוחנים לעומק את התפיסה המקובלת לגבי מידת האבטחה של תשלומים מעין אלה, מרבית המשיבים בישראל (83%), רואים בטביעות אצבע את השיטה הבטוחה ביותר (באירופה 81%) ואחריה שיטת סריקת קשתית העין (בישראל 77% ובאירופה 76%). זו הסיבה לכך שכ-30% מהמשיבים בישראל (לעומת 53% באירופה) יעדיפו שימוש בטביעת אצבע על פני אמצעי אימות ביומטרי אחר לצורך תשלום.

ברחבי ישראל, כמו באירופה, רק אחוז קטן של הנשאלים ציינו כי היו מעדיפים זיהוי קולי או זיהוי פנים כאמצעי אבטחת תשלום במגוון של סיטואציות תשלום; בקנייה פיזית בחנות או בעת קניה מקוונת מהבית (בישראל 9% ו-8% בהתאמה, באירופה 12% ו-15% בהתאמה).

המפתח הוא יצירת איזון בין אבטחה לבין מסחר יעיל

עם אחוז גבוה של משיבים (59% בישראל, ובאירופה 67%) אשר מודעים לחשיבותם של אמצעי האבטחה שנועדו להגן על זהותם, אמצעי האימות החדשים חייבים להיות מסוגלים להציע איזון בין הצורך בהליך תשלום מהיר ויעיל ובין אבטחה גבוהה של פרטיו האישיים של המשתמש.

המחקר מצא שהצרכנים מעוניינים בשילוב של שיטות אימות ביומטריות, הן בעת ביצוע תשלומים פנים אל פנים, בנסיבות שבהן מהירות ויעילות ניצבות בראש סדר העדיפויות, והן בעת ביצוע עסקאות באינטרנט.

הדבר בא לידי ביטוי בנתונים הבאים:

-

54% מעוניינים בשיטת אימות תשלום ביומטרית עבור תשלום על תחבורה ציבורית (באירופה 48%).

-

51% מעוניינים להשתמש בשיטת אימות תשלום ביומטרית לתשלום בבר או במסעדה (באירופה 47%).

-

58% מעוניינים להשתמש בשיטה זו לרכישת סחורות או שירותים בחנות, כלומר ברכישת מצרכים, קפה ובחנויות מזון מהיר (באירופה 46%).

-

71% מעוניינים להשתמש בשיטה זו כאשר הם מבצעים קניות באינטרנט (באירופה 40%).

-

57% עבור הורדת תוכן מהאינטרנט (באירופה 39%).

על אודות המחקר:

Visa ביצעה את המחקר על התשלומים הביומטריים באמצעות חברת גיאוקרטוגרפיה. המחקר נערך במהלך השבוע השלישי של חודש פברואר 2017, בקרב 500 גברים ונשים בגילאי 18 ומעלה, המהווים מדגם ארצי מייצג של האוכלוסייה היהודית במדינת ישראל (גולשי אינטרנט). באירופה נערך המחקר בשיתוף חברת Populus לפני 9 חודשים, בשבע מדינות באירופה: בריטניה, שבדיה, ספרד, צרפת, גרמניה, איטליה ופולין. המדגם הכולל עמד על 14,236 איש, עם כ-2,000 משיבים בכל אחת מהמדינות.

אודות Visa

Visa Inc. (NYSE:V) היא חברת טכנולוגיות תשלומים עולמית, אשר מחברת צרכנים, עסקים, מוסדות פיננסיים וממשלות ביותר מ-200 מדינות וטריטוריות אל מערכת תשלומים אלקטרוניים מהירה, מאובטחת ואמינה. אנו מפעילים את אחת מרשתות סליקת התשלומים המתקדמות ביותר בעולם – VisaNet, המסוגלת לטפל ביותר מ-65,000 עסקאות בשניה, תוך הגנה על הצרכנים מפני הונאות והבטחת התשלום לבתי העסק. Visa היא אינה בנק ואינה מנפיקה כרטיסים, נותנת אשראי או קובעת את התעריפים והעמלות שישלמו הצרכנים. חדשנותה של Visa מאפשרת למוסדות הפיננסיים שעובדים בשיתוף עמה להציע לצרכנים יותר אפשרויות בחירה, כמו תשלום מיידי באמצעות חיוב מיידי, תשלום מראש באמצעות חיוב נטען (prepaid) או תשלום עתידי באמצעות מוצרי אשראי.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

עודד סלומי מנכל Visa בישראל

עודד סלומי מנכל Visa בישראל