-

מצטברים הסימנים שמעידים על היחלשות הצריכה הפרטית במשק. השילוב בין התמתנות בצריכה עם הקיפאון המסתמן בשוק הדיור צפויים לדחות עוד יותר את עליית הריבית במשק.

-

סביבת האינפלציה במשק מראה סימני עלייה, אך בתקופה הקרובה עדיין יהיו כוחות רבים המעכבים עליית מדד המחירים.

-

אחרי הגשת הצעת התקציב ע"י הממשל האמריקאי החדש, נותר מרחב קטן לצעדים פיסקאליים משמעותיים בתחום המיסוי וההשקעות בתשתיות.

-

בעקבות עלייה בסנטימנט המגזר היצרני, ניכר גם שיפור בייצור התעשייתי בארה"ב.

-

מדדי אינפלציית הליבה בעולם ממשיכים להיות יציבים למרות עלייה באינפלציה הכללית. החשש מפני עלייה באינפלציה בעולם צפוי להתמתן.

-

ה-FED בחר לצנן את ציפיות השוק להחלטת הריבית בגלל שלדעתו הוא לא נמצא "מאחורי העקום" ויכול לאפשר התחממות יתר מסוימת של המשק. אנו מעריכים שבנסיבות הקיימות, הסיכוי ליותר משלוש העלאות ריבית השנה יחסית נמוך.

-

תשואת האג"ח הארוכות בארה"ב לא רחוקות "מהרמות הכלכליות" שנגזרות מתוואי הריבית הצפוי של ה-FED.

-

אחרי שהשקל התנתק מהדולר בעולם, ציפיות האינפלציה בישראל התנתקו מהציפיות בארה"ב ותוואי הריבית האמריקאי מתנתק מהמקומי, הגיע זמן שגם האג"ח הארוכות בישראל יתנתקו בצורה משמעותית יותר מהאג"ח האמריקאיות.

מאקרו ישראל.

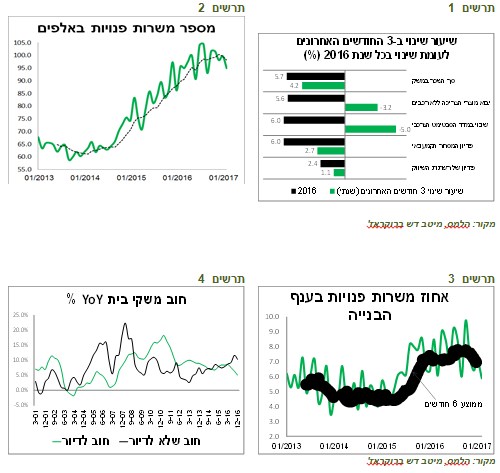

ממשיכים להצטבר סימנים המעידים על היחלשות בצריכה הפרטית ובכוחות התומכים בה ,לאחרונה נחלשים האינדיקאטורים המשקפים מצבו של הצרכן. מבין הנתונים העיקריים שמעידים על כך ניתן לציין את (תרשים 1):

-

הירידה בסנטימנט הצרכני.

-

ההאטה בקצב העלייה בסך השכר במשק, במיוחד הריאלי.

-

הירידה ביבוא מוצרי הצריכה ללא הרכבים.

-

האטה בפדיון המסחר הקמעונאי ובפדיון ברשתות השיווק.

למרות האבטלה יורדת, מספר משרות פנויות שהתפרסמו בשבוע שעבר מצביעים על האטה בגידול ואף ירידה בחודשים האחרונים (תרשים 2). במיוחד ניכרת האטה במשרות בענף הבנייה ובקרב אנשי המכירות (תרשים 3).

לא ברור מהי הסיבה להיחלשות. יתכן שהשילוב של האטה בצמיחת השכר, במיוחד הריאלי, עקב העלייה באינפלציה (קצב האינפלציה עלה ממינוס 0.9% לפני שנה לפלוס 0.4% בחודש האחרון) והקיפאון המסתמן בתחום הנדל"ן, גורמים להאטה בצריכה הפרטית.

ההאטה בצריכה הפרטית מתרחשת למרות שצמיחת האשראי הפרטי שלא לדיור מתגברת וכאשר גידול במשכנתאות מתמתן, כפי שפרסם בנק ישראל בשבוע שעבר (תרשים 4).

שורה תחתונה: ההאטה בצריכה הפרטית והקיפאון המסתמן בשוק הדיור צפויים לעכב עוד יותר את עליית הריבית של בנק ישראל, שלא הייתה צפויה להתחיל השנה.

אחרי הקיצוצים בתקציבים האזרחיים בארה"ב, המרחב לצעדים פיסקאליים נוספים הצטמצם בינתיים, הצעד הכלכלי המעשי המשמעותי הראשון של הממשל החדש בארה"ב לא בדיוק מעודד צמיחה. התקציב החדש שהוגש לקונגרס מציג קיצוץ עמוק של כ-10% בהוצאות האזרחיות וגידול מקביל בהוצאות הביטחון. למעט החברות הביטחוניות, זאת לא ההתפתחות שמטיבה בדרך כלל עם המשק.

לא ברור איך אחרי קיצוצים כל כך עמוקים בסעיפי הוצאות שונים יוכל הממשל גם להוריד מסים בצורה עמוקה, כפי שהבטיח, מבלי להגדיל גירעון.

שורה תחתונה: אחרי הגשת הצעת התקציב ע"י הממשל האמריקאי החדש, הסיכוי לצעדים פיסקאליים משמעותיים בתחום המיסוי וההשקעות בתשתיות נותר לא גבוה.

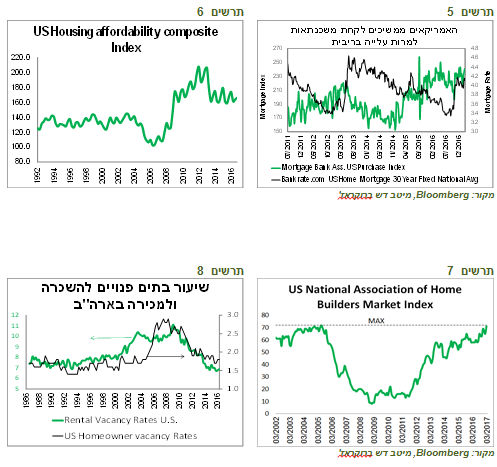

מחסור בדירות להשכרה ולמכירה דוחף להגברת ההשקעות בבנייה למגורים בארה"ב

אחד התחומים שצפויים לתמוך בצמיחת המשק האמריקאי בשנה הקרובה יהיו ההשקעות בבנייה למגורים. למרות העלייה בריבית למשכנתאות, הביקוש למשכנתאות חדשות לא ירד (תרשים 5). מדד הנגישות לרכישת בית של משק הבית האמריקאי שמורכב ממחירי הדירות, השכר הממוצע, הריבית על המשכנתאות ועוד פרמטרים נוספים עדיין עומד ברמה גבוהה הרבה יותר מאשר בשנים לפני המשבר (תרשים 6).

הסיבה העיקרית שהביקוש לדירות נמשך נובע מהמחסור בדירות זמינות שנוצר בארה"ב. שיעור הדירות המוכנות למכירה בארה"ב חזר לרמות לפני עשור. למעשה, כל העודפים שנוצרו בזמן הבועה נספגו. שיעור הדירות הפנויות להשכרה ירד בכלל לרמות הנמוכות ביותר בארבעים השנים האחרונות (תרשים 8).

חברות הבנייה נערכות להיענות לביקושים המתגברים. מדד הסנטימנט של החברות בענף הבנייה עלה לרמה הגבוהה ביותר מאז ימי הבועה (תרשים 7).

שורה תחתונה: בניה למגורים תהיה אחד ממנועי הצמיחה בארה"ב בשנה הקרובה. גידול ברכישות הדירות יתמוך ברכישות מוצרי בני קיימא.

מעבר במסחר קמעונאי מ-offline ל-online מתגבר ומשפיע על צורת חשיפת המשקיעים לענף

לעומת הבנייה למגורים, הבנייה למסחר דווקא צפויה לדעוך וזאת בגלל שינוי בהרגלי הצרכן האמריקאי. המכירות הקמעונאיות אומנם צומחות בקצב מתון יחסית, אך השינויים בקטגוריות השונות היו גדולות מאוד. השינויים מתרחשים כנראה בגלל התרחבות המכירות באינטרנט שמשקלן מסך המכירות הקמעונאיות (ללא הדלק והרכבים) עולה במהירות וכבר הגיע כמעט ל-15% (תרשים 10). קצב הצמיחה במכירות באינטרנט התגבר במיוחד בשנה האחרונה והגיע לכ-13% בשנה, לעומת המכירות בערוצים רגילים שצומחות בכ-4% בלבד.

כתוצאה מהתהליך שמתרחש, בקטגוריות המוצרים שהצרכנים מעדיפים לרכוש באינטרנט, ניכרת האטה די חדה במכירותיהם בחנויות הרגילות. במיוחד ניכרת ירידה במכירות של הבגדים, מוצרי הספורט והאלקטרוניקה (תרשים 11). בקטגוריות בהן הצרכנים מעדיפים מפגש עם המוכר, כגון מוצרי הטיפוח והבריאות, התכשיטים, התרופות ומוצרי הבנייה, נמשך גידול במכירות בחנויות הרגילות (תרשים 12).

שורה תחתונה: מעבר למסחר באינטרנט בקטגוריות רבות של המכירות הקמעונאיות מסתמנת דעיכה במסחר הקמעונאי המסורתי בתחומים רבים. מבחינת ההשקעות, כדי להיחשף לקטגוריות אלה צריכים להיחשף יותר לחברות השולטות בערוצי הפצה באינטרנט. גם התחומים הקשורים למסחר עצמו, כגון הנדל"ן למסחר צפויים להיפגע.

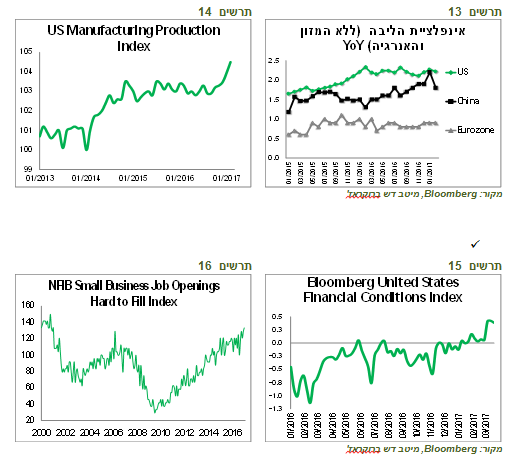

שיפור בייצור התעשייתי בארה"ב

מדד הייצור התעשייתי בארה"ב התחיל לעלות בקצב מהיר בחודשים האחרונים (תרשים 14), למרות שלא חל שינוי בניצולת בתעשייה. קודם שיפור בתעשייה בא לידי ביטוי במיוחד בסקרים השונים, כולל במדד מנהלי הרכש וכעת מקבל גושפנקה גם מנתוני הפעילות.

סביבת האינפלציה בעולם ממשיכה להיות יציבה

בשבוע האחרון התפרסמו נתוני האינפלציה בגושים הכלכליים העיקריים בעולם. האינפלציה הכללית אומנם ממשיכה לעלות בגלל האפקט הטכני של התייקרות הנפט לעומת אשתקד, אך אינפלציית הליבה נותרה יציבה הן באירופה והן בארה"ב. בסין אף נרשמה ירידה באינפלציית הליבה מ-2.2% בחודש ינואר ל-1.8% בפברואר (תרשים 13). בסקר סנטימנט הצרכנים של אוניברסיטת מישיגן בארה"ב ירדו ציפיות האינפלציה לטווח ארוך של הצרכנים לרמה הנמוכה אי פעם.

עם סיום ההשפעה הטכנית של הנפט, האינפלציה הכללית צפויה להתמתן ואף לרדת. השיח על חזרת האינפלציה שהיה בחודשים האחרונים הבהיל את משקיעי האג"ח ועודד משקיעי המניות. כעת השפעות אלה צפויות להתמתן.

שורה תחתונה: סביבת האינפלציה בעולם לא שינתה כיוון באופן מהותי ונשארת מתונה יחסית.

שווקים.

בניגוד לעבר, ה-FED היה זהיר יותר מהשווקים בתחזיות הריבית

עד לפני זמן לא רב השווקים היו "שופכים מים קרים" על תחזיות הריבית שפרסם ה-FED, כאשר מבחינתם הריבית הייתה אמורה לעלות הרבה פחות אם בכלל. כעת, התפקידים התהפכו. השווקים ציפו לצעד יותר מרסן של ה-FED שיכלול לא רק עליית ריבית אלא גם עליית תחזיות הריבית. אולם, הפעם, ה-FED שפך מים קרים על השווקים.

המסר של ה-FED היה שהכלכלה מתפקדת טוב, אבל לא טוב מדי. האינפלציה הגיעה כמעט ליעד, אך אפשרי שהיא גם תחרוג מעט ממנו.

לכאורה, אי עליית התחזיות לריבית די מפתיעה מכיוון ש:

-

הכלכלה האמריקאית ממשיכה להשתפר. בשוק העבודה אף רואים האצה במגמת השיפור. כפי שאמרה הנגידה האמריקאית במסיבת העיתונאים - הכלכלה פשוט מתפקדת היטב.

-

המרחק מהשגת יעדי ה-FED לשנים 2017-2018 (צמיחה של 2.1%, אינפלציית ליבה של 1.9%-2.0%, אבטלה 4.5%) ממש קטן. יתכן שתהיה האצה בפעילות הכלכלית כפי שמשתקף בציפיות הצרכנים והעסקים.

-

הידוק המדיניות אינו מורגש בשווקים. מדד התנאים הפיננסיים בארה"ב עלה למרות שתי העלאות הריבית האחרונות .

-

אחרי שתי עליות הריבית בשתי פגישות רציפות בהן יש מסיבת עיתונאים מבלי שהדברים השתנו באופן מהותי בין דצמבר למרץ, יהיה קשה ל-FED להסביר מדוע הוא מדלג על אחת הפגישות הרבעוניות הבאות ולא מעלה ריבית, כפי שמגלמת תחזית לשלוש עליות ריבית השנה.

-

יש גם להתחשב בכך שהתחזיות לא לוקחת בחשבון את התוכניות הפיסקאליות של הממשל שפרטיהם עדיין נותרות בערפל.

-

ה-FED יכול להעלות את הריבית גם בפגישה רגילה ללא מסיבת עיתונאים.

-

לפיכך, היו מספיק סיבות ל-FED להעלות את התחזית, אך הוא בחר לא לעשות זאת. אפשר לחשוב על הסברים להחלטה זו של ה-FED ממספר שיקולים:

-

ה-FED באמת מרגיש שהוא לא נותר "מאחורי העקום". השיפור בפעילות המשק לא גדול מספיק כדי למהר עם זירוז עליות הריבית. במצב זה הידוק מהיר מדי בתנאים המוניטאריים שיגביר התחזקות הדולר והתייקרות בעלויות המימון יכול לגרום נזק להתאוששות.

-

ה-FED משדר שיאפשר לכלכלה להתחמם קצת יותר מדי מבלי להפעיל מדיניות מרסנת. לכן, הוא גם הזכיר בהודעתו את ההתייחסות ליעד האינפלציה כיעד סימטרי שמאפשר חריגה לשני הכיוונים.

-

מניסיון העבר, ה-FED למד שאירועים שליליים שונים בארה"ב ומחוץ לה קורים בתדירות גבוהה ומשבשים תוכניות הבנק להידוק המדיניות. לכן, הוא לוקח בתחזיות מרווח ביטחון לאירוע מסוג זה.

אנחנו מתחברים יותר להסבר הראשון, אך גם לשני השיקולים האחרים צריך לתת משקל במענה לשאלה מדוע ה-FED בחר "לשפוך מים קרים" על השוק.

שורה תחתונה: אנו מעריכים שלא יהיו יותר משלוש עליות ריבית השנה בארה"ב.

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

19-03-2016 זבז'ינסקי אלכס

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

קרדיט רמי זרנגר

קרדיט רמי זרנגר