- רבעון בינוני עם תשואה על ההון של כ-8.6% בלבד....

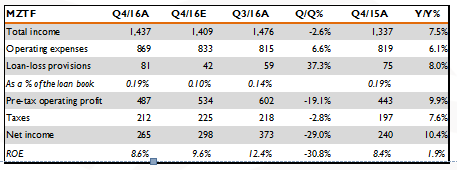

בנק מזרחי פרסם דוחות מעט טובים מהצפי, עם רווח נקי של 265 מיליון ₪ (תחזית אקסלנס: 253 מיליון ₪), אך נמוכים מהקונצנזוס שצפה רווח של 294מ' ₪. הרווח הגבוה מהצפי נובע בעיקר מהכנסות גבוהות (בעיקר הודות להשפעת שווי הוגן של הנגזרים ועמלות פרעון מוקדם) אשר קוזזו ברובן ע"י הוצאות מעט גבוהות מהצפי. בשורה התחתונה, מזרחי דיווחה על תשואה על ההון פושרת של כ-8.6%, בעיקר כתוצאה מהוצאות חד-פעמיות.

- בנטרול חד-פעמיים, התשואה המייצגת קרובה יותר ל-10.5%...

הרווח הרבעוני נפגע בעיקר מהוצאות חד-פעמיות, הכוללות: מדד שלילי (כ-29 מ' ₪); עלות מס חד-פעמי (40 מ' ₪) ומעלויות חד-פעמיות בגין מענק מיוחד בבנק יהב והשלמת הפרשות בגין זכויות עובדים (כ-30מ' ₪). בנטרול חד-פעמיות, הרווח המנורמל עמד על כ-322 מ' ₪, המשקפים תשואה על ההון מנורמלת של כ-10.5%, בדומה לרווחיות ברבעונים האחרונים.

- 2016: שנה טובה עם תשואה על ההון של 10%, למרות הממד השלילית

בנטרול הוצאות מס חד-פעמיות, התשואה המייצגת של מזרחי עומדת, להערכתנו, על כ-11%, למרות המדד השלילי השנה.

- 2017: צפויה להיות טובה יותר, כתוצאה מהתרחבות במרווחי אשראי

ב-2017 רווחי הבנק צפויים לגדול בכ-10%, בעיקר כתוצאה מהמשך צמיחה מואצת בתיק האשראי; משיפור תמהיל תיק האשראי; מהתרחבות מרווחי האשראי; מטיוב רשת הסניפים והנכסים בבעלות הבנק ומניצול יעיל יותר בהלימות ההון.

- פעילות הליבה ממשיכה להיות חזקה מאוד

האשראי צמח בקצב מהיר של 1.6% לעומת הרבעון הקודם, ובקצב שנתי של 8%. ההכנסות צמחו בכ-5% בשנת 2016, בעיקר הודות לגידול של 7% ברווחי המימון, ויציבות בהכנסות שאינם מריבית, כאשר העמלות גדלו בכ-0.5%. ההוצאות גדלו בכ-2.3% בשנת 2016, ובנק מזרחי ממשיך להיות הבנק היעיל במערכת עם יחס יעילות של 58.5%. איכות האשראי השתפרה, כאשר חובות הפגומים (NPL) ירדו בכ-16% לעומת שנת 2015, ויחס הכיסוי עלה ל-220% (לעומת 181% בסוף שנה שעברה). יחס הלימות הון הליבה (CET1) של מזרחי המשיך לעלות ועמד נכון לסוף הרבעון הרביעי על 10.1% לעומת 9.85% ברבעון הקודם. כתוצאה מכך, מזרחי יחלק כ-30% מהרווח השוטף, כבר מהרבעון הקרוב, ואנחנו צופים שתשואת הדיבידנד בשנת 2017 תעמוד על כ-3.5%.

- משמרים המלצת קניה, החשש לסיום כואב לחקירה בארה"ב עדיין קיים...

מזרחי נותר הבנק הרווחי ביותר במערכת עם הנהלה מצוינת: מתחילת השנה הבנק ייצר תשואה על ההון של כ-11%, שהינה מייצגת, להערכתנו, לסביבה העסקית הנוכחית, בלי אינפלציה ועם שיעור ריבית אפסית. להערכתנו, עלייה מתונה בסביבת האינפלציה ועלייה דומה בשיעור הריבית יכולות להביא את התשואה המייצגת גם מעבר ל-12%. אנו שומרים על המלצת קנייה עם מחיר יעד של 71 ₪ ושומרים על המלצת קנייה, כאשר הסיכוי להפרשות נוספות בגין החקירה בארה"ב, ומדדים שליליים ימשיכו להיות הסיכון העיקרי בטווח הקצר.

מיכה גולדברג, מנהל מחלקת המחקר ואנליסט הבנקים של אקסלנס ברוקראז'

-

תוצאות מזרחי לרבעון הרביעי של 2016 היו מעט חלשות. הבנק רשם רווח של 265 מ' ₪ ותשואה להון של 8.6%, לעומת צפי לתשואה של 9.8%. בבנק נרשמו מספר השפעות שאינן מייצגות לאורך זמן: עליית שיעור המס, מענק לעובדי בנק יהב, הפרשה להפסדי אשראי ורווחי נגזרים גבוהים. בנטרול השפעות אלו והשפעת המדד השלילי, הייתה התשואה להון עומדת על כ- 10%.

-

מזרחי סיים את שנת 2016 עם תשואה להון של 10.2%, בדומה לשנתיים הקודמות בהן רשם תשואה להון של 10% ו- 10.6% בשנים 2015 ו- 2014 בהתאמה. השמירה על התשואה להון הושגה בזכות גידול של 11.6% ברווח הנקי בשנת 2016, וגידול מקביל בהיקף ההון העצמי.

-

הנתון החזק בדוחות היה הכנסות המימון השוטפות, אשר ללא השפעת המדד, רווחי האג"ח ורכיבים נוספים, צמחו ב- 2.5% לעומת הרבעון הקודם וב- 5.7% לעומת המקביל. יחד עם זאת, צמיחה זו הושגה על ידי גידול בהיקף הפעילות, בזמן שהמרווח הפיננסי השוטף נותר כמעט ללא שינוי. זאת, בשונה מהמגמה שראינו בבנק הבינלאומי של הגדלת המרווח.

-

מזרחי הוא אחד הבנקים שהושפעו בשיעור המשמעותי ביותר מירידת הריבית, ולכן הוא צפוי להיות אחד הנהנים הגדולים, אך האתגר של הבנק לשנה הקרובה, בדומה ליתר הבנקים, הוא הגדלת המרווח גם ללא עליית ריבית, מהלך שלא התרחש ברבעון הנוכחי.

-

האשראי צמח ברבעון ב- 1.6% והשלים צמיחה שנתית מרשימה של 7.6%. במקביל, גם המזומן המשיך לצמוח ברבעון האחרון, בשיעור של 2.4%, כאשר בשנה החולפת הוא גדל ב- 37%. במיליארדי שקלים צמח המזומן כמעט באותו סכום כמו האשראי – 11.2 מיליארד ₪ במזומן לעומת 12.2 מיליארד ₪ באשראי. להערכתנו, צמיחה גבוהה זו בהיקף המזומן פגעה ביכולת לגדול במרווח הפיננסי.

-

ההפרשות להפסדי אשראי הסתכמו ב- 81 מ' ₪, 0.19% מהאשראי לציבור. בניגוד לרבעון הקודם, הגידול בהפרשה נבע בעיקר מגידול בהפרשה הפרטנית ולא בהפרשה הקבוצתית, ונבע מהפרשות לאנשים פרטיים – גם במשכנתאות וגם בהלוואות אחרות.

-

ההוצאות היו גבוהות מהצפי, כתוצאה מגידול של 11.5% בהוצאות השכר לעומת הרבעון הקודם. גידול זה נבע בחלקו מהשפעות חד פעמיות, בין היתר מענק לעובדי בנק יהב והפרשה בגין תוכנית ההתייעלות, אך בחלקו הוא המשך עלייה רצופה בשכר בדומה לתקופות הקודמות. יחס היעילות התפעולית עמד ברבעון על 60.5%, אך ברמה השנתית הוא ירד ל- 58.5% לעומת 59.8% בשנת 2015.

-

חקירות המס בארה"ב – הבנק לא שינה את ההפרשה בגין החקירות והיא עומדת על 44.3 מ' $, כ- 170 מ' ₪, בדומה לרבעון הקודם. הבנק טרם החל לדבר עם הרשויות על היקף הקנס.

-

הלימות ההון השתפרה מ- 9.85% ברבעון הקודם ל- 10.10% ברבעון הנוכחי, לעומת יעד של 9.87%.

-

הבנק הודיע על דיבידנד של 39.75 מ' ₪, המשקף תשואת דיבידנד רבעונית של 0.3%. הבנק יחלק בשנה הקרובה דיבידנד של 30% מהרווח לעומת 15%, בהתאם לאישור שקיבל מבנק ישראל וכפי שכבר עדכן עם פרסום התוכנית האסטרטגית.

-

לסיכום, הדוחות הנוכחיים היו מעט חלשים, אך הם ממשיכים לספק בסיס רווחיות של 10%-11% תשואה להון בשנה. הוצאות הבנק ממשיכות לעלות, והיכולת של הבנק להגדיל את ההכנסות בהיקף גבוה יותר תלוי בהמשך הצמיחה האגרסיבית של הבנק, כפי שראינו בכל השנים האחרונות, אך גם ביכולת להגדיל את המרווח הפיננסי, תהליך שטרם החל בבנק מזרחי.

-

לאחר העליות האחרונות במניית הבנק (9% מתחילת השנה) הוא נסחר במכפיל הון של 1.12, סביבה בה לא היה כבר זמן רב. המשמעות היא שהבנק נסחר במכפיל רווח מעט גבוה מ- 10 לשנה הקרובה. כך, ההשקעה במניית מזרחי מספקת תשואה על ההשקעה של כ- 10%. מנקודת מבטנו תשואה זו תואמת את סיכון פעילות הבנק ואת הפוטנציאל הטמון בה. לאור זאת, אנו מורידים את המלצתנו למניית בנק מזרחי לתשואת שוק במחיר יעד של 65 ₪.

מאיר סלייטר,

השכלה – רו"ח. מוסמך (MBA) במנהל עסקים ומימון, אוניברסיטת בר-אילן. בוגר (BA) בכלכלה וחשבונאות, האוניברסיטה העברית.

מכין האנליזה מועסק בהולון שירותים פיננסיים בע"מ (להלן: "חברת השירותים") שהינה תאגיד הנותן שירותי מסחר, מחקר וביצוע עסקאות בניירות ערך, לבנק ירושלים בע"מ (להלן: "בנק ירושלים). עבודה זו הוכנה עבור בנק ירושלים, שכתובתו רח' הרברט סמואל 2 ירושלים טלפון:076-8095050.

גילוי נאות מטעם מכין האנליזה

להלן גילוי על ניגוד עניינים של מכין האנליזה, ככל שידוע לו או שיש חשש לקיומו, במועד הפרסום של האנליזה. אין למכין האנליזה ניגוד עניינים, ישיר או עקיף, עליו הוא יודע במועד פרסום עבודת האנליזה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.