עיקרי הדברים

-

לפי נתוני המדד המשולב, המגזר העסקי בישראל ממשיך לצמוח בקצב של כ-3.5%-4.0%.

-

התחלות הבנייה לא מדביקים את הביקושים לדירות באזור המרכז, אך הפערים מתרחבים בפריפריה וצפויים לפעול להתמתנות מחירי הדירות באזורים אלה.

-

גידול בהיצע הדירות להשכרה בעקבות הגידול בגמר הבנייה צפוי למתן עליות המחירים של הדירות להשכרה.

-

בכל הקטגוריות של מוצרי הצריכה עלו מחירי המוצרים המיובאים לישראל יותר או ירדו פחות בשנת 2016 לעומת 2015.

-

לאחר הכישלון לבטל את ה-Obamacare, אי הוודאות בקשר למימוש התוכניות הפיסקאליות של הממשל עלתה. רפורמת המס צפויה להיות מצומצמת יותר ובעלת השפעה קטנה יותר על הכלכלה והשווקים. התנודתיות בשווקים צפויה להתגבר.

-

הבנקים בארה"ב מקשיחים תנאי האשראי הן לצרכנים והן לעסקים ומשדרים ראיה שלילית יותר לגבי פעילות המשק מאשר המיצג שעולה מהנתונים הכלכליים האחרים.

-

המשך צמצום Basis Swap בישראל מצביע שהיפוך המגמה בשע"ח שקל/דולר לא צפוי בקרוב.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק של כ-5-6 שנים. אנו מעריכים שתלילות העקום הישראלי תרד. אנו ממשיכים להעדיף האג"ח המקומי על פני האמריקאי.

-

אנו מעדיפים את האג"ח הצמודות בחלקים הבינוניים של העקום. בחלקים מעבר ל-8 שנים אנו מעדיפים את האג"ח השקליות.

-

אנו ממליצים להקטין חשיפה לשוק המניות האמריקאי לניטרלי עקב תחזיות הצמיחה המתונות יחסית, אי הוודאות הקשורה לצעדי הממשל והרמה הגבוהה של השווקים בנסיבות אלה. אנו ממשיכים להמליץ על חשיפה לשוק האירופאי והיפני.

-

אנו מורידים המלצה לחשיפה לדולר האמריקאי לניטרלי.

-

אנו ממליצים להקטין חשיפה לאג"ח הקונצרניות בדירוגים נמוכים בישראל

מאקרו ישראל.

המדד המשולב מצביע על המשך הצמיחה

קצב הגידול של המדד המשולב של בנק ישראל מצביע על המשך הצמיחה של התוצר העסקי בשיעור של כ-3.5%-4.0% (תרשים 1). הצמיחה מאוזנת יותר מאשר בשנת 2016 תוך שיפור במרכיבי הייצור והיצוא.

תרשים 1

מקור: בנק ישראל, מיטב דש ברוקראז'

התחלות הבנייה עולות על הביקוש לדירות בפריפריה, אך לא במרכז הארץ

התחלות הבנייה גדלו במחצית השנייה של 2016 ב-6% לעומת המחצית הראשונה (תרשים 2). בין השנים 2011-2016 היו יותר התחלות הבנייה מהביקוש לדירות החדשות. העודף המצטבר הגיע ל-23 אלף דירות (תרשים 3). מצב זה מגדיל מלאי הדירות הלא מכורות שצפוי לפעול להתמתנות מחירי הדירות.

תרשים 2

מקור: הלמס, מיטב דש ברוקראז'

תרשים 3

מלאי זה לא מפוזר בצורה אחידה. בשנת 2016 היה הפער הגדול ביותר בין הכמות המבוקשת של הדירות החדשות להתחלות הבנייה (באחוזים) באזור חיפה ויהודה ושומרון (תרשים 4). מבחינה כמותית, בחיפה המלאים הלא מכורים אמורים להיות הגדולים ביותר.

התמונה הקצינה עוד יותר בשנת 2016. באזור המרכז ותל אביב הביקוש לדירות חדשות היה אף גבוה ממספר התחלות הבנייה. למרות זאת, התחלות הבנייה בת"א ירדו בשנת 2016 לעומת 2015. באזור המרכז הן עלו ב-4% בלבד (תרשים 5). בחיפה ובצפון ירדו התחלות הבנייה בשיעור של יותר מ-10%. לעומת זאת, באזור יהודה ושומרון נרשם גידול בהתחלות הבנייה בשיעור של 40%.

שורה תחתונה: באזור המרכז השוק נותר "הדוק" כאשר בפריפריה גדל בשנת 2016 עודף היצע הדירות. למרות שאין מדדי מחירי הדירות האזוריים, אפשר להניח שהלחצים לעליית מחירי הדירות נותרו גבוהים באזור המרכז ונחלשו בפריפריה.

גידול בגמר הבנייה מעלה עודף היצע בשוק השכירות

גמר הבנייה עלה במחצית השנייה של שנת 2016 ב-16% לעומת המחצית הראשונה. גידול זה צפוי להימשך ואף להעצים עקב מספר שיא של הדירות הנמצאות בתהליכי הבנייה (תרשים 6).

שחרור דירה מוכנה לשוק גורם מצד אחד, לפינוי הדירות השכורות ע"י רוכשי הדירה הראשונה שמהווים כשליש מכלל הרוכשים הדירות החדשות. מצד שני, המשקיעים, שמהווים כ-25%-30% מסך הרוכשים, מוציאים דירה מוכנה לשוק השכירות. שני המהלכים אמורים להגדיל עודף היצע של הדירות להשכרה ולמתן את עליית מחירי הדירות להשכרה.

תרשים 6

מקור: הלמס, מיטב דש ברוקראז'

יש רק לציין, שלפי נתוני האוצר, לאחרונה המשקיעים מוכרים דירות נטו. המשך המגמה פועל לצמצום מלאי הדירות להשכרה לטווח הארוך ועשוי לייקר מחירי השכירות בעתיד.

שורה תחתונה: גידול בגמר הדירות צפוי להגדיל היצע הדירות להשכרה.

מאקרו עולם.

לאי הצלחה לבטל את Obamacare יהיו השלכות על הכלכלה, השווקים ומדיניות ה-FED

הכישלון לבטל Obamacare לא גרם לזעזוע בשווקים, אך עשויות להיות לו השפעות משמעותיות:

-

הממשל ומנהיגי הקונגרס הכריזו שהם יתמקדו כעת באישור הרפורמה במס, אותה הם מתכוונים לאשר עד חודש אוגוסט. לאור הכישלון עם ה-Obamacare, הלו"ז נראה אופטימי מדי. ככל שהרפורמה תדחה, תדחה גם השפעתה על הצמיחה.

-

לרפורמה בתחום המיסוי יש פוטנציאל ליותר התנגדויות מאשר לרפורמה בתחום הבריאות. זהו אינו קיצוץ במסים שלכולם קל לתמוך בו, אלא מהלך שיהיו בו מרוויחים ומפסידים. אובדן ההכנסות מהורדת מס יצטרך להיות ממומן באופן כלשהו. "המממנים = מפסידים" מהרפורמה יתנגדו. לא במקרה הרפורמה האחרונה בתחום המיסוי בארה"ב הייתה לפני 30 שנה. יצטרכו להגיע להרבה מאוד פשרות, מה שיהפוך את הרפורמה לקטנה יותר.

-

האתגר של הרפורמה במס גדול במיוחד מאחר שהכישלון עם ה-Obamacare יגביר מתח בתוך המפלגה הרפובליקנית ובין הממשל לקונגרס.

-

ביטול ה-Obamacare היה אמור להביא לחסכון לקופת המדינה שיקל על ביצוע הרפורמה במס. כעת הקושי לאשר רפורמה במס יגבר.

-

בעקבות הכישלון במהלך הממשל, הסנטימנט הצרכני והעסקי, שעלה לרמות גבוהות מאוד, עלול לרדת, מה שיכול להשפיע על הכלכלה ועל השווקים.

-

ה-FED אומנם לא לקח בשלב זה בחשבון את ההשפעה של צעדי הממשל על מדיניותו, אך הפחתת הסיכוי לרפורמות תקציביות משמעותיות מורידה הסיכון לעדכון כלפי מעלה בתוואי החזוי של הריבית.

-

שוקי המניות "סירבו" להתממש בחודשים האחרונים, בין היתר, בגלל התקוות לרפורמות הכלכליות המשמעותיות של הממשל. כעת, כשהסיכויים לרפורמות גדולות פחתו וגם העיתוי שלהן לא ברור, הכוח שמחזיק את השווקים נובע בעיקר מהנתונים הכלכליים הטובים. הנתונים, שבחלקם הגדול שיקפו שיפור בסנטימנט ההפכפך, עלולים להשתנות ולהגדיל תנודתיות בשווקים.

שורה תחתונה: לאחר הכישלון עם ה-Obamacare, אי הוודאות בקשר למימוש התוכניות הפיסקאליות של הממשל עלתה. רפורמת המס צפויה להיות מצומצמת יותר ובעלת השפעה קטנה יותר על הכלכלה והשווקים. התנודתיות בשווקים צפויה להתגבר.

באירופה הנתונים הכלכליים מפתיעים לטובה במידה גדולה יותר מאשר בארה"ב

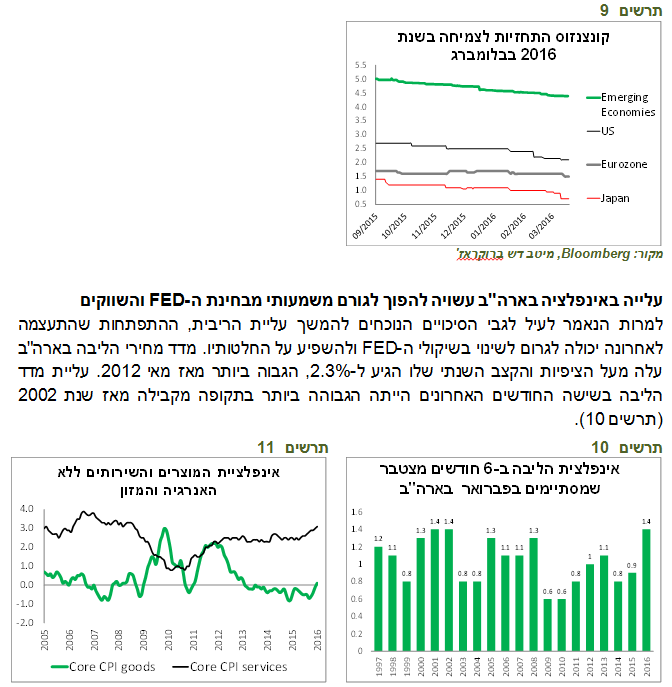

הנתונים הכלכליים ממשיכים להיות טובים. מדד מנהלי הרכש הגלובלי עלה לרמה הגבוהה ביותר מאז שנת 2010 (תרשים 7). במיוחד בולטים הנתונים החיוביים באירופה בה מדדי מנהלי הרכש לחודש מרץ עלו מעל התחזיות במדינות הגדולות גם במגזר השירותים וגם בתעשייה (תרשים 8). מדדי מנהלי הרכש במגזר השירותים והתעשייה בארה"ב שהתפרסמו בשבוע שעבר היו דווקא נמוכים מהתחזית.

תרשים 7

מקור: Bloomberg, מיטב דש ברוקראז'

תרשים 8

שיפור במשק האירופאי בולט במיוחד מכיוון שמתרחש על רקע אי הוודאות הפוליטית וללא תקווה לרפורמות כלכליות קרובות, להבדיל מארה"ב.

בארה"ב עיקר הנתונים שמפתיעים לטובה הנם האינדיקאטורים שמשקפים הסנטימנט (תרשים 9), כאשר הנתונים שמייצגים את הפעילות מראים שיפור מתון יותר.

תרשים 9

מקור: Bloomberg, מיטב דש ברוקראז'

נציין גם, שבסקר התחזיות של Bloomberg, קונצנזוס התחזיות לצמיחה במשק האמריקאי בשנת 2017 ירד מ-2.3% ל-2.2% וקטע רצף העלאות התחזית שנרשם מאז הבחירות בארה"ב (תרשים 10). לעומת זאת, התחזית לאירופה דווקא עלתה ל-1.6% והשלימה עלייה מצטברת של 0.4% מאז חודש ספטמבר. התחזית לצמיחה ברבעון הראשון של שלוחת ה-FED באטלנטה (Atlanta Fed GDPNow) שמתבססת על הנתונים השוטפים ירדה מתחילת החודש מ-2.5% ל-1% (תרשים 11).

שורה תחתונה: מומנטום השיפור בכלכלה האירופאית חזק יותר מאשר בארה"ב.

תרשים 10

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 11

הבנקים בארה"ב מהדקים תנאי האשראי הן לצרכנים והן לעסקים

הנתונים הכלכליים החיוביים בארה"ב מופיעים במגזרים שונים, למעט האשראי הבנקאי. אחרי שלפני כחודש הצביע סקר קציני האשראי בבנקים של ה-FED על הקשחת תנאי האשראי הבנקאי למגזר העסקי ולכרטיסי אשראי, לאחרונה התקבלו איתותים שליליים נוספים:

תרשים 12

מקור: FED, מיטב דש ברוקראז'

תרשים 13

-

מסקר האשראי הצרכני של ה-FED עלה שמשקל הצרכנים שפנו לקבלת האשראי הבנקאי ובקשתם אושרה יורד בעקביות לאורך השנה האחרונה (תרשים 12). משקל המשיבים לסקר שבכוותם לבקש אשראי ב-12 החודשים הקרובים ירד לרמה הנמוכה ביותר מאז תחילת הסקר באוקטובר 2013 (תרשים 13).

-

קצב הגידול באשראי לחברות ירד לרמה הנמוכה ביותר בחמש השנים האחרונות. גם קצב הגידול באשראי הצרכני התחיל לרדת לאחר מגמת עלייה ממושכת (תרשים 14).

-

היחס בין הפיקדונות להלוואות בבנקים חזר לעלות בחודשים האחרונים, מצב שמאפיין תקופות המשבר והיציאה ממנו, אך לא קורה בדרך כלל בתקופה של צמיחה בריאה (תרשים 15).

תרשים 14

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 15

שורה תחתונה: הבנקים בארה"ב מקשיחים תנאי האשראי הן לצרכנים והן לעסקים ומשדרים ראיה שלילית יותר לגבי פעילות המשק מאשר המיצג שעולה מסקרי הסנטימנט ומהנתונים הכלכליים האחרים.

שווקים.

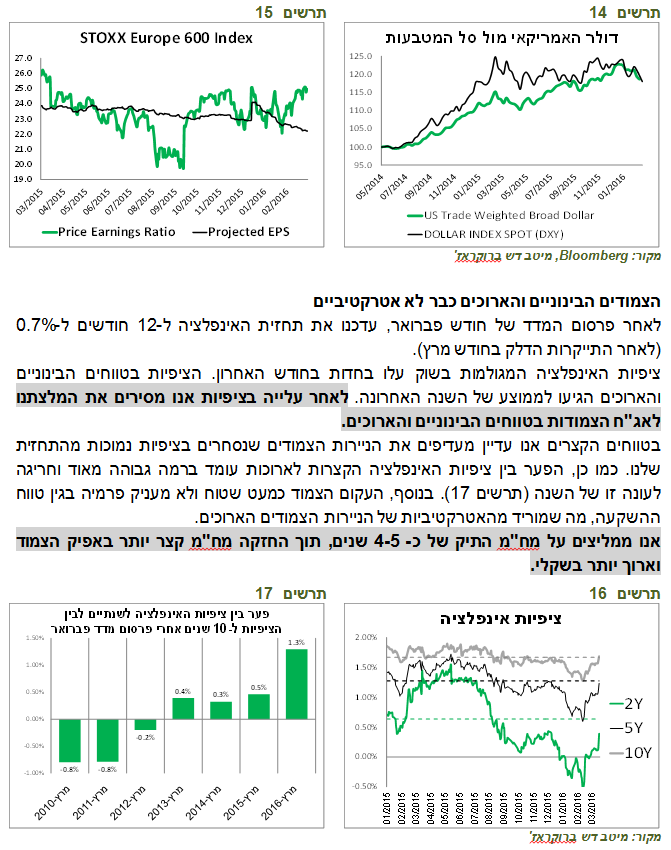

ביצועי הסקטורים השונים בשוק המניות שהיו לאחר הבחירות בארה"ב התהפכו "הראלי" של טראמפ ברמת הסקטורים התהפך לחלוטין. השווקים עדיין מעריכים שעם או בלי הצעדים הממריצים של הממשל, המצב הכלכלי יהיה טוב מספיק כדי לספק להם תמיכה, אך לפי התנהגות הסקטורים השונים, השפעת הממשל תהיה הפוכה ממה שחשבו תחילה.

מייד אחרי הבחירות קיבלו דחיפה מניות החברות המקומיות שהציגו ביצועים טובים הרבה יותר מאשר החברות הגלובליות. כעבור חודש התמונה התחילה להתהפך והשינוי האיץ במיוחד בחודש האחרון (תרשים 16). במקביל, בהתחלה נהנו מניות החברות שמשלמות מסים גבוהים ביחס למניות החברות שמשלמות מסים נמוכים בגלל הרפורמה הצפויה במס. גם כאן המגמה התהפכה לגמרי.

תרשים 16

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 17

מקור: BofA Merril Lynch

הקטנת החשיפה למניות בארה"ב בגלל הנתונים הכלכליים, רמת השווקים וצעדי הממשל

הגורמים הבאים תומכים בהקטנת החשיפה למניות האמריקאיות:

-

הנתונים הכלכליים בארה"ב חיוביים, אך חלק גדול מהנתונים שמראים שיפור משמעותי מתבססים על סקרי הסנטימנט ההפכפכים.

-

הסיכויים למימוש התוכניות של הממשל החדש בארה"ב שתומכות בצמיחה בהיקפים משמעותיים ירדו.

-

תחזיות הצמיחה למשק האמריקאי ירדו.

-

שוקי המניות, במיוחד השוק האמריקאי, יקרים. כפי שהצגנו באחת הסקירות הקודמות, משקל המלצות "קנייה" במדד S&P 500 ירד לרמה הנמוכה ביותר מאז 2009. בשבוע שעבר התפרסם סקר של BofA Merril Lynch לפיו, משקל המשקיעים המוסדיים בעולם שמעריכים ששוקי המניות יקרים עלה לשיא מאז תחילת שנות האלפיים (תרשים 17).

שורה תחתונה: אנו ממליצים להוריד חשיפה למניות האמריקאיות למשקל שוק. אנו מורידים המלצה לחשיפה לדולר האמריקאי לניטרלי.

החלק הארוך של העקום הישראלי הפך לתלול ביותר בעולם

שוק האג"ח האמריקאי הגיב בצורה יותר חזקה משוק המניות להנמכת הציפיות מהממשל. מלבד הציפיות מהממשל, גם הירידה במחירי הסחורות, בעיקר הנפט וגם הסחורות החקלאיות תרמו לירידת התשואות. ציפיות האינפלציה הגלומות בשוק האמריקאי ירדו בחדות לטווחים הקצרים ובצורה מתונה יותר לטווחים הארוכים יותר (תרשים 18).

תרשים 18

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 19

הפער השלילי בין האג"ח הישראלי לאמריקאי תיקן מעט את הירידה הקודמת. אנו מעריכים שהסיבות לתיקון הנן בעיקר טכניות וצופים שהפער השלילי ימשיך להתרחב.

העקום הישראלי בחלק הארוך שלו הפך לתלול ביותר בעולם לאחר שהשיפוע בין האג"ח ל-10 לבין 30 שנה עבר את זה של ספרד (תרשים 20).

שורה תחתונה: קשה להסביר את התלילות החדה בעקום השקלי על רקע השקל החזק, האינפלציה הנמוכה, הריבית שלא עולה, הצמיחה החזקה, חשבון השוטף בעודף וגירעון ממשלתי נמוך מהמתוכנן.

תרשים 20

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 21

המע"מ לא ירד, אך הדלק כן. תחזית האינפלציה נותרה ללא שינוי

בחזית הצמודים, התבשרנו ע"י שר האוצר בשבוע שעבר שכנראה הוא לא הולך להוריד מע"מ. בתחזית האינפלציה שלנו לקחנו השפעה חלקית של הורדת המע"מ ב-1% בחודש אפריל. אולם, התחזית שלנו נותרה עדיין ללא שינוי, מכיוון שהוזלת הדלק בחודש אפריל "מחליפה" את ההשפעה החלקית של הורדת המע"מ שלא תהיה. אנו צופים אינפלציה של 0.2% בשנה הקרובה.

בסקירה הקודמת הצגנו סימנים שונים שמעידים על עלייה הדרגתית בסביבת האינפלציה. נוסיף, שבשבוע שעבר התפרסמו מדדי מחירים בסחר החוץ מהם עולה שבקטגוריה של יבוא מוצרי הצריכה בשנת 2016 המדדים עלו יותר או ירדו פחות מאשר בשנת 2015 בכל הקטגוריות העיקריות (תרשים 21).

שורה תחתונה - המלצות

-

אנו ממליצים על מח"מ התיק של כ-5-6 שנים.

-

אפשר לגדר חלק מהחשיפה עם שורט על האג"ח האמריקאי.

-

כדאי להחזיק פוזיציה להשתטחות העקום הישראלי. החלק הארוך של עקום התשואות בישראל הנו בין התלולים בעולם.

-

אנו מעדיפים את האג"ח הצמודות בחלק הבינוני של העקום. בחלק הארוך (מח"מ מעל 8 שנים) אנו מעדיפים את האג"ח השקליות.

ה-Basis Swap לא משקף שינוי מגמה קרב בשע"ח

בנק ישראל התערב שוב במסחר בשבוע שעבר ובסה"כ נראה שהיקפי הרכישות שלו יהיו החודש בין הגבוהות בשנים האחרונות. ההתערבויות הצליחו לעת עתה לבלום המשך התחזקות השקל.

אולם, כדאי לשים לב למגמה בנקודות בסיס (Basis Swap) בעסקאות החלף בבנקים. גובה ה-Basis Swap משקף ביקוש לדולרים בבנקים. ככל שה-Basis Swap יורד (פחות שלילי), כפי שקורה בתקופה האחרונה, הביקוש לדולרים בבנקים יורד. בשנים האחרונות שינוי הכיוון ב-Basis Swap מצמצום להרחבה הקדים בדרך כלל מהלך הפיחות של השקל ביחס לדולר, כפי שמסומן בתרשימים 22-23 בחצים אדומים. בינתיים, לא רואים סימנים לכך ולכן הלחצים להתחזקות השקל עשויים להימשך.

תרשים 22

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 23

שורה תחתונה: המשך צמצום Basis Swap מצביע שהיפוך המגמה בשע"ח שקל/דולר לא צפוי בקרוב.

ביצועי האג"ח הקונצרניות בישראל היו בניגוד למגמה בעולם בחודש האחרון

הפער בין מרווחי האג"ח מתחת לדירוג השקעה לבין האג"ח בדירוג השקעה בארה"ב עלה ב-0.6% מאז תחילת החודש (תרשים 24). פתיחת הפער התרחשה על רקע החולשה בשוק המניות, החששות מפני אי יישום רפורמות הממשל והירידה במחירי הסחורות.

תרשים 24

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 25

למרות החולשה באפיק הקונצרני, בעיקר מתחת לדירוג השקעה בחו"ל, בישראל הביצועים של שוק הקונצרני המשיכו להיות חיוביים והכו את המדדים המקבילים באירופה ובארה"ב (תרשים 26-27). עליות השערים בשוק הקונצרני הישראלי תאמו את הביצועים של המניות בישראל (ת"א 90), שלמעט מגזר הפארמה הציגו ביצועים חזקים ביחס ליתר המדדים מתחילת השנה (תרשים 25).

שורה תחתונה: מרווחי האג"ח הקונצרניות בישראל בדירוגים הנמוכים המשיכו לרדת, בניגוד למגמה בעולם ונמצאים ברמה כמעט הנמוכה ביותר מאז המשבר 2008. אנו ממליצים להקטין חשיפה אליהן.

תרשים 26

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 27

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

קרדיט רמי זרנגר

קרדיט רמי זרנגר