ישראל

-

האינדיקאטורים המצרפיים לרבעון הראשון ממשיכים להצביע על צמיחה חיובית.

-

יותר לינות תיירים בבתי מלון אך בקצב מתון בהשוואה לכניסה הכוללת של תיירים לארץ.

-

יצוא השירותים בינואר צמח בשיעור ניכר, בניכוי חברות הזנק העלייה צנועה יותר אך גם שיא חודשי חדש.

-

שוק העבודה בפברואר שומר על שיא.

-

מספר התחלות הבנייה ב-2016 בדומה ל-2015, גמר הבנייה ב-2016 ברמות השיא משנות האלפיים.

-

ירידה נוספת בסך ההלוואות לרכישת דירה בפברואר. הריבית הממוצעת למשכנתאות חזרה לעלות.

-

מאז הסקירה הקודמת הציפיות לאינפלציה חזרו לרדת.

עוד בעולם

-

חוק הבריאות החדש בארה"ב לא עבר (בינתיים), המיקוד יעבור לרפורמה הגדולה במיסים.

-

סנטימנט החברות בגוש האירו ברמתו הגבוהה ביותר מאז משבר החובות באירופה, בכל המדינות.

-

הבנק המרכזי ברוסיה הפחית את הריבית מוקדם מהצפי ואותת על הפחתה נוספת בחודשים הקרובים.

-

בעקבות הפיחות החד בפאונד, האינפלציה בבריטניה עברה את יעד הבנק המרכזי.

האינדיקאטורים הראשונים לרבעון הראשון ממשיכים להצביע על צמיחה חיובית, עם התמתנות בצריכה הפרטית אך שיפור בתעשייה, בתיירות וביצוא;

-

המדד המשולב למצב המשק של בנק ישראל לפברואר עלה ב-0.3 אחוז (קצב צמיחה שנתי של כ-3.7%), בדומה לינואר (לאחר עדכון כלפי מעלה) ומעט מתחת לקצב הממוצע במהלך שנת 2016. תרמו לעליית המדד העלייה ביבוא מוצרי הצריכה ויבוא התשומות, והשיפור במדדי הפדיון והייצור התעשייתי (3-חודשים ברציפות של עלייה במדד).

-

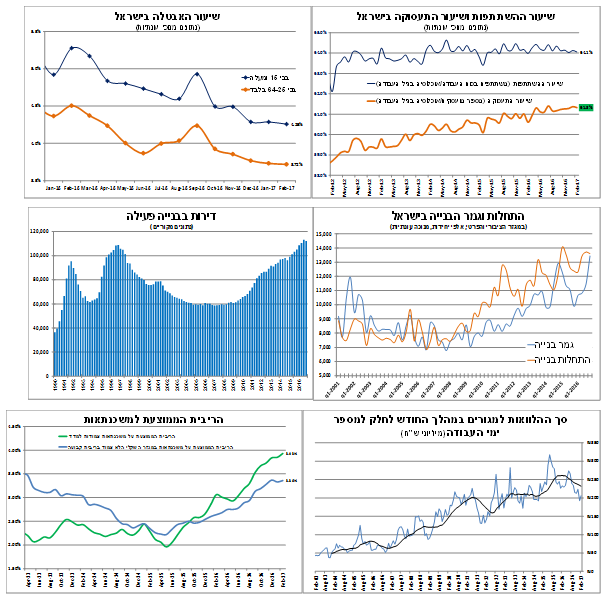

לינות תיירים בבתי מלון בישראל עלו ב-2 אחוזים בפברואר (על פי נתונים מנוכה עונתיות) וב-24 אחוזים ב-12 החודשים האחרונים. יחד עם זאת, בניגוד לסך כניסות התיירים שכבר חזרו לרמות השיא, לינות התיירים עדיין לא הגיעו לכך, ייתכן בשל מקומות לינה אלטרנטיביים (כגון AirBnb) או בשל לינה של צליינים בירדן.

-

יצוא השירותים בינואר הצביע על המשך המומנטום החיובי מ-2016, כאשר נרשמה עלייה חודשית חריגה של 15 אחוזים (על פי נתונים מנוכה עונתיות), בעיקר בשל מכירת חברות הזנק. הנתון מסביר בחלקו את הגידול בעודף בחשבון השוטף ואת התחזקות השקל. בניכוי חברות הזנק נרשמה עלייה צנועה יותר של 2 אחוזים בינואר (9 אחוזים בהשוואה לינואר אשתקד), זאת לאחר עדכון קל כלפי מעלה של נתוני החודשיים הקודמים, לשיא חודשי חדש.

-

מדד פדיון רשתות השיווק רשם עלייה של 1.3 אחוזים בפברואר (על פי נתונים מנוכה עונתיות) וב-3 אחוזים ב-12 החודשים האחרונים. תת-סעיף המזון רשם עלייה צנועה של 0.5 אחוז בפברואר, אך השלים עלייה של 4 אחוזים ב-12 החודשים האחרונים

-

נתוני שוק העבודה לפברואר המשיכו להיות מאוד חיוביים; שיעור האבטלה נותר 4.3 אחוזים (3.7% בגילאי העבודה העיקריים), חודש שלישי ברציפות, זאת תוך כדי יציבות בשיעור ההשתתפות של 64.1 אחוזים. כתוצאה מכך, שיעור התעסוקה (מספר המועסקים לחלק לאוכלוסייה בגיל העבודה) נותר ברמות הגבוהות שלו.

התחלות הבנייה ברבעון האחרון של 2016 ירדו ב-1 אחוז (על פי נתונים מנוכה עונתיות) בהשוואה לרבעון הקודם, אך הן גבוהות ב-10 אחוזים מרמתן ברבעון הרביעי של 2015. בניגוד לעדכון הקודם, בפרסום הנוכחי לא היה שינוי משמעותי בנתוני הרבעונים הקודמים, כך שבסיכום שנתי, התחלות הבנייה ב-2016 היו דומות מאוד לרמתן ב-2015 - והגבוהות ביותר מאז 2001. בבחינה לפי אזורים ניתן לראות שונות, כאשר ירידה של כ-4 אחוזים בהתחלות הבנייה נרשמה בנפת תל-אביב, ירידה של כ-11 אחוזים באזור חיפה והצפון – המגבירות את הלחץ לעליית מחיר, ולעומת זאת - גידול של 7 אחוזים בהתחלות הבנייה נרשמה בירושלים ושל כ 40 אחוזים ביהודה והשומרון.

גמר הבנייה עלה בשיעור חד של 18 אחוזים ברבעון האחרון של 2016, כך שבסיכום שנתי נרשמה עלייה של כ-4 אחוזים, לרמתו הגבוהה ביותר מאז 1999. הגידול החד בגמר הבנייה מסביר בחלקו את ההתמתנות בקצב הגידול של שכר הדירה בחודשים האחרונים של 2016. יחד עם זאת, יציאת משקיעים משוק השכירות, הצפוייה בעקבות חוק מיסוי דירה שלישית, צפוי יותר מלקזז השפעה זו במהלך השנה. לערכתנו לעליית מחירי השכירות ב-12 החודשים הבאים תנוע סביב 2 אחוזים. מספר הדירות בבניה פעילה ירד במהלך הרבעון הרביעי, ירידה ראשונה מזה קרוב לשנתיים. יחד עם זאת, רמתן הנוכחית (112 אלף דירות בבניה) היא בין הגבוהות ביותר שנמדדו בישראל.

סך ההלוואות החדשות שניתנו לרכישת דירה במהלך פברואר 2017 עמד על 4.1 מיליארד ₪, ירידה של כ-16 אחוזים בהשוואה לחודש המקביל אשתקד. כאשר בוחנים את היקף המשכנתאות לפי מספר ימי העסקים בחודש, הירידה מתונה יותר (כ-11%). הנתון ממשיך להצביע על מגמת התמתנות בביקוש למשכנתאות חדשות, ככל הנראה כתוצאה מהעלייה בריבית למשכנתאות וכתוצאה מירידה "בתיאבון" של המשקיעים על רקע השינוי במיסוי. להערכתנו, המשך עליית הריבית למשכנתאות (שעלתה גם קלות בפברואר) היא בין הכלים המשמעותיים ביותר היכולים לפעול לעצירת עליית מחירי הדיור.

מאז הסקירה הקודמת הציפיות לאינפלציה חזרו לרדת, בהשפעת ירידה מקבילה של הציפיות בעולם.

בארה"ב, חוק הבריאות החדש, שנועד להחליף את הרפורמה של הנשיא הקודם (ה-Obama-care), לא עלה להצבעה עקב התנגדות חלק מחברי המפלגה הרפובליקאית. כעת, הנשיא ומנהיג הרוב הרפובליקאי בקונגרס, יתמקדו ברפורמת המיסים הגדולה, בתקווה להעבירה בחקיקה עד לסוף חודש אוגוסט השנה.

אי ההצלחה להעביר את הרפורמה (הפשוטה יחסית לרפורמת המיסים המתוכננת) בבריאות חושף התנגדות פנימית משמעותית בתוך המפלגה הרפובליקנית, ומעלה שאלות לגבי היכולת של הנשיא החדש לממש את החזון הפיסקאלי שלו בלו"ז כל כך מאתגר. דבר זה, מגביר את הסיכון לירידה בסנטימנט החברות ומשקי הבית ולעלייה בתנודתיות בשווקים. בנוסף, סיטואציה כזו גם מקטינה את הסיכוי שנראה יותר מהעלאת ריבית אחת עוד השנה בארה"ב, דבר שמחליש את הדולר בעולם בימים האחרונים. חשוב לציין, שבטווח זמן ארוך יותר ובמידה שהמפלגה הרפובליקנית אכן תצליח לשמור על הרוב שלה בשני הבתים (בבחירות בעוד כשנה וחצי) אנו סבורים שכן ניתן יהיה להעביר גם את הרפורמה בבריאות וגם את זו במיסים.

סנטימנט החברות באירופה

ממשיך לזנק, ובינתיים יותר חיובי מהנתונים בפועל. על פי האומדן הראשוני, מדד מנהלי הרכש בגוש האירו עלה ל-56.7 נקודות במרץ (56 בפברואר), הרמה הגבוהה ביותר מאז משבר החובות באירופה (מאז אפריל 2011). חשוב לציין שהשיפור כלל כמעט את כל מדינות הגוש, כאשר צרפת (57.6 נקודות) הובילה החודש את העלייה בסנטימנט החברות, ולראשונה מזה זמן רב המדד הכללי שלה גבוה משל גרמניה (57 נקודות). גידול בביקוש המקומי, הפיחות באירו והשיפור ביצוא תרמו לכך, כאשר עיקר החששות של העסקים נעים סביב הבחירות בצרפת ובגרמניה, ומהתחזקות מהירה של האירו.

הבנק המרכזי ברוסיה הפתיע כאשר הפחית את הריבית ב-0.25 נקודת אחוז ל-9.75 אחוזים, מוקדם מהצפי. ירידה מהירה מהצפי באינפלציה (4.6% בפברואר מתקרב ליעד ה-4% ל-2017), ושיפור קל בתחזית הצמיחה תרמו להחלטה. הבנק ציין שבמידה וההתפתחויות הכלכליות יתקדמו בהתאם לצפי, הפחתה הדרגתית נוספת של הריבית תעשה במהלך הרבעון השני/שלישי עוד השנה.

האינפלציה בבריטניה ממשיכה לעלות והגיעה ל-2.3 אחוזים בפברואר, מעל לצפי ושיא של 3 וחצי שנים. בניכוי מוצרי מזון ואנרגיה האינפלציה עלתה גם כן ל-2 אחוזים, רמת יעד הבנק המרכזי. הפיחות החד בפאונד, לאחר תוצאות משאל העם, והמדיניות המוניטרית המרחיבה היו התורמים העיקרים לעלייה במחירים, כאשר היצרנים החלו לגלגל חלק מהעליות במחירי המוצרים המיובאים לצרכנים (זינוק של 19% ב-12 החודשים האחרונים עד פברואר). במידה והעלייה תימשך הרבה מעבר לתוואי הבנק המרכזי (צופה שיא של כ-3% באינפלציה בעוד כשנה) והנתונים הכלכליים ימשיכו להיות חיוביים, ייתכן שהבנק המרכזי יפעל לצמצום המדיניות המוניטרית הנוכחית. הפרסום תרם להתחזקות הפאונד בשבוע האחרון.

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

עפר קליין ,צילום: יונתן בלום

עפר קליין ,צילום: יונתן בלום