עיקרי הדברים

-

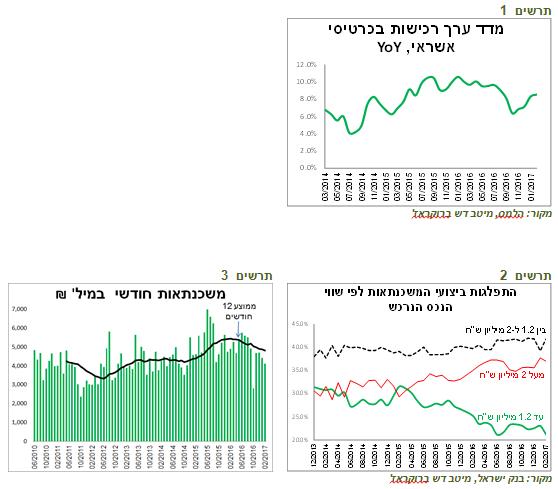

להבדיל מהאינדיקאטורים האחרים המתייחסים לצריכה הפרטית, נתוני הרכישות בכרטיסי אשראי מצביעים על חידוש הצמיחה בקניות של הצרכנים.

-

ירידה בהיקף המשכנתאות החדשות מעידה על התקררות בשוק הדיור.

-

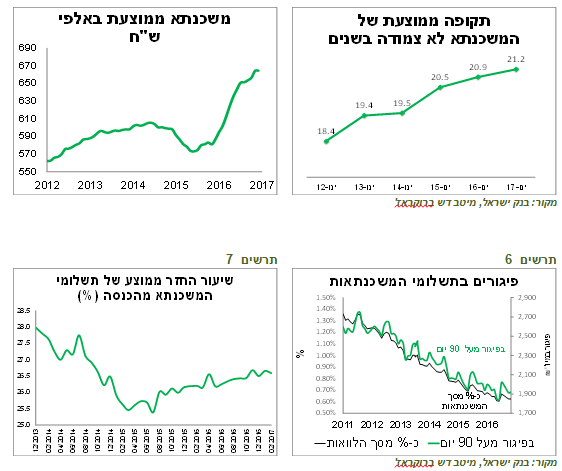

התייקרות הדירות הנרכשות באה לידי ביטוי בגודל המשכנתא הממוצעת שעלה בחדות בשנת 2016 בכ-13% ל-660 אלף ₪ לעומת שנת 2015. ההחזר החודשי הממוצע עלה בכ-20%. הכבדת נטל תשלומי המשכנתא מקטין הכנסה פנויה וצריכה אחרת של נוטלי המשכנתאות.

-

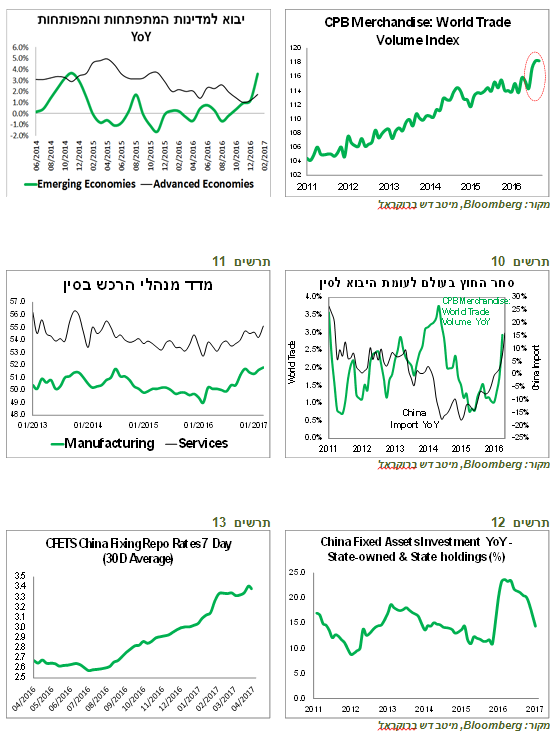

שיפור בפעילות סחר החוץ בעולם נובע בעיקר מעליית הביקושים בסין אשר עלולים להיחלש עם הפחתת התמריצים במדינה.

-

למרות השיפור בפעילות המשק האירופאי והיפני, אין סימנים של עלייה באינפלציה במדינות אלה. מצב זה מעכב שינוי במדיניות המוניטארית.

-

הצריכה הפרטית בארה"ב, שתרמה למרבית הצמיחה במשק האמריקאי בשנת 2016, צפויה להיחלש ברבעון הראשון, אך להשתפר בשני בעקבות העלייה בהכנסות הצרכנים והירידה במחירי הנפט והמזון.

-

השבוע צפויה הפגישה הראשונה של נשיא ארה"ב עם עמיתו הסיני. המסרים שהעבירו הנשיא האמריקאי והבכירים האחרים לקראת הפגישה עלולים לבשר על עלייה בסיכון למלחמת הסחר.

-

שוק המניות הישראלי בכללותו אינו יקר מדי ביחס למצב הפיננסי של החברות וביחס לתמחור ההיסטורי שלו.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק של כ-5-6 שנים.

-

אנו מעדיפים את האג"ח הצמודות בחלקים הבינוני של העקום.

-

אנו ממליצים להקטין חשיפה לשוק המניות האמריקאי לניטרלי.

-

אנו ממשיכים להמליץ על חשיפה לשוק האירופאי והיפני.

-

אנו ממשיכים להמליץ על חשיפה גבוהה למניות בישראל.

-

אנו ממליצים להקטין חשיפה לאג"ח הקונצרניות בדירוגים הנמוכים בישראל.

מאקרו ישראל.

רכישות בכרטיסי אשראי, בשונה מהנתונים האחרים, משקפות חידוש ההאצה בצריכה הפרטית

נתוני הרכישות בכרטיסי אשראי במשק משקפות שההחלשות בצמיחה נעצרה וקצב הגידול השנתי שוב עלה בחודשים האחרונים (תרשים 1). אינדיקאטור זה שונה מהאינדיקאטורים האחרים שהצביעו לאחרונה על התמתנות בצריכה הפרטית.

תרשים 1

מקור: הלמס, מיטב דש ברוקראז'

ניכרת האטה בלקיחת המשכנתאות. נטל תשלומי המשכנתאות עולה

היקפי המשכנתאות בפברואר המשיכו לרדת. בסה"כ ירדה כמות המשכנתאות בשלושת החודשים האחרונים ב-13% לעומת התקופה המקבילה אשתקד (תרשים 3).

תרשים 2

מקור: בנק ישראל, מיטב דש ברוקראז' תרשים 3

בשנתיים האחרונות חלה עלייה במשכנתאות לקניית הנכסים היקרים יחסית. משקל המשכנתאות לרכישת נכסים בשווי של מעל 2 מיליון ₪ עלה מכ-30% לפני שנתיים ל-38% לאחרונה. לעומת זאת, משקל המשכנתאות לרכישת נכסים בשווי נמוך מ-1.2 מיליון ₪ ירד מכ-30% לכ-20% (תרשים 2). מגמה זו משקפת הן התייקרות הדירות בשוק והן הירידה בביקוש לדירות זולות שעשויה לבטא ירידה בביקוש לדירות להשקעה.

התייקרות הנכסים הנרכשים באה לידי ביטוי בגודל המשכנתא הממוצעת שעלה בחדות בשנת 2016 בכ-13% לעומת שנת 2015 ל-660 אלף ₪ (תרשים 5). עלייה בגודל המשכנתא יחד עם העלייה בריבית על המשכנתאות הובילו לעלייה בהחזרים, למרות שהתקופה הממוצעת של המשכנתאות התארכה. במשכנתאות הלא צמודות עלתה התקופה הממוצעת בכמעט 3 שנים בחמש השנים האחרונות ל-21.2 שנה (תרשים 4). לפי החישובים שלנו, עלה ההחזר הממוצע על המשכנתאות החדשות בכ-21% בין סוף שנת 2015 לתחילת 2017 (!).

כתוצא מגידול בתשלומי המשכנתאות, חלה בשנתיים האחרונות עלייה בשיעור ההחזר הממוצע של תשלומי המשכנתא מסך ההכנסה מכ-25.5% לכ-26.5% בממוצע (תרשים 7). יחד עם זאת, שיעור ההחזר הנוכחי עדיין נמוך מזה שהיה לפני שלוש שנים. עלייה בשיעור החזר המשכנתאות מההכנסה צפוי לנגוס בצריכה של נוטלי המשכנתאות.

בינתיים לא ניכר קושי אצל הלווים לעמוד בתשלומים. גם סכומי הפיגורים בתשלומי המשכנתאות וגם שיעור הפיגורים מסך המשכנתאות נמצאים במגמת ירידה (תרשים 6).

תרשים 6

מקור: בנק ישראל, מיטב דש ברוקראז' תרשים 7

שורה תחתונה: נטל תשלומי המשכנתא עלה בשנתיים האחרונות ומותיר מרווח קטן יותר לצריכה אחרת של בעלי המשכנתאות. בינתיים לא ניכרת הרעה בעמידה בתשלומי המשכנתאות. כל עוד שוק העבודה ממשיך להיות חזק והריבית לא עולה לא צפויה פגיעה במוסר התשלומים של נוטלי המשכנתאות.

מאקרו עולם.

עלייה בסחר העולמי בחודשים האחרונים בתמיכת גידול הביקושים מסין

שיפור בנתונים הכלכליים בעולם מקבל ביטוי בנתוני סחר החוץ. מדד הסחר העולמי, שמפרסמת לשכת המסחר בהולנד, עשה קפיצה בחודשיים האחרונים (תרשים 8). הגידול חל דווקא במדינות המתפתחות, כאשר במפותחות לא ניכר שינוי במגמה (תרשים 9).

תרשים 8

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 9

ברזולוציה יותר מדויקת, מקור הגידול המשמעותי של היבוא במדינות המתפתחות היה בסין. כפי שניתן לראות בתרשים 10, שינוי חיובי חד ביבוא לסין במהלך שנת 2016 התרחש במקביל לעלייה בסחר החוץ בעולם.

שורה תחתונה: הממצאים מאשרים שאחת הסיבות העיקריות לשיפור בפעילות הכלכלית בעולם שחל באמצע שנת 2016, מקורה בהגדלת הביקושים בסין.

הביקושים מסין צפויים להיחלש בגלל הקטנת התמריצים ולמתן את הצמיחה בעולם

השיפור בסין נובע מהתמריצים הפיסקאליים והמוניטאריים שקיבל בשנה שעברה המשק הסיני מהממשלה ומהבנק המרכזי. גם הנתונים האחרונים בסין ממשיכים לשקף מגמה חיובית. מדדי מנהלי הרכש שהתפרסמו בשבוע שעבר הצביעו על המשך שיפור גם בתעשייה וגם בענף השירותים (תרשים 11). המדדים עלו לרמות הגבוהות של שלוש השנים האחרונות.

תרשים 10

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 11

אולם, המצב בסין צפוי להערכתנו להשתנות ולא לטובה. מיקוד הרשויות עבר לטיפול בסיכונים הפיננסיים בשוק האשראי והנדל"ן שממשיכים להתנפח. הממשלה מקטינה תמריצים. קצב הגידול בהשקעות הממשלה שעלה בחדות בשנה שעברה, מתמתן באותה מהירות בחודשים האחרונים (תרשים 12). גם הבנק המרכזי פועל להידוק התנאים הפיננסיים, בין היתר באמצעות התייקרות ריבית ה-REPO (תרשים 13). יתכן שהמומנטום הכלכלי שהניעו הרשויות בסין יספיק כדי שהמגזר הפרטי "יתפוס מושכות". אולם, סביר יותר שהצמיחה בסין תתמתן בחודשים הבאים מה שיורגש גם בפעילות הכלכלית בעולם.

שורה תחתונה: התמריצים הפיסקאליים והמוניטאריים במשק הסיני מצטמצמים וצפויים להאט את הפעילות. ההאטה בסין תשפיע להתמתנות גם במדינות האחרות.

תרשים 12

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 13

האינפלציה באירופה לא עולה, למרות הירידה באבטלה. נסגרו רוב השורטים על האירו

האבטלה בגרמניה ירדה לרמה הנמוכה ביותר אי פעם של 5.8% (תרשים 14). אולם קצב האינפלציה ירד במרץ ל-1.6% לעומת 2.2% לפני חודש.

גם האינפלציה בגוש האירו כולו ירדה מתחת לציפיות ל-1.5%, כאשר קצב אינפלציית הליבה ירדה מ-0.9% ל-0.7% (תרשים 15).

למרות השיפור בפעילות המשק האירופאי, הירידה באבטלה והצעדים הנמרצים של ה-ECB, האינפלציה באירופה לא מתרוממת. מצב זה מקטין סיכוי להידוק במדיניות ה-ECB גם אם הסיכונים הפוליטיים לא יתממשו.

תרשים 14

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 15

שילוב של שיפור בפעילות במשק האירופאי וירידה בסיכונים הפוליטיים גרמו לסגירת פוזיציות שורט על המטבע האירופאי. השורטים על האירו קטנו לרמות שהיו בפעם האחרונה רק לפני שלוש שנים (תרשים 16). הקטנת השורטים על המטבע האירופאי מהווה סימן חיובי לגבי השווקים באירופה.

בצד השלילי של הנתונים באירופה נציין את הירידה בפיקדונות בבנקים באיטליה ובספרד בחודשיים האחרונים (תרשים 17).

שורה תחתונה: מצב המשק האירופאי ממשיך להשתפר, אך ללא עלייה באינפלציה. אנו ממשיכים להמליץ על חשיפה לשוק המניות האירופאי.

תרשים 16

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 17

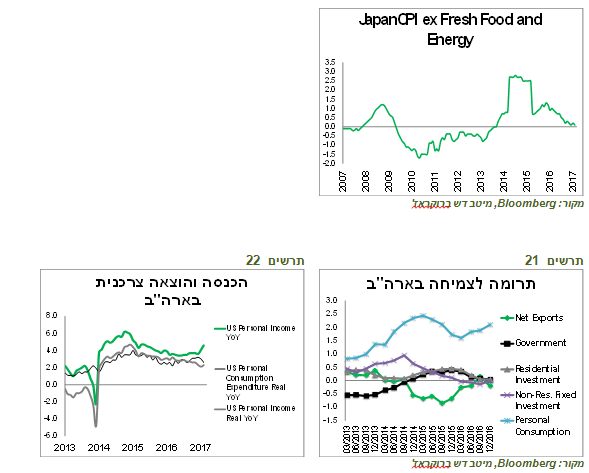

הנתונים הכלכליים ביפן משתפרים, אך האינפלציה נותרה אפסית

בדומה לגרמניה, גם ביפן נרשמה אבטלה נמוכה מאוד של 2.8%. בפעם האחרונה זה קרה רק לפני כעשרים שנה (תרשים 18). גם הנתונים הכלכליים האחרים, כגון הייצור התעשייתי, משתפרים (תרשים 19). כמו כן, נרשמה עלייה בלקיחת האשראי במגזר העסקי.

תרשים 18

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 19

אולם, כמו באירופה, שיפור בפעילות הכלכלית והאבטלה הנמוכה ביפן לא מצליחים להעלות את האינפלציה. האינפלציה הכללית עומדת על 0.3% בלבד ואינפלציית הליבה על 0.1% ללא סימני שינוי באופק (תרשים 20).

תרשים 20

מקור: Bloomberg, מיטב דש ברוקראז'

שורה תחתונה: הנתונים הכלכליים ביפן משתפרים ללא יצירת אינפלציה. הבנק המרכזי לא קרוב לשינוי המדיניות. אנו ממשיכים להמליץ על חשיפ יתר ליפן.

הצריכה הפרטית ברבעון הראשון בארה"ב צפויה להיות חלשה, אך תשתפר בשני

בארה"ב עודכן בקריאה השלישית נתון הצמיחה לרבעון הרביעי של 2016 ל-2.1% לעומת 1.3% בקריאה הראשונה. העדכון העלה את התרומה של הצריכה הפרטית ע"ח הרכיבים האחרים של התוצר והבליט עוד יותר שבשנת 2016 רק הצריכה הפרטית תרמה לצמיחה. תרומתם המצטברת של יתר הרכיבים הייתה אפסית (תרשים 21).

תרשים 21

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 22

ביחס להמשך התפתחות בצריכה הפרטית, בחודשים האחרונים חלה עליית מדרגה בקצב הצמיחה של ההכנסה הפרטית מ-3.6% בסוף 2016 ל-4.6% בסוף חודש פברואר. אולם, בגלל העלייה באינפלציה השינוי הריאלי בהכנסה היה נמוך בהרבה. כמו כן, חלה ירידה בקצב הגידול של ההוצאה הצרכנית הריאלית (תרשים 22). ירידה בהוצאה ריאלית תוביל לצמיחה נמוכה בצריכה הפרטית ברבעון הראשון.

אולם, האינפלציה הכללית צפויה לרדת בחודשים הקרובים בגלל בהשפעת ירידת מחירי הנפט והירידה במחירי הסחורות החקלאיות. כתוצאה מזה, ההכנסה וההוצאה הצרכנית הריאלית צפויות לגדול בקצב יותר גבוה ולבוא לידי ביטוי בנתוני הצריכה כבר ברבעון השני.

שורה תחתונה: הצריכה הפרטית צפויה להיחלש בנתוני הצמיחה במשק האמריקאי ברבעון הראשון. אולם, המגמה צפויה להתהפך ברבעון השני בעקבות הגידול בהכנסה פרטית במחירים שוטפים מחד והירידה הצפויה במדד המחירים הכללי מאידך. כדאי לקחת את זה בחשבון באלוקציה הסקטוריאלית.

עוד בארה"ב

-

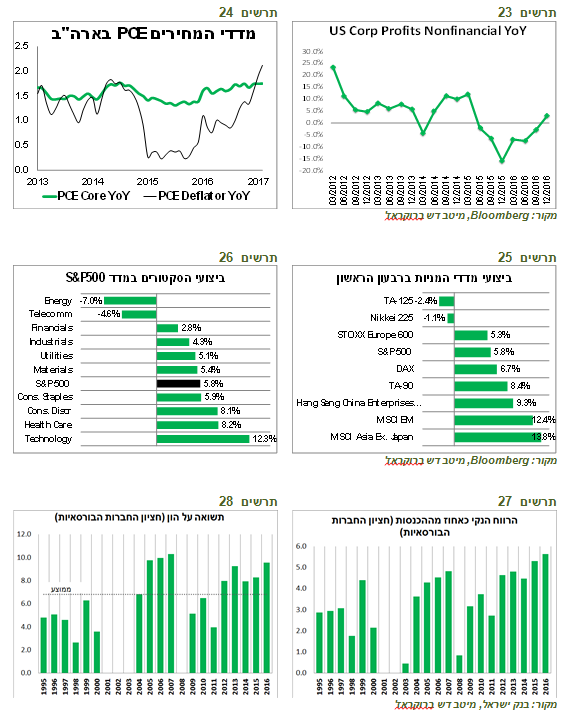

קצב העלייה של מדד המחירים PCE, המועדף ע"י ה-FED, עלה ל-2.1% ולראשונה מאז 2012 חצה את הרף של 2%. לעומת זאת, ללא המזון והאנרגיה, קצב השינוי השנתי נותר כמעט ללא שינוי ברמה של 1.7% כבר כמעט שנה (תרשים 24). בחודשים הקרובים האינפלציה הכללית צפויה לרדת בהשפעת מחירי הנפט והמזון. היציבות באינפלציית הליבה מקטינה סיכוי להאצה בהעלאות ריבית ה-FED. אנו ממשיכים לצפות לשתי העלאות ריבית נוספות בארה"ב השנה.

-

בעדכון הצמיחה הופיע שלראשונה מאז הרבעון הראשון 2015 גדלו רווחי החברות האמריקאיות הלא פיננסיות לעומת הרבעון המקביל אשתקד (תרשים 23).

-

השבוע צפויה פגישה ראשונה בין הנשיא טראמפ לנשיא סין. לקראת הפגישה צייץ הנשיא האמריקאי מסר "מאיים" "The meeting next week with China will be a very difficult one in that we can no longer have massive trade deficits and job losses. American companies must be prepared to look at other alternatives.". האם זה הרמז שהחברות האמריקאיות שמוכרות בסין יפגעו מהשלטונות הסינים כי ארה"ב עומדת להטיל מכסים על היבוא מסין? התפתחות מלחמת סחר, עליה דובר הרבה כאחד הסיכונים הגדולים אחרי הבחירות בארה"ב, עלולה להתעצם אחרי הפגישה בין שני המנהיגים.

תרשים 23

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 24

שווקים.

סיכום הרבעון

לסיכום הרבעון הראשון בשוקי המניות בעולם הצטיינו השווקים המתעוררים שהשיגו את התשואה הגבוהה ביותר, בעיקר השווקים באסיה ללא יפן שהשיגו כ-12%-13% (תרשים 25). ביצועי המדדים באירופה ובארה"ב היו דומים ברמה של כ-6%-7% והבורסה היפנית סוגרת טבלה עם ביצועים שליליים. מדד תל אביב 90 הישראלי השיג ביצועים עודפים על פני המדדים בארה"ב ובאירופה, אך ת"א 125 ירד בגלל מניות הפארמה.

ברמה ענפית בארה"ב בלטו ענף הטכנולוגיה, הצריכה המחזורית ושירותי הבריאות. בתחתית הטבלה היו ענף האנרגיה והפיננסיים בהן פגה השפעת הציפיות להסרת הרגולציה (תרשים 26).

תרשים 25

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 26

שוק המניות הישראלי אינו יקר מדי ביחס למצב הפיננסי של החברות וביחס לתמחור היסטורי

מהדוח השנתי של בנק ישראל ניתן ללמוד, בין היתר, לגבי מצבן הפיננסי של החברות הבורסאיות בישראל:

-

ראשית, רווחיות החברות הציבוריות בישראל (הרווח הנקי כאחוז מההכנסות) הייתה הגבוהה ביותר בשנת 2016 בעשרים השנים האחרונות (תרשים 27).

-

תשואה על ההון הייתה הגבוהה ביותר מאז שנת 2007 (תרשים 28).

תרשים 27

מקור: בנק ישראל, מיטב דש ברוקראז' תרשים 28

-

מבחינת היחס של ערך השוק לתזרים המזומנים החברות נסחרו מתחת לממוצע היסטורי, אך היחס בשנת 2016 היה הגבוה ביותר מאז שנת 2011 (תרשים 29).

-

מכפיל הרווח החציוני של החברות הבורסאיות עמד על 15.2, דומה לממוצע בשנים 2006-2016, אך נמוך מעט מהממוצע של עשרים השנים האחרונות (תרשים 30).

תרשים 29

מקור: בנק ישראל, מיטב דש ברוקראז' תרשים 30

- המכפיל בענף התעשייה היה נמוך מהממוצע היסטורי (15.5 לעומת 17.1). לעומת זאת, בחברות בענפי המסחר והשירותים המכפיל החציוני בסוף שנת 2016 היה גבוה מהממוצע (17.6 לעומת 14.4).

שורה תחתונה: שוק המניות הישראלי בכללותו אינו יקר מדי ביחס למצב הפיננסי של החברות וביחס לתמחור היסטורי. אנו ממשיכים להמליץ על חשיפה במשקל יתר למניות בישראל. צריך לציין שלחשיפה לשוק המקומי יש יתרון בהתחשב בעלויות גידור המטבע בהשקעות בחו"ל.

תרשים 31

מקור: בנק ישראל, מיטב דש ברוקראז'

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.