דו"ח התעסוקה

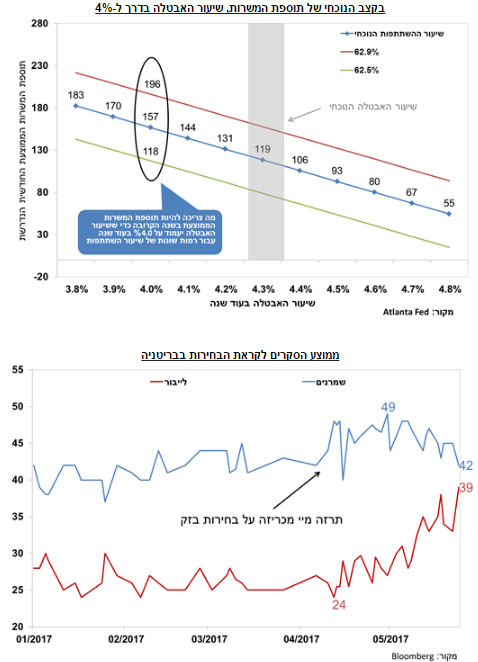

דו"ח התעסוקה של חודש מאי היה מאכזב כאשר המשק האמריקאי הוסיף "רק" 138 אלף משרות, זאת לעומת צפי ל-185 אלף משרות חדשות. בנוסף, נתוני החודשיים הקודמים עודכנו בחדות כלפי מטה (ב-66 אלף משרות) כך שבסיכום תלת חודשי, ישנן בארה"ב 113 אלף משרות פחות מכפי שהאנליסטים ציפו. מצד שני, שיעור האבטלה המשיך לרדת גם במאי והגיע ל-4.3%, הרמה הנמוכה ביותר מאז פברואר 2001. לא רק זאת אלא ששיעור האבטלה בהגדרה הרחבה ביותר (U-6) ירד ב-0.2 נ"א ל-8.4%, מה שהביא את הפער בין שתי ההגדרות של שיעור האבטלה לרמה של 4.1% בלבד. פער זה הוא אינדיקאטור מצוין להיקף השומנים שעוד נותרו בשוק העבודה האמריקאי והוא הולך ומתקרב לרמות השפל של שנות האלפיים העליזות (כ-3.8% בממוצע). במילים אחרות, שוק העבודה האמריקאי רזה והתחטב אבל כדי להמשיך בתהליך ולבנות מסת שריר הוא יצטרך בקרוב להתחיל לקחת סטרואידים.

ההשפעה על הפד

אפשר כמובן להצית מחדש את הוויכוח הנצחי האם מקור האכזבה בדו"ח התעסוקה הוא הנתון החלש או הציפיות הגבוהות אבל בשורה התחתונה זה לא ממש משנה. ממוצע תוספת המשרות בששת החודשים האחרונים עומד על 161 אלף וזהו קצב מספיק גבוה, גם אם שיעור ההשתתפות יוותר על כנו, כדי להביא את שיעור האבטלה לרמה של 4% תוך פחות משנה. זאת, יחד עם האינדיקאטורים המקדימים שמראים שזהו בהחלט הכיוון משכנעים את הפד שניתן להמשיך במגמת העלאות הריבית. מנגד, סביבת האינפלציה בארה"ב מראה סימני חולשה בחודשיים האחרונים ומעמידה בסימן שאלה את הצורך בהעלאות ריבית נוספות. לכן, אם בשנים האחרונות התרגלנו להתייחס לדו"ח התעסוקה כנתון החשוב ביותר לגבי החלטות הפד, נראה שתשומת הלב עוברת כעת לנתוני האינפלציה. נקודה זו בעייתית במיוחד מכיוון שאי הוודאות לגבי יישום התוכניות השונות של טראמפ, שלהן עשויה להיות השפעה מהותית על האינפלציה, מייצרת גם אצל חברי הפד חוסר ודאות. לכן, אלא אם האינפלציה תחזור להתייצב בחודשים הקרובים מעל לרמה של 2%, תרחיש שהסבירות שלו לא גבוהה במיוחד, ייתכן שבפד יעדיפו לעבור לעמדת המתנה עד שהסביבה הפוליטית תתבהר בתחילת השנה הבאה כך שהעלאת הריבית בעוד 10 ימים עשויה להיות גם האחרונה לשנת 2017. תרחיש זה הוא גם התרחיש שהשווקים החלו לתמחר כאשר מצד אחד ההסתברות הגלומה להעלאת ריבית הפגישה הקרובה עומדת על 89.7% אך מצד שני החוזים מתמחרים 2 העלאות ריבית בלבד ב-12 החודשים הקרובים.

בקצב הנוכחי של תוספת המשרות, שיעור האבטלה בדרך ל-4%

ההשפעה על שוק האג"ח

במרץ האחרון כאשר התשואות ל-10 שנים בארה"ב וישראל עמדו על 2.6% ו-2.35%, בהתאמה, המלצנו להאריך את מח"מ התיקים. המלצה זו התבססה בעיקר על ההנחה שהשווקים נותנים יותר מדי קרדיט לטראמפ וליכולתו ליישם את רפורמת המיסים בזמן קצר, כמו גם על ההבנה שבנק ישראל צפוי שלא לשנות את המדיניות המוניטארית עוד זמן רב. כעת, כאשר התשואה ל-10 שנים בארה"ב ירדה לרמה של 2.15% וזו בישראל עומדת, נכון לכתיבת שורות אלו, על 2.00%, נדמה שהאטרקטיביות של החלק הארוך בעקומי התשואות ירדה ואנו ממליצים לקצר את המח"מ בחצי שנה ל-4.5 שנים.

לקראת הבחירות בבריטניה

למי שלא "הספיק" להגיע לעמוד 13 בסקירה החודשית שיצאה ביום חמישי האחרון, להלן הדברים שכתבנו על הבחירות בבריטניה:

"תהליך הברקזיט הוא תהליך ארוך ומסובך משפטית ופוליטית. תרזה מיי הלכה לבחירות בזק כדי להשיג רוב מוחלט בפרלמנט, מה שהיה נראה כתרחיש בהסתברות גבוהה. כעת, הסקרים מראים תמונה אחרת לגמרי שעשויה לשתק את ממשלת בריטניה ולהקשות עליה מאוד בהתמודדות מול האיחוד האירופי במו"מ על תנאי הברקזיט. שיהיה להם בהצלחה."

בריטניה – מה אם הבחירות יהיו צמודות?

כבר חשבנו שהכול כמעט חתום וסגור – תרזה מיי הולכת לבחירות בזק, ועל פי הסקרים מקבלת רוב מוחץ שיאפשר לה להתחיל את תהליך היציאה מהאיחוד בצורה חלקה יחסית עם מנדט גדול מהעם הבריטי מאחוריה. עם זאת, במהלך החודש החולף אנו עדים למגמה של צמצום פערים דרמטי - מפלגת הלייבור קיזזה את רוב הפער שגרם לתרזה מיי ללכת מראש לבחירות – פער של 20% בסקרים הפך בחודש מאי לפער של 5% בלבד. כפי שניתן לראות בתרשים, התמיכה בתרזה מיי פשוט חזרה לרמות התמיכה שהיו לפני ההכרזה על הבחירות אך מפלגת הלייבור נוסקת על חשבון מפלגת UKIP והירוקים. המפתיע הוא ש-UKIP היא מפלגת ימין, יורו-סקפטית מובהקת אשר מעשית היא זו שדחפה את בריטניה למשאל העם. ייתכן וכיום, לאחר ש-BREXIT היא כבר עובדה מוגמרת, האטרקטיביות של המפלגה בעיני הציבור פחתה (על פי הסקרים היא מאבדת מחצית מכוחה).

ממוצע הסקרים לקראת הבחירות בבריטניה

למעט פיחות של הפאונד במהלך השבועיים האחרונים, לא ניכרת השפעה מהותית של שינוי זה במגמות הסקרים על השווקים אך ללא ספק מדובר כאן על סיכון שישמור את המשקיעים על קצות האצבעות עד לבחירות. נזכיר כי בבחירות הקודמות (2015) השמרנים ניצחו עם 37.8% מהקולות לעומת הלייבור שקיבלו 31.2% מהקולות. עוד נזכיר כי מבנה הפרלמנט הנוכחי אליבא דה תרזה מיי, צפוי להקשות עליה בניהול המו"מ על יציאת בריטניה מהאיחוד ולכן היא יצאה לבחירות מוקדמות – על מנת לקבל מנדט חזק מהעם שיאפשר לה שקט מבית בניהול –BREXIT.

כאמור, נכון להיום, הסקרים נותנים למיי יתרון דומה ואף נמוך מזה שמפלגתה קיבלה ב-2015. אם אכן אלו יהיו תוצאות הבחירות, למיי יהיה מאוד קשה בניהול המו"מ והמכשולים בדרך רק יתגברו שכן גם עם תמיכה מבית, תהליך ה-BREXIT מסובך במיוחד.אז מהו תהליך ה-BREXIT ועד כמה הוא יכול להסתבך?

נתחיל מהסוף. על פי החוק, מרגע הפעלת סעיף 50 לבריטניה יש שנתיים עד ליציאה מהאיחוד. עם זאת, בפועל, תהליך יציאתה צפוי לקחת הרבה יותר זמן. במקרה הטוב, בריטניה תצא סופית מהאיחוד אי שם בשנת 2022. עוד לפני שהתחילו השיחות, נתגלעה מחלוקת בין הצדדים כאשר הבריטים מעוניינים לקיים במקביל את השיחות על התרת הקשרים ביחד עם בניית הסכמי סחר חדשים בין בריטניה והאיחוד. עם זאת, גישה זו אינה מקובלת על האירופאים אשר קבעו כי לא ניתן יהיה להתחיל שיחות על הסכמי סחר חדשים לפני שיסתיימו השיחות על התרת הקשרים הנוכחיים. האיחוד האירופאי קבע קו נוקשה לניהול השיחות כאשר בשלב הראשון, 4 נושאים חייבים להיפתר על מנת שניתן יהיה לעבור לשלב המו"מ על הסכמי הסחר החדשים. דאגה לזכויות אזרחי האיחוד אשר חיים בבריטניה כאשר דרישת האיחוד היא שאזרחים אלו לא יפגעו כלל ויוכלו להמשיך את חייהם בבריטניה גם לאחר יציאתה מהאיחוד. זוהי דרישה קשה מבריטניה שכן משמעותה היא שבריטניה לא באמת מתנתקת באופן מלא מהאיחוד. מניעת היווצרותו של מצב בו יש וואקום חוקי שיקשה על חברות אירופאיות לפעול בבריטניה שכן חוקי האיחוד כבר לא יהיו תקפים בבריטניה. האיחוד דורש מבריטניה לעמוד בכל התחייבויותיה הפיננסיות העתידיות ובתמורה באיחוד טוענים שיעמדו בהתחייבויותיהם לבריטניה. חשוב לציין כי באיחוד מתעקשים שכל ההסדרים העתידיים בנושא הפיננסי ייושבו במטבע האירו. כלומר, סיכון המטבע נופל על בריטניה. נושא בעייתי במיוחד שחייב יהיה לקבל מענה הוא הגבול בין צפון אירלנד (שהיא חלק מהממלכה) ואירלנד (שהיא חלק מהאיחוד האירופאי). כאן יש כמובן אינטרס של הבריטים לגבול פיזי שלא יאפשר הסתננות לא חוקית לממלכה, אך האירופאים דורשים שלא יהיה שם גבול פיזי.

רק לאחר שארבעת נושאי הליבה הנ"ל יוסדרו, האירופאים מוכנים לעבור לשלב הבא – הסכמי סחר חדשים. על פי לוח הזמנים הראשוני שהאירופאים פרסמו, שלב 1 (פירוק החבילה) ושלב 2 (הסכמי סחר חדשים) אמורים להמשך 18 חודשים ולהסתיים בסוף 2018 ולאחר אישור ההסכמים (תהליך שייקח כמה חודשים), תהליך הגירושין יכנס לשלב המעשי שלו שצפוי להמשך 3 (!) שנים בהן יותרו הקשרים באופן הדרגתי.

חשוב לציין כי במקביל לשיחות המו"מ, בריטניה תצטרך גם להעביר בפרלמנט שלה שורה ארוכה מאוד של תיקונים לחוקים אשר "יתורגמו" מחוקי האיחוד לחוקי בריטניה. לכל המהלך החקיקתי הגדול הזה גם נתנו שם – The Great Repeal Bill. בתמצית, חוק זה הוא הכלי שיאפשר לפרלמנט לבצע שורה ארוכה של תיקונים לחוקים שמעשית אין להם משמעות אם בריטניה מחוץ לאיחוד. ככל הנראה, נושא החקיקה מחדש הוא אחד מהסיבות לכך שתרזה מיי החליטה על בחירות חדשות שכן במבנה הפרלמנטרי הנוכחי, המתנגדים יכולים לעכב את החקיקה מחדש באופן שיקשה מאוד על בריטניה בכל תהליך ה-BREXIT וייצור הרבה מאוד אי-ודאות. אם המגמה הנוכחית בסקרים תיוותר ותתממש, הדרך למימוש The Great Repeal Bill תהיה הרבה קשה.

אורי גרינפלד,סמנכ"ל, כלכלן ואסטרטג ראשי, מערך מחקר ואסטרטגיה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.