החלטת הריבית של אתמול הייתה מעניינת במיוחד מכמה סיבות. ראשית ציפינו לשמוע יותר פרטים על אסטרטגיית הצמצום של המאזן על ידי הפד. שנית, החלטת הריבית הגיעה על רקע נתוני אינפלציה ומכירות קמעונאיות חלשים, שפורסמו כמה שעות מוקדם יותר. בעוד שהיה ברור כי הריבית תעלה בפגישה הנוכחית, אם מגמת ההתמתנות של האינפלציה המסתמנת מהחודשים האחרונים תימשך, ייתכן ולפד תהיה בעיה בהמשך. לפחות לעת עתה, נראה כי הפד, שלכאורה תלוי בנתונים, נחוש בדעתו להעלות את הריבית ולהתחיל בצמצום המאזן וזאת למרות שאין סימנים כרגע לאינפלציה בארה"ב. נכון, שוק העבודה בתעסוקה מלאה ושיעור האבטלה בשפל של 16 שנים, מה שאמור בסופו של דבר גם להוביל לאינפלציה, אך מכלול הנתונים שפורסמו בתקופה האחרונה מאותתים על התקררות מסוימת, גם אם זמנית, של הכלכלה. למרות שבפד טוענים כי הסיכונים לתחזיות "מאוזנים", הם ציינו כי לאור הירידה באינפלציה, הם "יעקבו אחריה מקרוב" בחודשים הקרובים. כלומר, בפד קצת מודאגים. האם עקומת פיליפס כבר מתה?

פחות על פי מה שהשווקים משדרים, נראה כי נוצר פער מחודש בין ציפיות השווקים לציפיות הפד (ראו תרשים) בכל הנוגע למתווה הריבית כאשר בשווקים נותנים משקל גדול יותר לנתוני האינפלציה הרכים בעוד שבפד מאמינים שמדובר בחולשה זמנית. להערכתנו, אם האינפלציה לא תתאושש בחודשים הקרובים, לפד יהיה מאוד קשה להוציא אל הפועל את העלאת הריבית הנוספת בספטמבר. ועל כן, בתרחיש הבסיס שלנו, אנו מעריכים כי בפד יכוונו להעלות את הריבית בדצמבר כאשר תהליך צמצום המאזן יתחיל בספטמבר. עם זאת, חשוב להדגיש, כי להערכתנו הסיכונים לתחזית זו מוטים כלפי מטה.

מתוך אתר בלומברג

הנקודות המרכזיות מההודעה:

-

הפד העלה את הריבית ב-25 נ"ב ל-1.0%-1.25%. לאחר ההודעה ההסתברות לעליית ריבית בספטמבר ירדה בחדות ל-27% בלבד וההסתברות לעליית ריבית בדצמבר עומדת על 45%. במלים פשוטות, השוק קצת פחות משוכנע שנראה עוד העלאות ריבת השנה.

-

למרות נתוני האינפלציה, בפד מצפים להעלאת ריבית אחת נוספת השנה. ילן ציינה כי החולשה באינפלציה מקורה בהשפעות זמניות (כמו תמיד) ובפרט היא ציינה את הירידה החדה והלא צפויה בסעיפי הסלולר והתרופות במרשם אשר גרעו מהאינפלציה וצפויים להכביד על המדד עד מרץ 2018. אם כן, להערכת הפד, החולשה באינפלציה נובעת באופן ברור מהשפעות צד ההיצע ואינן מלמדות על חולשה בביקוש.

-

למרות זאת, בפד טרחו לציין גם בהודעה הכתובה וגם במסיבת העיתונאים, כי למרות שהסיכונים לתחזיות מאוזנים, הם יעקבו מקרוב אחר ההתפתחויות באינפלציה בחודשים הקרובים. זאת, כמובן, על רקע נתון האינפלציה (CPI) האחרון שיצא רק אתמול והיה נמוך מהצפי. האינפלציה (CPI) בשנה האחרונה עמדה על 1.9%, ירידה לעומת קצב של 2.2% בחודש שעבר ואינפלציית הליבה ירדה גם היא לקצב של 1.7% (הקצב הנמוך מזה שנתיים) לעומת 1.9% בחודש שעבר.

-

ילן ציינה כי מאחר והריבית הניטראלית נמוכה, לא ידרשו עוד העלאות ריבית רבות כדי להגיע למדיניות מוניטארית ניטראלית. עם זאת, בפד מצפים כי הריבית הניטראלית תעלה בשנים הקרובות מה שתומך בהערכות שלהם כי הריבית בשווי משקל צפויה לעמוד על 2.9%.

-

הפד הכריז על פרטי תכנית צמצום המאזן שצפויה להתחיל השנה, אם כי לא ציין מתי בדיוק יחל בתהליך. על פי התכנית, בפד מתכוונים להשתמש בשיטת המכסות שמשמעותה היא שבפד יוכלו לא למחזר חוב בהיקף שלא יעלה על המכסה המוגדרת.

-

המכסה ההתחלתית תעמוד על 6 מיליארד דולר באג"ח ממשלתיות ו-4 מיליארד דולר באג"ח מגובות משכנתאות (MBS).

-

המכסה תעלה פעם ב-3 חודשים ב-4 פעימות של 6 מיליארד $ באג"ח ממשלתיות ו-4 מיליארד $ ב-MBS עד אשר הן יגיעו למכסה המקסימלית שתעמוד על 30 מיליארד $ באג"ח ממשלתיות ו-20 מיליארד $ באג"ח מגובות משכנתאות. מאותו רגע, המאזן ימשיך להצטמצם בהיקף שלא יעלה על מכסה כוללת של 50 מיליארד דולר.

- חשוב לציין, בפד לא יודעים לציין מהו היעד שלהם מבחינת גודל המאזן. ילן הסכימה לומר כי בסוף התהליך המאזן יהיה גבוה יותר מאשר בתקופה שקדמה למשבר אך משמעותית נמוך מרמתו הנוכחית. למעשה היא לא אמרה כאן הרבה, במיוחד לאור העובדה שאין סיבה שהמאזן יחזור לרמה שאפיינה אותו טרם המשבר שכן הכלכלה גדלה באופן משמעותי מאז. על מנת לסבר את האוזן, טרם המשבר מאזן הפד עמד על כ-900 מיליארד דולר שהיוו כ-6% מהתוצר הנומינלי. אם היעד של הפד הוא להגיע למאזן שיהווה כ-6% מהמאזן, המשמעות היא שאם הצמיחה הנומינלית עומדת על כ-4%, המאזן יגיע לכ6% מהתוצר בשנת 2022-2023 ברמה של כ-1.6 טריליון דולר. זו הרמה הניטראלית בקירוב. על כן, אם בפד מעוניינים לשמור על מאזן גדול יותר באופן יחסי, סביר להניח שהיעד ינוע בין 2-3 טריליון דולר.

-

ילן והפד עדיין מאמינים אדוקים בעקומת פיליפס למרות שהקשר בין האבטלה והאינפלציה, ככל הנראה נחלש, כך על פי ילן. להערכתה, הירידה המתמשכת בשיעור האבטלה חייבת להביא בשלב כלשהו לאינפלציה. מאחר וזו עדיין לא הגיעה, הם ראו לנכון לעדכן שוב את שיעור האבטלה הטבעי שעל פי העדויות בשטח, ככל הנראה נמוך משהעריכו. על פי הפד, שיעור האבטלה הטבעי במשק האמריקאי עומד כיום על 4.6% לעומת 4.7% בתחזית הקודמת. להערכתנו, הפד ימשיך לעדכן כלפי מטה את שיעור האבטלה הטבעי על רקע הדמוגרפיה שתמשיך לתמוך בירידה בשיעור ההשתתפות (ולכן גם בשיעור אבטלה נמוך יותר).

-

על פי תחזיות הפד, שיעור האבטלה בארה"ב יישאר ברמתו הנוכחית (4.3%) בהמשך השנה. להערכתנו, שיעור האבטלה עוד ימשיך לרדת לכיוון 4% כפי שמרמזים נתוני הדרישות הראשוניות לדמי אבטלה (לשים תרשים)

-

שאר תחזיות הפד נותרו כמעט ללא שינוי.

תגובת השווקים

-

התשואה על אג"ח ל-10 שנים הגיבה בעיקר לנתוני האינפלציה והמכירות הקמעונאיות אשר אכזבו ביחס לציפיות. התשואה ל-10 שנים ירדה אתמול מ-2.21% ל-2.13%

-

הדולר נחלש עם פרסום נתוני האינפלציה והמכירות הקמעונאיות אך שב להתחזק עם פרסום הודעת הריבית ובסיכומו של יום נחלש ב-0.2% אל מול סל המטבעות

-

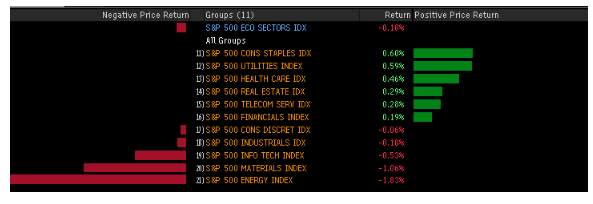

מדד ה-S&P500 ירד עם פרסום החלטת הריבית אך שב ותיקן מעלה במהלך המסחר, בסיכומו של יום שוק המניות כמעט ולא זז כאשר ה-S&P500 ירד ב-0.1%. עם זאת, בגזרת הסקטורים היו פערים גדולים כאשר הסקטורים הדפנסיביים כגון הצריכה הבסיסית והתשיות הובילו ומצג שני ענפי האנרגיה, ח"ג והטכנולוגיה בלטו לשלילה.

גיא בית-אור, מנהל מחלקת מאקרו מערך מחקר ואסטרטגיה בפסגות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.