כפי שכתבנו בשבוע שעבר, החלטת הריבית של הפד הייתה מעניינת על רקע הציפייה ליותר פרטים על אסטרטגיית צמצום המאזן שעליה נרמז בפרוטוקול החלטת הריבית של חודש מאי. בנוסף, ההחלטה הגיעה לאחר פרסום נתוני אינפלציה נמוכים מהצפוי והיה חשוב לראות כיצד בפד התייחסו לנתונים אלו.

לפחות לעת עתה, נראה כי הפד, שלכאורה תלוי בנתונים, נחוש בדעתו להעלות את הריבית ולהתחיל בצמצום המאזן וזאת למרות שאין עדיין סימנים לאינפלציה משמעותית בארה"ב. נכון, שוק העבודה בתעסוקה מלאה ושיעור האבטלה בשפל של 16 שנים, מה שאמור בסופו של דבר גם להוביל לאינפלציה, אך מכלול הנתונים שפורסמו בתקופה האחרונה מאותתים על התקררות מסוימת, גם אם זמנית, של הכלכלה. למרות שבפד טוענים כי הסיכונים לתחזיות "מאוזנים", הם ציינו כי לאור הירידה באינפלציה, הם "יעקבו אחריה מקרוב" בחודשים הקרובים. לפחות על פי מה ששוק האג"ח משדר בתקופה האחרונה, נראה כי נוצר פער מחודש בין ציפיות השווקים לציפיות הפד בכל הנוגע למתווה הריבית כאשר בשווקים נותנים משקל גדול יותר לנתוני האינפלציה הרכים בעוד שבפד מאמינים שמדובר בחולשה זמנית. להערכתנו, אם האינפלציה לא תתאושש בחודשים הקרובים, לפד יהיה מאוד קשה להוציא אל הפועל העלאת הריבית הנוספת בספטמבר. ועל כן, בתרחיש הבסיס שלנו, אנו מעריכים כי בפד יכוונו להעלות את הריבית בדצמבר כאשר תהליך צמצום המאזן יתחיל בספטמבר. עם זאת, חשוב להדגיש, כי להערכתנו הסיכונים לתחזית זו מוטים כלפי מטה.

מחוץ לארה"ב, אנו עדים לשינוי משמעותי מבחינת הבנקים המרכזיים במהלך החודשים האחרונים, אם כי נראה שכרגע זה לא מפריע לשווקים.

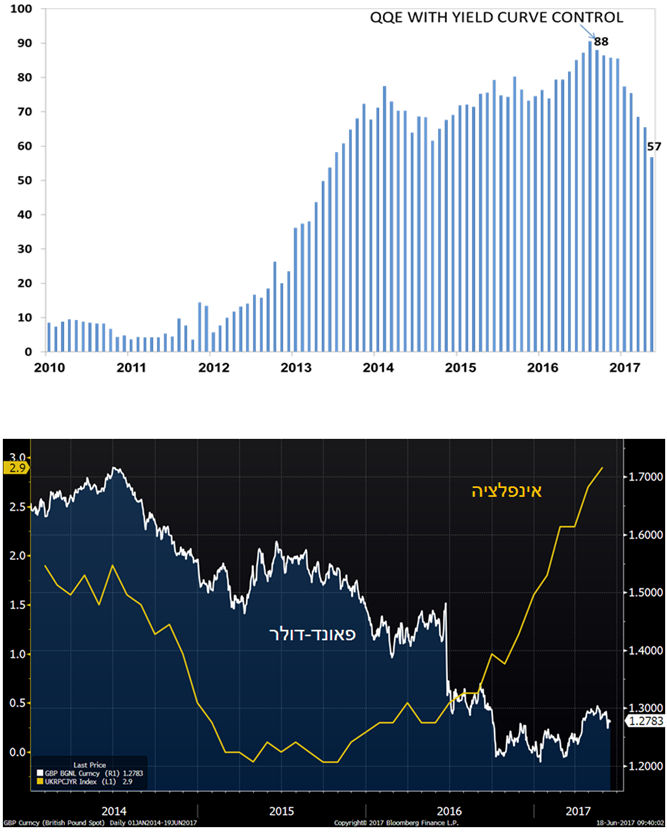

החלטת הריבית ביפן – Tapering מתחת לפני השטח

ביום חמישי פורסמה החלטת הריבית של הבנק המרכזי של יפן וכצפוי לא נעשה כל שינוי במדיניות המוניטארית הנוכחית שכזכור נקראת "הרחבה כמותית ואיכותית עם שליטה בעקום התשואות". למי שאינו זוכר, בספטמבר 2016 ה-BOJ ביצע את השינוי האחרון במדיניות המוניטארית שלו כאשר הגדיר כי התשואה ל-10 שנים תנוע "סביב" 0% ובאותה נשימה גם אמר כי ימשיך לרכוש אג"ח "בסביבות" 80 טריליון ין בשנה. זאת בניגוד למדיניות הקודמת בה הוא התחייב על בדיוק 80 טריליון.

כמובן שכבר אז היה ברור כי לא ניתן לרכוש בדיוק 80 טריליון בשנה ולשמור על יעד של 0% בתשואה ל-10 שנים מאחר ומדובר בשני יעדים שלפעמים יכולים לסתור אחד את השני ולכן הבנק הכניס את המלים "בסביבות 80 טריליון". לשם ההמחשה, אם עקום התשואות נמצא כבר ביעד – כלומר התשואה ל-10 שנים עומדת על 0% - אז אם הבנק ימשיך לרכוש, ייתכן והתשואה תרד מתחת ל-0% מה שיסתור את היעד הראשון.

ואכן, במסיבת העיתונאים שלאחר פרסום החלטת הריבית האחרונה, נגיד ה-BOJ, קורודה, אמר כי רכישות האג"ח ירדו לקצב שנתי של אזור ה-60 טריליון ין. כלומר, לכל דבר ועניין, ה-BOJ כבר עושה TAPERING וכל זאת מבלי לומר שזה מה שהוא עושה. האם הוא עושה זאת בגלל שמצב הכלכלה השתפר כל כך? כנראה שלא, למעשה, כבר בהצגת התכנית האחרונה (ספטמבר 2016) כתבו בבנק המרכזי כי מדיניות ההרחבה הכמותית גרמה להשתטחות עקום התשואות מה שפגע באופן משמעותי בבנקים היפנים והכביד על יעילות התמסורת המוניטארית. מעבר לכך, ה-BOJ גם מתמודד עם בעיית היצע של ממש שכן קצב הרכישות הנוכחי שלו הוא יותר מכפול מקצב ההנפקה, נטו, של אג"ח ממשלתיות. כל עוד הממשלה לא מגדילה באופן משמעותי את הגירעון שלה (שגבוה ממילא), הקושי של ה-BOJ רק יגבר.

קצב הרכישות השנתי של הבנק המרכזי היפני, טריליוני ין

מקור: BOJ

לצערם של היפנים, הניסוי המוניטארי הגדול הזה שהחל עוד ב-2013 ומטרתו הייתה לייצר צמיחה ואינפלציה נחל כישלון חרוץ. האינפלציה ביפן עומדת על 0.4% ואינפלציית הליבה על 0.3%, הצמיחה אמנם קצת יותר מהירה (1.0%), אך היא תשוב להתמתן שכן פוטנציאל הצמיחה של המשק היפני עוד על לא יותר מ-0.5% לאורך זמן בעיקר על רקע הדמוגרפיה הבעייתית (האוכלוסייה היפנית מתכווצת בכל שנה בכ-0.3%).

החלטת הריבית בבריטניה – כבר 3 חברים חושבים שהריבית צריכה לעלות

בכל הנוגע לבריטניה, המיקוד בשווקים הוא בעיקר על BREXIT והמשמעות שלה לכלכלה הבריטית. אך בינתיים, הפיחות החד בערכו של הפאונד בשנה האחרונה בא לידי ביטוי בעליית קצב האינפלציה שהיום עומדת כבר על 2.9%. העלייה באינפלציה גרמה ל-3 חברים בוועדה המוניטארית להצביע בעד העלאת ריבית מידית ביום חמישי האחרון, צעד שהתקבל בהפתעה מוחלטת בשווקים. אלו העריכו שקיים רוב גדול להמשך המדיניות המוניטארית הנוכחית בבריטניה, שמכוונת להפחתת עלויות המימון במשק הבריטי, על מנת להקל על משקי הבית והעסקים בבריטניה ולהוות עזר כנגד ההשלכות השליליות של BREXIT על הכלכלה. מול שלושת החברים שרצו להעלות את הריבית, עמדו שאר חברי הועדה שראו לנגד עיניהם את הדשדוש בשכר ואת שחיקתו לאור נתוני האינפלציה כסיבה נוספת להותיר את המדיניות מרחיבה במיוחד.

האינפלציה ושער החליפין בבריטניה

קנדה – סגנית הנגיד מאותתת על העלאת ריבית

בנאום שנשאה בשבוע שעבר סגנית הנגיד הקנדי, קרוליין ווילקינס, היא אמרה כי "ככל שהצמיחה נמשכת ומתרחבת, הועדה המוניטארית תעריך מחדש האם התמריצים המוניטאריים שהם נוקטים בהם כיום עדיין נחוצים". דבריה תפסו את השווקים בהפתעה מוחלטת וגרמו לייסוף של כ-2% בערכו של הלוני (דולר קנדי) אל מול הדולר. לאחר דבריה, החוזים העתידיים החלו לתמחר הסתברות של 77% לעליית ריבית עד סוף 2017, עלייה לעומת הסתברות של 5% בלבד שהחוזים נתנו לפני הנאום.

שער החליפין דולר אמריקאי – דולר קנדי (לוני)

אירופה – ירידה בהיקף הרכישות החודשי

זה כבר לא חדשות, וה-ECB כבר התעקש שזה לא צמצום של ההרחבה הכמותית, אך לפני מספר חודשים הוא הכריז כי החל מחודש אפריל, היקף הרכישות יעמוד על 60 מיליארד אירו בכל חודש לעומת 80 מיליארד שרכש עד אז. מה זה אם לא TAPERING? לא משנה איך תקראו לזה, ה-ECB כבר התחיל להוריד את הרגל מהגז ועל פי ההערכות, ולאחר השינוי בטון בהחלטת הריבית האחרונה, ב-ECB כבר חושבים על אסטרטגיית היציאה. בשווקים מעריכים כי ה-ECB יכריז על צמצום רשמי של ההרחבה הכמותית לקראת סוף השנה ויתחיל את הצמצום הזה ב-2018. בעוד שאנו עדיין יחסית סקפטיים, לאור ההערכה שלנו כי אירופה נמצאת לפני האטה ואינפלציה עדיין אין, לא ניתן להתעלם משינוי הטון. נכון, הם עדיין מרחיבים וימשיכו גם ב-2018, אבל הרגל תרד קצת מהגז.

קצב הרכישות החודשי של ה-ECB

מקור: ECB

אז אם נסתכל לרגע אחד על התמונה הגדולה, נראה כי הימים של הזרמות בלתי פוסקות של הון לשווקים על ידי הבנקים המרכזיים קרובים לסופם. בבנקים המרכזיים כבר הבינו שאינפלציה לא תצא להם מזה אלא בעיקר אינפלציה במחירי הנכסים וסיכונים פיננסיים מוגברים. בארה"ב מעלים ריבית ומתחילים לצמצם את המאזן, באירופה כבר התחילו את הצמצום בחודש אפריל כאשר הפחיתו את קצב הרכישות החודשי מ-80 מיליארד אירו ל-60 מיליארד אירו בחודש ועל פי כל הסימנים, אנו צפויים לראות צמצום נוסף ב-2018 וגם יפן מצמצת את היקף הרכישות, ואפילו בבריטניה ההחלטה להותיר את הריבית ללא שינוי התקבלה ברוב מצומצם על רקע העלייה באינפלציה.

כלומר, הגורם המרכזי ביותר, שככל הנראה הניע את השווקים הפיננסים במהלך השנים האחרונות, והיה האחראי העיקרי על "אפקט העושר" (שמסתבר שהבנקים המרכזיים שמים עליו דגש גדול מאוד) הולך והופך לפחות משמעותי במבט קדימה (למרות שעדיין אירופה ויפן ממשיכות וימשיכו להזרים כסף לשווקים, פשוט בקצב שהולך ופוחת). לכך צפויה להיות השלכה על שוקי האג"ח והמניות וניתן רק לקוות שהבנקים המרכזיים ידעו לנהל זאת באופן שלא יגרום לנזקים גדולים מדי בשווקים. במלים פשוטות, לעיצוב הציפיות מעולם לא היה תפקיד חשוב כמו היום. בזמן שהבנקים המרכזיים מתחילים אט אט לסגת, הממשלות מתחילות להיכנס. אחרי הבחירות בארה"ב, צרפת ובריטניה ולאחר שיסתיימו הבחירות בגרמניה ואיטליה במהלך החודשים הקרובים, יגיע הזמן לפעולות משמעותיות יותר מהצד הפיסקאלי.

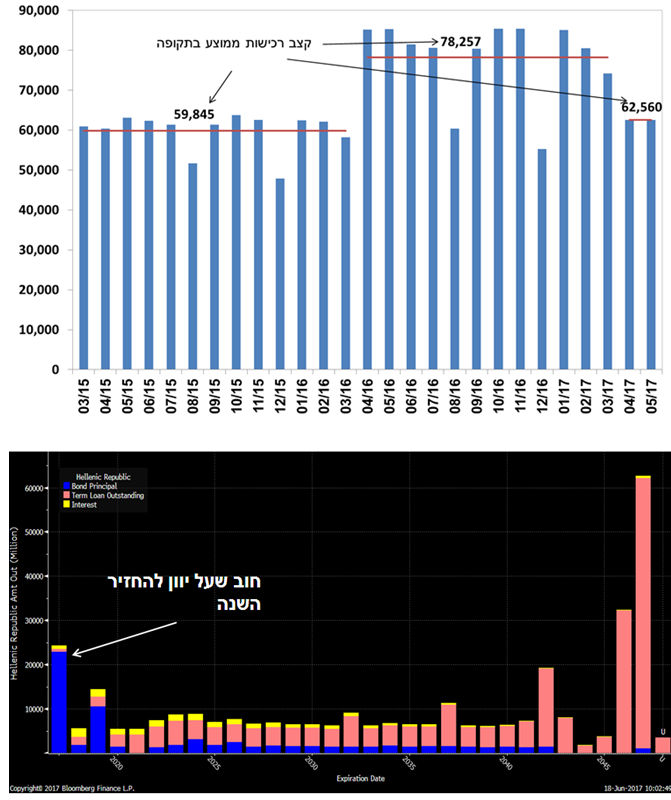

מתחת לרדאר, האירופאים ממשיכים להתגמש עם יוון

שנת 2016 הייתה שנת מפנה מוצלחת בעבור ניסיונות ההתאוששות של הכלכלה היוונית אך מצבה עדיין קריטי. הבעיה היא שכיום יוון סובלת מ"עייפות" בגזרת הרפורמות המכבידות. כלומר, ההערכות הן שאזרחי יוון כבר הגיעו לגבול ומעבר בכל הנוגע ליכולת שלהם לספוג עוד מהלומות והחשש הוא שהכבדה נוספת תעורר את ההמון הזועם ותאלץ את הממשלה ללכת לבחירות. במהלך החודשים האחרונים, יוון שוב חייתה תחת עננת אי ודאות גדולה לגבי קבלת החלק הבא בסיוע שלה על רקע ויכוחים בין אירופה שדרשה להמשיך עם התנאים הקשוחים, ה-IMF שטוענים כי יוון חייבת לקבל הקלה בתנאי הסיוע וכמובן יוון שראש ממשלתה ציפראס הבטיח כי אם יוון תעמוד ביעדים שהוצבו לה ( ובאופן מפתיע היא אכן עמדה), היא תקבל הקלה בתנאים.

השאלה לגבי הכבדה נוספת של רפורמות וקיצוצים מצד האירופאים כתנאי להמשך הסיוע היא מפתח קריטי להמשך ההתאוששות והייתה נקודת מחלוקת עיקרית בין ה-IMF לבין האירופאים במהלך השבועות האחרונים. מצד אחד, ב-IMF מאמינים שיוון הגיעה לגבול והם דוחקים באירופאים להציע ליוון הקלות בתנאי הסיוע. מצד שני, האירופאים, בהובלת גרמניה, התעקשו על הכבדה נוספת כתנאי להמשך הסיוע וזאת למרות שלכאורה יוון עמדה ביעדים שהוגדרו לה.

לבסוף, בפגישת שרי האוצר שהתקיימה בשבוע שעבר, הוחלט כי יוון תקבל את החלק הבא בסיוע שלה בסך 8.5 מיליארד אירו ביחד עם התחייבות מצד שרי האוצר שיוון תוכל להמשיך ולשרת את החוב שלה גם בעתיד. בהסכם שהושג, נקבע מתווה עתידי להקלה בחוב מצד האירופאים ביחד עם תנאים מקלים יותר מבחינת יעדי הגירעון של הממשלה כתלות בנתוני הצמיחה של יוון בפועל. מהלך זה צפוי להקל באופן משמעותי על הכלכלה היוונית בהמשך.

למרות האופטימיות, חשוב לציין כי תכנית הסיוע הנוכחית, שעתידה להסתיים באמצע 2018, ככל הנראה לא תהיה האחרונה שכן רוב הסיכויים הם שיוון עדיין לא תוכל לגייס חוב בשווקים באופן עצמאי בעוד שנה מהיום. עם זאת, אירופה של היום שונה מאירופה של השנים האחרונות – גוש האירו נמצא בעיצומה של צמיחה כלכלית מהירה עם ירידה בשיעורי האבטלה, בריטניה יוצאת מהאיחוד, וההנהגה הפוליטית שונה. צירוף נסיבות אלו מוביל למסקנה כי היום, יותר מתמיד, האירופאים ישאפו לגוש אירופאי חזק יותר ומאוחד יותר. המשמעות עבור יוון היא שהאור בקצה המנהרה שלה הולך ומתקרב.

לוח הזמנים להחזר החוב היווני

מקור: בלומברג

ובישראל, מדד המחירים עלה ב-0.4%, בהתאם לצפי

בדומה לציפיות המוקדמות שלנו, מדד חודש מאי עמד על 0.4% עם זאת, בדומה לחודש שעבר, ההפתעה במדד הגיעה מסעיף שכר הדירה שירד ב-0.3% מה שהוביל להתמתנות הקצב השנתי של הסעיף מ-1.8% ל-1.6%. מצד שני, הפעם לא מעט סעיפים הפתיעו כלפי מעלה, במיוחד סעיפי ההלבשה וההנעלה, התחבורה והתקשורת. לכן, בסופו של יום המדד עלה בהתאם לתחזיות ללא הפתעות מרעישות. במבט קדימה, אנו מעריכים שהאינפלציה תעמוד על 0.6% ב-12 החודשים הקרובים.

כמו תמיד, ביחד עם מדד המחירים לצרכן, פורסם גם מדד מחירי הדירות אשר רשם עלייה של 0.5% בחודש אפריל בהמשך לעלייה של 0.4% בחודש מרץ. עם זאת, הנתון החשוב באמת הוא הקצב השנתי ולא החודשי או הרבעוני ובמבט על 12 החודשים האחרונים, מחירי הדירות עלו על פי המדד ב-4.4%, התמתנות לעומת קצב שנתי של כמעט תשעה אחוזים רק לפני חצי שנה. מבחינת בנק ישראל אין חדש, בשנה החולפת עלה מדד המחירים לצרכן ב-0.8% בלבד ובסביבת מחירים, ביחד עם השקל החזק, בבנק ישראל אפילו לא שוקלים שינוי במדיניות המוניטרית בזמן הקרוב. לכן, אנו מעריכים שנמשיך לראות עוד מאותו דבר – עוד רכישות מט"ח והותרת הריבית על כנה לעוד תקופה ארוכה.

גיא בית-אור, מנהל מחלקת מאקרו מערך מחקר ואסטרטגיה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.