שוק האג"ח כמעט והתעלם מהודעת הפד הכוללת צפי להעלאת ריבית נוספת, תכנית עתידית להקטנת המאזן ואי שינוי בתחזית הניצית של חברי הפד ל- 2018/9 (dots). שוק האג"ח הושפע יותר ממכלול של נתונים חלשים והתמתנות באינפלציה אשר תרמו לירידת תשואות. בנוסף, הציפייה ליישום מהיר של רפורמה במסים והגדלת ההוצאה על תשתיות מתפוגגת. גם שוקי המניות פחות התלהבו מהודעת הפד, אך השגת הסכם להמשך מתן סיוע ליוון ותוצאות חיוביות בבחירות לפרלמנט בצרפת עזרו לסיים את השבוע עם שינוי מינימאלי במדדים. בשבוע הקרוב: בארה"ב יתפרסמו ביום רביעי נתונים לגבי הביקוש לרכישת בתים יד שניה וביום שישי בתים חדשים. בישראל, יתפרסם האומדן השני של הצמיחה ברבעון א' (היום), התחלות הבנייה (ביום שלישי) והייצור בתעשייה ופדיון ביום רביעי.

מאקרו ישראל

-

מדד מאי עלה ב- 0.8% y/y אולם סביבת האינפלציה האמתית נמוכה מ- 0.5%.

-

מחירי השכירות בחוזים מתחדשים עלו ב- 1.4% y/y, קצב נמוך יחסית.

-

מחירי הדירות לרכישה עלו ב- 4.4% y/y, התמתנות מ- 5.2% לפני חודש.

-

מספר המשרות הפנויות התייצב על רמה גבוהה ומצביע על עודף ביקוש לעובדים.

-

ברבעון א' העודף החשבון השוטף ירד מעט ל- 3%, אך עדיין תומך בייסוף בשקל (ראה "זום אין").

-

בחודשים ינואר-מאי היצוא התעשייתי התייצב על רמה גבוהה ב- 5% לעומת 2016.

-

מספר הדירות החדשות שנמכרו ירד ב- 30% במשך השנה האחרונה.

מאקרו גלובלי

-

המסחר הקמעונאי בארה"ב ירד ב- 0.3% בחודש מאי ומצביע על חולשה בצריכה.

-

במאי אינפלציית הליבה בארה"ב התמתנה ל- 1.7% y/y מ- 1.9% לפני חודש.

-

למרות האופטימיות בסקרי הציפיות האזוריים, הייצור התעשייתי ירד ב- 0.4% במאי.

-

מדד האמון הצרכני ירד ל- 94.5 נקודות ביוני מ- 97.1 באפריל.

-

מחירי הנפט המשיכו לרדת בשבוע האחרון (2.6%-) ל- 44.7 דולר לחבית (WTI).

שוק האג"ח

-

שוק האג"ח בארה"ב התרכז יותר בנתונים החלשים ופחות בהודעת הריבית.

-

הציפייה ליישום מהיר של מדיניותו המרחיבה של טראמפ מתפוגגת.

-

הפער השלילי בין אג"ח ארה"ב לאג"ח ישראלי ירד מעט ל- 14 נ.ב.

-

לאור העדר לחץ להעלאת ריבית בישראל הפער השלילי אמור להיות גבוה יותר.

-

התשואות בארה"ב יתקשו לחזור ולעלות בסביבה הכלכלית הנוכחית.

-

לאור הירידה במחירי הנפט, והתמתנות באינפלציית הליבה בישראל, קיימת עדיפות לאפיקים השקליים.

הגורמים הבסיסיים ממשיכים לתמוך בייסוף בשקל

-

העודף בחשבון השוטף ירד ל- 3% תוצר ברבעון א' מ-4% בשנת 2016.

-

יחד עם זאת, שני מרכיבים חשובים השתפרו: חשבון השירותים וחשבון הסחר.

-

חשבון ההכנסות ברובו הגדול מהווה סעיף רישומי ופחות משפיע על השקל.

-

הלחץ להמשך ייסוף בשקל צפוי להימשך.

אינפלציית הליבה מתמתנת

הייסוף בשקל, הגברת התחרותיות וירידה במחירי הנפט תומכים באינפלציה נמוכה

סביבת האינפלציה "האמיתית" נמוכה מחצי אחוז

ב- 12 החודשים האחרונים האינפלציה עלתה ב- 0.8%, שיעור לא רחוק מהגבול התחתון של בנק ישראל. אך נתון זה מאד מטעה, משלוש סיבות:

-

מחירי האנרגיה עלו בשנה שעברה בצורה חדה יחסית. מחירי החשמל עלו ב- 3.5% ומחירי הדלקים עלו ב- 3%. ללא סעיפי האנרגיה, האינפלציה עלתה ב- 0.6% ב- 12 החודשים האחרונים.

-

הזינוק במחירי ההלבשה מטעה: מחירי ההלבשה עלו ב- 10.9% (חזינו 6.6%) עקב הקדמת העונתיות של חודש יוני לחודש מאי (ביוני 2016 מחירי ההלבשה עלו ב- 8.3%). פעם בחצי שנה (גם בדצמבר) הלמ"ס עורכת התאמת מחירים של אותם פרטי לבוש אשר ירדו מהמדפים. כזכור, הקדמת העונתיות נעשתה גם בחודש מרץ והביאה לעלייה "מפתיעה" בסעיף זה על חשבון מדד אפריל. ברור שהזינוק במאי יבוא על חשבון מדד יוני, אין כאן סיפור של השפעת ביקושים. האינפלציה ללא סעיפי האנרגיה ומותאמת להקדמת העונתיות בסעיף ההלבשה עלתה ב- 0.4% בלבד.

-

מחירי הפירות והירקות עלו ב- 6.1% ב- 12 החודשים האחרונים, סעיף מאד תנודתי ומושפע בעיקר ממזג האוויר, כמות הגשמים וכו' ולא עודף ביקוש במשק.

לכן, האינפלציה ללא פירות וירקות, סעיפי האנרגיה ומותאמת לשינוי בעונתיות בהלבשה עלתה ב- 0.2% בלבד!

האינפלציה ב- 12 החודשים הקרובים צפויה להגיע ל- 0.3%, לפי ההנחות הבאות

-

סעיף הדיור יעלה ב- 2.5%, זאת למרות ההתמתנות במחירי השכירות בחודש האחרון. אנו סבורים שללא כל קשר לחוק המיסוי על שלוש דירות, צד הביקוש (עלייה בשכר הריאלי, שיפור בתעסוקה) צפוי להביא להמשך עליית במחירי השכירות באזורי הביקוש. יחד עם זאת, צפוי גידול משמעותי במספר הדירות המוגמרות השנה. בארה"ב מחירי השכירות עולים בקצב של 3.3%, משק אשר גם נמצא בתעסוקה מלאה אך השכר עולה בצורה מתונה יותר לעומת ישראל.

-

מחירי הנפט ממשיכים לרדת והגיעו ל- 44.7$ לחבית (WTI). הפקת נפט מפצלי שמן יעילה יותר וחל גידול בתפוקה בארה"ב, זאת כאשר OPEC מתקשה לאכוף את המגבלות על התפוקה של חברי הארגון. אנו מניחים יציבות על מחיר של 45$ בשנה הקרובה.

-

לא צפויה הורדת מע"מ או הוזלות מחירים נוספות, למעט הוזלה של 6% במחיר המים בחודש יוני.

-

השכר הממוצע יעלה ב- 3.5%-3%.

-

המשק יצמח ב- 3.2%, ומתוכו הצריכה הפרטית ב- 3.3%.

-

השפעת הגברת התחרותיות תימשך, בפרט בהשפעת ה- e-commerce.

-

לאחר יציבות בשע"ח של השקל (מול הסל) בחודש מאי, הייסוף נמשך בחודש יוני בשיעור של יותר מאחוז (עד כה). הלחץ לייסוף בשקל צפוי להימשך בשנה הקרובה, אם כי באופן מתון יותר (ראה ניתוח של החשבון השוטף בהמשך).

-

מחירי הסחורות בעולם יעלו באופן מתון (זאת לאחר ירידה מתונה בחודש האחרון).

מאקרו חו"ל

התמתנות באינפלציה ובצריכה יקשו על המשך העלאת ריבית הפד

ארה"ב: הפד כמעט והתעלם מהמכלול של הנתונים החלשים

נתונים חיוביים:

- גם סקר פילדלפיה מצביע על התרחבות (27.6 נקודות בחודש יוני).

נתונים חלשים:

-

בחודש מאי המסחר הקמעונאי ירד ב- 0.3% (מול ציפיות לעלייה של 0.1%). ללא דלקים ומכוניות חל קיפאון במאי לאחר גידול של 0.5% בחודש אפריל. כזכור, הצריכה הפרטית מהווה 69% מהתוצר בארה"ב. חולשה זו במאי צפויה למתן את הצמיחה ברבעון ב'.

-

אינפלציית הליבה מתמתנת עם עלייה של 1.7% ב- 12 החודשים האחרונים מ- 1.9% לפני חודש. הציפיות המוקדמות היו גבוהות יותר ב- 0.1%. ברמה החודשית, אינפלציית הליבה עלתה ב- 0.06% בלבד בחודש אפריל וב- 0.07% בחודש מאי. אין סימנים להאצה באינפלציה בארה"ב.

-

זה החודש השלישי ברציפות בו המדד מפתיע כלפי מטה בהשוואה לצפיות השוק. ההתמתנות באינפלציה נובעת מירידה חדה בשירותי טלפונים ניידים בשל הגברת התחרותיות (נשמע מוכר?) עם ירידה של 12.5% y/y, אך גם מהתמתנות במחירי השכירות 3.3% y/y במאי מ- 3.7% בדצמבר (סעיף זה מהווה 41% מאינפלציית הליבה). גם המחירים של הוצאות על שירותי בריאות מתמתנים (כ- 10% מאינפלציית הליבה). לכן, אינפלציית הליבה לא צפויה להגיע ליעד של הפד (2%) השנה ועשויה להמשיך להתמתן לכיוון 1.5% עד סוף השנה.

-

הייצור התעשייתי (ללא הפקת חשמל ומים) ירד ב- 0.4% בחודש מאי לאחר גידול של 1.1% באפריל.

-

מספר התחלות הבנייה ירד ב- 5.5% במאי ומספר אישורי הבנייה ירד ב- 4.9%.

-

מדד האמון הצרכני של מישיגן ירד ל- 94.5 נקודות ביוני מ- 97.1 במאי. גם הרכיב של המצב השוטף וגם רכיב הציפיות קדימה ירדו. האופטימיות של משקי הבית לאחר הבחירות בנסיגה.

החלטת הפד להעלות את הריבית הייתה צפויה, אך פחות צפוי היה אי שינוי בתחזית הפד לגבי הריבית קדימה (עוד העלאה השנה ו- 3-4 העלאות ריבית בשנים 2018-2019). תחזית האינפלציה של חברי הפד (1.7% השנה ו-2.0% בשנת 2018) מתעלמת ממגמת ההתמתנות של החודשים האחרונים.

הנגידה ילן מאמינה ששוק עבודה "מתוח" יתמוך בהאצה באינפלציה. הפד הודיע על תכנית לצמצום המאזן בקצב של 10 מיליארד דולר לחודש ועלייה הדרגתית ל- 50 מיליארד דולר (אג"ח מדינה + אג"ח מגובה משכנתאות), אך נמנע מלהחליט על מועד תחילת התוכנית.

חולשה בנתונים הכלכליים והתמתנות באינפלציה עשויים לעכב גם את העלאת הריבית הבאה (אולי רק ב- 2018) וגם את מועד תחילת צמצום המאזן.

זום אין: הגורמים הבסיסיים תומכים בהמשך ייסוף בשקל

חל שיפור משמעותי בחשבון השירותים

-

ירידה בעודף בחשבון השוטף ברבעון א' ל- 3% תוצר

-

ברבעון א' העודף בחשבון השוטף הסתכם ב- 2.5 מיליארד דולר, זאת לעומת עודף של 3.2 מיליארד דולר ברבעון הקודם ו- 2.0 מיליארד ברבעון ג'.

-

יחד עם זאת, ברבעון א' חל גידול בעודף בחשבון השירותים ל- 4.0 מיליארד דולר (מ- 3.4 מיליארד ברבעון ד') וירידה בגרעון הסחר ל- 1.9 מיליארד מ- 2.1 ברבעון הקודם. הסיבה לירידה בעודף בחשבון השוטף היא הירידה בחשבון ההכנסות (כולל תשלומי העברה, תשלומי ריבית ורווחים על השקעות) אשר ירד מהכנסות נטו של 2 מיליארד דולר ברבעון ד' ל- 0.4 מיליארד דולר בלבד ברבעון א'.

-

ברבעון א' ההשקעות הריאליות נטו הסתכמו ב- 0.3 מיליארד דולר, ירידה מ- 1.3 מיליארד דולר ברבעון ד'.

-

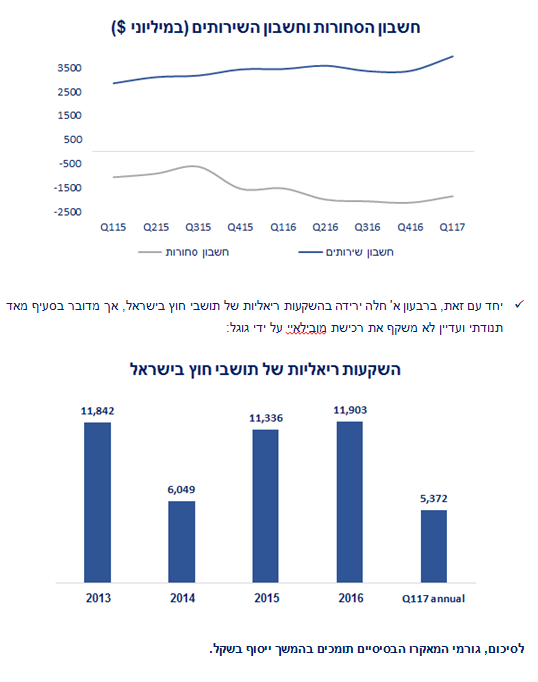

ישראל עדיין נהנית מעודף משמעותי בחשבון השוטף (כ- 3.0% תוצר ברבעון א'), אך נמוך מעט מהממוצע של 2016 (4.0%). יחד עם זאת, חשוב להדגיש את השיפור בחשבון השירותים + חשבון הסחורות (עודף של 2.1 מיליארד ברבעון א' לעומת עודף של 1.3 מיליארד ברבעון ד') אשר משפיע יותר על שוק המט"ח מאשר על חשבון ההכנסות שבמקרים רבים משמש חשבון רישומי (שיערוך נכסים) ולא בהכרח משפיע על המסחר במט"ח. לדוגמה, עלייה בשוק המניות בארה"ב מעלה את ערכם של הנכסים של ישראלים המושקעים בארה"ב ומשפרת בכך את החשבון השוטף, למרות שלא היה מימוש של נכסים בפועל. לעומת זאת, חשבון הסחורות והשירותים נמדדים על ידי היצוא והיבוא בפועל. יחד עם זאת, גם כאן לא מדובר בהכרח על השפעה מידית על שוק המט"ח. הגרף שבעמוד הבא ממחיש את השיפור בחשבון הסחורות וחשבון השירותים.

-

השיפור בחשבון השירותים נובע מגידול מהיר ביצוא שירותים בשנים האחרונות (ב- 11.8% מרבעון א' 16 עד רבעון א' 17), סקטור אשר פחות מושפע מהייסוף בשקל (שירותי תוכנה, מידע, מו"פ, ומכירת חברות הזנק).

-

ברבעון א' יצוא הסחורות עלה ב- 1.5% מול ירידה של 0.3% ביבוא סחורות (בעיקר ירידה ביבוא רכבים חדשים).

- יחד עם זאת, ברבעון א' חלה ירידה בהשקעות ריאליות של תושבי חוץ בישראל, אך מדובר בסעיף מאד תנודתי ועדיין לא משקף את רכישת מובילאיי על ידי גוגל:

לסיכום, גורמי המאקרו הבסיסיים תומכים בהמשך ייסוף בשקל.

יונתן כץ וכלכלני לידר שוקי הון.

גילוי נאות

הדו"ח מתבסס על מידע אשר פורסם לכלל הציבור, על ידי החברות הנסקרות בו וכן על הערכות ואומדנים ומידע אחר אשר לידר ושות' בית השקעות בע"מ ("לידר ושות'") מניחה שהינו מהימן וזאת מבלי שביצעה בדיקות עצמאיות ביחס למידע. עם זאת, מודגש כי אין לידר ושות', מחברי הדו"ח ועורכיו אחראים למהימנות המידע המפורט בדו"ח, לשלמותו, לדיוק הנתונים הכלולים בו או לכל השמטה, שגיאה או ליקוי אחר בדו"ח. הדו"ח מופנה רק למשקיעים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמכו בלבד החלטות השקעה כלשהן. לידר ושות', מחברי הדו"ח ועורכיו לא יהיו אחראים בכל צורה שהיא לנזק ו/או להפסד שיגרמו, אם יגרמו, כתוצאה משימוש בדו"ח זה ו/או כתוצאה מהסתמכות עליו. הדו"ח אינו מתיימר להיות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו, והדעות האמורות בו עשויות להשתנות ללא כל מתן הודעה נוספת. קורא דו"ח זה אינו יכול להניח כי הסתמכות על הדעות וההמלצות המובאות בו, תיצור עבורו רווחים. הדו"ח אינו ייעוץ השקעות ואינו מהווה הזמנה לרכוש או הזמנה למכור את ניירות הערך הנזכרים בו. לפיכך, אין להסתמך על המידע הכלול בדו"ח ואין בו כדי להחליף שיקול דעת עצמאי וקבלת ייעוץ מקצועי, לרבות מיועץ השקעות אשר ייעוצו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. הנחת קורא הדו"ח צריכה להיות שלידר ושות', עובדים ונושאי משרה בה, בעלי השליטה בה, וחברות בנות או קשורות שלהם ("קבוצת לידר") מחזיקים בניירות הערך ו/או בנכסים הפיננסיים המתוארים בדו"ח ("ניירות הערך") ו/או שיש להם זיקה אחרת לניירות הערך וכן שהם יקנו או ימכרו את ניירות הערך כולם או חלקם אחרי או לפני הוצאת הדו"ח.

לידר ושות' ותאגידים מקבוצת לידר עוסקים בחיתום, שיווק השקעות, ניהול תיקי השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, תיווך בעסקאות בניירות ערך, השקעות בניירות ערך לחשבון עצמם, ניהול והשקעה במיזמי הון סיכון ומיזמי private equity, בפעילויות מסחריות אחרות ופעילויות אחרות בשוק ההון. הדו"ח יכול שיתייחס לניירות ערך שללידר ושות' יש זיקה אליהם מכח השתייכותה לקבוצת לידר ו/או בשל התמורה שקיבלה או תקבל לידר ושות' או תאגיד אחר מקבוצת לידר מאת מנפיקי ניירות הערך ו/או מוכריהם ו/או מפיציהם במסגרת מתן שירותים בשוק ההון לרבות שירותי חיתום, ו/או בשל החזקה בניירות הערך האמורים ו/או ביצוע עסקאות בהם על ידה או על ידי גורמים אחרים מקבוצת לידר.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.