-

המחקר מתמקד בהסדרי החוב שנערכו ב-2008—2015 בשוק האג"ח הסחירות של חברות ישראליות, והוא מנתח את מאפייניהם של שיעורי ההחזר לבעלי החוב.

-

המחקר מעלה כי שיעור ההחזר הושפע בעיקר ממצבן הפיננסי של החברות הציבוריות שלא נקלעו למצוקה באותה עת, ואילו מאפייני החברה שנקלעה לקשיים השפיעו עליו במידה זניחה.

-

בתקופה הנבדקת ישראל אינה חריגה בעולם מבחינת שיעורי ההחזר הצפויים.

-

רוב אירועי חדלות הפירעון התרחשו בחברות ממגזרי הנדל"ן, הבנייה וחברות ההחזקה – מגזרים שצברו חוב ניכר תוך זמן קצר יחסית לפני המשבר והציגו עלייה חדה ביחס המינוף.

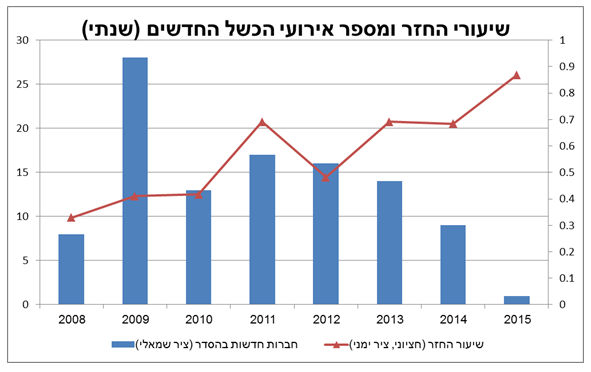

על רקע צמיחתו המהירה של שוק האג"ח בישראל ניכרה בו החל מסוף 2008 עלייה משמעותית בשיעור חדלות הפירעון. בין 2008 ל-2015 הגיע השיעור השנתי הממוצע של חדלות הפירעון ל-2% ממספר החברות הציבוריות ול-4% מסך הערך הנקוב של החוב הציבורי. רוב אירועי חדלות הפירעון התרחשו בחברות ממגזרי הנדל"ן, הבנייה וחברות ההחזקה – מגזרים שצברו חוב ניכר תוך זמן קצר יחסית לפני המשבר והציגו עלייה חדה ביחס המינוף.

מחקר שערכה אנה ססי-ברודסקי מחטיבת המחקר בבנק ישראל עוסק בהסדרי החוב שנערכו ב-2008—2015 בשוק האג"ח התאגידיות הסחירות בישראל, והוא מתמקד בשיעורי ההחזר הצפויים לבעלי החוב. המחקר משתמש במודל של רגרסיה לינארית שבוחן כיצד מאפייני החברה שנכנסה להסדר חוב – וכן מצבן הפיננסי של החברות בענף שהיא משתייכת אליו ושל כלל החברות בשוק – משפיעים על שיעורי ההחזר הצפויים לבעלי האג"ח. האומדן לשיעורים אלה התבסס על מחירי השוק של האג"ח בתחילת תהליך ההסדר, ולא על השיעורים שהתקבלו בפועל בסיומו (בעת החתימה על הסכם נושים או בסיום תהליך פירוק). המחקר נערך על מדגם של 106 חברות מתוך קבוצת החברות הציבוריות בישראל שנקלעו לחדלות פירעון ונכנסו להסדר חוב (חלקן גם הגיעו לפירוק בהמשך).

המחקר מעלה כי במרוצת התקופה הנבדקת התקיים מתאם הפוך בין שיעור הכשלים החדשים לבין שיעורי ההחזר: ככל שירד מספר החברות שנקלעו לקשיים כך עלה שיעורו החציוני של ההחזר הצפוי בחברות אלו (ראו איור). שיעור ההחזר הצפוי הושפע במידה זניחה ממאפייני החברה שנכנסה להסדר ובמידה רבה ממצבן הפיננסי של החברות הציבוריות שלא נקלעו למצוקה באותה עת: הוא הצטמצם ככל שעלה המינוף של כלל החברות הציבוריות וככל שפחתה הנזילות (שיעור נמוך של מזומנים מתוך סך הנכסים). ממצאים אלה מעידים כי הפעילים פירשו את המצב ששרר בשוק האג"ח כמשבר פיננסי ולא כמשבר כלכלי: הם הניחו כי חדלויות הפירעון נובעות בעיקר ממחסור בנזילות ולא מתחזית שלילית לגבי פעילותן של החברות.

נוסף לכך מעלה המחקר כי בתקופה הנבדקת ישראל אינה חריגה בעולם מבחינת שיעורי ההחזר הצפויים ושיעורי חדלות הפירעון הממוצעים. זאת ועוד, המדגם במחקר מעיד שבמקרים רבים הסדר חוב אינו מבטיח התאוששות: רוב החברות שנקלעו למצוקה בשנים האחרונות כבר עברו רה-ארגון בתחילת התקופה (בין 2013 ל-2015 נכנסו להסדר 29 חברות, ו-17 מתוכן כבר נכנסו להסדר לפני כן).

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.