|

|

השפעה צפויה על שוק המניות

בארץ |

|

ליום

24-8-17 |

ליום

31-8-17 |

שינוי

|

|

|

|

|

ריבית בנק ישראל |

0.1% |

0.1% |

0.00% |

|

|

|

|

שער חליפין שקל – דולר |

3.598 |

3.592 |

-0.17% |

|

|

|

|

שער חליפין דולר -אירו |

1.1799 |

1.1836 |

0.31% |

|

|

|

Þ |

מדד ת"א 35 |

1396.08 |

1394.43 |

-0.12% |

|

|

|

Ý |

מדד דאו-ג'ונס |

21812.09 |

21892.43 |

0.37% |

|

|

|

Ý |

מדד נאסד"ק |

6278.41 |

6368.09 |

1.43% |

|

|

|

Ý |

מדד S&P 500 |

2444.04 |

2457.59 |

0.55% |

|

|

|

Ý |

מדד לונדון FTSE 100 |

7407.06 |

7420.64 |

0.18% |

|

|

|

Þ |

מדד פרנקפורט DAX 30 |

12180.83 |

12077.6 |

-0.85% |

|

|

|

Ý |

מדד האנג סאנג |

27518. 6 |

27970.3 |

1.62% |

|

|

|

Ý |

מדד טוקיו ניקיי |

19353.77 |

19,644.88 |

1.5% |

|

|

|

|

מרווח בין ריבית אג"ח ישראלי ואמריקאי ל- 10 שנים |

-0.48% |

-0.50% |

0.02% |

|

|

|

Ý |

זהב |

1286.4 |

1305.8 |

4.17% |

|

|

|

Þ |

נפט |

47.43 |

46.21 |

-2.5% |

|

|

J |

* מדדי ארה"ב נכונים לסגירת ה- 30/08/17 מול סגירת ה- 23/08/17. ישראל נכון להיום ב-15:00.

מניות

השבוע נסחרו המדדים בתנודתיות גבוהה על רקע המתיחות הגאו פוליטית הגוברת וההסלמה באזור חצי האי הקוריאני. ביום שני שיגרה צפון קוריאה טיל שחלף מעל יפן ונחת בים, מול חופי האי הוקאידו שבצפון יפן. בהוקאידו נשמעה כריזת אזהרה לאזרחים שנקראו בין היתר לחפש מקלט. טראמפ צייץ בתגובה בחשבון הטוויטר שלו אמש כי "ארה"ב מדברת עם צפון קוריאה ומשלמת להם כספי סחיטה כבר 25 שנה, דיבורים הם לא הפתרון", דבר המעלה מחדש את החשש מפני אופציה צבאית נגד המדינה המבודדת.

אי הוודאות הגוברת באה לידי ביטוי כאמור בתנודתיות במסחר ועלייה במדד הפחד – הVIX ובמחיר הזהב המומלץ על ידנו כהגנה בתיק. בסיכום שבועי נסחרו המדדים במגמה מעורבת כאשר מדדי וול סטריט ואסיה סיימו בעליות ואילו המדדים המובילים באירופה סיימו במגמה מעורבת.

בזירת המאקרו כנס הבנקאים שהתקיים בג'קסון הול אכזב את המשקיעים אשר ציפו כי הנגידים יתייחסו או ירמזו לגבי אפשרות צמצום ההרחבות בגוש האירו, המאזן התופח בארה"ב ולתוואי הריביות הצפוי בשתי הכלכלות המפותחות המובילות בעולם. הנגידה ילן לא התייחסה כאמור לכך ובחרה להתייחס לנושא הרגולציה בנאומה בו ציינה בין היתר כי: "המערכת הפיננסית יציבה הרבה יותר מאז המשבר ב-2008, וכל הקלה ברגולציה צריכה להיעשות בצורה "צנועה". גם דראגי לא כלל התייחסות של ממש למדיניות המוניטרית של הבנק האירופי, והתמקד יותר בחשיבות הסחר החופשי.

ארה"ב- מדדי וול סטריט כאמור נסחרו בתנודתיות אך בסיכום שבועי רשמו עליות בהובלת מדד הנאסד"ק אשר רשם עלייה של כ-1.4%. ברקע המתיחות הגאו- פוליטית בחצי האי הקוריאני והחשש מפני האופציה הצבאית, סופת ההוריקן ביוסטון והשלכותיה ובעיקר החשש מאי יכולתו של טראמפ לקדם את מדיניותו, אמש בנאומו התייחס טראמפ לנושא ההקלות הנדרשות במס החברות ותיאר את שיעורי המס כמטרה עיקרית על מנת להגדיל באופן דרמטי את התוצר המקומי הגולמי האמריקני וליצור מקומות עבודה חדשים.

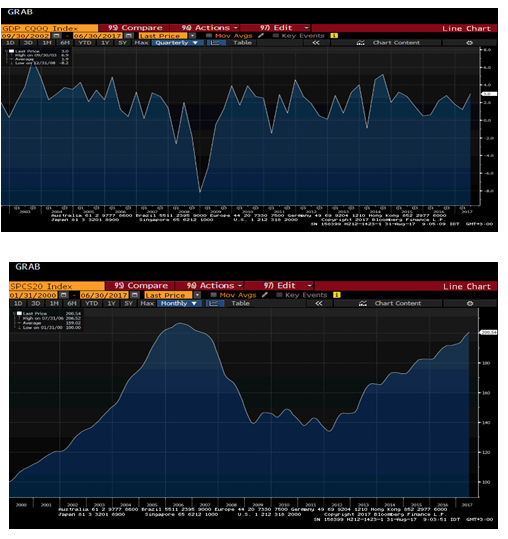

בזירת המאקרו התפרסמו השבוע נתוני מאקרו חיוביים: סקר ה-ADP היה מעל התחזיות כאשר הציג תוספת של 237 אלף משרות אל מול צפי כלכלנים לתוספת של 185 אלף משרות בלבד. נתון חיובי נוסף הינו הקריאה השנייה לנתון הצמיחה לרבעון השני אשר הפתיע לחיוב על פיו הצמיחה עלתה בקצב של 3% מול קצב של 2.6% שנרשם בקריאה הראשונה. תחזיות הכלכלנים היו לקצב של 2.7%, המנוע העיקרי שהיווה להאצת הצמיחה היה הגידול בצריכה הפרטית שעלתה ב כ- 3.3%. מצ"ב גרף הצמיחה הרבעונית בארה"ב משנת 2002 ועד כה :

בנוסף מדד קייס שילר המשקף את מצב הנדל"ן ב- 20 הערים המרכזיות בארה"ב לחודש יוני עלה מ- 198.97 נ"ב בחודש מאי ל-200.54 בחודש יוני. מצ"ב גרף המדד משנת 2000 ועד יוני 2017 על פיו ניתן לראות כי נמשכת מגמת העלייה במחירי הדיור:

אירופה- בסיכום שבועי נסחרו מדדי המניות באירופה במגמה מעורבת : מדד הדאקס ירד בכ- 0.85% והפוטסי עלה בכ- 0.2%. בגזרת המאקרו: שיעור האבטלה לחודש יולי בגוש האירו נותר על כנו 9.1% בהתאם לצפי. מדד המחירים לצרכן לחודש אוגוסט רשם עלייה של 1.5% במונחים שנתיים מעל הצפי שעמד על 1.4%. אינפלציית הליבה לחודש אוגוסט רשמה עלייה של 1.2% בהתאם לציפיות.

בגרמניה – מכירות קמעונאיות לחודש יולי רשמו עלייה של 2.7% במונחים שנתיים פחות מהצפי שהיה ל-2.9%. שיעור האבטלה לחודש אוגוסט נותר על כנו 5.7% בהתאם לציפיות.

אסיה- ההחרפה במתיחות הגאו פוליטית השפיעה על התנודתיות של מדדי המניות אולם בסיכום שבועי סיימו בעליות שערים: כאשר מדד ההאנג סאנג בסין אף הגיע אתמול לשיא בסיכום שבועי עלה כ- 1.6% ומדד הניקיי רשם עלייה שבועית של 1.5% .

יפן– השבוע נסחר הניקיי בתנודתיות בדומה למדדים בעולם בשל ההסלמה הביטחונית באזור חצי האי הקוריאני. ביום שני כאמור שיגרה צפון קוריאה טיל שחלף מעל יפן ונחת בים, מול חופי האי הוקאידו שבצפון יפן. הניסוי, שלדברי מומחים היה ככל הנראה שיגור של טיל לטווח בינוני מסוג הוואסונג-12, שפותח לאחרונה, בוצע בזמן שכוחות של ארצות הברית ודרום קוריאה עורכים בחצי האי תרגיל צבאי שנתי שצפון קוריאה מתנגדת לו בחריפות. בהוקאידו נשמעה כריזת אזהרה לאזרחים שנקראו בין היתר לחפש מקלט. בתגובה רשם הניקיי ירידה של כחצי אחוז, אך בסיכום שבועי סיים המדד נכון לשעת כתיבת שורות אלה בעלייה של 1.5%.

בגזרת המאקרו נתונים מעורבים: נתוני המכירות הקמעונאיות לחודש יולי הפתיעו לחיוב ורשמו עלייה של 1.9% (במונחים שנתיים) לעומת צפי לעלייה של 1%, זאת בהמשך לנתוני החודש הקודם שעודכנו מעלה מ2.1% ל-2.2% (במונחים שנתיים). מדד הייצור התעשייתי לחודש יולי רשם עלייה של 4.7% (במונחים שנתיים) פחות מהצפי שעמד על 5.2%. התחלות הבנייה לחודש יולי רשמו ירידה של 2.3% מול צפי לירידה של 0.2% בלבד.

ישראל– בסיכום שבועי, ת"א 35 ירד בכ- 0.1%.

בגזרת המאקרו: השבוע הותיר בנק ישראל את הריבית המוניטארית על כנה – 0.1% בהתאם לציפיות.

הלמ"ס פרסמה את פדיון המכירות של רשתות השיווק לחודשים מאי - יולי 2017 בהם נרשמה עלייה של 3.1% זאת בהמשך לעלייה של 2.9% בחודשים פברואר- אפריל 2017. רשתות המזון דיווחו על עלייה של 0.3% בחודשים מאי- יולי לאחר עלייה של 0.8% בשלושת החודשים הקודמים. עוד פרסמה הלמ"ס את נתוני הפדיון של כרטיסי האשראי מהם עולה כי בחודשים מאי-יולי הרכישות בכרטיסי אשראי עלו ב- 6.5% בלבד (נתוני המגמה, בחישוב שנתי) לאחר גידול של 9.6% בשלושת החודשים הקודמים.

המלצות

החשיפה המנייתית המומלצת בתיק המייצג 18% ובתיק הספקולטיבי 36%.

בתמהיל המנייתי אנו ממליצים על חלוקה שווה בין ישראל לחו"ל.

סביבת הריביות הנמוכה יחסית צפויה להימשך בארץ ובעולם מה שממשיך לתמוך באפיק המנייתי המהווה אלטרנטיבת השקעה מעניינת כחלק מהתיק בהתאם לאהבת הסיכון.

לאחרונה חלה עלייה באי הוודאות המשתקפת בתנודתיות גבוהה יותר במסחר, זאת לאור אירועים גיאו פוליטיים וביטחוניים ואי יכולתו של טראמפ לקדם את מדיניותו.

החלוקה הגיאוגרפית המומלצת בחו"ל הינה: ארה"ב- 55%, אירופה- 25%, יפן-9%, אסיה ללא יפן – 11%.

על רקע העלייה באי הוודאות ניתן להיחשף לסקטורים הדפנסיביים יותר כגון הצריכה הבסיסית ומניות דיבידנד.

בהתייחס לחשיפה בארה"ב, אנו ממליצים לתת דגש על הסקטורים העשויים להמשיך וליהנות מחוזקה היחסי של הכלכלה האמריקאית:

סקטור התעשייה- בדגש על תת הסקטור התעשייה הביטחוניות הצפוי ליהנות מהגדלת תקציבי הביטחון, בנוסף, השקעה בחברות הנדסה וציוד המתמחות בהקמת פרויקטי תשתית וכן השקעות בעסקי אבטחת הגבולות והתשתיות.

סקטור הפיננסיים- צפי להקלות ברגולציה יחד עם תוואי ריבית עולה. בנוסף ניתן להיחשף גם לתת הסקטור - הבנקים האיזוריים בארה"ב.

סקטור הבריאות- המאופיין בחברות גלובליות יציבות בעלות תזרימי מזומנים גבוהים.

סקטור הצריכה המחזורית- בשל הירידה באבטלה בשנים האחרונות ומגמת יציבות עליית השכר והעלייה בצריכה הפרטית. כאשר, ניתן גם להיחשף לסקטור הצריכה הבסיסית בתקופה זו.

סקטור הטכנולוגיה- בדגש על בחירה סלקטיבית של מניות.

ללקוחות ספקולטיביים אנו ממליצים על:

סקטור התעופה בשל מחירי האנרגיה נמוכים יחסית יחד עם השיפור המתמשך בכלכלה האמריקאית. וכן תת סקטור הביומד בשל הפוטנציאל הגלום בו. ניתן להיחשף גם לתחום הסייבר שמרכז עניין לאחרונה לאחר מתקפת הסייבר העולמית. וכן תחום המסחר המקוון.

בהתייחס להשקעה באירופה ניתן להשקיע דרך תעודות סל מנוטרלות מטבע וכן תעודות על חברות גלובאליות/ יצואניות. כמו כן מומלצת השקעה גם במדד הדאקס כחלק מחשיפה לגוש האירו, ניתן להיחשף גם באמצעות מדד MDAX - מדד המניות הבינוניות בגרמניה.

בהתייחס להשקעה באסיה: ניתן ל"תבל" את התיק עם חשיפה לאסיה פסיפיק ללא יפן וכן להיחשף ליפן בנטרול מטבע כפי המפורט מעלה.

בהתייחס לסחורות – ממשיכים בהמלצתנו על השקעה של עד 5% מהתיק לזהב בראיה לטווח ארוך בהתאם לסיכון התיק כהגנה.

אפיק סולידי

-

בארץ, בסיכום שבועי, נרשמה עלייה בתשואות האג"ח הממשלתי, בעיקר בטווחים הבינוניים ארוכים.

-

הפורוורד, על המדד לשנה קדימה מן השוק עלה מעט מ- 0.2% ל- 0.24% במקביל, הצפי שלנו לשנה קדימה נשאר השבוע לל"ש על 0.7%.

-

המרווח בין ישראל לארה"ב (ממשלתי 10Y) עומד על מינוס 0.5 בדומה לשבוע שעבר.

-

קונצרני בארץ- השבוע נסחרו מדדי התל בונד במגמה מעורבת.

אג"ח ממשלתי

שקלי: בסיכום שבועי, נרשמה עלייה בתשואות בכל הטווחים, בעיקר בטווחים הבינוניים -ארוכים.

צמוד: בסיכום שבועי, נרשמה ירידה בתשואות הטווח הקצר ועלייה בטווחים הבינוניים- ארוכים.

ניתוח זה הוכן ע"י בנק אגוד לישראל בע"מ, לשימוש עובדיו ועובדי חברות הבנות שלו ולשימוש לקוחות של הבנק בכפוף להסתייגויות הבאות:

הניתוח הינו רכושו הבלעדי של הבנק. המידע ששימש את הבנק בהכנת ניתוח זה, הגם שהינו ממקורות שלפי ידיעת הבנק הינם מהימנים, אינו באחריותו. אין לראות בניתוח זה משום המלצה לביצוע פעולות כלשהן בניירות ערך או כל מצג שניתן על מנת שגורמים מחוץ לבנק יסתמכו עליו. כל הסתמכות על ניתוח זה תעשה על אחריותו של המשקיע בלבד. אין לעשות שימוש כלשהו, למסור, להעביר, להביא לידיעה, להעתיק, לצלם, לשכפל, לצטט, לפרסם, במישרין או בעקיפין, בכל אופן או שיטה בין בדפוס בצילום בהקלטה בהעתקה מכנית או אלקטרונית בתמורה או שלא בתמורה, את ניתוח או חלקים ממנו, לרבות, ממצאים, מסקנות והערכות הכלולות בו, ללא קבלת אישור בכתב מהבנק. הבנק ו/או חברות בנות שלו ו/או חברות הקשורות אליו (להלן: התאגידים) ו/או בעלי שליטה ו/או בעלי עניין במי מהם, עשויים להחזיק עבור עצמם ו/או עבור מי מלקוחות התאגידים הנ"ל מניות של מי מהחברות, ו/או עשויים להיות בעלי שליטה ו/או בעלי עניין במי מהחברות. כמו כן עשויים מי מהנ"ל לפעול בניירות הערך של מי מהחברות על בסיס יומי או אחרת, לפעול מעת לעת במכירתן ו/או ברכישתן חרף האמור בדוח זה.

ראש תחום מחקר ואנליסטית ראשית – אורלי אברהם

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.