כאשר מנתחים נכס פיננסי כמו קרן נאמנות אנו מיד נוטים לחפש את ההגיון שבניהול האנושי העומד מאחורי הקלעים של התשואה המושגת. במקרה של הנכס שלפנינו, אין כזה מנהל, ולכן אין כזה הגיון. לפנינו נכס עוקב, אבל עם הרכב קצת יותר מסובך מאשר עקיבה אחר נכס פיננסי אחד. בקרן זו נכס הבסיס מורכב: 40% ממנו יגיע ממדד האג”ח הממשלתיות, 25% ממדד תל־בונד 20, 25% ממדד תל־בונד שקלי, ו־20% על בסיס מדד המניות האמריקאי S&P500, מנוטרל מטבע. וכך קיבלנו אכן את ה־90% מן התיק בכיוון האג"חי, וה־20% בכיוון המנייתי. המבנה של התעודה גורם לנו להבין שקרן זו מיועדת לאוהבי סיכון מבין המשקיעים הסולידיים. מדוע? יש כאן רק 40% ממשלתי, וכל השאר בהחלט מושפע מן המחזור העסקי של החברות השונות. בארץ, ובעולם. מה שבטוח הוא שלפנינו משהו השואף לנטרל כמה שאפשר את השפעת המטבע ולהיות שקלי נקי.

בתיאור ההשקעה יש פירוט של הרכב נכס הבסיס שציינתי לעיל, אבל נזכור שלפנינו משהו המכיל מינוף של 10% באופן מובנה. לכן, ובנוסף להרכב התיק, לפנינו הקורץ לאוהבי הסיכון למרות הקטגוריה הכוללת המצביעה לכאורה על ציבור יחסית סולידי של משקיעים.

הקרן צעירה יחסית (18.12.2013) ולא שינתה מדיניות השקעה מאז היווסדה. כמו כן, גודלה נמצא סביב האמצע של הקרנות המאופיינות כמוה, דהיינו במקום ה־67 מ־94, עם גודל הנע סביב ה־45 מיליון שקל (מעודכן ל־31.07.2017).

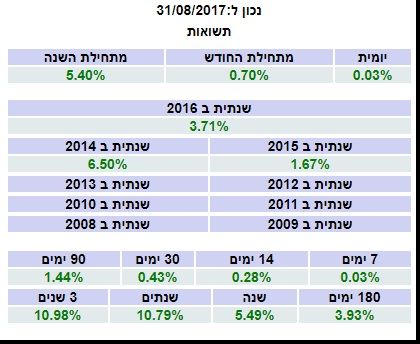

תשואות הקרן מאז שנוצרה:

יש כנראה משהו בהרכב התיק הזה המאפשר עקביות ירוקה כה מרשימה ואם הכל ירוק אנו יכולים להיזכר באמרה הידועה של הגדולים בתחום ההשקעות: “קודם כל, לא להפסיד”. כמו כן, יש לזכור שלפנינו קרן נאמנות עם איזון מסויים בין החברות בארץ (תל־בונד) והחברות בחו”ל (המדד האמריקאי).

אבל, זה לא הכול: אם נסתכל על התשואות השנתיות נראה שחוץ מ־2015 לפנינו כלי פיננסי אשר בהחלט נתן תשואה ריאלית (דהיינו מעל האינפלציה) חיובית. שימו לב למדרגה בתשואות: שנה אחורה: 5.58%, שנתיים אחורה: 11.41% ושלוש שנים 11.53%. (מעודכן ל־07.09.2017). זו עקביות ראויה לציון כאשר בונים על הטווח הארוך, וכאשר מבינים את מגבלות התשואה של דברים כמו אג”ח ממשלתי.

פרטי הקרן הבסיסיים: מס נייר: 5118724 – תכלית TTF 20/90 )2B)

והנה תעודת הזהות של הקרן, וגרף הביצועים:

הבה נסתכל על תמונת התשואות של הקרן מאז שנוצרה:

צריך לזכור שכמו שמובטח במנדט של הקרן עיקר העיקרים בה אג"ח כאשר יש חלוקה די שווה בין האג"ח הקונצרני, דהיינו האג"ח של החברות העסקיות, והאג"ח הממשלתי. מצד אחד הסוג הראשון נתון לתנודתיות גבוהה יותר אך מאפשר להוסיף קצת תשואה. זהו המקום לציין שמגוון של 135 שמות שונים מוריד את אלמנט ההפתעה הלא נעימה הבודדת. אגב, חלק זה בתיק נמצא בהשפעה של 50.39% מן התיק.

ומצד שני הסוג הממשלתי הפרוס על כ־30 ניירות שונים עם השפעה של 40.16% על שוויה של הקרן והמהווה את עמוד השגרה של התשואה עם יציבות גבוהה. יציבות מגובה על ידי כמות קטנה יחסית של מזומנים, דהיינו כ־6% מן התיק במק”מ ו־1.17% פקדונות.

באופן צפוי, החלק המנייתי חו”ל נעשה על בסיס תעודות סל מנוטרלות מטבע.

הנה ההחזקות העיקריות בקרן (מעודכן ל-29-06-2017):

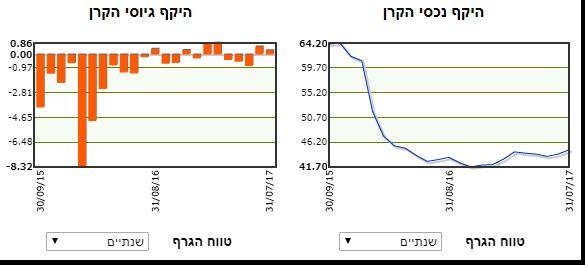

הבה נסתכל על צד תזרים ההון של הקרן:

אם היינו מסתכלים על גרף הקרן המוצג בתעודת הזהות שלה (גרף ביצועים של שנתיים) בלבד היינו מצפים למשהו הרבה יותר טוב ממה שאנו רואים בנתוני זרימת ההון של קרן זו. כאמור, שם, לפנינו משהו הדומה לעלייה עקבית ורציפה וזאת כמעט מאז תחילת הגרף. לעומת זאת כאן בהיקף הגיוסים אנו רואים הלוך ושוב של כניסה ויציאה של כסף קטן יחסית אחרי גריעה גדולה מאוד בתחילת הדרך דהיינו בתקופה שלקרן היה קושי קטן להציג נתונים טובים. אותו דבר ניתן לומר על גידול הנכסים בקרן: עד אמצע 2016 הקרן קטנה ומאז מיוצבת באזור נמוך ולא מצליחה לחזור לעצמה. אין ספק שהמשקיעים לא היו סלחניים לגבי מה שקרה ב-סוף 2015 ותחילת 2016. זה היה כה קשה שהאמון בקרן נשחק ושלמרות ביצועים יחסית טובים (במקום ה-3 מ-38 ברמה החודשית, ובמקום ה-5 מ-97 ברמה השנתית) ועם דמי ניהול נמוכים של 0.25% הלקוחות לא ממש התלהבו לחזור.

לסיכום נאמר:

לפנינו קרן המציגה יכולת תשואה עקבית, ובעלות נמוכה ביחס לסקטור האג"חי בו היא נמצאת. תקופה של דשדוש בעבר גרם לחלק גדול מן המשקיעים לפדות, ולצאת ממנה, ולמרות היכולות שלה בתשואות ובתנודתיות נמוכה, הציבור עדיין מצביע ברגליים ונמנע מלחזור בכמות שתמחק את הנזק שנעשה בתקופה ההיא.

זו תופעה ידועה, ואם הקרן הזו תמשיך בדרכה הטובה יש לשער שנראה "פתאום" מהלך של חזרה ולא נבין לכאורה מה קרה. מה שיקרה אז יהיה דווקא מאוד פשוט: אותו שילוב של חוסר סיכון גבוה, והיסטורית ביצועים טובה, תהווה מקלט לאלו שיברחו מן הקרנות המסוכנות הרבה יותר.

משה שלום, מנתח טכני.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

משה שלום

משה שלום