בדוק כעת מי הן קרנות הנאמנות וקופות הגמל הטובות ביותר בישראל !!! באפליקציה מספר אחת בישראל!!!

באייפון >>> https://bit.ly/1i05KRt

באנדרואיד >>> https://bit.ly/1m8DEGq

הפעם, אנו נעסוק בשתי קרנות השתלמות, ולא קרנות נאמנות. חומר הגלם לניתוח קצת אחר אבל ממנו ניתן בהחלט להסיק כמה מסקנות, ואני מקווה שהפורמט הזה יהיה מועיל עבור הקורא והמחליט. זה איננו בדיוק מצב של עימות, אלא יותר של השוואה בין שני נכסים פיננסיים, עם הדגשה על הנקודות החזקות, והחלשות שלהן. הפעם, שתי קרנות עם התמחות ראשית, ומשנית, כללית, דהיינו חופשיות לנהל את הכספים ללא הגבלות בהקצאות על פי סוגי הנכסים.

הבה נתחיל:

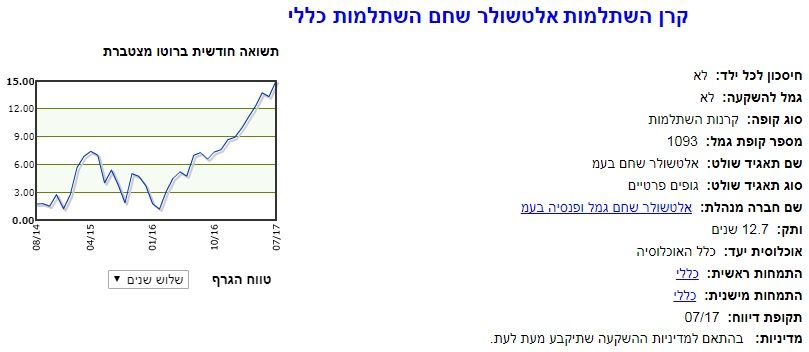

קרן ראשונה– אלטשולר שחם השתלמות כללי

(מספר קופת גמל 1093) – דיווח אחרון 07-17

תעודת הזהות של הקרן, וגרף הביצועים:

לפנינו קרן ותיקה יחסית (12.7 שנים), עם, כאמור, התמחות ראשית ומשנית כללית, דהיינו עם חופש בידי המנהל לעשות כאוות נפשו. מגרף שלושת השנים האחרונות של הקרן אנו למדים שהיו לה כמה קשיים בשנת 2015 ועד תחילת 2016.

אבל, מאז, אנו רואים עליה די יפה בעקומת הביצועים כאשר ההסבר לכך כנראה מגיע מן החשיפה למניות (33.50%), וזאת בשילוב החשיפה לחו"ל (26.34%). אגב, ירידת הדולר בארץ כנראה לא השפיעה כל כך למרות חשיפה של (19.15%) למט"ח.

סטיית התקן (1.28 ל-5 שנים) מראה שישנה אהבת סיכון אצל מנהל הכספים כאן, כאשר האלפא השנתית (2.4) די מרשימה.

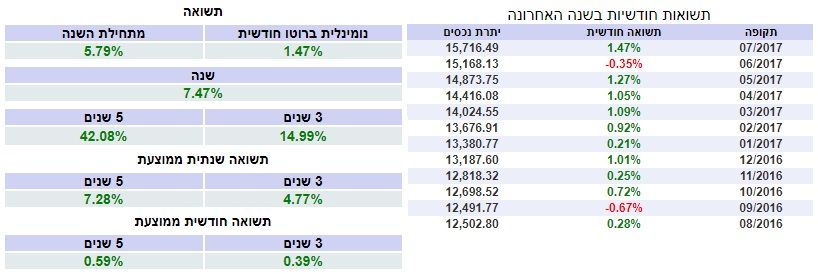

טבלת תשואות:

לא יכולות להיות הרבה טענות לגבי תשואות כאלו. סה"כ מדובר בכלי פיננסי הנחשב סולידי, והמנוהל עם זהירות גדולה. בסה"כ תמונה נאה של עשיית כסף כאשר עיקר תשומת הלב ניתנת לביצועים של הטווח הארוך יותר (שנה, 3 ו-5 שנים) כי זה מה נכנס לתודעה של העמיתים. בטווח הקצר, התשואות החודשיות מרשימות לא פחות כאשר רק פעמיים ראינו אדום מאז אוגוסט 2016.

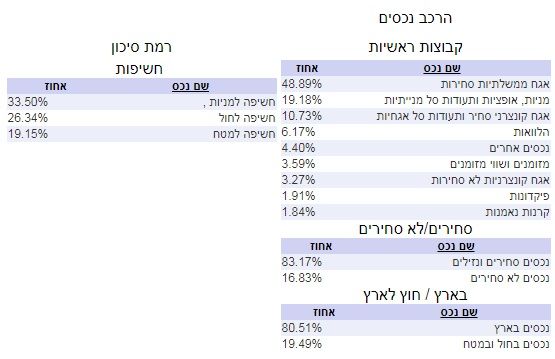

והנה ההחזקות העיקריות בקרן:

מפתיע לראות תשואות הדומות למה שראינו מעלה כאשר ישנה הקצאה כה גדולה של אג"ח ממשלתי. זה האחרון היה צריך להאט במידת מה את המספרים, ולגרום לסטיית תקן נמוכה יותר. אבל אפקט המניות, והאג"ח הקונצרני, עשה כנראה את ההבדל.

סה"כ תמונת המצב מאוזנת עם אלמנט של סיכון אבל, לא גדול מדי. שימו לב שיש כאן מעל 16% של נכסים לא סחירים אשר את איכות התשואה שלהם (סיבה, והתמדה) איננו יודעים.

ועכשיו לקרן השנייה:

קרן שנייה– ילין לפידות השתלמות כללי

(מספר קופת גמל 1162) – דיווח אחרון 07-17

תעודת הזהות של הקרן, וגרף הביצועים:

זו קרן קצת פחות ותיקה (11.7 שנים), השייכת גם היא למסלול הכללי אבל לעומת קרן אלטשולר-שחם הקודמת יש בהגדרת מדיניותה הגבלה של עד כ-50% מניות. שינוי מעניין במיוחד לאור הביצועים שנראה בהמשך. בכל אופן, גם לקרן זו הייתה קצת בעיה ב-2015 אבל היא החלה את השיפור שלה קצת קודם מאשר הקרן הקודמת.

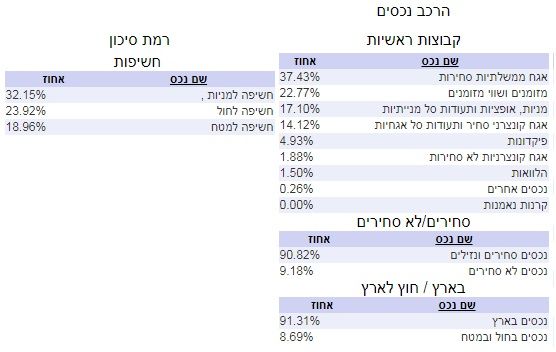

מאז היא מראה יכולת מעניינת ומרשימה בהחלט. ההרכב הכללי מדבר על חשיפה של 32.15% למניות כאשר ישנה גם חשיפה של 23.92% לחו"ל ו-18.96% חשיפת מט"ח. שימו לב שאנו רחוקים מאוד מן ה-50% המותר על פי המדיניות.

ובחזית הסיכון ניתן לציין סטיית תקן נמוכה יחסית (1.06 ל-5 שנים) כאשר האלפא השנתית מאוד מרשימה (3.12).

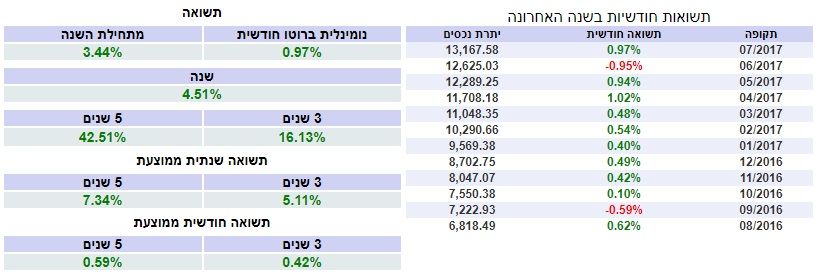

טבלת תשואות:

ההשוואה מול הקרן הקודמת בלתי נמנעת בנקודה אחת, והיא יכולת הקרן הזו להשיג תשואה ממוצעת זהה לקודמתה (0.59%) עם הסיכון המופחת אשר ציינתי לעיל. חוץ מנקודה זו אין הרבה מה לומר חוץ משהמספרים יפים ומצביעים על יכולת ניהול כסף ארוכת טווח מצוינת. אגב, קרובים למדי לאלו של הקרן הקודמת כאשר אנו מתייחסים למספרים של ה-3 ו-5 שנים. שוב, לטווח הקצר נציין את העובדה שרק חודשיים (זהים לאלו של הקרן של אלטשולר) ראינו אדום בתשואה וזאת לתקופה של שנה אחורה.

והנה ההחזקות העיקריות בקרן:

בדומה למה שציינתי עבור הקרן הקודמת, בהקשר של אחזקת אג"ח ממשלתי, כאן ישנו אלמנט מעניין ואף מוזר, אשר היה צריך לגרום לסוג של האטה בביצועים אבל, אינו עושה זאת עד כה. זהו גורם כמות המזומנים, או שווה מזומנים, המוחזקים בקרן (22.77%).

אם תוסיפו את הפיקדונות (4.93%) מדובר בכמות די גדולה של כספים אשר אינם "מושקעים" בתוך נכסים מניבים (קופונים או עליית ערך). אגב, הרכב תיק זה מאפשר לקרן נזילות גדולה (כמעט 91% לעומת 83.17% בקרן הקודמת).

לבסוף אזכיר את כמות האג"ח הממשלתי הקטן יותר, והכמות של האג"ח הקונצרני הגדול יותר, מאשר בקרן הקודמת. שני גורמים אשר מסבירים את הביצועים הטובים קצת יותר בתקופה הנידונה.

לסיכום נאמר:

לפנינו שתי קרנות השתלמות אשר למנהליהן חופש גדול ומוחלט על הדרך, כאשר אצל בקרן של ילין-לפידות ישנה מגבלה של 50% מניות. מגבלה אשר גם כך אינה קרובה מלהיות בסכנה.

בטווח הארוך ניתן לסכם שביצועי שתי הקרנות מאוד קרובים אבל ישנו הבדל של סיכון יתר בקרן של אלטשולר-שחם (על פי סטיית התקן), וזאת למרות הכמות הגדולה יחסית של האג"ח הממשלתי המוחזק בה.

ונקודה מעניינת למשקיעים: למרות זהות הביצועים של הטווח הארוך דמי הניהול שונים כאשר בקרן אלטשולר עניין זה עומד על 0.84% לעומת 0.78% בקרן של ילין-לפידות. כאשר מדובר בכספים גדולים, ולתקופות ארוכות, זהו גורם חשוב שראוי שיילקח בהחלט בחשבון. יש לציין כי כל עמית משלם דמי ניהול שונים ואפשר להתמקח! דמי ניהול המופיעים כאן הם ממוצע המשולם על ידי כלל העמיתים בקרנות הנ"ל.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

משה שלום

משה שלום