אין ספק שיש בימינו אלו התעניינות גדלה והולכת כלפי מה שנקרא “השקעות אלטרנטיביות”. הסיבה לכך די פשוטה: בימינו יש שילוב נדיר של כסף חדש וגדול, הדורש “חניה” במקום של תשואה, יחד עם מיצוי פסיכולוגי מפניה לערוצים הסטנדרטיים עבור מטרה זו.

לפני שנכנס לעומק הדברים, נגדיר היטב את כוונת המושג “השקעות אלטרנטיביות”. הכוונה היא להשקעות שלא שייכות לעולם ההשקעות הרגיל והמוכר לציבור המשקיעים: מניות, אגרות חוב, ומזומנים, בצורותיהן המגוונות. תחת המטריה של הצד האלטרנטיבי בשוק ההון אנו מוצאים קרנות השקעה פרטיות (Private Equity), קרנות גידור (Hedge Fund), קרנות הון סיכון (Venture Capital), קרנות נגזרים מנוהלות (Managed Futures Funds) המיישמות אסטרטגיות השקעה אלגוריתמיות, השקעה באומנות (Art), בעתיקות (Antiquities) יקרות ערך, סחורות שונות ומשונות (Commodities) וגם עולם נכסי הנדל”ן (Real Estate).

התחום האחרון, הנדל”ני, מיוצג על ידי קרנות המתמחות בכך, או על ידי השקעה ישירה בנכסים של לפני-אחרי-בזמן בניה, קרקעות ושטחי תעשיה, ומבנים מסחריים בשלבים שונים של ביצוע. בקטגורית הנדל”ן אפשר לחלק את התחום לשתי צורות החזר השקעה: הנדל”ן המניב תשואה, והנדל”ן שבו הרוכש עושה את הונו מעליית ערך הנכס.

נוכל לסכם ולומר שהמונח “השקעות אלטרנטיביות” מגדיר מגוון רחב במיוחד של אפשרויות השקעה שאינו נמצא למסחר בבורסות אלא באופן שונה, ולעיתים ישיר יותר. הנה כמה מאפיינים בולטים נוספים עבור סוג זה של השקעה זה:

בדרך כלל, מדובר בהשקעות שהסכום ההתחלתי בהן גבוה יחסית;

עלויות הניהול והתיווך גבוהות יחסית לעמלות המקובלות כיום בנכסים הסטנדרטיים, לרבות דמי ניהול הנקובים מהתשואה;

רוב ההשקעות “חופשיות” הרבה יותר, מבחינה רגולטורית;

רוב הנכסים האלו אינם מוכרים וידועים לציבור הרחב אלא ליודעי החן בלבד כאשר מערכות שיווק מתמחות בכך מחפשות ומוצאות את המשקיעים באופן פרטני וייחודי;

וברוב המקרים, אין בסיס נתונים היסטורי רחב עבורן כפי שניתן למצוא על מניות, ואג”ח.

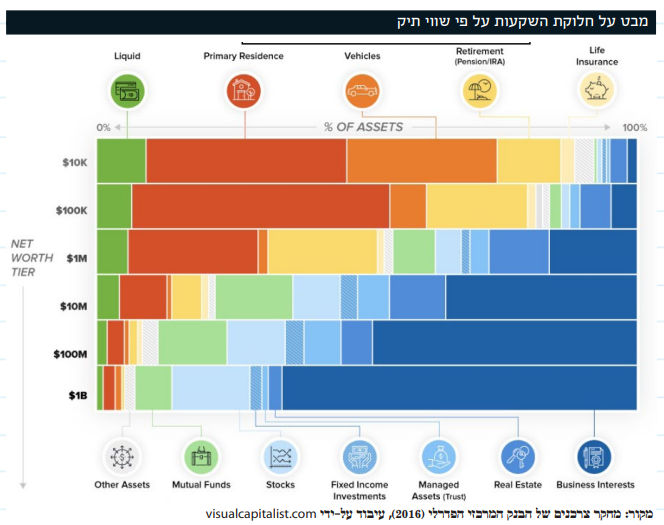

מקור: מחקר צרכנים של הבנק המרכזי הפדרלי (2016), עיבוד על-ידי visualcapitalist.com

במיוחד נזכיר תכונה בולטת אחת, והיא חוסר הנזילות היחסית של ההשקעות האלטרנטיביות ביחס להשקעות הקונבנציונאליות. מניה, אג”ח, קרן סל או קרן נאמנות, ומזומן, כל אלו נהנים מנזילות מוחלטת (עד יום עסקים). אמנם, מוכללים בהשקעות האלטרנטיביות גם דברים כמו נגזרים הנהנים מנזילות מיידית גם הם אבל, עבור עיקר הדברים: קרנות ייחודיות, ובמיוחד עבור דברים “אמיתיים” כמו סחורות פיזיות, אומנות, ונדל”ן, קשה לממש את ההשקעה בצורה מהירה במיוחד. יתר על כן, נזכיר את העובדה שלחלק מן הנכסים המנוהלים הנופלים בקטגוריה של השקעות אלטרנטיביות, כמו קרנות גידור, יש תקופת הקפאה שבה לא ניתן לבצע יציאה מהן. עקב כל התכונות האלו, ההשקעות האלטרנטיביות היו מיועדות זמן רב למשקיעים מוסדיים, ולמה שאנו קוראים “הכסף הגדול”: מנהלי כספים מקצועיים, קרנות משפחתיות פרטיות (Family Office) המחפשות דרכים מקוריות לקבל תשואה יתרה מעל הרף של הממוצעים המקובלים היום בשווקים הפיננסיים. ובהקשר הזה הנה לכם גרף מעניין במיוחד, אשר הגיע אלינו מהמחקר של הפדרל רזרב (הבנק המרכזי האמריקאי):

מהגרף הזה רואים בבירור את הדילמה הגדולה שיש לאנשים עשירים. דילמה שניתן לסכם במשפט אחד: איפה לשים את הכסף? לפנינו שישה סוגים של משקיעים פוטנציאלים, המחולקים על פי הכסף הפנוי שלהם (Net Worth): מאלו שיש להם דאגה של 10,000$ על הראש, ועד אלו שצריכים לקושש רעיונות עבור ביליון דולר. ומשני צידי סוגי המשקיעים יש לנו צורות שונות של השקעה, כאשר אנו נעבור עליהן מצד שמאל עליון, ועד צד ימין תחתון: מזומן, בית מגורים, רכבים, פנסיה, ביטוח חיים, נכסים שונים, קרנות נאמנות, מניות, אג”ח, קרנות מנוהלות ייחודיות, נדל”ן, והשקעות עסקיות.

מהגרף רואים, שככל שהצורך ב”חניית הכספים” גדול יותר, כך קטנים האפיקים ה”רגילים”, וה”מיידיים”, לכיוון הדברים שאינן נחשבים לסטנדרטיים כמו קרנות ייחודיות, נדל”ן, ועסקים. אגב, באמצע הדרך, דהיינו עבור אלו שיש להם מיליון דולר להשקעה, עיקר כספם נמצא בביתם הפרטי ובפנסיה, ועל כך בהמשך.

הסיבה לפופולאריות הגדלה של ההשקעות האלטרנטיביות

ככל שיש יותר כסף במערכת, הוא הולך לכיסם של המקורבים יותר לצלחת, ואלו הם המשקיעים שכבר נמצאים עם הון לא מובטל. אצלם, יש כבר רוויה יחסית של השקעות סטנדרטיות, והם בהחלט מחפשים הרבה יותר את ההזדמנויות שבהן ניתן לקבל תשואה יתרה, על סכומים גדולים, ובלי מגבלות רגולטוריות רבות מדי.

מדיניות הריבית הנמוכה של הבנקים המרכזיים מהווה מנוע משמעותי לצמיחה של האפיקים האקזוטיים יותר, של אופק ההשקעה לטווח הארוך יותר, והנזילים פחות. זה לא אומר, כמובן, שחלק מסוים של הכספים האלה לא ילכו למניות ואג”ח, אבל הימצאות השווקים האלו בשיאים היסטוריים מייצרת עוד דחיפה פסיכולוגית להכוונת כספים רבים לכיוון השונה והמיוחד.

הצורך שתיארתי, והדילמה של הסגת תשואה יתירה, בסביבת ריביות נמוכות, נמצא לא רק אצל משקיעים פרטיים, אלא גם, ואולי אפילו ביתר שאת בגופים המנהלים כספי פרישה למיניהם, או מוסדות גדולים לניהול כספי ארגונים אשר התשואה מהווה חלק חשוב בהכנסה השוטפת של אותו ארגון. למשל, קרנות ההשקעה של מוסדות אקדמיים, ואף קרנות מדינתיות. האם יש לנו דרך לבחון את הכניסה של ההשקעות האלטרנטיביות עבור הגופים האלו? הגרף הבא מראה את התנועה הזו.

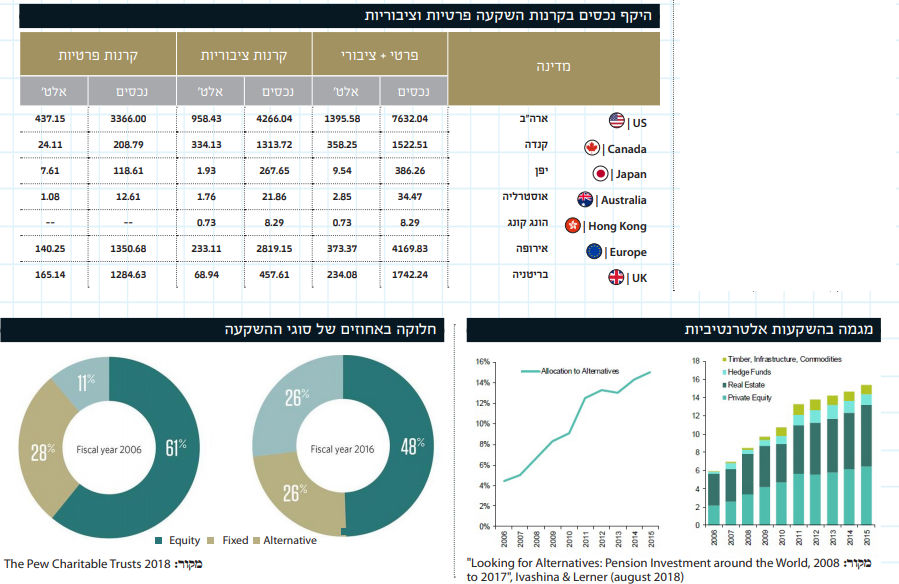

למעשה מדובר בשני גרפים המראים את ההתפתחות של החלק האלטרנטיבי בנכסי קרנות הפנסיה בעולם, משנת 2006 ועד 2015. בחלק השמאלי, אנו רואים את עקומת הגידול של אותה מגמה, כאשר ב־2006 החלק של ההשקעות האלטרנטיביות היה סביב ה־4% וב־2015 הוא כבר נע סביב ה־15%. וממה מורכב הגידול הזה? זהו החלק הימני של התמונה (מן החלק הנמוך לגבוה):

קרנות פרטיות להשקעה (אלו קרנות אשר בדרך כלל קונות חברות כושלות לשתי מטרות עיקריות: שיקומן, או חיסולן הסופי ומכירת נכסיהן ברווח), נדל”ן על כל סוגיו השונים,

קרנות גידור המשמשות ליישום שיטות אלטרנטיביות של השקעה לשיטה הפונדמנטלית הקונבנציונלית (long-short, arbitrage, trend following, HFT, etc…),

ולבסוף השקעה בדברים פיזיים (בדרך כלל סחורות).

והנה עוד זוג גרפים, אשר מראים מצב עדכני קצת יותר של הדברים, עד 2016, ולדעתי בצורה קצת יותר נקייה ומיידית לעין:

גם כאן שני תתי-גרפים אבל המראים את אותו דבר עם הפרשי שנים: האחוזים מן התיק של קרנות פנסיה ציבוריות, אשר מוקצים להשקעות אלטרנטיביות. ב־2006 (היו לכך רק 11%) ובשנת 2016 המספר נסק ל־26%. עלייה של יותר מ־100% בעשר שנים. עלייה מרשימה זו מתבטאת היטב ברמת המדינות גם כן. על פי מחקר מ־ויקטוריה איוושימה ו־ג’וש לרנר מ־הרווארד, באוגוסט 2018, הנקרא "Pension Investments around the World, 2008 to 2017- Looking for Alternatives” אנו למדים על החלוקה הבאה:

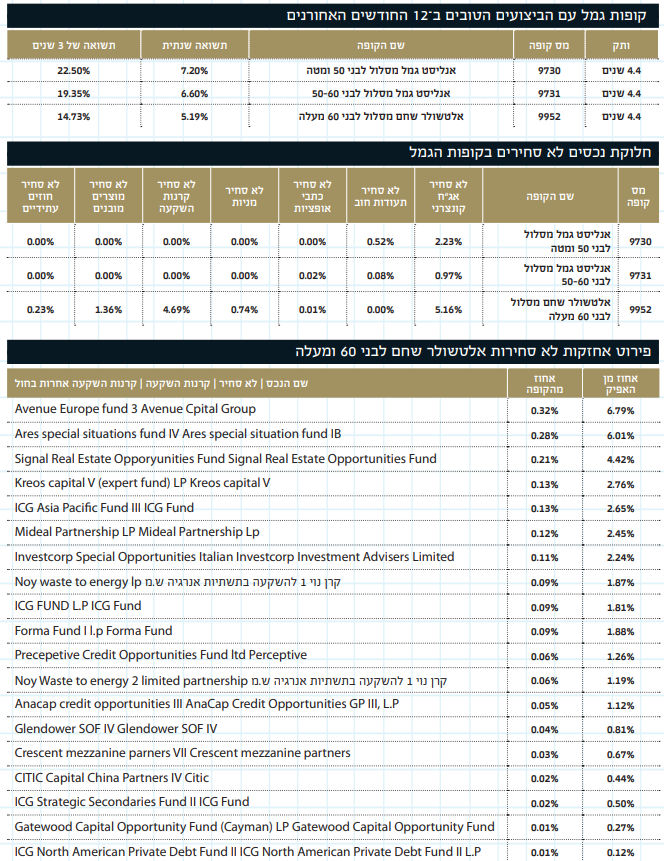

ניתן לראות את כמות הכסף שנמצא בניהול שנכנס לסקר, במיליוני דולרים, כאשר ניתן גם לראות את היקף הנכסים האלטרנטיביים, שיועדו ב־2017 להשקעות אלטרנטיביות. כמו תמיד, ארה"ב מובילה במגמה אבל גם באירופה וגם בממלכה המאוחדת מרגישים את התנועה היפה של הכספים לאפיק החדש.מה קורה אצלנו? לצורך העניין המקומי בחרתי ללכת ולבחון את נתוני קופות הגמל שעל פי המודל הצ’יליאני, כאשר נבחרו הקופות עם הביצועים הטובים ביותר של שנה אחורה עד תאריך הדיווח של 06.2018. תחילה, הנה הקופות וביצועיהן (כל הנתונים נלקחו מאתר 1172364.jpg):

והנה החלוקה של הכספים בקופות האלו, עם האלמנט הלא-סחיר, האלטרנטיבי:

כפי שניתן לראות, עיקר ההשקעה האלטרנטיבית נעשתה בקופה המטפלת בשכבת הגיל המבוגרת יותר כאשר שם, בקופה של אלטשולר שחם, היה לנו את האחוז הגדול ביותר של אג”ח לא סחיר (5.16%) ובמיוחד של קרנות ההשקעה הלא סחירות (4.69%). כדוגמא מן הפיזור והגיוון שבניהול אותה קופת גמל (9952), הנה קטע מן הנתונים המתאר את החלק המטפל בקרנות בחו”ל:

אגב, זו טבלה אחת מיני רבות מאוד המראות את החלוקה לגופי ההשקעה שהקופה החליטה להאמין בהם כדי לנסות ולהגדיל את התשואה מאפיקים קצת פחות מסורתיים.

לסיכום נאמר:

כל עוד מדיניות הריבית של הבנקים המרכזיים תהיה מקלה, ושאותן ריביות יהיו “על הרצפה”, על מנת להשיג מהן תשואה סולידית מסורתית, תהיה להשקעות האלטרנטיביות רוח גבית מדהימה. בנכתב מעלה הראיתי את המגמות בעולם הפנסיוני, על פי מדינות, וגם איך עושרו היחסי של המשקיע מכוון אותו להיות בזירה הזו יותר מחבריו עם הרבה פחות הון עצמי.

הנדל”ן מהווה היום גזרה עצומה, בחלק הזה של שוק ההון. וככל שיתארך הזמן של מדיניות ריבית ה־0, כך יימצאו גופים שונים ומשונים, עם דרכים חדשות להבטיח, ולעיתים קרובות לספק, תשואה טובה יותר ממה שניתן לקבל במניות או באג”ח. זו מגמה, ואין עדיין סימן כלשהו לסיומה, אלא להיפך. ||

מבט על חלוקת השקעות על פי שווי תיק 2019-08-29Net-Worth.jpg