רחשים חדשים מתחילים להופיע במדיה הכלכלית. מושגים נשכחים כמו "כסף מהליקופטרים" ו-"גירעונות אינם חשובים" חוזרים להופיע בפי קובעי מדיניות מדרגה שנייה, ושלישית. הסיבה לכך פשוטה: הפיל, היושב כבר זמן מה באמצע הסלון, החל לקשקש בזנבו, ולנפץ מקצת החרסינה והקריסטלים המייצגים את התיאוריה המוניטארית החדשה. תיאוריה הדוגלת ביצירת כסף יש מאין, הזרמתו למערכת הבנקאית על ידי מנגנון ההרחבה הכמותית ו-או מדיניות ריבית אפסית-שלילית, ועל ידי כך לייצר, בניסיון נואש, יזמות מחודשת וצמיחה נאותה.

מדיניות זו, שולטת בחיינו הכלכליים מאז סיום משבר 2007-9 (ואני כולל כאן גם מדינות מתפתחות גדולות כמו מדינות ה-BRIC) מבלי להגיע לתוצאה הרצויה, ולאחרונה, תופעות הלוואי החלו להיות מורגשות הרבה יותר. מיד יאמרו לי את שלושת הטיעונים החוזרים תמיד בנקודה זו של הדיון:

-

יש בכל זאת צמיחה בארה"ב, ובכלל גלובלית, סביב ה-2-3%,

-

השווקים הפיננסיים המנייתיים מצביעים על שגשוג החברות,

-

וממשיך להתקיים האמון הבסיסי בהנהגות הכלכליות.

לא רק זאת אלא שכל עוד הריביות נמוכות כל כך, רוב המשקיעים אכן רואים זאת כסימן "שהכול תחת שליטה" וזאת כ-"פרדיגמה כלכלית חדשה". כזו שבה אין צורך לבקש "פרמיית סיכון" על כספם. להיפך: הם מוכנים "לשלם" לאותן מדינות, על מנת שיסכימו לקחת מהם את ממונם (!). ובכן, על נושא האמון הזה לא אכנס כאן, כי זהו פרמטר תנודתי ומושפע באופן מוחלט ממצעדי הבנקים המרכזיים שייקח הרבה זמן לשכנע אתכם שהמצב הקיים מהווה בעצם "משחק כסאות מוסיקליים" שלא ניתן שלא לשחק אותו.

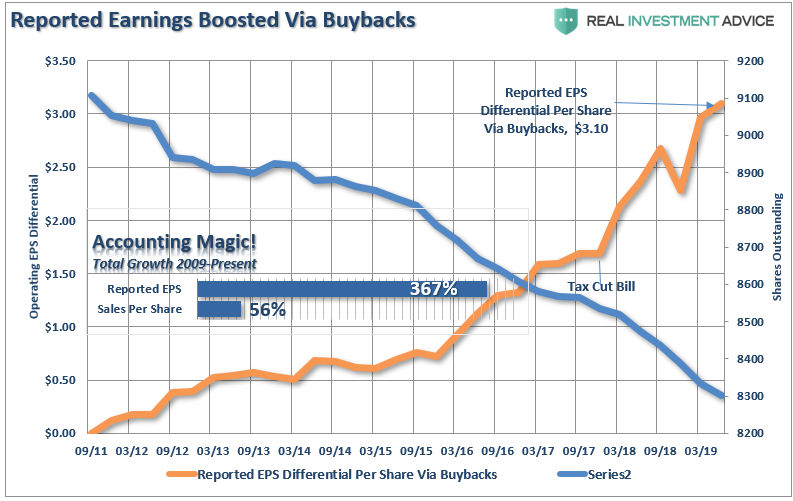

לעומת זאת, ארחיב לגבי רמות המחיר של שוקי המניות והצמיחה. ונתחיל במניות. שימו לב לגרף הבא:

בגרף, שתי עקומות עיקריות, כאשר העקומה הכתומה מייצגת את ההכנסה למניה, מאז סתיו 2011 ועד עכשיו, והעקומה הכחולה מייצגת את כמות המניות החופשיות בשוק. אין ספק שהגידול ברווחיות, פר מניה (EPS), מרשימה למדי, עם עלייה של 367% מאז סיום אותו משבר הסאב-פריים. אבל, גידול זה מגיע על רקע שני מספרים אחרים, המראים היטב את הסיבות העיקריות להישג הזה: מצד אחד, הגידול ב"מכירות", דהיינו מדד הצמיחה האמיתי של כל עסק, גדל באותה תקופה ב-56% בלבד! ומצד שני, מכמות המניות בשוק אנו למדים על ירידה דרמטית מאזור ה-9100 מיליוני מניות של החברות שנמדדו, לאזור ה-8300 בתקופתנו.

שני המספרים מבהירים לנו שהרווחיות היתרה לא הגיעה מצמיחה במשק אלא יותר ממנגנוני התייעלות, צמצומים, והורדת עלויות של ייצור ועבודה דרך הגלובליזציה, ולבסוף, ממנגנון ה-Buybacks, דהיינו מן היכולת של החברות לקנות את מניותיהן בזול (הלוואות בריבית אפסית), ועל ידי כך להציג רווחיות גבוהה יותר למניה (אגב, תוכניתו של טראמפ, להורדת המיסוי, רק האיצה את התהליכים האלו).

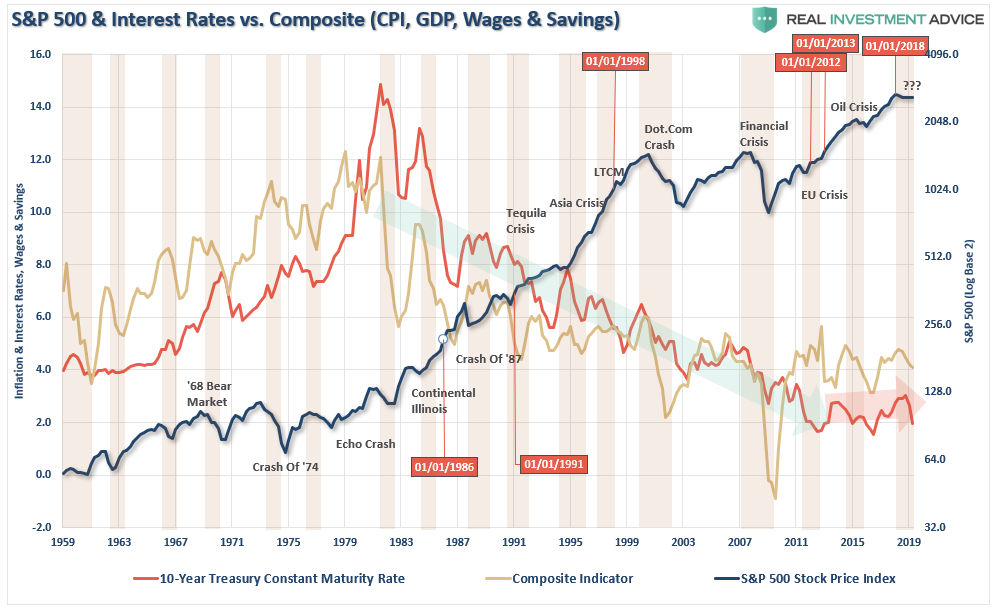

האם ניתן לקיים מנגנון כזה לאורך זמן בלתי מוגבל? בוודאי שלא. יש גבול לצמצום כוח אדם, ייעול ואוטומטיזציה כאמצעי חשבונאי לרווחיות כמו שיש גבול לתופעות הלוואי הקשות של עלות מימון אפסי ואף שלילי (בועות בנכסים פיננסיים, חוסר בתשואה לפנסיות וכו...). וכך, אט אט, אנו מגיעים לשלב שבו ההצגה מתקרבת לסיומה, ושהשווקים יצטרכו לייצג טוב יותר את השווי האמיתי של החברות. רגע אחד, האם המצב נכון גם ברמת המקרו, ולא רק בזו של המיקרו? הנה הגרף השני:

כאן אנו רואים שלוש עקומות, כאשר העקומה השחורה מייצגת את שוקי המניות האמריקאי, ושתי האחרות מייצגות מדדי כלכלה מסורתיים: האדומה את התשואה על אג"ח 10 השנים המדינתי, והכתומה מציגה לנו מדד משולב של ביצועי הכלכלה.

לפני שנתחיל, אנו נזכור שהייתה קיימת , שנים רבות, מוסכמה המקשרת בין אינפלציה וצמיחה ולכן בין התשואה של האג"ח ל-10 שנים (שאינה נשלטת על ידי הפד ישירות) והצפי לעתיד הצמיחה. וכך, אנו רואים את הנתק המדהים בין הדברים: מאז 1983 (!) ציפיות האינפלציה קטנות כל הזמן, יחד עם ביצועי הכלכלה ברמה הריאלית, מול שוק מניות עולה עם הפסקה גדולה מאוד בין 2000 ו-2012. בין שנים אלו ראינו את שבירת ה-דוטקום ומשבר הסאב-פריים, כתחנות ביניים להמשך לשיאים חדשים אחרי כן.

הייתם מצפים שאחרי המכה הגדולה של שני משברים אלו, נראה חידוש באינפלציה-תשואה ובאינדיקאטור הכלכלי? אך לא. אלו פיתחו הליכה מדשדשת באזור הנמוך של התחום כאשר החלק הפיננסי פשוט התפוצץ. האם כל זה אומר שממחר בבוקר עלינו לרכוש קופסאות שימורים ולהיכנס לבונקר? ממש לא, אבל ראוי בהחלט לראות את המצב כדמותו, ולא לחשוב שהתרגילים המהפכניים של הבנקים המרכזיים הצליחו להוציא אותנו לתהליך בריא.

משה שלום

משה שלום